Biên tập viên: Yacht

X: @AttackOnTATAYA

Từ MSTR đến STRC+: Vũ Trụ Strategy Đi Về Đâu

“Strategy là một công ty niêm yết mua nhiều Bitcoin”, cách hiểu đó đã thuộc về thế kỷ trước rồi.

Tất nhiên, Strategy vẫn là công ty Kho bạc Bitcoin điển hình nhất trên thị trường. Tính đến tháng 6 năm 2026, Strategy nắm giữ 843.706 BTC, chiếm khoảng 4.02% tổng nguồn cung Bitcoin; với giá BTC khoảng 63.000 USD, giá trị dự trữ BTC của họ vào khoảng 53,243 tỷ USD. Quy mô nắm giữ như vậy đủ để nó trở thành một con cá voi khổng lồ không thể bỏ qua trên thị trường BTC, và cũng đủ để giải thích tại sao mỗi lần Strategy mua tiền, huy động vốn, bán ra một lượng nhỏ BTC hay điều chỉnh cổ tức cổ phiếu ưu đãi, đều bị thị trường phóng đại và gây ra những cơn chấn động lớn.

Nhưng điều đáng nghiên cứu thực sự ở Strategy, không chỉ là nó đã mua bao nhiêu BTC, mà là nó đã đưa BTC vào bảng cân đối kế toán của thị trường vốn truyền thống, rồi sử dụng các sản phẩm phức tạp như cổ phiếu, trái phiếu chuyển đổi, cổ phiếu ưu đãi vĩnh viễn và các giao thức trên chuỗi để phân tách mức độ tiếp xúc rủi ro BTC này thành các sản phẩm tài chính khác nhau về rủi ro, kỳ hạn và sở thích thu nhập. Từ MSTR đến STRC, rồi đến hệ sinh thái STRC+ trên chuỗi, Strategy đang cố gắng nâng cấp “nắm giữ BTC” thành “xây dựng đường cong tín dụng và cơ sở hạ tầng thu nhập trên chuỗi xoay quanh BTC”.

Bài viết này muốn giải quyết vấn đề: Điểm kết thúc của vũ trụ Strategy, là mua vô hạn thêm BTC, hay là biến lượng nắm giữ BTC thành một hệ thống tín dụng có thể được thị trường cổ phiếu, nhà đầu tư cố định thu nhập và người dùng DeFi cùng chấp nhận?

Bàn phẫu thuật của Saylor: Làm thế nào biến một công ty phần mềm thành kho bạc Bitcoin

Câu chuyện của người sáng lập Strategy, Chủ tịch Điều hành Michael Saylor, bản thân nó giống như một bài học phản chiếu của thị trường vốn. Trong tài liệu của Murmurcats, trước hết ông ấy không phải là OG trong ngành tiền số, cũng không phải là người sáng lập sàn giao dịch, mà là một doanh nhân công nghệ truyền thống. Năm 1989, ông thành lập MicroStrategy, công việc chính là phần mềm phân tích dữ liệu doanh nghiệp và thông minh kinh doanh. Trong thời kỳ bong bóng dotcom, cổ phiếu MicroStrategy tăng vọt, tài sản cá nhân của Saylor từng đạt đến đỉnh cao; sau đó công ty gặp vấn đề báo cáo tài chính và bị SEC điều tra, cổ phiếu lao dốc, ông cũng trải qua quá trình rơi từ thần đài xuống.

Đoạn lịch sử này ảnh hưởng sâu sắc đến Saylor, và cũng giải thích tại sao sau này ông lại hiểu thị trường vốn theo một cách cực đoan nhưng không phải tùy tiện. Sau năm 2020, trong bối cảnh nới lỏng tiền tệ toàn cầu và sức mua của tiền pháp định suy giảm, ông chuyển dự trữ tiền mặt của công ty sang BTC, và dần dần biến MicroStrategy thành một công ty niêm yết lấy BTC làm tài sản cốt lõi. Việc đổi tên công ty thành Strategy, về bản chất cũng là một lần xác nhận danh tính: đây không còn là một công ty phần mềm thông thường, mà là một công ty kỹ thuật tài chính lấy BTC làm cốt lõi bảng cân đối kế toán. Một cách nói trực tiếp hơn là: Hành động mua tiền của Strategy không phải là “công ty dùng tiền nhàn rỗi để cấu hình BTC”, mà là một thiết kế vốn tinh vi. Nó thông qua việc phát hành cổ phiếu, trái phiếu, trái phiếu chuyển đổi và cổ phiếu ưu đãi để huy động vốn, đổi tiền thành BTC; sau khi lượng nắm giữ BTC mở rộng, thị trường lại định giá MSTR dựa trên mức độ tiếp xúc BTC trên mỗi cổ phiếu, khả năng kể chuyện của Saylor và tiềm năng huy động vốn; khi định giá đủ cao, công ty tiếp tục huy động vốn, tiếp tục mua BTC.

Đây chính là bánh đà sớm nhất của Strategy: BTC tăng, giá cổ phiếu MSTR tăng; giá cổ phiếu MSTR tăng, khả năng huy động vốn của công ty tăng; công ty huy động vốn xong tiếp tục mua BTC; mức độ tiếp xúc BTC trên mỗi cổ phiếu và câu chuyện thị trường tiếp tục tăng cường; thị trường tiếp tục cho MSTR giá cao hơn.

Trong thị trường bò, bánh đà này rất sắc bén. Nó biến một công ty phần mềm vốn không hấp dẫn ở mặt vận hành, thành một trong những tài sản ủy quyền BTC hoạt động mạnh nhất và gây tranh cãi nhất trên thị trường chứng khoán Mỹ. Do đó khối lượng giao dịch MSTR từng thậm chí vượt qua Nvidia, thị trường bắt đầu xác nhận rằng, thứ mọi người thực sự giao dịch không phải là nghiệp vụ phần mềm, mà là “câu chuyện đòn bẩy BTC phiên bản công ty niêm yết”. Nhưng điểm yếu của bánh đà cũng ẩn trong cấu trúc tương tự. Chỉ cần nó phụ thuộc vào giá cao hơn của thị trường vốn, thì chắc chắn sẽ bị ràng buộc ngược lại bởi sự co lại của giá cao, chi phí huy động vốn tăng và BTC giảm. Strategy không phải là một tài khoản hợp đồng thanh lý tự động, nhưng nó là một công ty niêm yết có nghĩa vụ tiền mặt, nghĩa vụ cổ tức và ràng buộc niềm tin thị trường.

Bánh đà MSTR có thể quay, cũng có thể kẹt

Hiểu Strategy, không thể không hiểu mNAV.

mNAV có thể hiểu đại khái là bội số giữa vốn hóa thị trường của MSTR so với giá trị tài sản ròng BTC của nó. Khi mNAV cao hơn 1, đặc biệt là cao hơn 1 rõ rệt, định giá mà thị trường dành cho MSTR vượt quá giá trị ròng BTC trên sổ sách của nó. Lúc này công ty phát hành cổ phiếu phổ thông để mua BTC, tuy sẽ làm loãng vốn cổ phần, nhưng nếu giá huy động vốn đủ cao, lượng BTC mới có thể làm tăng mức độ tiếp xúc BTC trên mỗi cổ phiếu, hình thành “việc làm dày lên”. Đây chính là cốt lõi của việc phát hành tăng thêm với giá cao. Ngược lại, khi mNAV giảm xuống, thậm chí thấp hơn 1, việc tiếp tục phát hành cổ phiếu với giá thấp sẽ trở nên khó xử. Việc pha loãng do cổ phiếu mới mang lại, có thể triệt tiêu lợi ích của việc mua BTC; khi công ty cần trả cổ tức cổ phiếu ưu đãi, lãi suất nợ hoặc bổ sung tiền mặt, mà mNAV đã ở mức thấp, thì việc bán ra một lượng nhỏ BTC để quản lý bảng cân đối kế toán, có thể hợp lý hơn so với phát hành cổ phiếu phổ thông ở mức giá thấp.

Các nghiên cứu hiện có có xu hướng cho rằng đặc điểm chung của DAT là tiếp xúc thu nhập đáng kể và định giá lại do cảm xúc thúc đẩy. Ví dụ, Strategy có tiếp xúc tích cực với thu nhập BTC, BitMine Immersion Technologies cũng có tiếp xúc tích cực với thu nhập ETH, nhưng tiếp xúc này không bằng với việc khuếch đại tuyến tính ổn định. mNAV cao có thể đại diện cho sức nóng của thị trường và khả năng huy động vốn, cũng có thể đại diện cho sự tắc nghẽn định giá và rủi ro xuống dốc. Điều này rất quan trọng với nhà đầu tư. MSTR thực sự là công cụ tiếp xúc quyền lợi hóa của BTC, nhưng nó không phải là ETF đòn bẩy BTC vô điều kiện. Nó đồng thời chịu ảnh hưởng bởi giá BTC, sở thích rủi ro của thị trường vốn cổ phần, cấu trúc huy động vốn, trạng thái mNAV, khả năng kể chuyện của Saylor và cảm xúc thị trường. Khi BTC và sở thích rủi ro của thị trường chứng khoán Mỹ cùng đi lên, MSTR có thể nhận được sự hỗ trợ kép; khi BTC tăng nhưng thị trường chứng khoán Mỹ yếu đi, hoặc BTC giảm và thị trường không còn muốn cho giá cao hơn nữa, biểu hiện của MSTR có thể lệch khỏi logic đơn giản “sản phẩm thay thế BTC”.

Công chúng có thể phản ứng thái quá với việc Strategy bán tiền, nhưng việc Strategy bán BTC không bằng với việc Strategy bị thanh lý. Nó giống như một tín hiệu: khi việc huy động vốn bằng cổ phiếu phổ thông không còn có lợi, đệm tiền mặt giảm, nghĩa vụ cổ phiếu ưu đãi và nợ vẫn tồn tại, công ty sẽ bắt đầu cân bằng giữa “câu chuyện tiếp tục mua tiền” và “quản lý tiền mặt thực tế”.

Đây là tầng vũ trụ đầu tiên của Strategy – MSTR; nhưng MSTR chỉ là lối vào. Thứ thực sự đưa Strategy từ một công ty kho bạc BTC tiến lên hệ thống tín dụng BTC, là hàng loạt công cụ tín dụng và cổ phiếu ưu đãi mà nó phát hành sau này.

Cờ vây sản phẩm tài chính của Strategy

Phổ sản phẩm của Strategy đã không chỉ còn MSTR, quy mô của nó còn lớn hơn bạn tưởng tượng.

MSTR với tư cách là cổ phiếu phổ thông, được Strategy định nghĩa là “Amplified Bitcoin”, tức là mức độ tiếp xúc BTC tăng cường. Nó hấp thụ phần biến động và biểu hiện vượt trội tách ra từ các công cụ tín dụng trong lượng nắm giữ BTC, mục tiêu là tăng Bitcoin Per Share về lâu dài. Nói cách khác, MSTR đảm nhận lớp rủi ro thiên về quyền lợi nhất, biến động nhất, thiên về câu chuyện nhất.

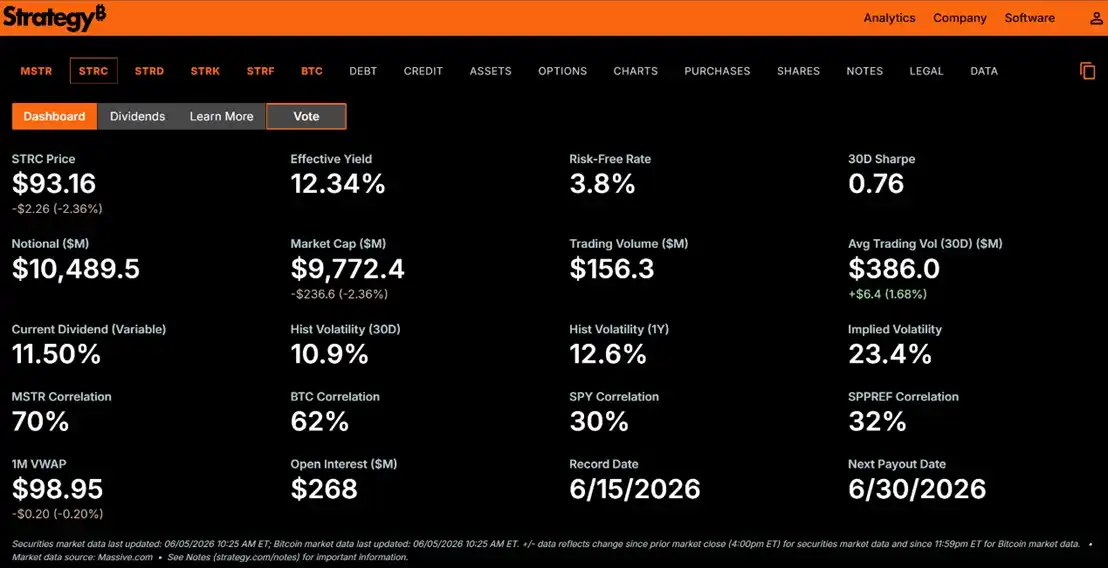

Trên cơ sở đó, STRC là cổ phiếu ưu đãi vĩnh viễn của Strategy, được định vị là “Short Duration High Yield Credit” (Tín dụng lợi suất cao kỳ hạn ngắn). Tài liệu cho thấy, STRC hiện trả cổ tức hàng năm 11.50%, trả bằng tiền mặt hàng tháng; tỷ suất cổ tức được điều chỉnh hàng tháng, mục tiêu là khuyến khích STRC giao dịch quanh mệnh giá 100 USD và giảm biến động giá. Khi thị trường điều chỉnh trở lại, giá STRC giảm xuống khoảng 94 USD, lợi suất hiệu dụng 12.15%, quy mô danh nghĩa khoảng 10.4895 tỷ USD, khối lượng giao dịch trung bình 30 ngày khoảng 379 triệu USD, biến động lịch sử 30 ngày 10.2%.

Còn STRD là tín dụng lợi suất cao dài hạn, cổ tức cố định hàng năm 10%, trả theo quý, nhưng do giá chiết khấu, lợi suất hiệu dụng trong ảnh chụp nhanh đạt 14.45%. STRK là Bitcoin có cấu trúc, có thể chuyển đổi thành cổ phiếu phổ thông MSTR, vừa có dòng tiền cổ phiếu ưu đãi vừa có quyền tham gia tăng giá cổ phiếu phổ thông, cổ tức cố định hàng năm 8%, lợi suất hiệu dụng 11.74%. STRF thì là công cụ tín dụng dài hạn cấp cao hơn, cổ tức cố định hàng năm 10%, và có cơ chế quản trị cùng step-up khi cổ tức bị trì hoãn, lợi suất hiệu dụng trong ảnh chụp nhanh là 10.44%.

Ý nghĩa của bộ tổ hợp này là: Strategy đang cắt bảng cân đối kế toán BTC giống nhau thành các tầng rủi ro khác nhau. Cổ phiếu phổ thông MSTR hưởng phần tăng và giảm đầy đủ nhất; STRC cung cấp kỳ hạn ngắn, lợi suất cao, cổ tức thả nổi và trả hàng tháng; STRD, STRK, STRF lần lượt ứng với nhu cầu thu nhập, kỳ hạn, quyền chuyển đổi, mức độ ưu tiên khác nhau.

STRC là tầng quan trọng nhất. Nó biến “tiền muốn thu nhập cố định” thành tiền mua BTC của Strategy. Nhà đầu tư thu nhập cố định truyền thống có thể không muốn trực tiếp mua BTC, cũng không muốn chịu biến động dữ dội của cổ phiếu phổ thông MSTR, nhưng nếu có một công cụ trả lãi hàng tháng, giao dịch quanh mệnh giá 100 USD, lợi suất cao hơn đáng kể so với trái phiếu ngắn hạn truyền thống, họ có thể sẵn sàng tham gia. Strategy thì dùng phần vốn này để tiếp tục phục vụ bảng cân đối kế toán BTC của mình.

Điểm đổi mới và tranh cãi của STRC nằm ở: STRC trông giống sản phẩm thị trường tiền tệ lợi suất cao, nhưng rủi ro của nó không đến từ trái phiếu kho bạc Mỹ hay danh mục tín dụng đa dạng hóa, mà đến từ mức độ bao phủ tài sản BTC, cấu trúc vốn và trạng thái mNAV của một công ty duy nhất là Strategy. Nó mang lại cho nhà đầu tư không phải thu nhập phi rủi ro, mà là đổi lấy cổ tức tiền mặt cao hơn với cái giá phải gánh chịu rủi ro BTC giảm xói mòn đệm tài sản, mNAV đứt gãy và rủi ro định giá lại cơ chế cổ tức.

Tức là, STRC không phải “BTC phiên bản an toàn”, mà là “sản phẩm tín dụng do công ty kho bạc BTC phát hành”.

Lợi suất 11.5% của STRC đến từ đâu, rủi ro do ai gánh chịu

Điểm hấp dẫn nhất của STRC là lợi suất, điểm dễ bị hiểu lầm nhất cũng là lợi suất. Nếu một sản phẩm trên thị trường truyền thống trông giống tín dụng kỳ hạn ngắn, lại cung cấp cổ tức hàng năm 11.5%, còn cố gắng giao dịch ổn định quanh mệnh giá 100 USD, nhà đầu tư tự nhiên sẽ hỏi: Số tiền này từ đâu ra? Ai đang gánh chịu rủi ro đuôi?

STRC có thể bị mất neo trong các tình huống sau:

Tình huống một: BTC giảm phá vỡ đệm tài sản. Tài sản cơ sở của Strategy chủ yếu là BTC, khi BTC giảm nhanh, mức độ bao phủ tài sản của công ty giảm, tỷ lệ đòn bẩy tăng lên một cách máy móc. STRC tuy ưu tiên hơn cổ phiếu phổ thông, nhưng nó vẫn là cổ phiếu ưu đãi, không phải trái phiếu phi rủi ro. BTC càng giảm sâu, khoản an toàn trên quyền đòi nợ ưu tiên của STRC đối với tài sản còn lại càng mỏng, giá càng dễ dàng giảm xuống dưới mệnh giá 100 USD.

Tình huống hai: Bẫy tăng cổ tức. Mục tiêu thiết kế của STRC là thông qua điều chỉnh cổ tức hàng tháng, để giá quay về gần mệnh giá. Nếu STRC quanh quẩn trong khoảng 95 đến 99 USD, tỷ suất cổ tức có thể được tăng lên; nếu giảm xuống dưới 95 USD, áp lực tăng càng lớn. Xét ngắn hạn, điều này có thể thu hút người mua theo lợi suất quay lại; xét dài hạn, mỗi lần tăng đều có nghĩa là chi tiêu tiền mặt của Strategy tăng lên. Nếu quy mô STRC tiếp tục mở rộng, chi phí biên của việc tăng cổ tức sẽ ngày càng cao.

Tình huống ba: mNAV giảm xuống dưới 1 khiến bánh đà đứt gãy. Cách giảm đòn bẩy lý tưởng nhất của Strategy, là khi mNAV cao hơn 1 thì phát hành cổ phiếu phổ thông, mua BTC hoặc cải thiện cấu trúc vốn. Nhưng nếu mNAV duy trì thấp hơn 1 trong thời gian dài, việc huy động vốn bằng cổ phiếu phổ thông sẽ làm loãng cổ đông hiện hữu, Saylor buộc phải lựa chọn trong vài lựa chọn không thoải mái: tiếp tục phát hành cổ phiếu ưu đãi với chi phí cao hơn, đơn phương hạ hoặc tạm dừng câu chuyện theo đuổi mệnh giá ổn định, hoặc bán BTC để bổ sung tiền mặt.

Thảo luận về việc Strategy bán BTC gần đây, đúng là minh họa cho hình thái thực tế của rủi ro này. Strategy không nhất định sẽ bán ra quy mô lớn BTC, vì BTC là cốt lõi câu chuyện định giá của nó; nhưng khi dự trữ tiền mặt không đủ dày, mNAV không hỗ trợ huy động vốn bằng cổ phiếu phổ thông, cổ tức cổ phiếu ưu đãi và lãi suất nợ lại bắt buộc phải trả, việc bán ra lượng nhỏ BTC có thể trở thành một phần của quản lý bảng cân đối kế toán. Nó không phải là thanh lý hợp đồng, mà là cấu trúc tín dụng bước vào khu vực áp lực. Chúng ta dùng vàng và BTC để so sánh vĩ mô, vàng và BTC trong cuộc khủng hoảng thanh khoản chưa chắc đã là tài sản trú ẩn thực sự, ngược lại có thể trở thành “máy rút tiền”: khi thị trường cần tiền mặt, tài sản dễ bán nhất, có thanh khoản nhất sẽ bị bán ra. Thị trường vàng còn tồn tại hệ thống dự trữ một phần, lưu ký không minh bạch và cho thuê; lợi thế của BTC nằm ở tính minh bạch trên chuỗi và có thể xác minh, nhưng dưới áp lực thị trường tài chính, nó cũng có thể được dùng để bổ sung thanh khoản.

Vì vậy STRC không thể chỉ dùng “BTC tăng về dài hạn” để giải thích một sản phẩm tín dụng trả lãi hàng tháng. Tính ổn định của STRC phụ thuộc vào ba việc đồng thời thành lập: Đệm tài sản BTC đủ dày, Strategy có khả năng chi trả cổ tức liên tục, thị trường vẫn tin vào bánh đà huy động vốn MSTR/STRC. Chỉ cần một vòng lỏng ra, STRC sẽ được định giá lại từ “công cụ ổn định lợi suất cao” thành “sản phẩm tín dụng với rủi ro bao phủ tài sản BTC”.

STRC+, Làm thế nào đưa tín dụng Strategy lên chuỗi

Nếu nói STRC là chứng khoán cốt lõi của hệ thống tín dụng Strategy, thì Saturn và Apyx đại diện cho bước tiếp theo: đóng gói dòng tiền cổ phiếu ưu đãi như STRC thành thu nhập stablecoin trên chuỗi.

Dự án Saturn chia ngăn xếp tài chính mới thành ba tầng: Tầng một là vốn số, tức là BTC; tầng hai là tín dụng số do các tổ chức như Strategy xây dựng trên BTC; tầng ba là ứng dụng tài chính được xây dựng trên vốn số và tín dụng số. Saturn cho rằng mình đang xây dựng tầng ba, tức là một tầng tiền tệ số trong hệ thống tài chính được BTC hỗ trợ.

Saturn sử dụng cấu trúc hai token USDat và sUSDat. USDat là stablecoin dùng cho thanh khoản và thanh toán, mục tiêu dự trữ ban đầu là cấu hình 100% vào sản phẩm trái phiếu kho bạc Mỹ token hóa M0, người dùng có thể thông qua ứng dụng Saturn dùng USDC để đúc và mua lại. Bản thân USDat không trực tiếp tạo ra thu nhập, nó giống tầng thanh toán và thanh khoản hơn. sUSDat thì là tầng thu nhập. Người dùng stake USDat để nhận sUSDat, Saturn sử dụng vốn liên quan để có mức độ tiếp xúc tín dụng số. Tài liệu cho thấy, ở giai đoạn khởi động, mức độ tiếp xúc tín dụng số của sUSDat cấu hình 100% vào STRC, mục tiêu thu nhập là 11%+. Thu nhập của sUSDat đến từ cổ tức của các công cụ tín dụng số như STRC, thông qua việc tăng trưởng tỷ giá hối đoái của kho ERC-4626 thể hiện, người dùng không cần phải tái đầu tư thủ công.

Điểm kiểm soát rủi ro của Saturn tập trung vào dự trữ động. Nó dùng LTV của chiến lược tín dụng số Strategy để quyết định tỷ lệ cấu hình STRC: Khi LTV thấp, chứng tỏ đệm BTC và vốn cổ phần mạnh hơn, có thể tăng mức độ tiếp xúc STRC để theo đuổi thu nhập; khi LTV cao, thì chuyển sang trái phiếu kho bạc Mỹ để tăng cường tính ổn định. Khi LTV càng cao, cấu hình STRC của sUSDat càng thấp, trong điều kiện cực đoan có thể giảm xuống 0%. Điều này chứng tỏ Saturn không phải đơn giản “đóng gói thu nhập STRC toàn kho”, mà là cố gắng chuyển đổi động giữa thu nhập STRC và tính ổn định của trái phiếu kho bạc Mỹ.

Nhưng rủi ro của Saturn cũng rõ ràng. Lượng nắm giữ STRC là tín dụng số offchain, thông qua cấu trúc quỹ chuyên nghiệp BVI nắm giữ, bên lưu ký, người quản lý quỹ và cơ chế kiểm toán/chứng minh đều trở thành một phần người dùng cần tin tưởng hoặc xác minh. Nếu Strategy trong môi trường thị trường nghiêm trọng trì hoãn cổ tức STRC, thu nhập sUSDat cũng sẽ tạm dừng và tích lũy; vì STRC là cổ phiếu ưu đãi vĩnh viễn tích lũy, không nhất định cấu thành vi phạm ngay lập tức, nhưng giá có thể mất neo, khi người dùng thoát ra vẫn phải đối mặt với sự không chắc chắn của thị trường thứ cấp và xử lý hàng đợi.

Con đường của dự án Apyx giống “giao thức stablecoin/tiết kiệm với rổ cổ phiếu ưu đãi DAT” hơn. Trong Apyx Docs, apxUSD được định nghĩa là một loại đô la tổng hợp được thế chấp vượt mức, được hỗ trợ bởi cổ tức, khác với các stablecoin truyền thống được hỗ trợ bởi tiền pháp định như USDT hay USDC. Tính ổn định của nó được hỗ trợ bởi dự trữ tài sản thế giới thực liên quan đến tiền số, trả cổ tức, việc mua lại được thanh toán bằng USDC, thay vì giao hàng trực tiếp cổ phiếu ưu đãi cơ sở.

Apyx cũng sử dụng cấu trúc hai token. apxUSD là đô la tổng hợp không có thu nhập, dùng cho thế chấp, báo giá và thanh khoản trong DeFi và CeFi; apyUSD là tài sản ổn định kiểu tiết kiệm, thông qua hấp thụ cổ tức cổ phiếu ưu đãi của công ty DAT để hình thành thu nhập. Apyx tự xưng là một trong những giao thức Dividend-Backed Stablecoin, tài sản hỗ trợ ban đầu bao gồm các cổ phiếu ưu đãi vĩnh viễn lãi suất thả nổi như STRC do Strategy phát hành. Bốn thành phần cốt lõi của nó là: Người dùng, Kho bạc Offchain, Kho Onchain và thị trường cổ phiếu. Người dùng dùng USDC để nhận apxUSD, Kho bạc Offchain cấu hình vốn vào cổ phiếu ưu đãi vĩnh viễn biến động thấp, trả cổ tức hoặc các khoản tương đương tiền mặt thanh khoản cao, thu cổ tức và chuyển đổi thành thu nhập có thể phân phối trên chuỗi; Kho Onchain sau đó thông qua việc tăng giá trị mua lại của apyUSD, phân phối thu nhập cho người nắm giữ.

So với Saturn, điểm khác biệt của Apyx nằm ở chỗ nó không chỉ đơn giản đóng gói tài sản đơn lẻ STRC lên chuỗi, mà là cố gắng xây dựng một rổ cổ phiếu ưu đãi DAT. Vật thế chấp của apxUSD có thể được cấu hình động giữa các cổ phiếu ưu đãi do các DAT khác nhau phát hành, và tái cân bằng theo yêu cầu về mức độ tập trung người phát hành, thanh khoản và mức độ bao phủ. Mục tiêu dài hạn của nó, là biến dòng tiền cổ tức từ cổ phiếu ưu đãi trên thị trường công khai thành thu nhập stablecoin trên chuỗi.

Rủi ro của Apyx nằm ở: apxUSD không phải công cụ neo chặt chẽ 1:1, thu nhập apyUSD không được đảm bảo, cả hai đều không phải tài sản phi rủi ro; người dùng có thể đối mặt với thanh khoản DEX không đủ, thời gian làm mát mua lại apyUSD, biến động giá cổ phiếu ưu đãi cơ sở, rủi ro lưu ký offchain và rủi ro hợp đồng thông minh. Nói cách khác, Apyx đưa thu nhập lên chuỗi, cũng đồng thời đưa rủi ro tín dụng, rủi ro thanh khoản và rủi ro thực thi lên chuỗi.

Không khí mới trong DeFi, Liệu tín dụng BTC có thể trở thành tài sản cơ sở thu nhập trên chuỗi

Nơi đầy trí tưởng tượng nhất của Saturn và Apyx, là chúng cung cấp cho DeFi một nguồn thu nhập stablecoin khác với truyền thống.

Trước đây, các nguồn thu nhập stablecoin lợi suất cao trên chuỗi phổ biến, phần lớn đến từ phí financing, basis trade, chênh lệch lãi suất cho vay, trợ cấp LP hoặc khuyến khích token giao thức. Những thu nhập này thường có tính chu kỳ: thị trường bò phí financing cao, cơ hội basis nhiều, giao thức sẵn sàng trợ cấp, thu nhập trông có vẻ cao; một khi quy mô mở rộng, giao dịch tắc nghẽn hoặc thị trường chuyển lạnh, thu nhập sẽ giảm xuống.

Mà STRC+ muốn kể là một câu chuyện khác: Thu nhập đến từ cổ tức tiền mặt của cổ phiếu ưu đãi DAT trên thị trường công khai. Tức là, BTC đi vào bảng cân đối kế toán của công ty niêm yết, công ty niêm yết phát hành cổ phiếu ưu đãi để huy động vốn, cổ phiếu ưu đãi tạo ra cổ tức tiền mặt, giao thức trên chuỗi mua hoặc nắm giữ những cổ phiếu ưu đãi này, rồi lại chuyển hóa cổ tức thành thu nhập stablecoin trên chuỗi.

Nếu logic này thành lập, nó có ý nghĩa đa trọng. Thứ nhất, nó đưa dòng tiền của TradFi vào DeFi. Người dùng trên chuỗi nhận được không phải là trợ cấp từ trên trời rơi xuống của giao thức, cũng không phải phí financing của sàn giao dịch, mà là cổ tức tiền mặt đến từ cổ phiếu ưu đãi của công ty niêm yết. Thứ hai, nó biến BTC từ “tài sản lưu trữ giá trị tĩnh” thành “cơ sở thế chấp cho đường cong tín dụng”. Bản thân BTC không tạo ra dòng tiền, nhưng công ty niêm yết nắm giữ BTC có thể xung quanh BTC phát hành các chứng khoán tầng lớp khác nhau, hình thành sự sắp xếp về kỳ hạn, lợi suất và rủi ro. STRC chính là sản phẩm sớm của đường cong tín dụng này. Thứ ba, nó khiến thu nhập stablecoin có thêm một nguồn mới. Tài liệu Apyx nhấn mạnh, quy mô thị trường stablecoin đã rất lớn, nhưng đa số stablecoin bản thân không tự động truyền thu nhập dự trữ cho người nắm giữ; Apyx muốn dùng cổ tức cổ phiếu ưu đãi DAT để giải quyết vấn đề “đô la nhàn rỗi không có thu nhập”. Saturn thì tách tầng thanh khoản của USDat và tầng thu nhập của sUSDat ra, để người dùng tự lựa chọn muốn tính ổn định hay thu nhập.

Nhưng điểm khó của con đường này cũng rất rõ ràng. Tài sản cơ sở là chứng khoán offchain, không phải tài sản native trên chuỗi. Người dùng cần phụ thuộc vào lưu ký, cấu trúc quỹ, kiểm toán, oracle NAV, chứng minh của bên thứ ba và quy trình mua lại. Cho dù giao thức làm minh bạch rất tốt, nó cũng không thể làm được việc xác minh hoàn toàn nguyên tử như giao dịch giao ngay trên chuỗi. Quan trọng hơn, thu nhập đến từ STRC hoặc các cổ phiếu ưu đãi DAT khác, mà những cổ phiếu ưu đãi này cuối cùng phụ thuộc vào khả năng thanh toán và mức độ bao phủ tài sản của người phát hành. Vì vậy, người dùng DeFi trong STRC+ gánh chịu không phải rủi ro đơn lẻ, mà là một nhóm rủi ro phức hợp: rủi ro tín dụng Strategy, rủi ro biến động giá BTC, rủi ro co lại mNAV, rủi ro thanh khoản thị trường thứ cấp cổ phiếu ưu đãi, rủi ro mua lại giao thức, rủi ro lưu ký offchain và rủi ro hợp đồng thông minh. Lợi suất cao không phải từ trên trời rơi xuống, nó chỉ bị phân tách, đóng gói, chuyển giao, và thông qua giao diện trên chuỗi tái hiện lại.

Vũ trụ Strategy đi về đâu

Kết cục của vũ trụ Strategy ra sao, chúng ta thử làm nhiều giả định hơn.

Trong trường hợp lạc quan, Saylor thành công tạo ra đường cong tín dụng native BTC. MSTR tiếp tục đóng vai tầng quyền lợi biến động cao hấp thụ phần tăng giá và giá cao hơn về câu chuyện của BTC, các sản phẩm ưu đãi và có cấu trúc như STRC/STRF/STRK/STRD đáp ứng nhu cầu vốn với sở thích rủi ro và thu nhập khác nhau, các giao thức như Saturn, Apyx lại đưa những dòng tiền này lên chuỗi. Đến lúc đó, Strategy không chỉ là một công ty mua BTC, mà là cơ sở hạ tầng kết nối BTC, thị trường vốn truyền thống và tầng thu nhập DeFi.

Khi thị trường biến động, STRC trở thành sản phẩm tín dụng DAT rủi ro cao, lợi suất cao, hệ sinh thái STRC+ có thể dùng nhưng quy mô bị hạn chế. Nhà đầu tư thu nhập cố định sẵn sàng vì lợi suất trên 10% mà chịu một phần rủi ro tín dụng liên quan đến BTC, người dùng trên chuỗi cũng sẵn sàng cấu hình một phần apyUSD hoặc sUSDat, nhưng loại sản phẩm này luôn cần tính minh bạch cao, đệm thế chấp đủ dày và thanh khoản đủ, không thể mở rộng vô hạn.

Còn phiên bản bi quan gần với xu hướng thị trường gần đây nhất là: mNAV trì trệ dài hạn, BTC giảm hoặc đi ngang, áp lực cổ tức tăng, huy động vốn bằng cổ phiếu phổ thông không còn có lợi, chi phí tiếp tục mở rộng cổ phiếu ưu đãi ngày càng cao. Bánh đà chuyển từ “huy động vốn mua tiền” sang “phòng thủ bảng cân đối kế toán”. Trong trường hợp này, Strategy không nhất định bị thanh lý, cũng không nhất định bán BTC quy mô lớn, nhưng thị trường sẽ định giá lại công cụ tín dụng của nó: STRC không còn được coi là sản phẩm thu nhập gần với quỹ thị trường tiền tệ, mà sẽ được coi là cổ phiếu ưu đãi lợi suất cao liên kết sâu với tín dụng của công ty kho bạc BTC.

Dù thế nào, điểm kết thúc của Strategy khó mà là “mua BTC vô hạn”. Mua vô hạn chỉ là câu chuyện giai đoạn một. Điểm kết thúc thực sự, là thị trường có sẵn sàng chấp nhận lâu dài một hệ thống tín dụng mới lấy BTC làm tài sản cơ sở, lấy cấu trúc vốn của công ty niêm yết làm trung gian, lấy dòng tiền cổ tức cổ phiếu ưu đãi làm nguồn thu nhập, rồi lại do giao thức DeFi đóng gói trên chuỗi hay không. Nếu thị trường chấp nhận, Strategy sẽ từ công ty kho bạc BTC tiến hóa thành người phát hành đường cong tín dụng BTC, STRC+ sẽ trở thành một trong những tài sản cơ sở thu nhập mới trên thị trường thu nhập trên chuỗi. Nếu thị trường không chấp nhận, STRC+ sẽ bị đánh trả lại thành sản phẩm tín dụng lợi suất cao: có thể giao dịch, có thể cấu hình, có thể tạo ra thu nhập, nhưng phải định giá theo tài sản rủi ro, chứ không phải định giá theo thần thoại thu nhập ổn định.

Đây chính là ranh giới thực sự của vũ trụ Strategy, tức là BTC có thể tiếp tục được thị trường vốn thừa nhận là một cơ sở thế chấp có thể phát hành tín dụng, trả cổ tức, hỗ trợ ứng dụng tài chính trên chuỗi hay không.

(Bài viết này thảo luận sự thay đổi cấu trúc thị trường, không cấu thành bất kỳ khuyến nghị đầu tư, giới thiệu nền tảng hoặc khuyến nghị tránh quy định nào. Phần liên quan đến tổ chức và sản phẩm cụ thể, chỉ dùng để minh họa sự khác biệt của các mô hình giao dịch và cơ sở hạ tầng khác nhau.)