Tác giả: Max.S

Tiêu đề gốc: "Cơn Đau Hiệu Suất" Của Những Gã Khổng Lồ Truyền Thống: Cảnh Báo Từ Báo Cáo Tài Chính Q4 Của Coinbase Và Robinhood

Khi các nhà phân tích Phố Wall tiêu hóa xong báo cáo tài chính Q4 của Robinhood và Coinbase trong cuộc họp sáng ngày 13 tháng 2, một thực tế tàn khốc đã hiện ra: bất chấp việc cả hai gã khổng lồ đều đang cố gắng hết sức để thoát khỏi lực hấp dẫn của chu kỳ giá Bitcoin thông qua "đa dạng hóa", trong mắt thị trường, họ vẫn là các công cụ phái sinh High Beta của Bitcoin.

Một bên là Robinhood công bố kết quả doanh thu mạnh nhất mọi thời đại, nhưng giá cổ phiếu lại lao dốc; bên kia là Coinbase chuyển từ có lãi sang thua lỗ, lỗ ròng một quý lên tới 667 triệu USD. Hai báo cáo tài chính này không chỉ là bảng kiểm tra sức khỏe của hai công ty, mà còn là bia mộ cho tâm lý bán lẻ của toàn bộ thị trường crypto.

Robinhood: Một sòng bạc sang trọng không có tay chơi, báo cáo tài chính của họ tràn ngập màu sắc hiện thực huyền ảo. Nếu bạn chỉ xem phần đầu, đây là một gã khổng lồ công nghệ tài chính ở đỉnh cao: Doanh thu cả năm 2025 đạt kỷ lục 4.5 tỷ USD, lợi nhuận ròng 1.9 tỷ USD, số thành viên Gold tăng mạnh 58% lên 4.2 triệu. CEO Vlad Tenev tự tin tuyên bố trong cuộc gọi họp: "Chúng tôi đang xây dựng một Siêu Ứng dụng Tài chính."

Nhưng thị trường chỉ chăm chăm nhìn vào nửa sau: Các nhà đầu tư nhỏ lẻ không chơi nữa.

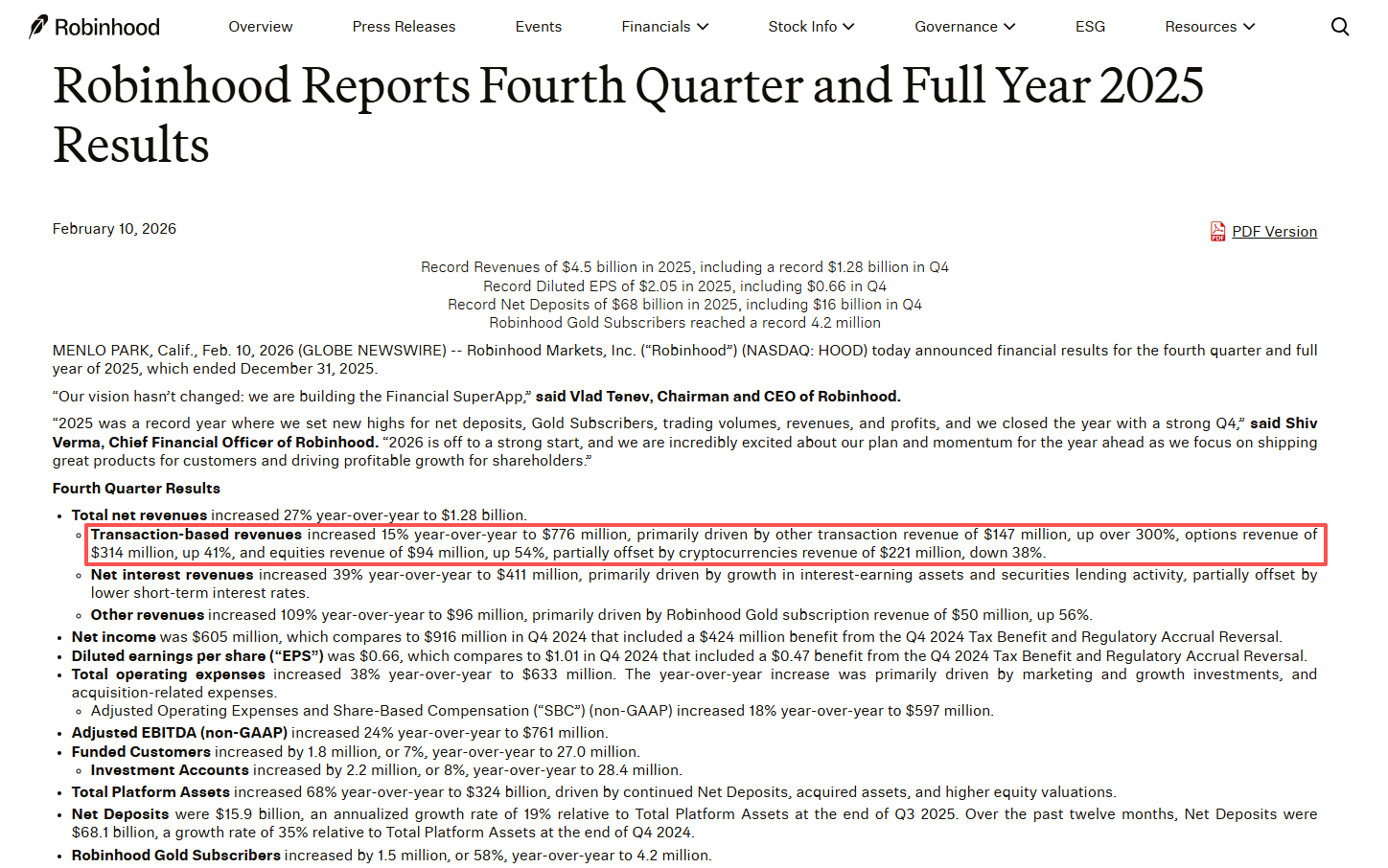

Dữ liệu chói mắt nhất trong báo cáo là sự sụp đổ của doanh thu giao dịch tiền mã hóa. Trong Q4, con số này chỉ là 221 triệu USD, giảm mạnh 38% so với cùng kỳ. Tương ứng, khối lượng giao dịch danh nghĩa tiền mã hóa trong ứng dụng Robinhood vào tháng 1/2026 đã giảm một nửa (57%), xuống chỉ còn 8.7 tỷ USD.

Hiện tại, các nghiệp vụ tài chính truyền thống (TradFi) của Robinhood đang tiến triển mạnh mẽ, doanh thu giao dịch cổ phiếu tăng 54%, quyền chọn tăng 41%, ngay cả thị trường dự đoán (Prediction Markets) cũng trở thành cực tăng trưởng mới, với số hợp đồng được giao dịch trong năm đầu tiên vượt 12 tỷ份. Nhưng hoạt động crypto của họ đang nguội đi cực nhanh: Khi Bitcoin rút lui từ mức cao 126,000 USD năm ngoái xuống vùng 65,000 USD, FOMO (Nỗi sợ bỏ lỡ) đã biến thành chính nỗi sợ hãi. Các nhà đầu tư nhỏ lẻ không chỉ ngừng giao dịch, mà thậm chí bắt đầu rút tiền rời sàn.

Đối với Phố Wall, Robinhood giống như một sòng bạc vừa được trang hoàng lộng lẫy, máy đánh bạc (quyền chọn) và bàn poker (thị trường dự đoán) đều được đổi mới nhất, nhưng phòng VIP (tiền mã hóa) kiếm tiền nhất lại trống không.

Thị trường bỏ phiếu bằng chân một cách tàn nhẫn: Bất chấp Robinhood cố gắng chứng minh mình không chỉ là một "công ty môi giới tiền số", nhưng trong mùa đông crypto, các nhà đầu tư vẫn coi nó là một cổ phiếu bóng (shadow stock) của Bitcoin. Giá cổ phiếu từ mức cao vào tháng 10 năm ngoái đến nay đã giảm 50%, sự sụt giảm định giá này không nhắm vào hiệu suất của nó, mà là vào "hàm lượng crypto" của nó.

Coinbase: Mùa đông khắc nghiệt của kẻ tắm truồng. Nếu Robinhood còn có thể "phòng ngừa rủi ro" mùa đông nhờ nghiệp vụ cổ phiếu và quyền chọn, thì Coinbase hoàn toàn phơi bày giữa bão tuyết. Báo cáo Q4 cho thấy, doanh thu của Coinbase giảm 21.6% so với cùng kỳ xuống 1.78 tỷ USD, và điều khiến thị trường chấn động hơn nữa là lợi nhuận ròng chuyển từ có lãi sang thua lỗ nặng 667 triệu USD. Khoản lỗ khổng lồ này chủ yếu đến từ tổn thất đầu tư của danh mục tài sản crypto — đây là một "tài sản thị trường tăng, nợ phải trả thị trường giảm" điển hình.

(Nguồn ảnh: Coinbase 2025 Q4 Shareholder Letter)

Dữ liệu của Coinbase tiết lộ cuộc khủng hoảng ngành sâu sắc hơn so với Robinhood:

-

Nhà đầu tư nhỏ lẻ hoàn toàn nằm im: Khối lượng giao dịch người tiêu dùng chỉ là 59 tỷ USD, so với khối lượng giao dịch tổ chức là 237 tỷ USD, các nhà đầu tư nhỏ lẻ trong hệ sinh thái Coinbase gần như có thể nói là "biến mất".

-

Màn độc diễn của tổ chức và phái sinh: Điểm sáng duy nhất đến từ nghiệp vụ tổ chức và phái sinh (nhờ tích hợp sau khi mua lại Deribit), nhưng lưu lượng tỷ lệ phí thấp này không thể bù đắp cho sự thất thoát của giao dịch nhỏ lẻ tỷ lệ phí cao.

-

Chứng nghiện USDC: Doanh thu stablecoin đạt 364 triệu USD, trở thành "cột trụ" chống đỡ doanh thu. Trong bối cảnh khối lượng giao dịch cạn kiệt, Coinbase ngày càng giống một ngân hàng sống nhờ lãi suất USD hơn là một sàn giao dịch.

Tình thế hiện tại của Coinbase, giống hệt như năm 2022 lặp lại. Tầm nhìn "Sàn giao dịch Vạn năng" (Everything Exchange) do Brian Armstrong đề xuất, trong chu kỳ giá Bitcoin đi xuống trở nên nhợt nhạt vô dụng. Khi giá tài sản cơ bản (Crypto) lao dốc, sàn giao dịch - "cái xẻng" - không chỉ không bán được xẻng, mà chính những cái xẻng trong kho của họ cũng mất giá mạnh.

Đặt hai báo cáo của hai công ty cạnh nhau, chúng ta có thể thấy rõ logic cơ bản của thị trường crypto năm 2026: Dù là Robinhood Web2 hay Coinbase Web3, hiện đều chưa thoát khỏi hệ số Beta của Bitcoin. Một năm qua, cả hai công ty đều đang cố gắng xây dựng cơ hội Alpha cho riêng mình.

-

Robinhood đặt cược vào "phi crypto hóa", thông qua việc mua lại Bitstamp, thậm chí tiến vào thị trường môi giới Indonesia, cố gắng dùng quy mô rộng để pha loãng biến động của nghiệp vụ crypto.

-

Coinbase đặt cược vào "chiều sâu", đào sâu vào Layer 2 (Base chain), phái sinh và cơ sở hạ tầng thanh toán, cố gắng giữ chân dòng tiền tổ chức bằng cách này.

Tuy nhiên, dữ liệu cho thấy một cách tàn nhẫn rằng, chỉ cần Bitcoin giảm, các nhà đầu tư nhỏ lẻ sẽ rời đi, tần suất giao dịch sẽ về zero. Người dùng hoạt động hàng tháng (MAU) của Robinhood giảm 1.9 triệu, đây không chỉ là sự sụt giảm về số lượng, mà còn là sự thất thoát niềm tin.

Báo cáo Q4 của MicroStrategy (MSTR) cũng chứng minh điều này – lỗ trên sổ sách một quý do giảm giá Bitcoin là 12.4 tỷ USD. Dù là MSTR trực tiếp nắm giữ Bitcoin, hay HOOD và COIN cung cấp dịch vụ giao dịch, biểu đồ giá cổ phiếu của chúng vẫn trùng khớp hơn 90% với biểu đồ K-line của Bitcoin. Đây là một sự "đa dạng hóa giả tạo". Dù bạn có bao nhiêu dòng nghiệp vụ (Robinhood tuyên bố có 11 nghiệp vụ doanh thu trên trăm triệu USD/năm), chỉ cần cốt lõi nhất – câu chuyện về Sự Chấp nhận Crypto – tắt lửa, hệ thống định giá của thị trường sẽ nhanh chóng sụp đổ.

Đối với những người làm trong ngành tài chính, việc kết hợp hai báo cáo này đưa ra ba tín hiệu rõ ràng:

-

Cơ sở hạ tầng dư thừa và người dùng khan hiếm: Thị trường tăng giá năm 2024-2025 đã tạo ra một lượng lớn cơ sở hạ tầng (Layer 2, ví, thanh toán), nhưng báo cáo Q4 cho thấy, người dùng hoạt động thực sự (đặc biệt là nhà đầu tư nhỏ lẻ có giá trị ròng cao) đang thu hẹp mạnh mẽ. Năm 2026 sẽ là năm của "cải cách phía cung", chỉ các nền tảng hàng đầu mới có thể vượt qua mùa đông khắc nghiệt.

-

Cơ cấu thu nhập: Hàm lượng ổn định là then chốt: Doanh thu USDC của Coinbase và Thu nhập lãi ròng (Net Interest Income) của Robinhood là mặt nạ oxy giúp họ tồn tại. Trước khi thị trường tăng giá tiếp theo đến, dòng tiền mặt của ai giống ngân hàng hơn, người đó sẽ an toàn hơn.

-

Tái cấu trúc logic định giá: Thị trường đang trừng phạt những "cổ phiếu Beta ngụy trang thành công ty công nghệ". Trừ khi thị trường dự đoán của Robinhood có thể chứng minh mình là một bánh đà tăng trưởng độc lập, hoặc Base chain của Coinbase có thể tạo ra doanh thu phi giao dịch quy mô lớn, nếu không, giá cổ phiếu của họ sẽ tiếp tục biến động theo Bitcoin, cho đến khi thị trường tin chắc rằng đáy đã đến.

Tenev của Robinhood nói trong phần cuối cuộc gọi: "Chúng tôi đang xây dựng hệ sinh thái tài chính cho thế hệ tiếp theo." Nhưng lúc này, thế hệ nhà đầu tư tiếp theo đang nhìn chằm chằm vào màn hình đầy nến đỏ và tắt ứng dụng.

Đối với Coinbase và Robinhood, "kỷ lục" năm 2025 đã trở thành lịch sử. Chủ đề của năm 2026 không còn là "tăng trưởng", mà là "khả năng phục hồi". Như Buffett đã nói, chỉ khi thủy triều rút xuống, bạn mới biết ai đang tắm truồng. Giờ đây thủy triều đã rút, dù hai gã khổng lồ này có mặc quần bơi, nhưng gió lạnh thấu xương, họ phải chứng minh với thị trường rằng mình có đủ dòng tiền mặt để sống sót đến mùa hè tiếp theo.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush