Ashley Ebersole, giám đốc pháp lý của Sologenic, cho biết ràng buộc chính đối với tài sản trong thế giới thực (RWAs) là sự tương tác quy định hơn là công nghệ, và động thái đó đang thay đổi tại Mỹ.

Ebersole gia nhập Ủy ban Chứng khoán và Giao dịch (SEC) vào đầu năm 2015, nơi ông phục vụ trong các nhóm làm việc nội bộ đầu tiên của cơ quan về tiền mã hóa và việc áp dụng luật chứng khoán đối với tài sản dựa trên blockchain.

Cơ quan quản lý chứng khoán đã công bố Báo cáo DAO vào năm 2017, khẳng định thẩm quyền của mình đối với các token đáp ứng định nghĩa chứng khoán. Điều tiếp theo là một cách tiếp cận dẫn dắt bằng hành động thực thi, để lại rất ít không gian cho đối thoại bền vững với ngành.

"Sau Báo cáo DAO, đó là phản ứng thực thi trong hai năm tiếp theo. Tôi đã mong đợi sẽ có sự luân chuyển nhiều hơn sang chính sách trong khi tôi vẫn còn ở đó — điều đó đã không xảy ra," ông nói với Cointelegraph.

Ebersole cho biết lập trường đó trở nên cứng rắn hơn sau khi ông rời cơ quan, ngay trước khi Gary Gensler nắm quyền vào tháng 4 năm 2021. Từ thực tiễn tư nhân, ông tiếp tục tương tác với SEC cho đến khi nhân viên sau đó bị không khuyến khích tương tác với các công ty crypto.

Sự phá vỡ giao tiếp này khiến các công ty khó thiết kế các sản phẩm RWA tuân thủ pháp luật và trì hoãn sự phát triển của các mô hình chứng khoán onchain hiện đang được đưa vào sản xuất.

Cách thức RWA tuân thủ có thể hoạt động trong thực tế

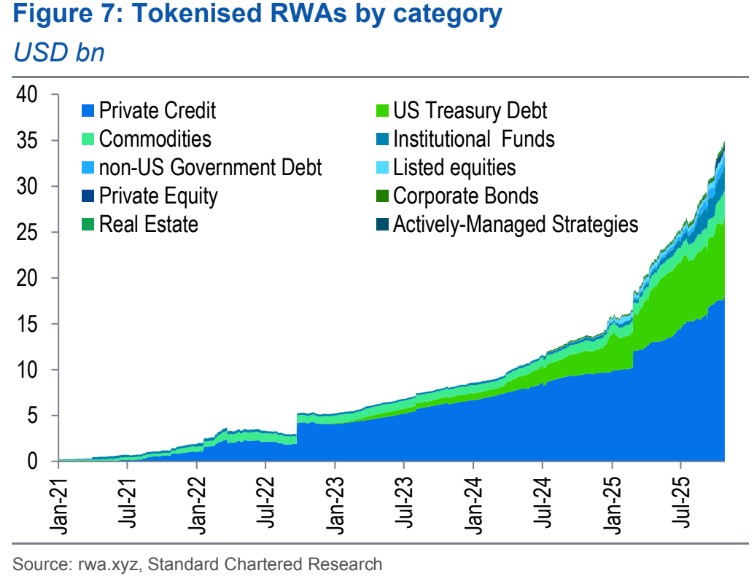

Thị trường cho tài sản thế giới thực được token hóa đang mở rộng nhanh chóng. Standard Chartered đã dự báo rằng giá trị của RWA không phải stablecoin có thể đạt 2 nghìn tỷ USD vào năm 2028, được thúc đẩy chủ yếu bởi cổ phiếu được token hóa, quỹ và các công cụ tài chính truyền thống khác di chuyển lên blockchain.

Các tổ chức tài chính lớn đang định vị cho sự thay đổi đó. BlackRock được cho là đang khám phá token hóa để hiện đại hóa cơ sở hạ tầng quỹ, trong khi JPMorgan đã ra mắt các sản phẩm thị trường tiền tệ được token hóa trên Ethereum.

"Có một cách đúng đắn để thực hiện token hóa tuân thủ và phát hành tài sản được token hóa. Nó hoàn toàn có thể được thực hiện," Ebersole nói.

Liên quan: Các chỉ số onchain của Ronin và ZKsync giảm nhiều nhất vào năm 2025

Một mô hình ông chỉ ra liên quan đến token cổ phiếu hoạt động tương tự như chứng chỉ lưu ký. Khi người dùng mua một token, một cổ phiếu tương ứng được mua và nắm giữ bởi một nhà môi giới thanh toán được quy định, trong khi một token được đúc để đại diện cho các quyền hợp đồng đối với cổ phiếu đó.

"Bạn sở hữu nó. Nó được đúc tại thời điểm mua, và nó tham chiếu các quyền hợp đồng đối với một cổ phiếu đã được mua cùng thời điểm," Ebersole nói.

"Và bạn nhận được cổ tức và quyền biểu quyết và mọi thứ khác đi kèm với việc là một cổ đông, bởi vì bạn là cổ đông."

Ebersole nói rằng cách tiếp cận này khác với các sản phẩm cổ phiếu được token hóa khác chỉ cung cấp mức độ phơi nhiễm giá mà không trao quyền sở hữu. Trong những trường hợp đó, token cổ phiếu hoạt động như các công cụ tổng hợp theo dõi giá của một vốn cổ phần mà không cấp quyền cổ đông hoặc yêu cầu pháp lý đối với tài sản cơ bản.

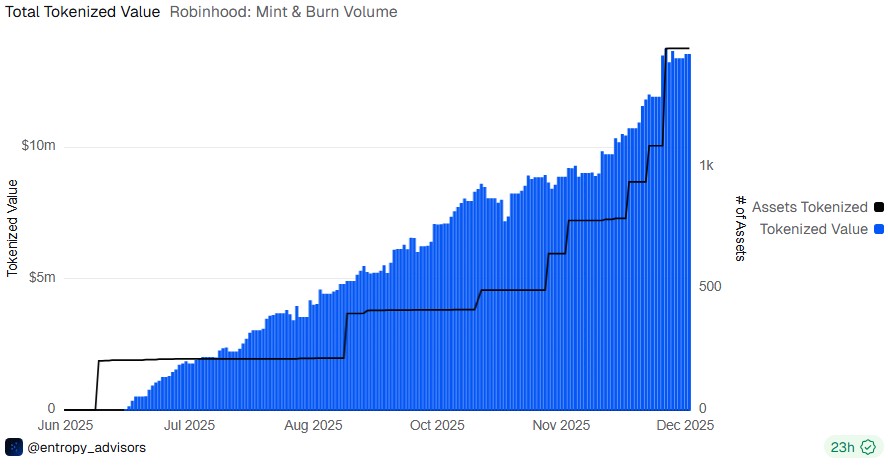

Sự phân biệt này vẫn còn phù hợp cho đến ngày nay. Vào cuối tháng 7, Robinhood quảng bá mức độ phơi nhiễm được token hóa liên kết với OpenAI. Công ty tư nhân này đã công khai tách mình khỏi sản phẩm và nói rằng bất kỳ chuyển nhượng vốn cổ phần của họ đều yêu cầu sự chấp thuận, điều đã không xảy ra.

Nơi token hóa RWA gặp trục trặc

Sự quan tâm đến RWA được token hóa đang tăng tốc, nhưng Ebersole cảnh báo rằng nó không loại bỏ các ràng buộc địa lý của quy định chứng khoán. Trong thực tế, nhiều sáng kiến RWA vấp phải các giới hạn pháp lý và phạm vi quyền tài phán.

Luật chứng khoán vẫn bị ràng buộc theo quốc gia ngay cả khi cơ sở hạ tầng blockchain thì không. Một cấu trúc RWA tuân thủ các yêu cầu của Mỹ không tự động chuyển dịch sang thị trường Liên minh Châu Âu hoặc Châu Á, nơi áp dụng các quy tắc cấp phép, công bố thông tin và phân phối riêng biệt.

"Điều khó khăn nhất chúng tôi nghe được về các dự án RWA được token hóa là mê cung các yêu cầu pháp lý áp dụng cho các tài sản này nếu bạn đang thực hiện chúng một cách hoàn toàn tuân thủ pháp luật," Ebersole nói. "Điều đó đúng ở Mỹ, và nó thậm chí còn phức tạp hơn trên toàn cầu."

Liên quan: Crypto được sử dụng như thế nào vào năm 2025: YouTube, thẻ Pokémon và hơn thế nữa

Sự phân mảnh đó đã đẩy nhiều nền tảng hướng tới các dịch vụ dành riêng cho khu vực. Dịch vụ token hóa của Robinhood bị giới hạn cho người dùng EU. Nó cho phép giao dịch cổ phiếu Mỹ được token hóa và các sản phẩm giao dịch trao đổi nhưng không trao quyền sở hữu trực tiếp đối với cổ phiếu cơ bản. Thay vào đó, các token phản ánh giá của chứng khoán giao dịch công khai và được quy định như các công cụ phái sinh dựa trên blockchain theo Chỉ thị Thị trường trong Công cụ Tài chính II (MiFID II) của khối.

Lợi suất là một lĩnh vực khác nơi token hóa RWA thường vấp phải ma sát quy định. Ebersole lưu ý rằng các nhà quản lý vẽ ra một sự phân biệt rõ ràng giữa lợi suất được tạo ra thông qua hành động của chính người nắm giữ — chẳng hạn như tham gia xác thực giao dịch — và lợi suất tích lũy thụ động chỉ bằng cách nắm giữ một token.

"Nếu bạn mua một tài sản có lợi suất nội tại chỉ bằng việc nắm giữ nó, các nhà quản lý vẫn sẽ xem đó là dấu hiệu của một chứng khoán," ông nói.

Sự phân biệt đó đã định hình các quyết định thực thi và tiếp tục ảnh hưởng đến cách các sản phẩm được token hóa được cấu trúc. Mặc dù quan điểm quy định về staking và các hình thức lợi suất khác đã phát triển dưới sự quản lý hiện tại của SEC, Ebersole nói rằng lợi suất nội tại vẫn là một điểm nhạy cảm theo luật hiện hành.

Sự thay đổi quy định đằng sau động lực RWA

Sự thay đổi thực tế cho RWA đến từ một sự thay đổi trong cách SEC tiếp cận ngành. Trong một thời kỳ nặng về thực thi dưới thời SEC do Gensler lãnh đạo, khi nhân viên bị không khuyến khích tương tác với các công ty crypto, những nhà phát hành tiềm năng đã bị bỏ lại mà không có một con đường khả thi để xây dựng các sản phẩm onchain tuân thủ, ngay cả khi cố gắng hoạt động trong khuôn khổ luật chứng khoán hiện hành.

Lập trường đó đã bắt đầu mềm mỏng hơn khi cơ quan ra tín hiệu cởi mở hơn với sự tương tác. Ebersole chỉ ra những thay đổi lãnh đạo gần đây tại SEC, bao gồm sự xuất hiện của Paul Atkins, như đóng góp vào một giọng điệu coi công nghệ blockchain như cơ sở hạ tầng với các ứng dụng tiềm năng cho thị trường chứng khoán hơn là một rủi ro quy định vốn có.

"Bây giờ SEC đang tương tác rất nhiều với ngành và nói, 'Hãy đến và nói với chúng tôi nếu bạn đang cố gắng làm những gì chúng tôi đang cố gắng làm, bạn sẽ làm như thế nào?'" Ebersole nói.

Trong môi trường đó, các mô hình tuân thủ như cổ phiếu được token hóa được cấu trúc thông qua các trung gian được quy định và các thỏa thuận lưu ký có thể chuyển từ khái niệm sang sản xuất, ngay cả khi ma sát pháp lý vẫn tồn tại xung quanh phân phối xuyên biên giới và các thiết kế mang lại lợi suất vẫn có thể kích hoạt các nghĩa vụ chứng khoán bổ sung.

Luật chứng khoán hiện hành tiếp tục chi phối RWA, nhưng việc chuyển ra khỏi lập trường chỉ-thực-thi, theo quan điểm của Ebersole, không loại trừ khả năng có các quy tắc được điều chỉnh phù hợp hơn theo thời gian nếu các nhà quản lý và thị trường tiếp tục làm việc thông qua những khoảng trống còn lại.

Tạp chí: Câu hỏi lớn: Bitcoin có tồn tại sau một cuộc mất điện 10 năm?