Bài viết được biên dịch: Block unicorn

Vài tháng trước, bố vợ của con trai tôi sống ở bang New York đã chuyển một khoản tiền lớn cho gia đình ở Anh. Nhưng số tiền này mãi không đến. Tệ hơn nữa, không thể truy ra số tiền đó đã đi đâu. Ngân hàng của ông đã liên hệ với ngân hàng trung gian được sử dụng, nhưng được thông báo rằng ngân hàng nhận tiền ở Anh - một trong những ngân hàng lớn nhất Vương quốc Anh - từ chối trả lời mọi thắc mắc. Tôi đã hỏi đồng nghiệp xem chuyện gì có thể xảy ra, họ nói rằng điều này có thể liên quan đến rửa tiền. Trong khi đó, bố vợ tôi vô cùng lo lắng. Hai tháng sau, số tiền đột nhiên xuất hiện trong tài khoản của ông. Ông không biết chuyện gì đã xảy ra trong suốt thời gian đó.

Tình huống này khác xa so với kinh nghiệm chuyển tiền trước đây của tôi giữa Anh và EU. Ở bên kia bờ Đại Tây Dương, việc chuyển tiền luôn đáng tin cậy và nhanh chóng. Đây có lẽ là một trong những lý do khiến người Mỹ sẵn sàng chấp nhận "stablecoin" như một giải pháp thay thế cho hệ thống ngân hàng. Daniel Davis (Daniel Davies) đã chỉ ra hai lý do khác:一是 chi phí thanh toán bằng thẻ tín dụng ở Mỹ tương đối cao (gấp khoảng năm lần châu Âu!), và二是 phí chuyển tiền xuyên biên giới cao đến mức vô lý. Cả hai đều phản ánh việc Mỹ không thể quản lý hiệu quả các thế lực độc quyền mạnh mẽ.

Gillian Tett (Gillian Tett) của Financial Times đã đưa ra một động cơ khác cho thái độ chào đón stablecoin của chính quyền Trump trong một bài viết tháng trước. Bộ trưởng Tài chính Mỹ Scott Bessent (Scott Bessent) phải đối mặt với một tình thế khó xử: Mỹ cần cả thế giới nắm giữ khoản nợ khổng lồ của chính phủ Mỹ với lãi suất thấp. Bà chỉ ra rằng, một giải pháp là thúc đẩy việc sử dụng rộng rãi stablecoin định giá bằng đô la, trọng tâm không phải trong nước mà là toàn cầu. Như Tett đã chỉ ra, điều này có lợi cho chính phủ Mỹ.

Tuy nhiên, đây không phải là những lý do chính đáng để chào đón stablecoin đô la. Như Hélène Rey của Trường Kinh doanh London nói, "Đối với phần còn lại của thế giới, bao gồm cả châu Âu, việc áp dụng rộng rãi stablecoin đô la để thanh toán, về cơ bản tương đương với việc các tác nhân toàn cầu tư nhân hóa thuế đúc tiền." Đây sẽ là một hành động bóc lột khác của siêu cường. Lựa chọn hợp lý hơn là, Mỹ có thể chuyển sang hệ thống thanh toán chi phí thấp hơn và giảm chi tiêu chính phủ lãng phí. Nhưng cả hai điều này đều khó có thể xảy ra.

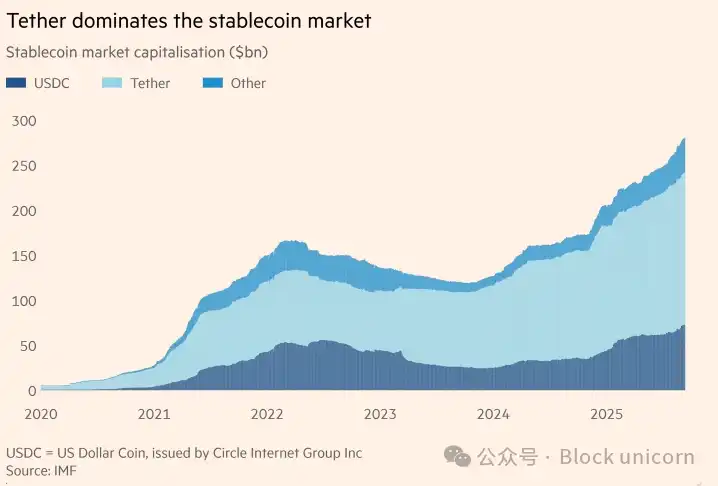

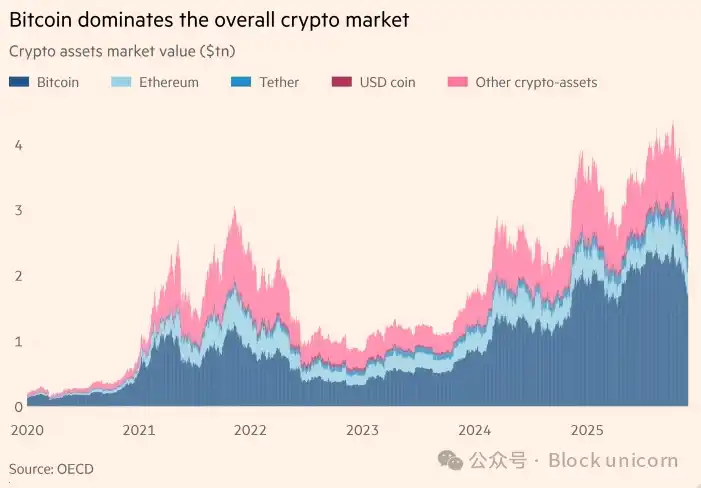

Tóm lại, stablecoin — được quảng cáo là sự thay thế kỹ thuật số cho tiền pháp định (đặc biệt là đô la) — dường như có một tương lai tươi sáng. Như Tett đã chỉ ra, "Các tổ chức như Ngân hàng Standard Chartered dự đoán quy mô ngành stablecoin sẽ tăng từ 2800 tỷ USD lên 2 nghìn tỷ USD vào năm 2028".

Tương lai của stablecoin có lẽ thực sự tươi sáng. Nhưng ngoài những người phát hành, các loại tội phạm và Bộ Tài chính Mỹ, những người khác có nên hoan nghênh nó không? Câu trả lời là không.

Đúng vậy, stablecoin ổn định hơn nhiều so với tiền tệ như Bitcoin. Nhưng so với đô la tiền mặt hoặc tiền gửi ngân hàng, sự "ổn định" được cho là của chúng rất có thể chỉ là một "trò lừa đảo".

Quỹ Tiền tệ Quốc tế (IMF), Tổ chức Hợp tác và Phát triển Kinh tế (OECD) và Ngân hàng Thanh toán Quốc tế (BIS) đều bày tỏ quan ngại sâu sắc về điều này. Thú vị là, BIS hoan nghênh khái niệm "token hóa": họ cho rằng, "Bằng cách tích hợp dự trữ ngân hàng trung ương được token hóa, tiền của ngân hàng thương mại và tài sản tài chính vào cùng một nền tảng, sổ cái thống nhất có thể phát huy đầy đủ lợi thế của token hóa."

Tuy nhiên, BIS cũng lo ngại rằng stablecoin không thể vượt qua "ba thử thách then chốt: tính đơn nhất, tính linh hoạt và tính toàn vẹn". Điều này có nghĩa là gì? Tính đơn nhất có nghĩa là tất cả các hình thức của một loại tiền tệ cụ thể phải có thể chuyển đổi lẫn nhau theo giá trị tương đương bất cứ lúc nào. Đây là nền tảng của niềm tin vào tiền tệ. Tính linh hoạt là khả năng thực hiện các khoản thanh toán trơn tru với mọi quy mô. Tính toàn vẹn là khả năng ngăn chặn tội phạm tài chính và các hoạt động bất hợp pháp khác. Ngân hàng trung ương và các cơ quan quản lý khác đóng vai trò cốt lõi trong tất cả những điều này.

Các stablecoin hiện tại còn lâu mới đáp ứng được những yêu cầu này: chúng không minh bạch, dễ bị tội phạm lợi dụng và giá trị đầy bất định. Tháng trước, S&P Global Ratings đã hạ xếp hạng USDT của Tether (stablecoin đô la quan trọng nhất) xuống mức "yếu". Đây không phải là loại tiền đáng tin cậy. Tiền tư nhân thường hoạt động kém trong khủng hoảng, và stablecoin rất có thể cũng không thoát khỏi số phận đó.

Giả sử Mỹ có ý định thúc đẩy stablecoin được quản lý lỏng lẻo, một phần là để củng cố vị thế thống trị của đồng đô la, từ đó tài trợ cho thâm hụt ngân sách khổng lồ của mình. Vậy các quốc gia khác nên làm gì? Câu trả lời là cố gắng hết sức để bảo vệ chính mình. Điều này đặc biệt đúng với các quốc gia châu Âu. Rốt cuộc, chiến lược an ninh quốc gia mới của Mỹ đã thể hiện rõ sự thù địch công khai đối với châu Âu dân chủ.

Do đó, các quốc gia châu Âu cần xem xét cách thức giới thiệu stablecoin trong đồng tiền của họ minh bạch hơn, được quản lý tốt hơn và an toàn hơn so với stablecoin mà Mỹ có thể triển khai hiện nay. Cách tiếp cận của Ngân hàng Anh dường như là khôn ngoan: chỉ tháng trước, họ đã đề xuất " chế độ quản lý được đề xuất đối với stablecoin bảng Anh có tính hệ thống", và chỉ ra rằng "việc sử dụng stablecoin được quản lý có thể mang lại thanh toán bán lẻ và bán buôn nhanh hơn, rẻ hơn và tăng cường chức năng của chúng, cả trong thanh toán trong nước và xuyên biên giới". Đây dường như là điểm khởi đầu tốt nhất hiện nay.

Người Mỹ hiện nắm quyền dường như rất say mê câu thần chú "hành động nhanh chóng và phá vỡ các quy tắc" của các công ty công nghệ lớn. Về mặt tiền tệ, điều này có thể gây ra hậu quả thảm khốc. Chắc chắn, có lý do để sử dụng công nghệ mới để tạo ra hệ thống tiền tệ và thanh toán nhanh hơn, đáng tin cậy hơn và an toàn hơn. Nước Mỹ chắc chắn cần một hệ thống như vậy. Nhưng, một hệ thống đưa ra những lời hứa ổn định giả tạo, khuyến khích chính sách tài khóa thiếu trách nhiệm và mở đường cho tội phạm và tham nhũng, không phải là thứ thế giới cần. Chúng ta nên chống lại nó.