Fidelity Digital Assets đã sử dụng một báo cáo nghiên cứu mới để đưa ra lập luận sắc bén hơn cho bitcoin trong giới thể chế: không phải rằng mọi nhà phân bổ vốn phải sở hữu nó, mà là một vị thế bằng 0 giờ đây cần phải được bảo vệ một cách chủ động. Trong một nghiên cứu được công bố vào ngày 25 tháng 3, Chris Kuiper lập luận rằng vai trò của bitcoin trong các danh mục đầu tư không còn có thể bị bác bỏ như một câu hỏi ngoài lề nữa, đặc biệt là khi các giả định đằng sau cấu trúc 60/40 cổ điển đang chịu áp lực.

Báo cáo mở đầu với một khuôn khổ trực tiếp một cách khác thường. Fidelity nói: "Câu hỏi trung tâm không còn là" liệu bitcoin có xứng đáng được xem xét hay không. Thay vào đó, nó đặt câu hỏi: "Phân bổ bitcoin hiện tại của bạn là bao nhiêu, và tại sao?" Đối với nhóm nghiên cứu của công ty, việc không tiếp xúc (zero exposure) với bitcoin vẫn có thể có giá trị, nhưng giờ đây nó đòi hỏi một "lập luận cơ sở được thông tin đầy đủ".

Tiếp Xúc Bitcoin Nhỏ, Tác Động Lớn Đến Danh Mục Đầu Tư

Lập luận đó trước tiên dựa trên các con số lịch sử của bitcoin. Fidelity cho biết bitcoin là tài sản có hiệu suất hàng đầu trong 11 trên 15 năm qua và, qua nhiều khung thời gian khác nhau, đã ghi nhận lợi nhuận cao nhất cũng như lợi nhuận điều chỉnh theo rủi ro cao nhất trong số các tài sản mà họ nghiên cứu. Báo cáo thừa nhận một phản đối quen thuộc, đó là biến động của bitcoin vẫn cao nhất trong nhóm, nhưng lập luận rằng các tỷ lệ Sharpe và Sortino vẫn so sánh thuận lợi, trong khi trái phiếu lại thể hiện đặc biệt yếu kém trên cả phương diện danh nghĩa và điều chỉnh theo lạm phát.

Từ đó, bài báo cố gắng chuyển cuộc thảo luận ra khỏi triết lý và đi vào việc xây dựng danh mục đầu tư. Fidelity dựa vào giới hạn cứng (hard cap) của bitcoin, mức tương quan dài hạn thấp của nó với các loại tài sản chính và độ nhạy của nó với việc mở rộng tiền tệ.

Một trong những tuyên bố vĩ mô mạnh mẽ hơn của báo cáo là những thay đổi trong M2 toàn cầu đã giải thích 87% biến động giá BTC trong 15 năm qua trên cơ sở r-bình phương (r-squared), mặc dù Fidelity ghi chú rõ ràng rằng tương quan tự nó không chứng minh được quan hệ nhân quả. Nó cũng lập luận rằng bitcoin và vàng đủ giống nhau để chia sẻ một luận điểm phòng ngừa lạm phát, nhưng cũng đủ khác biệt để bổ sung cho nhau thay vì có thể thay thế cho nhau trong các danh mục đầu tư đa dạng hóa.

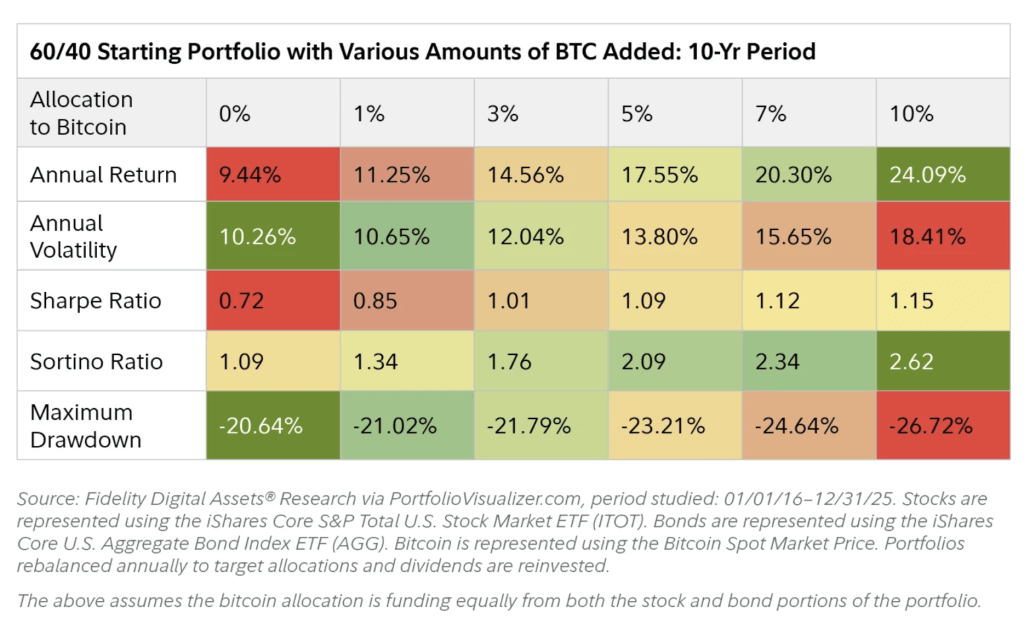

Phần có hệ quả nhất đối với các nhà phân bổ vốn là phần làm việc với danh mục đầu tư. Sử dụng danh mục 60/40 truyền thống gồm cổ phiếu Mỹ và trái phiếu tổng hợp Mỹ làm trường hợp cơ sở, Fidelity cho biết việc thêm BTC về mặt lịch sử sẽ làm tăng cả lợi nhuận hàng năm và tổng lợi nhuận. Biến động tăng lên, như dự kiến, nhưng báo cáo nói rằng mức tăng đó đã được bù đắp bằng lợi nhuận điều chỉnh theo rủi ro mạnh hơn, với cải thiện lớn nhất về tỷ lệ Sharpe và Sortino xuất hiện khi phân bổ chuyển từ 1% lên 3%.

Có lẽ đáng chú ý hơn đối với các nhà quản lý bảo thủ, Fidelity cho biết mức sụt giảm tối đa (maximum drawdowns) không tăng mạnh như nhiều người giả định, một phần là do tương quan thấp và một phần là do việc tái cân bằng hàng năm đã ngăn phần phân bổ bitcoin không chi phối danh mục đầu tư.

Mô hình hóa của Fidelity trở nên mạnh mẽ hơn ở phần sâu của báo cáo. Trong một bài tập tối ưu hóa trung bình-phương sai (mean-variance optimization) sử dụng những gì họ gọi là giả định bảo thủ về bitcoin, lợi nhuận kỳ vọng hàng năm 25% và biến động 50%, so với lợi nhuận kỳ vọng của cổ phiếu là 14,5% và của trái phiếu là 2%, danh mục đầu tư có tỷ lệ Sharpe tối đa bao gồm 9,4% bitcoin và hoàn toàn không có trái phiếu.

Một bài tập Tiêu chí Kelly (Kelly Criterion) riêng biệt tạo ra quy mô vị thế 65% khi sử dụng lợi nhuận hàng năm trong lịch sử, mặc dù Fidelity ngay lập tức cảnh báo rằng đây không phải là khuyến nghị đầu tư và lưu ý rằng các giả định bảo thủ hơn sẽ đưa con số đó xuống còn 10%. Điểm mấu chốt ít hơn ở chỗ các tổ chức nên áp dụng những trọng số đó, mà hơn là hồ sơ lợi nhuận bất đối xứng (asymmetric payoff profile) của BTC có thể biện minh cho các phân bổ lớn hơn so với những gì trực giác có thể gợi ý.

Đó là nơi thách thức của báo cáo đối với mô hình 60/40 trở nên rõ ràng. Fidelity lập luận rằng sức mạnh của các danh mục đầu tư truyền thống trong thập kỷ qua đã hỗ trợ bởi bốn thập kỷ lãi suất giảm, định giá cổ phiếu tăng lên và sự hỗ trợ chính sách lặp đi lặp lại cho các thị trường tín dụng.

Nó đặt câu hỏi liệu những cơn gió xuôi (tailwinds) đó có bền vững hay không. Về trái phiếu, bài báo chỉ ra các giai đoạn thua lỗ mạnh, mối tương quan cổ phiếu-trái phiếu tăng lên và rủi ro về lợi nhuận thực âm trong một thế giới của việc mở rộng nợ dai dẳng; về cổ phiếu, nó lập luận rằng định giá cao có thể khiến thị trường "được định giá cho sự hoàn hảo" ngay cả khi AI và các mô hình kinh doanh ít vốn (capital-light) hỗ trợ biên lợi nhuận.

Báo cáo dừng lại ở việc kê đơn một trọng số BTC phổ quát, nhưng thông điệp của nó đủ rõ ràng. Fidelity không trình bày bitcoin như một sự thay thế cho mọi tài sản truyền thống hay như một công cụ phòng ngừa rủi ro vĩ mô một chiều. Nó lập luận rằng trong một thế giới mà thu nhập cố định có thể không còn cung cấp thứ đối trọng (ballast) tương tự và định giá cổ phiếu đã phản ánh những kỳ vọng cao, ngay cả một phân bổ bitcoin nhỏ cũng có thể tạo ra what it gọi là một "kết quả vật chất" (material outcome) từ một trọng số khởi điểm không vật chất (non-material starting weight).

Vào thời điểm biên tập; BTC được giao dịch ở mức $69,935.