Khi Cục Dự trữ Liên bang Mỹ (Fed) bất ngờ chuyển hướng diều hâu mạnh mẽ và các tổ chức lớn trên Phố Wall lần lượt rút lại kỳ vọng nới lỏng tiền tệ, Citigroup vẫn kiên trì dự đoán ngược dòng, cho rằng việc cắt giảm lãi suất trong năm nay vẫn là khả năng cao, và kịch bản cơ bản của họ được xác định là khởi động lại chu kỳ nới lỏng vào tháng 10.

Tại cuộc họp FOMC tháng 6, trong số 18 quan chức Fed, có 9 người trên biểu đồ điểm lãi suất dự đoán sẽ tăng lãi suất trong năm nay, vượt xa kỳ vọng của thị trường và các nhà phân tích. Chủ tịch Walsh trong tuyên bố sau cuộc họp đã chính thức xóa bỏ cụm từ "thiên hướng nới lỏng" và từ chối cung cấp bất kỳ hướng dẫn triển vọng nào. Chịu tác động này, thị trường hoán đổi (swap) nhanh chóng đẩy dự đoán lần tăng lãi suất đầu tiên từ tháng 3/2027 lên sớm hơn vào tháng 10 năm nay. Thị trường hiện đang định giá mức tăng lãi suất khoảng 37 điểm cơ bản cho thời gian còn lại của năm nay, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm sau cuộc họp đã ghi nhận mức tăng trong ngày lớn nhất kể từ tháng 3.

Đối mặt với cú sốc diều hâu này, các tổ chức Phố Wall đã thay đổi lập trường. Deutsche Bank trong báo cáo nghiên cứu mới nhất đã chính thức rút lại dự báo nới lỏng, dự đoán Fed sẽ tăng lãi suất một lần vào tháng 9 và một lần vào tháng 12, tổng cộng 50 điểm cơ bản, đẩy lãi suất lên 4,1%, và cảnh báo có thể hành động sớm vào tháng 7; Phó chủ tịch Goldman Sachs, cựu chủ tịch Fed chi nhánh Dallas Rob Kaplan thì cảnh báo, nếu dữ liệu lạm phát tiếp tục dai dẳng, Fed có thể khởi động lại tăng lãi suất sớm nhất vào mùa thu, và rất có thể sẽ xuất hiện một loạt hành động liên tiếp từ 2 đến 3 lần.

Nhóm Andrew Hollenhorst của Citigroup vẫn duy trì dự báo cơ bản trái ngược hoàn toàn với thị trường: hành động tiếp theo là cắt giảm lãi suất chứ không phải tăng lãi suất, kịch bản cơ bản là cắt giảm 25 điểm cơ bản vào tháng 10, sau đó tiếp tục cắt giảm thêm 25 điểm cơ bản vào tháng 12 và tháng 1/2027. Luận điểm cốt lõi của Citigroup nằm ở: Giá dầu giảm mạnh đang loại bỏ rủi ro tăng chính của lạm phát, số người nộp đơn xin trợ cấp thất nghiệp lần đầu (initial claims) có xu hướng tăng đang sao chép mô hình suy yếu theo mùa của năm 2024 và 2025, trong khi chỉ số giá tiêu dùng cá nhân cốt lõi (core PCE) ngày càng hiển thị như một "ngoại lệ" trong các chỉ số lạm phát, sức mạnh của nó phản ánh nhiều hơn là áp lực giá do giá cổ phiếu tăng chứ không phải áp lực giá tiêu dùng rộng rãi.

Logic thứ nhất của Citigroup: Giá dầu giảm đang loại bỏ rủi ro lạm phát tăng

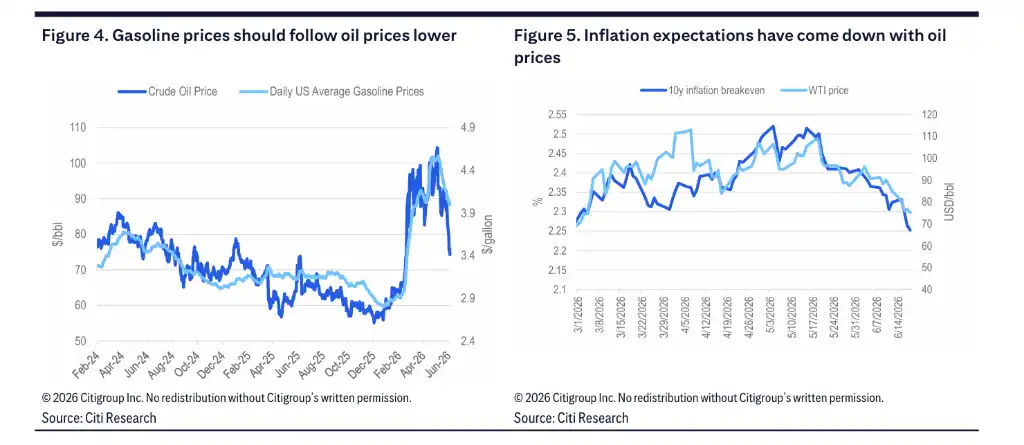

Luận điểm cốt lõi đầu tiên mà Citigroup kiên trì dự báo cắt giảm lãi suất đến từ sự sụt giảm nhanh chóng của giá dầu. Ngân hàng này cho rằng, giá dầu giảm sẽ kéo theo giá xăng giảm, từ đó loại bỏ nguồn tăng chính trước đây của lạm phát. Các chỉ số kỳ vọng lạm phát dựa trên thị trường đã giảm đồng thời với giá dầu, tỷ lệ cân bằng lạm phát (breakeven inflation rate) kỳ hạn 10 năm đã giảm xuống mức thấp như trước khi xung đột bùng nổ.

Citigroup chỉ ra rằng, nếu các quan chức Fed có nhiều thời gian hơn để tiêu hóa sự thay đổi mới nhất về giá năng lượng này, mức độ diều hâu của cuộc họp FOMC lần này sẽ giảm đi đáng kể. Ngân hàng này cho rằng, khi hiệu quả giảm giá dầu dần thể hiện trong dữ liệu, dữ liệu lạm phát trong những tháng tới sẽ trở nên ôn hòa hơn, giúp thúc đẩy nhiều quan chức Fed chuyển sang lập trường thiên hơn về phía bồ câu trước tháng 9, và tạo điều kiện cho việc cắt giảm lãi suất trước cuối năm.

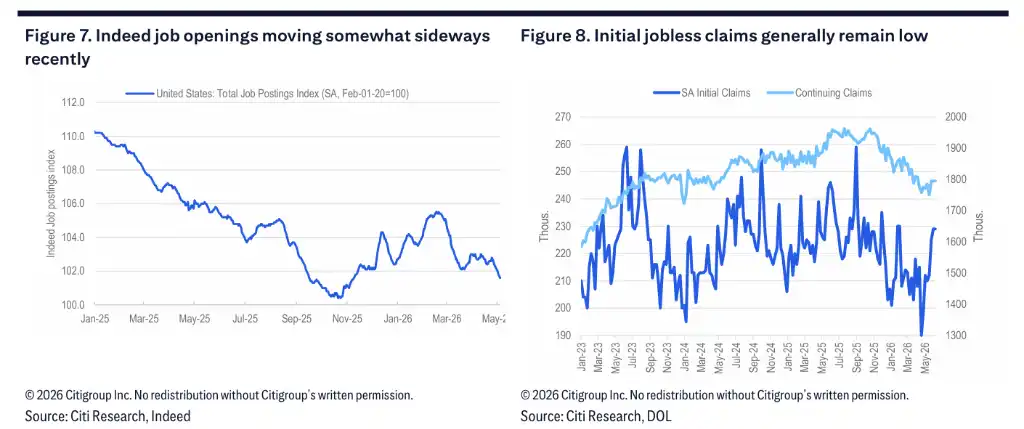

Logic thứ hai của Citigroup: Tín hiệu suy yếu thị trường lao động sao chép quy luật mùa vụ những năm trước

Luận điểm cốt lõi thứ hai của Citigroup tập trung vào các tín hiệu suy yếu sớm đang nổi lên trên thị trường lao động.

Số người nộp đơn xin trợ cấp thất nghiệp lần đầu (initial claims) và số người tiếp tục nhận trợ cấp thất nghiệp (continuing claims) đều có xu hướng tăng liên tục trong vài tuần. Citigroup chỉ ra rằng, mô hình này đã từng xuất hiện vào năm 2024 và 2025, sau đó đều dẫn đến một loạt báo cáo việc làm hàng tháng yếu hơn và tỷ lệ thất nghiệp tăng, mà việc tỷ lệ thất nghiệp tăng chính là động lực then chốt khiến Citigroup kỳ vọng Fed sẽ cắt giảm lãi suất trong năm nay. Ngân hàng này dự đoán, số người nộp đơn lần đầu (tuần kết thúc ngày 20/6) sẽ duy trì quanh mức 224.000 người, số người tiếp tục nhận trợ cấp sẽ tăng nhẹ lên 1,813 triệu người, và trung bình trượt 4 tuần vẫn sẽ tiếp tục tăng. Mặc dù mức tuyệt đối hiện tại vẫn chưa cao, nhưng nếu xu hướng tăng tiếp tục, sẽ phù hợp với nhận định thị trường lao động đang dần suy yếu.

Về toàn bộ nền kinh tế, dự báo tăng trưởng GDP quý II mà Citigroup theo dõi là 2,5%. Về mặt tiêu dùng, dữ liệu nhóm kiểm soát bán lẻ tháng 5 tăng trưởng 0,7% so với tháng trước, vẫn còn sức bật, nhưng tăng trưởng thu nhập khả dụng thực tế đã chậm lại gần bằng không, tỷ lệ tiết kiệm duy trì ở mức thấp, ám chỉ rủi ro suy giảm tốc độ chi tiêu đang tích tụ.

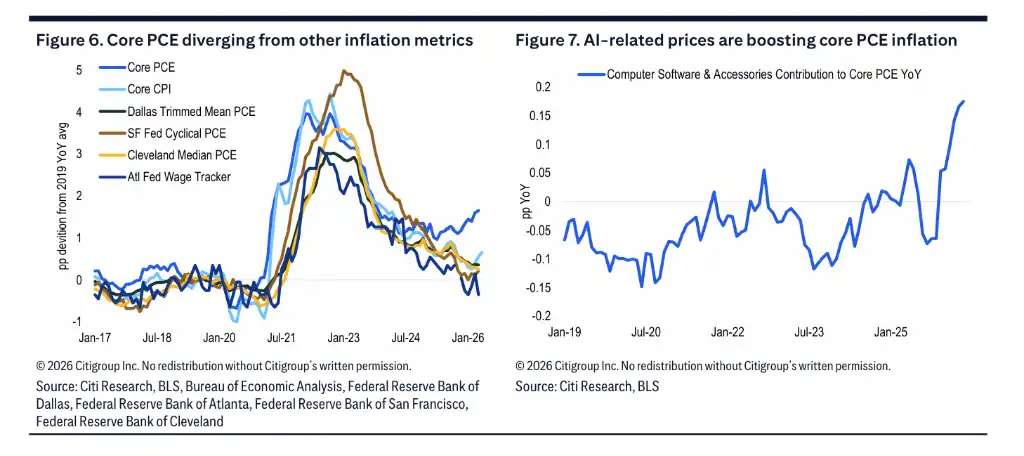

Logic thứ ba của Citigroup: Core PCE là "ngoại lệ", bức tranh lạm phát không thống nhất

Trụ cột logic thứ ba mà Citigroup kiên trì ngược dòng nằm ở việc nghi ngờ chính bản thân dữ liệu core PCE.

Chỉ số giá tiêu dùng cốt lõi (core CPI) tháng 5 chỉ ghi nhận mức tăng 0,21% so với tháng trước, thể hiện sự ôn hòa; nhưng Citigroup dự đoán, core PCE tháng 5 sắp công bố sẽ cao tới 0,37% so với tháng trước, giữa hai chỉ số đã xuất hiện sự chênh lệch đáng kể. Citigroup cho rằng, nguyên nhân core PCE hiện tại mạnh hơn mang tính đặc thù: chỉ số này chịu ảnh hưởng cao bởi giá liên quan đến AI và trực tiếp bị đẩy lên bởi giá cổ phiếu tăng - dữ liệu PPI tháng 5 cho thấy tỷ lệ phí quản lý danh mục đầu tư (investment portfolio management fees) tăng mạnh 4,8% so với tháng trước, chủ yếu phản ánh sự phục hồi của giá cổ phiếu từ mức thấp đầu tháng 4 đến mức cao đầu tháng 5, chứ không phải áp lực giá thực tế từ phía tiêu dùng.

Nhìn từ so sánh ngang, chỉ số PCE trung bình được cắt tỉa (trimmed-mean PCE) của Fed chi nhánh Dallas, PCE theo chu kỳ (cyclical PCE) của Fed chi nhánh San Francisco, PCE trung vị (median PCE) của Fed chi nhánh Cleveland và core CPI, đều cho thấy xu hướng lạm phát ôn hòa hơn so với core PCE. Citigroup cho rằng, core PCE đang ngày càng trở thành một "ngoại lệ" trong các chỉ số lạm phát, chứ không phải là tín hiệu đáng tin cậy phản ánh áp lực giá tiêu dùng rộng rãi.

Citigroup dự đoán, khi giá liên quan đến AI có xu hướng đi ngang trong nửa cuối năm, khoảng cách giữa core PCE và core CPI sẽ dần thu hẹp, xu hướng tổng thể của lạm phát sẽ thiên về ủng hộ chính sách nới lỏng hơn. Trong lộ trình dự báo của họ, tốc độ tăng trưởng hàng năm của core PCE dự kiến sẽ giảm dần từ mức khoảng 3,3% hiện tại, xuống khoảng 2,1%-2,2% vào khoảng giữa năm 2027.

Phố Wall "đầu hàng": Deutsche Bank dự đoán hai lần tăng lãi suất, Goldman Sachs cảnh báo thắt chặt liên hoàn

Tuy nhiên, đối mặt với cú sốc diều hâu từ Walsh, các tổ chức Phố Wall đã thay đổi lập trường. Nhóm nhà kinh tế trưởng Mỹ Matthew Luzzetti của Deutsche Bank đã nêu rõ trong báo cáo nghiên cứu rằng, lý do chính họ trước đây chần chừ không điều chỉnh dự báo là do hai bất ổn lớn: Tính bất ổn cao của triển vọng kinh tế do tình hình Iran mang lại, và chức năng phản ứng chính sách tiền tệ của chủ tịch Fed mới Walsh chưa rõ ràng. Kết quả cuộc họp FOMC tháng 6 đã xóa tan cả hai mối lo ngại này một lúc.

Deutsche Bank đã điều chỉnh mạnh dự báo lạm phát, nâng kỳ vọng core PCE cuối năm 2026 và năm 2027 lên lần lượt 3,2% và 2,5%, đồng thời cập nhật dự báo cơ bản thành: Fed sẽ tăng lãi suất một lần vào tháng 9 và một lần vào tháng 12, tổng cộng 50 điểm cơ bản, đưa lãi suất lên 4,1%; sau đó giữ nguyên trong cả năm 2027, và bắt đầu cắt giảm lãi suất vào nửa đầu năm 2028. Deutsche Bank đồng thời cảnh báo rủi ro diều hâu: nếu Walsh đã công khai cam kết "sửa chữa" vấn đề ổn định giá cả mà Ủy ban không hành động kịp thời, uy tín của ông ta sẽ bị thử thách - điều này có nghĩa là có thể tăng lãi suất sớm vào tháng 7, và nếu muốn hoàn toàn rút lại hiệu ứng nới lỏng do việc cắt giảm lãi suất liên tục năm ngoái tạo ra, mức tăng lãi suất cả năm có thể cần được mở rộng lên 75 điểm cơ bản.

Phó chủ tịch Goldman Sachs Rob Kaplan thì tuyên bố rõ ràng rằng, nếu từ giờ đến tháng 9 dữ liệu lạm phát vẫn không hạ nhiệt, việc tăng lãi suất vào mùa thu sẽ là "hành động khôn ngoan". Ông đặc biệt nhấn mạnh, điều chỉnh chính sách của Fed hiếm khi xuất hiện dưới dạng hành động đơn lẻ một lần, sự thay đổi lãi suất thường diễn ra dưới dạng một loạt hành động gồm 2 đến 3 lần: "Nếu hành động vào tháng 9, bạn cần chuẩn bị tinh thần, có thể sẽ còn thêm một hoặc hai lần tăng lãi suất nữa." Cảnh báo dựa trên kinh nghiệm lịch sử của Kaplan, người đã trải qua nhiều chu kỳ chính sách tiền tệ, đã gióng lên hồi chuông cảnh báo cho thị trường.