Chỉ số Sợ hãi & Tham lam (Fear & Greed Index) của tiền điện tử hôm nay đã giảm mạnh xuống mức gây sốc là 10, đánh dấu tâm lý thị trường chính thức rơi vào vùng "cực kỳ sợ hãi".

Đây là mức thấp nhất kể từ khi đại dịch COVID-19 gây ra sự sụp đổ thị trường toàn cầu vào tháng 3/2020, thậm chí vượt qua mức độ hoảng loạn trong thời kỳ sụp đổ của Terra/Luna năm 2022.

Trong đợt lao dốc vào rạng sáng nay, Bitcoin đã chạm mức thấp nhất là 85.100 USD, trong khi Ethereum cũng giảm xuống mức thấp 2.880 USD.

Tâm lý của người tham gia thị trường đã gần như đóng băng, nỗi sợ hãi này không chỉ thể hiện ở giá cả, mà còn in sâu vào từng byte dữ liệu trên chuỗi.

Sự thật tàn khốc về phí giao dịch trên chuỗi: "Bài kiểm tra áp lực sinh tồn" của các blockchain

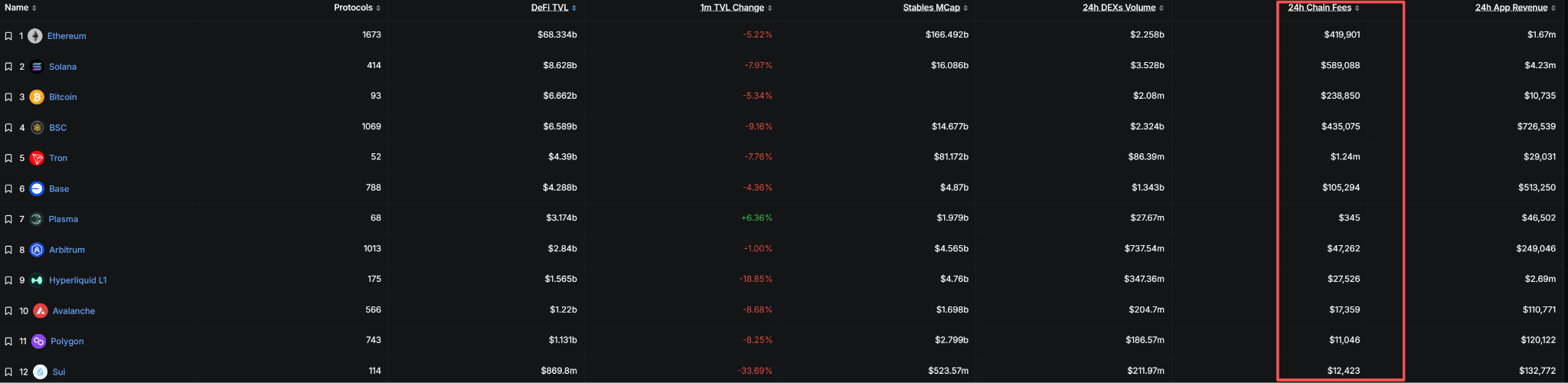

Trong 24 giờ qua, bảng xếp hạng phí giao dịch trên tất cả các blockchain đã cho thấy một bức tranh cực kỳ phân hóa:

Tron dẫn đầu với 1,24 triệu USD, SOL theo sát với 589.088 USD, chuỗi BNB xếp thứ ba với 435.075 USD, trong khi Ethereum chỉ xếp thứ tư với 418.425 USD.

Con số này vượt xa mong đợi của nhiều người, nhiều blockchain được coi là ngôi sao như SUI, Plasma thậm chí không bằng 1/10 của Tron.

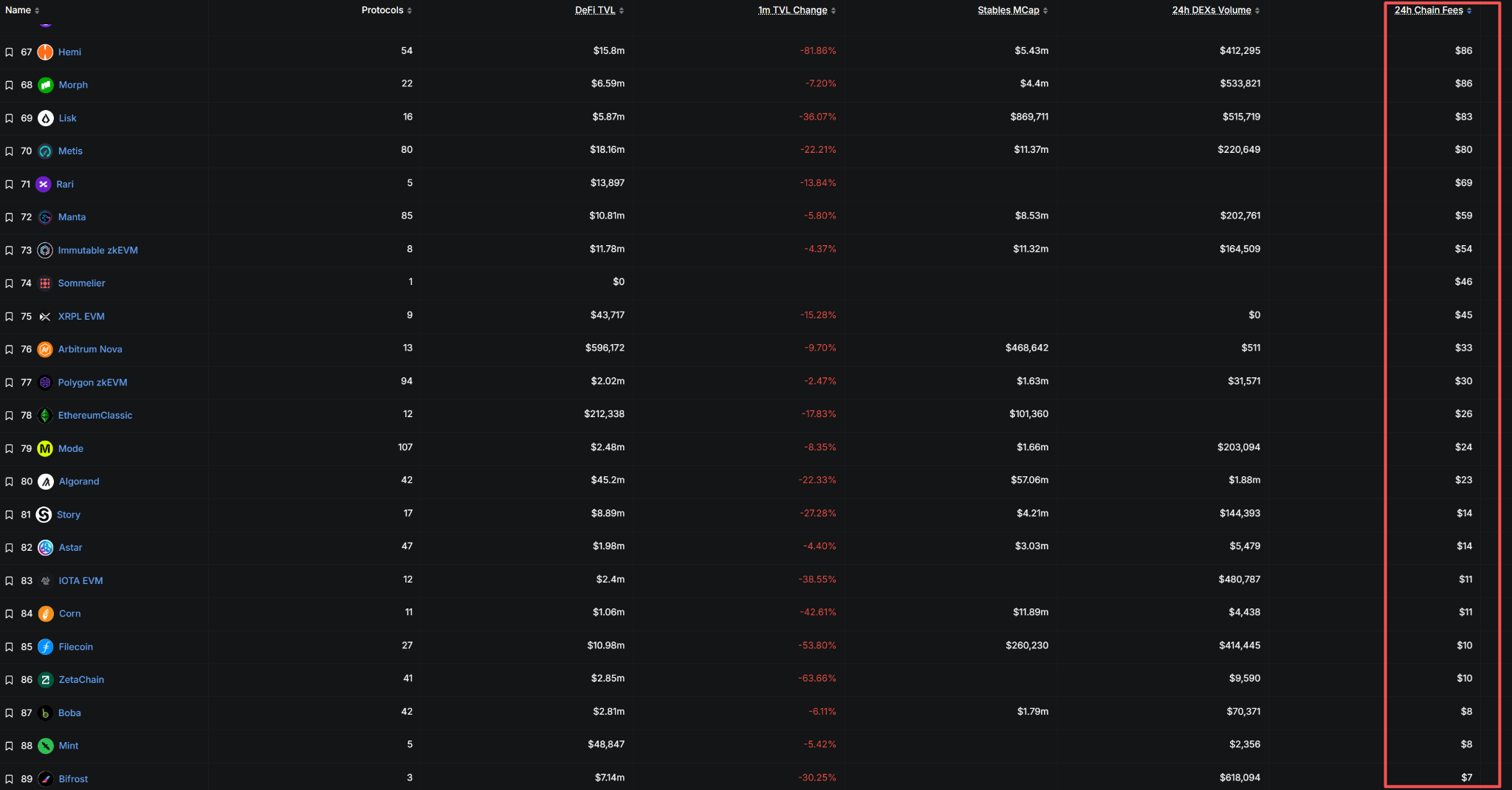

Tuy nhiên, điều thực sự đáng báo động là tình hình sinh tồn của các blockchain ở nhóm đuôi dài.

Các blockchain từng một thời nổi tiếng như Celestia, Hemi, Morph, Manta, Immutable zkEVM, EthereumClassic, Algorand, Story, Filecoin có phí giao dịch trong 24 giờ qua đều dưới 50 USD, thậm chí còn không bằng một sạp hàng ven đường.

Dữ liệu này chứng tỏ rằng tỷ lệ sử dụng thực tế của các blockchain này đã gần như bằng không.

Phí giao dịch là khoản "thuế" trực tiếp của nền kinh tế blockchain, là chỉ số cốt lõi để đo lường giá trị mạng lưới.

Khi phí giao dịch hàng ngày của một blockchain dưới 50 USD, tính bảo mật mạng, mức độ phi tập trung và khả năng phát triển bền vững lâu dài của nó sẽ bị đặt dấu hỏi nghiêm trọng.

Bối cảnh vĩ mô của nỗi sợ thị trường: Khủng hoảng thanh khoản và sự sụp đổ của các câu chuyện

Nỗi sợ hãi thị trường lần này không phải do một yếu tố duy nhất, mà là kết quả của sự thắt chặt thanh khoản vĩ mô và sự sụp đổ các câu chuyện nội bộ trong tiền điện tử.

Một mặt, thanh khoản USD toàn cầu đang đối mặt với thử thách khắc nghiệt. Cục Dự trữ Liên bang (Fed) duy trì lập trường diều hâu, trì hoãn kỳ vọng cắt giảm lãi suất, khiến tài sản rủi ro toàn cầu bị ảnh hưởng nặng nề.

Việc Ngân hàng Nhật Bản (BOJ) tăng lãi suất đã làm trầm trọng thêm tình trạng thắt chặt thanh khoản toàn cầu. Dữ liệu lịch sử cho thấy, chu kỳ tăng lãi suất của BOJ thường đi kèm với sự thắt chặt thanh khoản toàn cầu, hai đợt tăng lãi vào tháng 3/2024 và tháng 1/2025 đều khiến Bitcoin giảm hơn 30%.

Mặt khác, hai câu chuyện cốt lõi bên trong thị trường tiền điện tử đang được kiểm tra nghiêm ngặt.

ETF Bitcoin spot đã chuyển từ "động cơ" thành "máy hút nước", chỉ tính từ tháng 11 đến nay, dòng tiền ròng rút ra đã vượt quá 2,3 tỷ USD.

Đáng lo ngại hơn, những người nắm giữ dài hạn hiếm khi bán tháo Bitcoin với quy mô lớn, chỉ trong đầu tháng 11 đã bán khoảng 815.000 BTC. Khi hai câu chuyện "thể chế tham gia" và "nắm giữ dài hạn" đồng thời xuất hiện vết nứt, niềm tin thị trường sụp đổ như tuyết lở.

Dữ liệu trên chuỗi cho thấy, thị trường vừa trải qua "ngày lỗ thực hiện lớn nhất trong sáu tháng qua", điều này có nghĩa là một lượng lớn tài sản đã được bán với giá thấp hơn giá mua, các nhà đầu tư đang lần lượt "cắt lỗ" rời khỏi thị trường.

Nghịch lý kinh tế của staking Ethereum: Ai đang trả tiền cho lợi nhuận của các "cá voi"?

Trong bối cảnh thị trường gấu, mô hình kinh tế của Ethereum đặc biệt đáng được xem xét kỹ lưỡng.

Vấn đề của Ethereum chỉ ra trọng tâm: Các cá voi staking Ethereum mỗi ngày nhận được rất nhiều tiền từ giao thức, vậy số tiền đó là do ai trả?

Trên thực tế, tỷ suất lợi nhuận hàng năm từ staking trên Ethereum Beacon Chain là khoảng 3,5%, những khoản thu nhập này chủ yếu đến từ hai phần: phần thưởng khối (được trả bằng token phát hành thêm từ giao thức, trên thực tế làm loãng giá trị của tất cả người nắm giữ token) và phí giao dịch (do người dùng hoạt động trên chuỗi trả).

Trong giai đoạn thị trường bò, phí Gas cao có thể được các ứng dụng DeFi, NFT và người dùng tích cực tiêu thụ;

nhưng trong thị trường gấu, hoạt động trên chuỗi giảm mạnh, lợi nhuận từ staking phụ thuộc nhiều hơn vào việc phát hành thêm token - về bản chất, đây là việc những người đến sau "truyền máu" cho những người staking đầu tiên thông qua lạm phát.

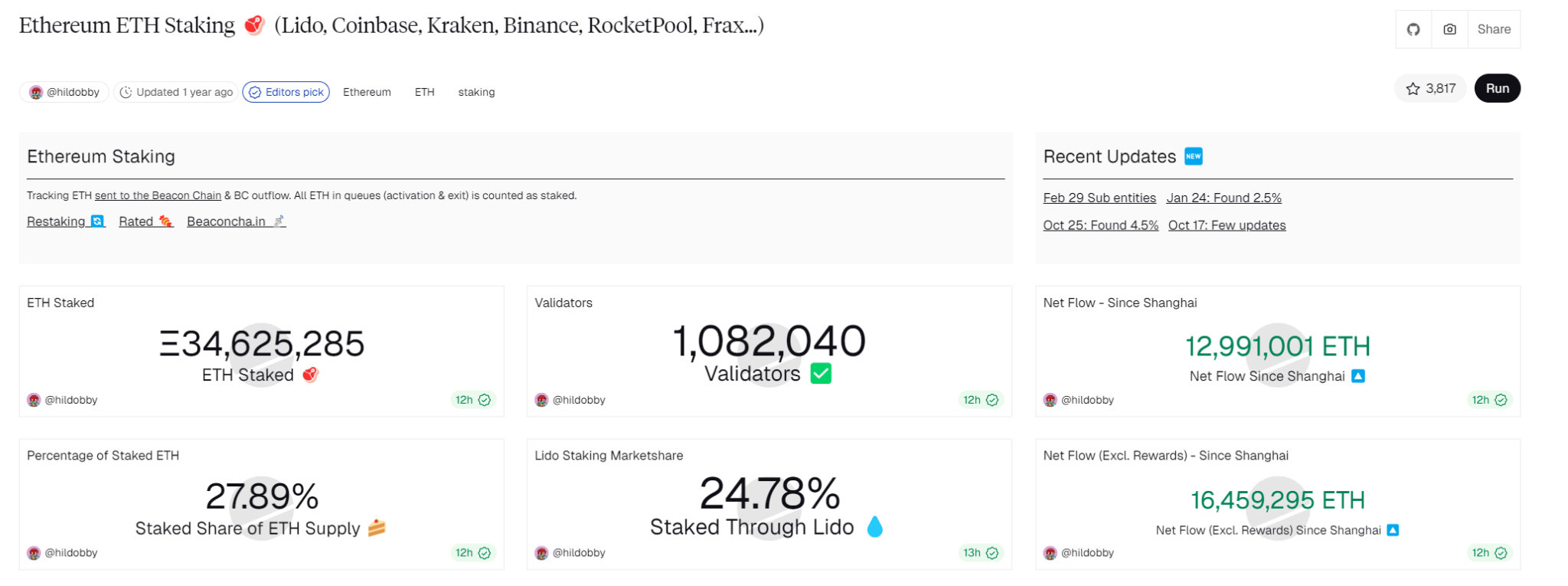

Hiện tại, tổng lượng staking trên Ethereum Beacon Chain đã chiếm 27,89% lượng lưu thông, những người staking này mỗi ngày nhận được thu nhập ổn định từ giao thức. Nhưng trong điều kiện doanh thu từ phí giao dịch chỉ là 418.000 USD (chưa bằng một phần ba của Tron), liệu mạng lưới Ethereum có thể tiếp tục duy trì khoản lợi nhuận staking khổng lồ như vậy hay không, thực sự đáng để suy ngẫm.

Nghiêm trọng hơn, khi giá Ethereum giảm, những người staking có thể phải đối mặt với tình huống "lợi nhuận không đủ để bù đắp cho mức giảm giá", từ đó kích hoạt vòng lặp phản hồi tiêu cực của việc unstaking và bán tháo.

Điều này thực sự có điểm tương đồng với cấu trúc Ponzi trong tài chính truyền thống: bất kỳ hệ thống nào phụ thuộc vào nguồn tiền mới để duy trì thu nhập cũ đều sẽ bộc lộ điểm yếu khi thanh khoản co lại.

Câu hỏi triết học: Khi "viên đỏ" (red pill) của tiền điện tử phát huy tác dụng

"Khi mọi người nói Bitcoin là lừa đảo Ponzi, đó cũng là lần đầu tiên họ nhận ra bản chất của bất kỳ hình thức quyền sở hữu nào trong thế giới thực, đều là Ponzi." Quan điểm này chạm vào bản chất của vấn đề.

Tất cả các hệ thống giá trị đều được xây dựng dựa trên sự đồng thuận, cho dù là tiền pháp định, vàng hay tiền điện tử.

Khi mọi người nói rằng thế giới tiền điện tử là sòng bạc, có lẽ đó mới là lần đầu tiên họ nhận ra bản chất của hệ thống tài chính toàn cầu.

Trong thị trường tài chính truyền thống, ngân hàng trung ương có thể in tiền vô hạn, chính phủ có thể tùy ý thay đổi luật chơi, giao dịch nội gián và thao túng thị trường không phải là hiếm. So với những thị trường tài chính truyền thống này ẩn giấu dưới các quy tắc không minh bạch, thế giới tiền điện tử ít nhất đã thể hiện sự tàn khốc của tài chính một cách cực kỳ minh bạch, theo thời gian thực cho tất cả người tham gia.

Trong thị trường ngày nay, Chỉ số Sợ hãi & Tham lam của Bitcoin chỉ là 11, dữ liệu trên chuỗi cho thấy đa số các blockchain đã gần như "chết não", các nhà đầu tư không thất vọng về thế giới tiền điện tử, mà là không thể chấp nhận thế giới thực mà họ nhìn thấy sau khi nuốt "viên đỏ".

Thị trường tiền điện tử giống như một tấm gương, phản chiếu bản chất của hệ thống tài chính toàn cầu: giá của tất cả tài sản cuối cùng đều được thúc đẩy bởi thanh khoản, chứ không phải giá trị nội tại. Khi Fed "khóa chặt vòi nước", cho dù là cổ phiếu, tiền điện tử hay vàng, đều sẽ phải đối mặt với áp lực bán.

Góc nhìn lịch sử: Sự trở lại của giá trị sau nỗi sợ hãi cực độ

Nhìn lại lịch sử tiền điện tử, mỗi lần thị trường cực kỳ hoảng loạn cuối cùng đều được chứng minh là cơ hội đầu tư dài hạn tuyệt vời.

Vào thời điểm sụp đổ do đại dịch COVID-19 tháng 3/2020, Chỉ số Sợ hãi & Tham lam đã giảm xuống 10-15 điểm, nhưng sau đó Bitcoin đã mở ra một thị trường bò kéo dài hơn một năm.

Vào tháng 6/2022, sau sự sụp đổ của Terra/Luna và sự thắt chặt kinh tế vĩ mô, chỉ số này trong nhiều tuần liền ở trạng thái "cực kỳ sợ hãi" (8-15 điểm). Mặc dù giá giảm trên diện rộng, nhưng nỗi sợ hãi kéo dài lại đánh dấu sự chạm đáy của thị trường. Hiện tại, mặc dù tâm lý thị trường cực kỳ bi quan, nhưng dữ liệu trên chuỗi lại cho thấy một khung cảnh khác: đằng sau sự "đầu hàng" hoảng loạn, một cuộc "chuyển giao tài sản lớn" đang âm thầm diễn ra. Các cá voi cỡ vừa và nhà đầu tư nhỏ lẻ hoảng loạn đang bán, trong khi các thực thể chiến lược lớn và nhà đầu tư nhỏ lẻ kiên định lại đang tích cực mua vào.

Dữ liệu cho thấy, các thực thể chiến lược lớn nhất (nắm giữ >1 vạn BTC) trong tháng 11 vẫn tiếp tục mua vào, tăng ròng 10,7 nghìn BTC. Thậm chí, Michael Saylor, người truyền bá nổi tiếng nhất về Bitcoin, công ty của ông cũng đã thông báo mua thêm Bitcoin trị giá 50 triệu USD trong lúc thị trường hoảng loạn.

Thời kỳ cực kỳ sợ hãi chính là thời cơ tuyệt vời để "khi người khác sợ hãi, tôi tham lam". Việc lựa chọn bán ra khi chỉ số sợ hãi giảm xuống con số một chữ số, xét theo lịch sử, thường là lựa chọn sai lầm.