Tác giả: Thejaswini M A

Biên dịch: Chopper, Foresight News

Hàng nghìn năm trước, Agorá của Hy Lạp cổ đại là quảng trường chợ công cộng của Athens, bất kỳ ai cũng có thể đến, giao dịch tự do mà không cần rào cản gia nhập, không bị ràng buộc bởi quyền tài phán lãnh thổ, "không cần sự cho phép" chính là ý nghĩa nguyên bản của từ này.

Ngân hàng Thanh toán Quốc tế (BIS) đặt tên dự án là Agorá, ý đồ rất đáng suy ngẫm. Tuy nhiên, thiết kế thực tế của dự án Agorá do BIS đứng đầu, 7 ngân hàng trung ương phối hợp và hơn 40 tổ chức tư nhân triển khai lại hoàn toàn trái ngược với nghĩa từ "chợ tự do".

Trong hệ thống này, tiền được đánh dấu quốc gia sở hữu trước khi chuyển khoản; hợp đồng thông minh tự động thực hiện sàng lọc chống rửa tiền và kiểm tra danh sách trừng phạt ở lớp token; các ngân hàng trung ương các nước giữ toàn quyền kiểm soát dự trữ của riêng mình, dòng vốn xuyên biên giới phải đi qua lớp kiểm tra tuân thủ được nhúng trong token.

Nói ngắn gọn, đây là một hệ thống tiền pháp định có thể lập trình mà mọi việc đều cần được phê duyệt trước.

Bảy ngân hàng trung ương tham gia dự án Agorá lần lượt là: Cục Dự trữ Liên bang New York, Ngân hàng Anh, Ngân hàng Trung ương Nhật Bản, Ngân hàng Trung ương Hàn Quốc, Ngân hàng Trung ương Mexico, Ngân hàng Quốc gia Thụy Sĩ và Ngân hàng Trung ương Pháp đại diện cho khu vực đồng euro; Ngân hàng Trung ương Canada đã gia nhập bốn ngày trước. Các gã khổng lồ tài chính như JPMorgan Chase, HSBC, Deutsche Bank, UBS, Mastercard, Visa, Hiệp hội Viễn thông Tài chính Ngân hàng Toàn cầu (SWIFT), cùng hơn 40 tổ chức khác cùng tham gia nghiên cứu và phát triển.

Một dự án tập hợp lực lượng tổ chức lớn như vậy, vì vậy tôi quyết định đi sâu phân tích hệ thống này.

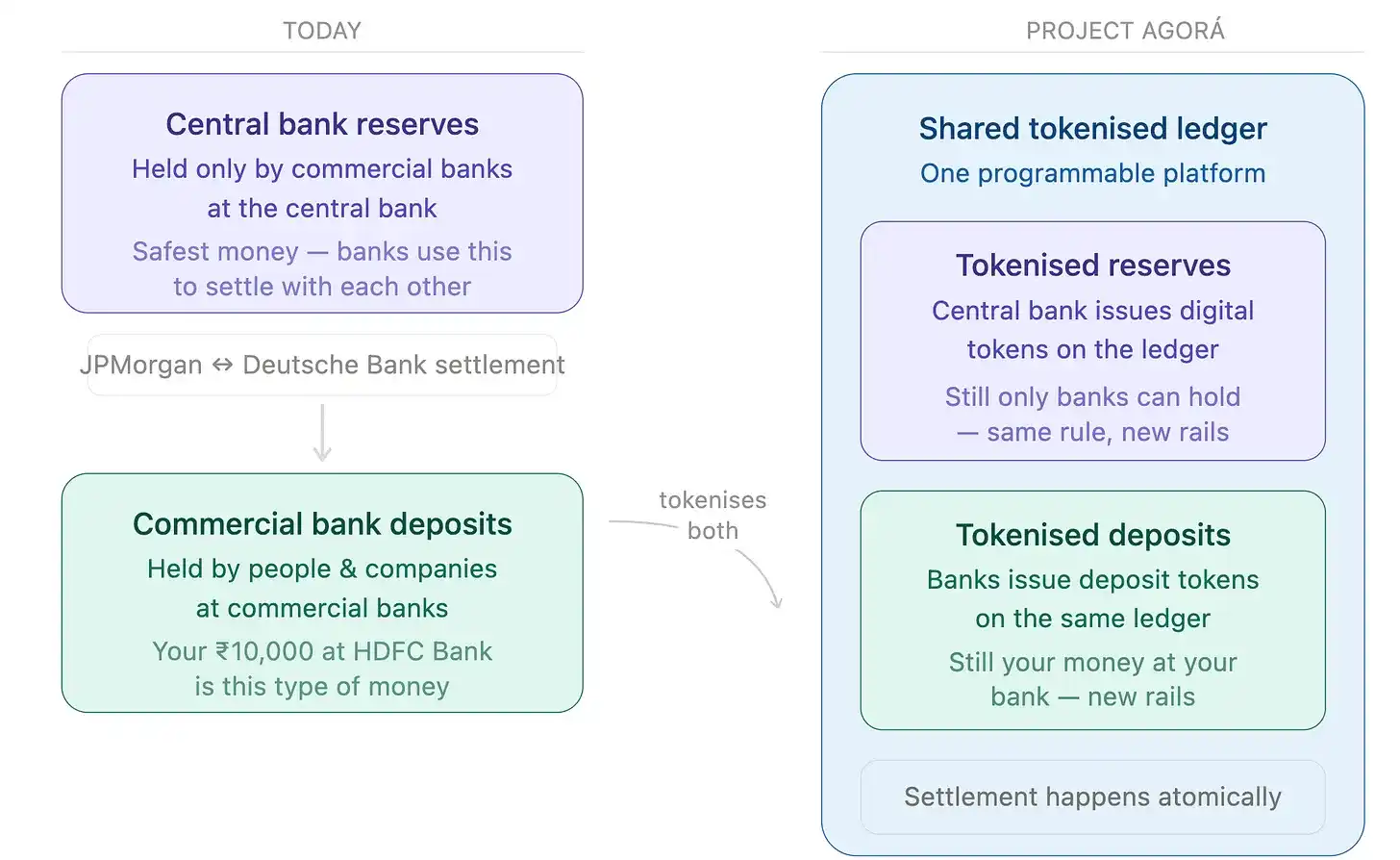

Kiến trúc dự án áp dụng thiết kế phân tách hai tầng: một tầng do các ngân hàng trung ương các nước toàn quyền kiểm soát, chịu trách nhiệm về dự trữ tiền tệ cơ sở; tầng còn lại giao cho ngân hàng thương mại vận hành, xử lý giao dịch hàng ngày của người dùng cuối. Tiền gửi ngân hàng thương mại được token hóa được tập hợp thống nhất về nền tảng chia sẻ, do nhiều tổ chức tư nhân phối hợp xử lý thanh toán đa tiền tệ; còn dự trữ của các ngân hàng trung ương các nước được lưu trữ độc lập trên sổ cái chuyên dụng của nước mình, chủ quyền luôn nằm chắc trong tay các ngân hàng trung ương có chủ quyền.

BIS cố gắng xây dựng một hệ thống thanh toán vòng kín chịu sự kiểm soát của nhà nước bằng cách tích hợp sổ cái ngân hàng thương mại, neo giữ dự trữ chủ quyền các quốc gia. Các tổ chức đang tăng tốc triển khai khung tuân thủ, với ý định hoàn thành bố cục trước khi các stablecoin phi tập trung như Tether cắt đứt hoàn toàn thương mại toàn cầu và hệ thống ngân hàng truyền thống.

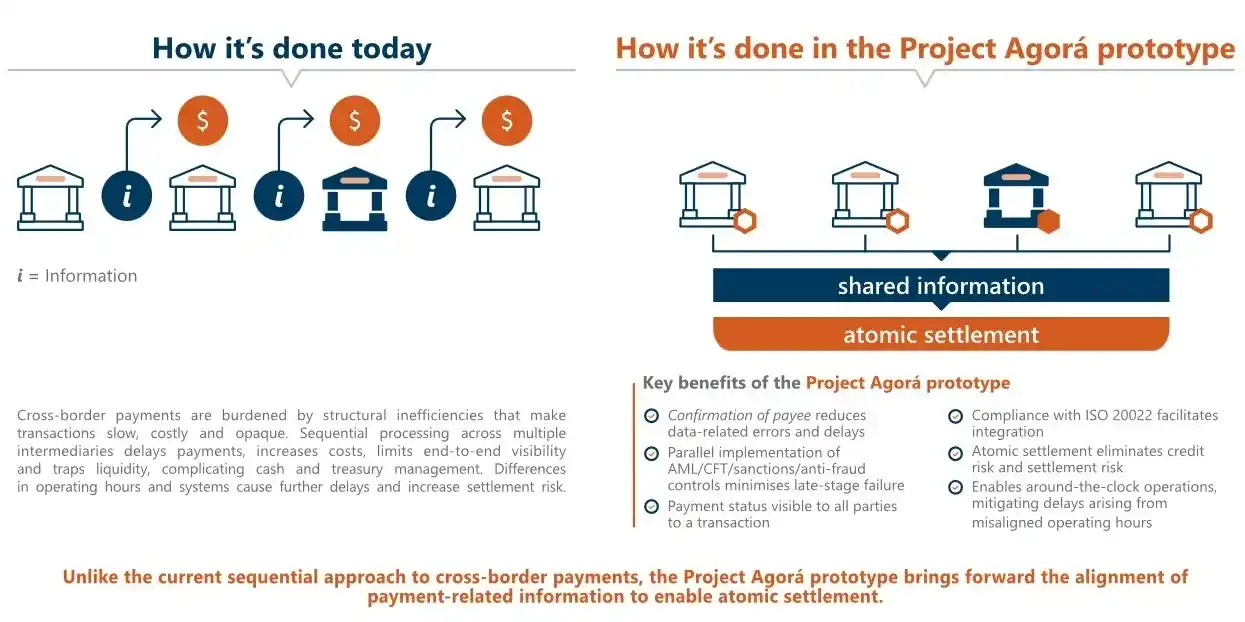

Thanh toán xuyên biên giới hiện nay giống như một cuộc chạy tiếp sức: truyền thông báo, xác minh tuân thủ thủ công, thanh toán bù trừ sổ cái thuộc các hệ thống tổ chức khác nhau, có thể mất vài ngày. Dự án Agorá nén chuỗi hợp tác nhiều khâu dài dòng thành một thao tác tức thì duy nhất trên chuỗi. Nguyên mẫu này đã hoàn thành triển khai vào ngày 27 tháng 5 năm 2026, Ngân hàng Trung ương Canada ngay sau đó tuyên bố tham gia.

Ban tổ chức nhấn mạnh giai đoạn hiện tại vẫn là thử nghiệm cơ sở hạ tầng, chưa có lịch trình thương mại hóa chính thức, nhưng giai đoạn tiếp theo sẽ bước vào thí điểm trong bối cảnh sử dụng tiền thật.

Khác với việc trước đây các ngân hàng trung ương chỉ công bố báo cáo nghiên cứu, bảy cơ quan tiền tệ chủ đạo đã mất hai năm để hoàn thành việc phát triển và thử nghiệm thực tế hệ thống thanh toán bù trừ xuyên biên giới thời gian thực này, mã nguồn cơ bản đã chạy thông. Khó khăn hiện tại của dự án không còn là vấn đề kỹ thuật, mà là cách các chính phủ nhiều nước thực thi giám sát và phân chia trách nhiệm đối với việc triển khai mạng lưới chia sẻ, sức cản phối hợp hành chính rất lớn.

Gã khổng lồ truyền thông báo xuyên biên giới kỳ cựu SWIFT đồng thời thúc đẩy cải tạo nền tảng, bố cục tầng lớp nằm đúng ở tầng ngân hàng thương mại. Ngày 30 tháng 3 năm 2026, sổ cái chia sẻ dựa trên blockchain của SWIFT đã xác định phương án thiết kế, bước vào phát triển sản phẩm khả thi tối thiểu (MVP), kế hoạch ra mắt giao dịch thời gian thực trong năm nay. Sổ cái được xây dựng dựa trên Hyperledger Besu tương thích máy ảo Ethereum (EVM), thanh toán bù trừ cuối cùng vẫn sử dụng hệ thống thanh toán bù trừ tổng thể thời gian thực truyền thống để hoàn thành ngoài chuỗi.

Tuy nhiên, SWIFT và Agorá không phải là quan hệ cạnh tranh: sổ cái SWIFT tập trung vào đối chiếu tiền gửi được token hóa giữa các ngân hàng thương mại, Agorá tiếp nhận thanh toán bù trừ cuối cùng số lượng lớn từ dự trữ của các ngân hàng trung ương các nước. BIS ngay từ thiết kế ban đầu đã thực hiện tiêu chuẩn tương thích giữa hai hệ thống, hệ thống thanh toán bù trừ xuyên biên giới truyền thống đang được cải tạo thành mạng lưới số hóa có thể lập trình theo hai bước có trật tự.

Xem kỹ danh sách tham gia không khó để phát hiện sự trùng lặp cao: Deutsche Bank vừa là thành viên cốt lõi của Agorá, cũng liên kết với Goldman Sachs, Bank of America, Barclays, Santander và chín ngân hàng khác thành lập liên minh, khám phá việc phát hành token được hỗ trợ bởi dự trữ 1:1 trên chuỗi công; UBS, Citigroup cũng tham gia cả hai bên; JPMorgan Chase một mặt tham gia Agorá, vận hành JPM Coin của riêng mình, không lâu trước đó còn triển khai thí điểm thanh toán bù trừ xuyên biên giới trên sổ cái Ripple.

Việc đầu tư song song như vậy rất bất thường trong ngành tài chính: thông lệ của các tổ chức là tập trung nguồn lực kỹ thuật đặt cược vào một tuyến công nghệ. Các đội ngũ hàng đầu đồng thời nghiên cứu và phát triển riêng biệt hai phương án đấu với nhau, phản ánh gián tiếp sự chia rẽ nội bộ trong quản lý ngân hàng. Các gã khổng lồ nắm giữ lượng dữ liệu khổng lồ và nguồn vực khổng lồ không thể dự đoán được khung nào sẽ thắng cuối cùng. Con đường công nghệ đã rõ ràng, nhưng xu hướng chính sách đầy biến số.

Ripple bám trụ mười năm, luôn chủ trương "thanh toán bù trừ nguyên tử" là giải pháp tối ưu cho thanh toán xuyên biên giới (thanh toán bù trừ nguyên tử tức là giao dịch hoặc được thực hiện toàn bộ, hoặc hủy bỏ toàn bộ). Giờ đây, dự án Agorá do BIS triển khai đã thực hiện logic thanh toán bù trừ này, chỉ có điều thay thế XRP bằng token dự trữ ngân hàng trung ương làm phương tiện thanh toán, trực tiếp làm suy yếu tính cần thiết của XRP như một tài sản cầu nối xuyên biên giới.

Nhưng sổ cái Ripple vẫn tiếp tục thâm nhập tài chính truyền thống. Ngày 6 tháng 5, Kinexys thuộc JPMorgan Chase, Mastercard, Ripple, Ondo Finance hoàn thành việc mua lại trái phiếu kho bạc Mỹ được token hóa xuyên biên giới đầu tiên trên Ripple, toàn bộ quá trình thanh toán bù trừ mất chưa đầy 5 giây. Vốn hóa thị trường stablecoin đô la Mỹ RLUSD của Ripple vượt 1,4 tỷ USD; tháng 1 năm 2026, tổng quy mô tài sản được token hóa trên Ripple vượt 2 tỷ USD; tháng 2, Ngân hàng Société Générale của Pháp phát hành stablecoin euro trên Ripple; tháng 12 năm 2025 Ripple nhận được giấy phép ngân hàng ủy thác hữu hạn từ Cơ quan Giám sát Tiền tệ Hoa Kỳ (OCC).

Logic kiến trúc của Ripple đã được xác minh, nhưng luận điểm "XRP không thể thiếu" đã không thành hiện thực. Dù vậy, việc Ripple liên tục kết nối với hệ thống thanh toán bù trừ của các tổ chức, ý nghĩa của việc này đối với giá trị dài hạn, lớn hơn nhiều so với cuộc tranh cãi nước bọt về việc Ripple và token dự trữ ngân hàng trung ương cái nào tốt hơn.

Bỏ qua thuật ngữ tuyên truyền thương mại, trên Ripple, phí giao dịch rất thấp, và được miễn vĩnh viễn, không chảy về nhà điều hành nút mạng. Khối lượng giao dịch thể chế tăng lên sẽ không tạo ra lợi nhuận cho các nút xác thực, người nắm giữ token như phí Gas của Ethereum, mà chỉ hủy một lượng nhỏ XRP hiện có. Khi các tổ chức như JPMorgan Chase chuyển tài sản được token hóa trên chuỗi, họ sử dụng hồ tiền tự có, không cần dựa vào XRP lưu thông trên thị trường để hỗ trợ thanh khoản, mạng lưới chỉ cung cấp chuyển khoản tốc độ cao và bảo mật mật mã học.

Giá trị cốt lõi của mô hình này nằm ở sự ràng buộc hệ sinh thái. Một khi các tổ chức tài chính tin tưởng mạng lưới này để lưu giữ tài sản tiền pháp định và stablecoin, công nghệ sẽ được nhúng vào cơ sở hạ tầng tài chính toàn cầu, buộc cơ sở hạ tầng nút mạng cấp ngân hàng phải triển khai, sổ cái từ đó trở thành thành phần cố định của hệ thống tài chính toàn cầu. Về lâu dài, công nghệ liên kết sâu với ngành ngân hàng toàn cầu, quan trọng hơn nhiều so với việc tăng giảm của một token đơn lẻ.

Tất cả các biến số trên, cuối cùng đều tập trung vào phân khúc stablecoin. Khối lượng giao dịch hàng ngày của Tether ổn định trong khoảng 40-50 tỷ USD, tổng quy mô stablecoin toàn thị trường đạt 320 tỷ USD. Agorá vẫn đang trong giai đoạn thí điểm, thời gian triển khai còn xa vời, nhưng SpaceX từ lâu đã sử dụng stablecoin để quản lý vốn doanh nghiệp xuyên biên giới, Western Union cũng đã ra mắt dịch vụ chuyển tiền trên chuỗi công Solana, cạnh tranh thị trường đã đi trước một bước.

Agorá tập trung tấn công thanh toán bù trừ xuyên biên giới bán buôn quy mô lớn của các tổ chức, nếu triển khai thuận lợi, sẽ phân chia nhu cầu vốn xuyên biên giới của doanh nghiệp vốn được stablecoin đảm nhận. Nhưng thị trường này chỉ là một góc trong ứng dụng của stablecoin: Ngân hàng Trung ương Brazil ban hành Đạo luật số 561, cấm các tổ chức tài chính trong nước sử dụng stablecoin để thanh toán xuyên biên giới, nhưng không thể ngăn người dân Brazil nắm giữ stablecoin đô la Mỹ để bảo toàn giá trị; nhà đầu tư nhỏ lẻ Thổ Nhĩ Kỳ mua USDT để tránh lạm phát lira, những nhu cầu rời rạc này vốn không nằm trong phạm vi phục vụ của Agorá.

Trong ngắn hạn, stablecoin và Agorá bổ sung nhiều hơn cạnh tranh, kịch bản ứng dụng hầu như không chồng chéo: Agorá là mạng lưới tổ chức khép kín, chỉ giới hạn tiếp cận cho các ngân hàng trung ương các nước hoặc ngân hàng được cấp phép ủy quyền bởi ngân hàng trung ương; người dân thường tích trữ đô la Mỹ để phòng ngừa rủi ro, công ty thanh toán vừa và nhỏ dựa vào chuỗi công để chuyển tiền xuyên biên giới, đều không thể chạm đến hệ thống này. Hệ thống vòng kín chính thức không thể đạt được tốc độ tiếp cận phổ quát của chuỗi công, stablecoin chuỗi công cũng không đạt được hiệu lực thanh toán bù trừ cuối cùng mà ngân hàng trung ương yêu cầu.

Cục diện trung hạn thì phức tạp hơn. Hiện tại, các đội tài chính doanh nghiệp chọn USDC, USDT để thanh toán bù trừ xuyên biên giới, gốc rễ là do chu kỳ ngân hàng đại lý truyền thống dài, phí thủ tục cao. Nếu Agorá trong tương lai triển khai thuận lợi và có đủ thanh khoản, một phần vốn doanh nghiệp có thể chuyển hướng. Trong điều kiện hiệu quả thanh toán bù trừ ngang bằng, giám đốc tài chính doanh nghiệp sẽ ưu tiên lựa chọn kênh chính thức chịu sự giám sát của chủ quyền, không có rủi ro tín dụng chủ thể thứ ba.

Nhưng việc bảy ngân hàng trung ương có chủ quyền thống nhất quy tắc quản trị bản thân đã là một vấn đề nan giải cấp thế giới, nhiều dự án xuyên biên giới trước đây đều thất bại ở điểm này. Đồng thời, các doanh nghiệp lớn đã hoàn thành tích hợp hệ thống USDC, xây dựng quy trình kiểm soát rủi ro trưởng thành, sẽ không lật đổ toàn bộ hoạt động hiện tại chỉ vì một hệ thống mới về lý thuyết tốt hơn.

Cuối cùng, thị trường có khả năng đi đến phân tầng: Agorá độc quyền kênh xuyên biên giới tổ chức số lượng lớn, stablecoin chuỗi công giữ vững nghiệp vụ lẻ rời rạc. Trông có vẻ chia đều thị trường, nhưng thực chất hệ thống chủ quyền đã hoàn thành việc xác định ranh giới đối với chuỗi công, giới hạn mạng lưới phi tập trung trong lĩnh vực không thể lung lay nền tảng trung gian truyền thống — chuyển tiền, tiết kiệm dân cư, thanh toán số lượng nhỏ thị trường mới nổi. Quy mô thị trường này đáng kể, nhưng không phải là nơi tập trung đòn bẩy tài chính toàn cầu cốt lõi.

Lý thuyết phân tầng thị trường này sắp đón thử nghiệm thực tế: Khung Pontes của Liên minh Châu Âu sẽ kết nối các sổ cái phân tán khác nhau với hệ thống thanh toán bù trừ cốt lõi Châu Âu TARGET vào tháng 9 năm 2026, chỉ còn ba tháng nữa là triển khai. Một khi kết nối thuận lợi, thanh toán được token hóa của các tổ chức Châu Âu có thể trực tiếp chạm đến ngân hàng trung ương, cuộc đối đầu chính thức giữa hệ thống chính thức và chuỗi công mở chính thức bắt đầu.

Chợ Agorá cổ xưa của Athens sở dĩ biến mất, gốc rễ là người dân không còn đến giao dịch. Đây, mới là thước đo cuối cùng cho tất cả mạng lưới tài chính.