Tiêu đề gốc:Reading Perps Beyond Volume

Tác giả gốc:Prathik Desai,Token Dispatch

Biên dịch:比推 Bitpush News

Ngay khi bạn nghĩ rằng tài chính trở nên nhàm chán, nó luôn có thể mang đến những bất ngờ. Gần đây, dường như tất cả mọi người đang tái cấu trúc hệ thống tài chính theo cách mà ít ai có thể lường trước, thậm chí bao gồm cả những người từ ngành giải trí và truyền thông.

Lấy Jimmy Donaldson (hay còn gọi là "MrBeast" trên YouTube) làm ví dụ, anh không chỉ sở hữu một đế chế đồ ăn nhẹ mà gần đây còn mua lại một ứng dụng ngân hàng, nhằm mục đích phổ cập kiến thức tài chính và quản lý tiền bạc cho thanh thiếu niên và giới trẻ. Tại sao? Có lẽ không có gì trực tiếp hơn việc sử dụng các sản phẩm tài chính để biến nhóm 466 triệu người đăng ký thành nguồn doanh thu.

Mùa hè năm nay, thị trường giao dịch phái sinh lớn nhất thế giới, CME Group, sẽ ra mắt hợp đồng tương lai cổ phiếu riêng lẻ, cho phép người dùng giao dịch hợp đồng tương lai của hơn 50 cổ phiếu Mỹ hàng đầu, bao gồm Alphabet, NVIDIA, Tesla và Meta.

Những sự tái cấu trúc này cho chúng ta thấy sự thay đổi trong cách mọi người tham gia vào tài chính. Và trong vài năm qua, không có gì minh họa rõ hơn điều này bằng sự bùng nổ của thị trường Hợp đồng Vĩnh cửu (Perpetual Markets).

Hợp đồng tương lai vĩnh cửu (hay Perps) là một loại hợp đồng phái sinh tài chính cho phép người tham gia thị trường đầu cơ vào giá tài sản mà không có ngày đáo hạn. Perps còn cho phép mọi người bày tỏ quan điểm về tài sản một cách nhanh chóng và rẻ tiền. Chúng hấp dẫn hơn các thị trường truyền thống vì cung cấp khả năng tiếp cận ngay lập tức và sử dụng đòn bẩy. Khác với thị trường truyền thống, chúng không yêu cầu quy trình môi giới, không có thủ tục giấy tờ theo khu vực pháp lý và không tuân theo giờ giao dịch "truyền thống" của thị trường.

Hơn nữa, thị trường vĩnh cửu trên chuỗi (on-chain) có thể cho phép bất kỳ tài sản nào (dù là truyền thống hay tiền mã hóa) được giao dịch theo cách không cần cấp phép và với đòn bẩy cao. Điều này khiến cho việc đầu cơ trở nên thú vị, đặc biệt là khi con người không thể cưỡng lại việc đánh cược vào biến động giá của tài sản ngoài giờ giao dịch truyền thống. Điều này cho phép định giá rủi ro trong thời gian thực.

Hãy nghĩ về những gì đã xảy ra hai tuần trước. Khi cả thị trường truyền thống và thị trường tiền mã hóa cùng lao dốc, các nhà giao dịch đổ xô vào Hyperliquid, đẩy hoạt động giao dịch vàng và bạc vĩnh cửu vào tình trạng sốt. Vào ngày 31 tháng 1, chỉ riêng Hyperliquid đã chiếm 2% khối lượng giao dịch bạc hàng ngày toàn cầu trên thị trường hợp đồng vĩnh cửu Bạc (Silver) của họ, vốn mới được ra mắt chưa đầy một tháng.

Điều này giải thích tại sao bảng điều khiển khối lượng giao dịch hợp đồng vĩnh cửu ngày càng chi phối cộng đồng và diễn đàn tiền mã hóa. Khối lượng giao dịch là một con số tuyệt đối. Nó trông có vẻ lớn, làm mới vài phút một lần, rất phù hợp để xếp hạng. Nhưng nó bỏ lỡ một sắc thái quan trọng: khối lượng giao dịch có thể phản ánh một chuyển động thiếu ý nghĩa. Khối lượng giao dịch của một thị trường lớn có thể là do thanh khoản sâu, nhưng cũng có thể là do các phần thưởng và biện pháp khuyến khích thúc đẩy hoạt động tần suất cao hơn. Hoạt động này thường có tính đệ quy và không có nhiều ý nghĩa.

Tuần này, tôi đi sâu vào các chỉ số khác của thị trường giao dịch vĩnh cửu. Khi những chỉ số này được sử dụng kết hợp với khối lượng giao dịch, chúng sẽ bổ sung thêm nhiều chiều hơn và kể một câu chuyện hoàn toàn khác so với chỉ riêng khối lượng giao dịch.

Hãy bắt đầu nào.

Một vài điểm dữ liệu

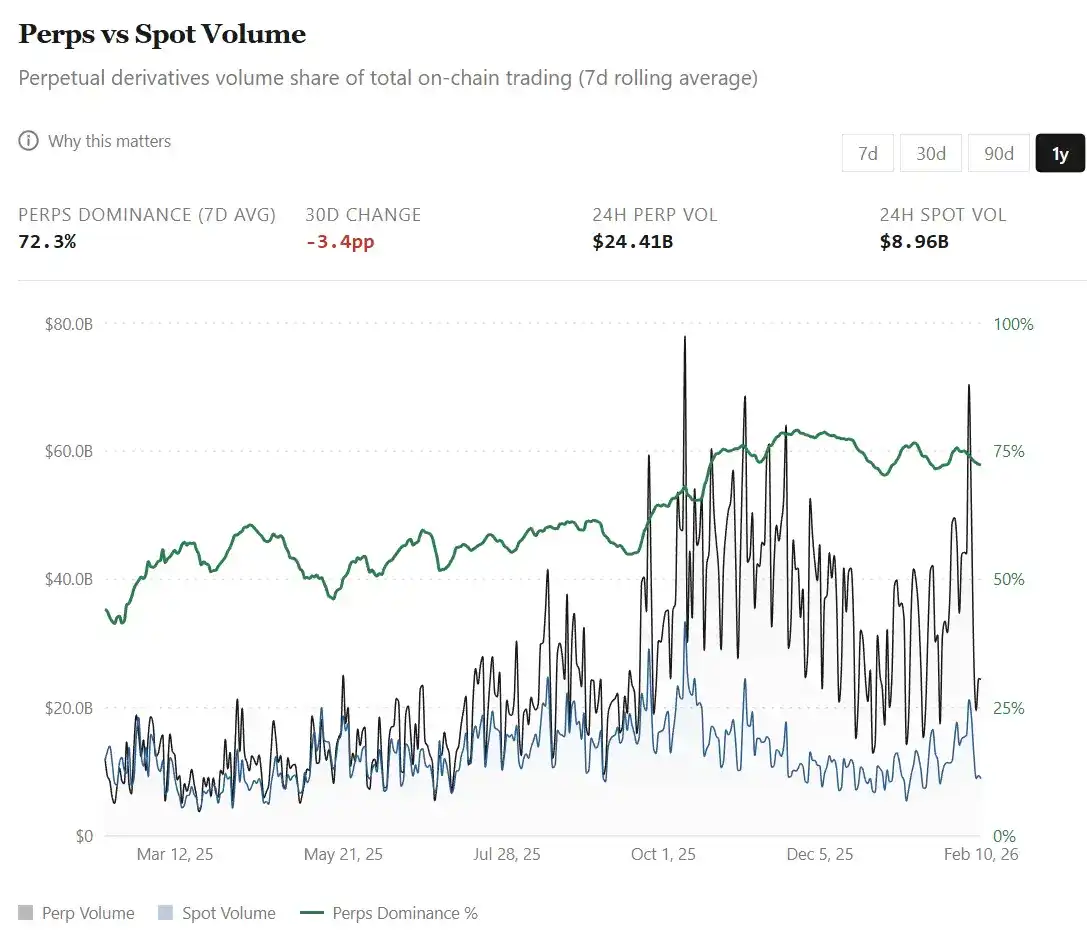

Giao diện thân thiện với người dùng của thị trường vĩnh cửu đã biến nó thành giao diện mặc định, có ngưỡng vào thấp để thể hiện quan điểm trên các thị trường và tài sản toàn cầu đa dạng. Sự lựa chọn rộng rãi để giao dịch phái sinh với đòn bẩy cao đối với cả tài sản truyền thống và tiền mã hóa trên một nền tảng duy nhất đã dẫn đến việc khối lượng giao dịch hợp đồng vĩnh cửu vượt xa khối lượng giao dịch giao ngay (spot) trên các sàn giao dịch phi tập trung. Từ mức 44% vào tháng 2 năm 2025, tỷ trọng khối lượng giao dịch hợp đồng vĩnh cửu đã tăng vọt lên khoảng 75% ngày nay (so với khối lượng giao dịch giao ngay).

Sự tăng trưởng này đặc biệt đáng chú ý trong vài tháng qua:

· Trong bốn năm tính đến ngày 31 tháng 7 năm 2025, tổng khối lượng giao dịch vĩnh cửu tích lũy trên tất cả các nền tảng là 6,91 nghìn tỷ USD.

· Chỉ trong sáu tháng qua, con số này đã tăng gấp đôi, đạt 14 nghìn tỷ USD.

Tất cả sự tăng trưởng này diễn ra trong bối cảnh tổng vốn hóa thị trường tiền mã hóa giảm gần 40% trong khoảng thời gian từ ngày 1 tháng 8 năm 2025 đến ngày 9 tháng 2 năm 2026. Mức độ hoạt động này cho thấy các nhà giao dịch ngày càng có xu hướng giao dịch phái sinh, phòng ngừa rủi ro và định vị ngắn hạn, đặc biệt là khi thị trường giao ngay trở nên biến động mạnh và có xu hướng giảm.

Nhưng có một cái bẫy ở đây. Trong một hoạt động khổng lồ như vậy, rất dễ đọc sai các chỉ số khối lượng. Đặc biệt là vì giao dịch vĩnh cửu không chỉ đơn thuần là mua tài sản và nắm giữ lâu dài, nó còn bao gồm việc sử dụng đòn bẩy để điều chỉnh quy mô cược lặp đi lặp lại trong khung thời gian ngắn hơn.

Do đó, khi tốc độ luân chuyển thị trường tăng nhanh, một câu hỏi không thể tránh khỏi nảy ra trong đầu tôi: Khối lượng giao dịch kỷ lục phản ánh nhiều vốn chảy vào hơn, hay cùng một lượng vốn đó đang quay vòng với tốc độ nhanh hơn?

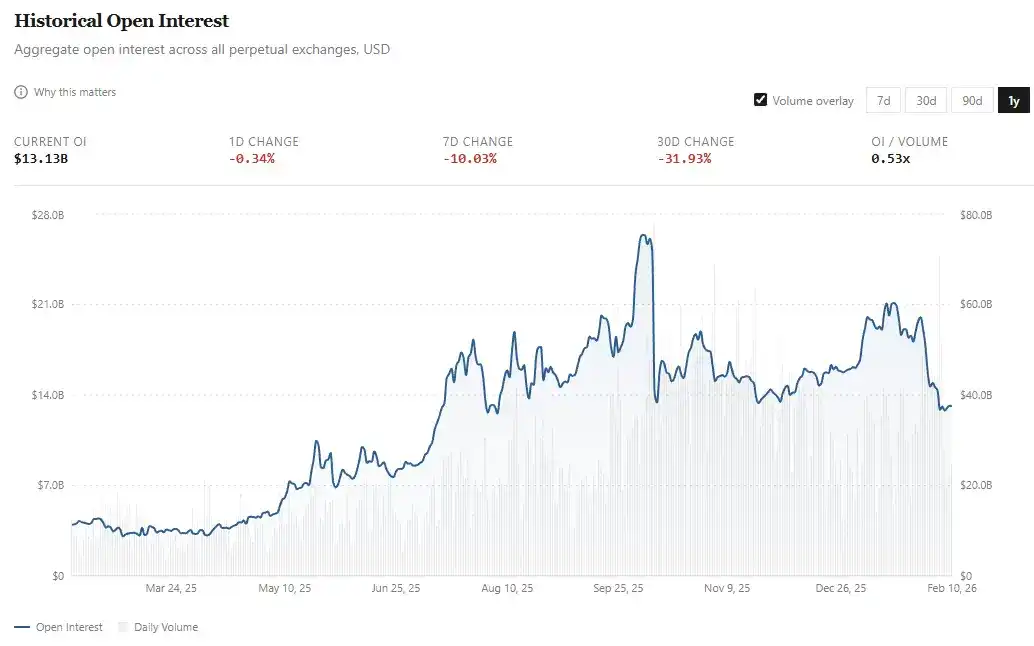

Đây là lúc việc quan sát 持仓量 (Open Interest, viết tắt là OI - Số lượng hợp đồng chưa thanh toán) trở nên có ý nghĩa. Nếu khối lượng giao dịch phản ánh dòng chảy vốn, thì OI đo lường mức độ tiếp xúc rủi ro chưa thanh toán. Trên các sàn giao dịch vĩnh cửu, OI đề cập đến tổng giá trị đô la của các hợp đồng mua (long) và bán (short) đang hoạt động và chưa được thanh toán mà các nhà giao dịch nắm giữ.

Nếu giao dịch vĩnh cửu được thị trường đại chúng chấp nhận, chúng ta không chỉ mong đợi thấy dòng vốn lớn hơn, mà còn mong đợi mức độ tiếp x Exposure chưa thanh toán tăng trưởng tương xứng.

· Tháng 2 năm ngoái, OI trung bình vào khoảng 4 tỷ USD;

· Bây giờ con số này đã tăng gấp hơn ba lần, đạt khoảng 13 tỷ USD. Trên thực tế, mức trung bình cả tháng 1 đã đạt khoảng 18 tỷ USD, trước khi giảm khoảng 30% trong tuần đầu tiên của tháng 2.

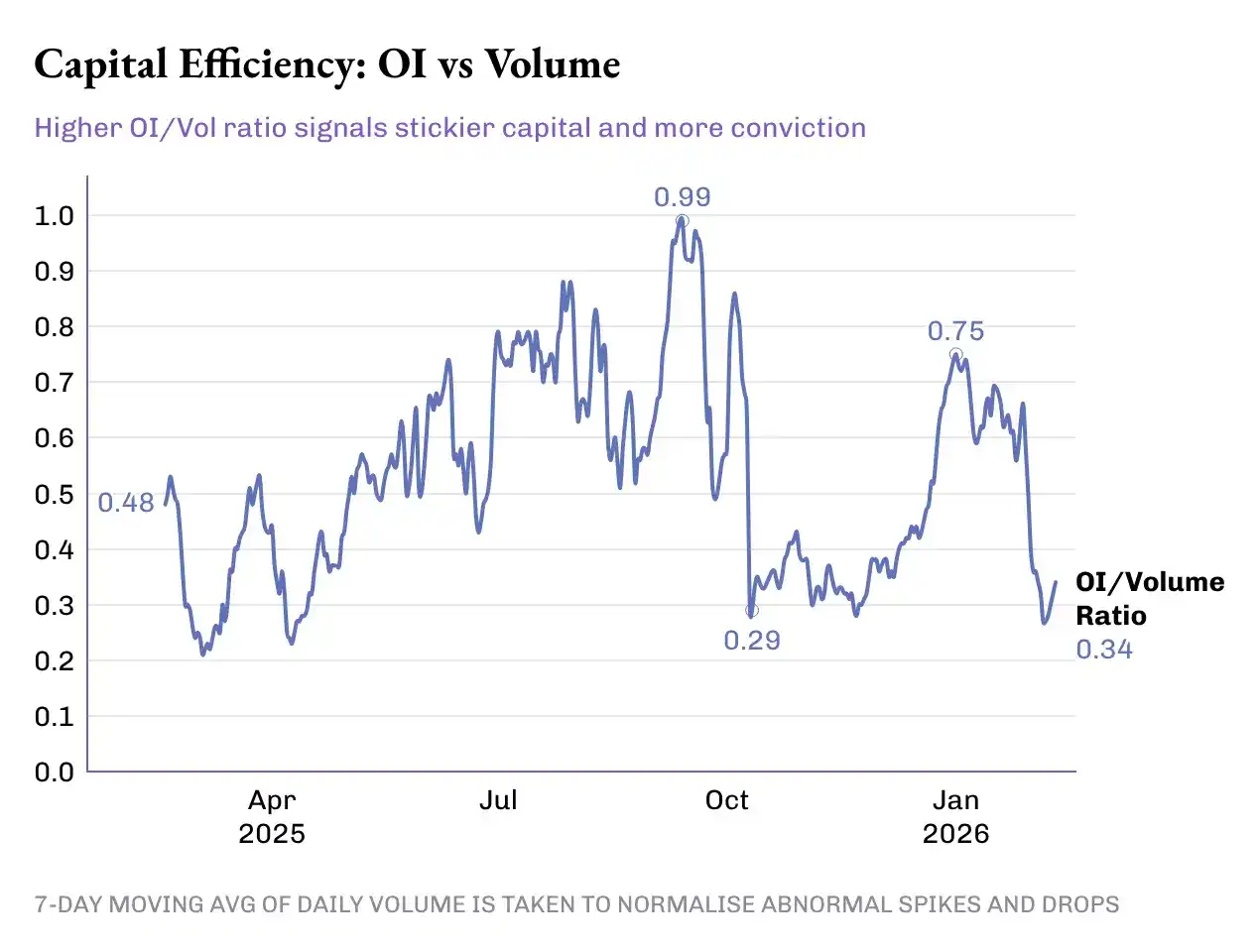

Mặc dù khối lượng giao dịch vĩnh cửu đã tăng gấp đôi trong năm tháng qua, nhưng OI đã tăng khoảng 50% (từ 13 tỷ USD lên khoảng 18 tỷ USD, sau đó giảm xuống 13 tỷ USD). Để hiểu rõ hơn điều này, tôi đã quan sát hiệu quả sử dụng vốn (tức tỷ lệ phần trăm của OI so với khối lượng giao dịch hàng ngày) diễn biến trong năm qua.

Tỷ lệ OI/Khối lượng giao dịch đã nhảy vọt 50% từ mức 0,33x của năm ngoái lên 0,49x ngày nay. Nhưng tiến trình này không suôn sẻ, với nhiều đỉnh và đáy trong quá trình tăng 50 điểm cơ bản của tỷ lệ này:

· Giai đoạn 1 (Tháng 2-5/2025): Thời kỳ trầm lắng. Tỷ lệ OI/Khối lượng giao dịch trung bình khoảng 0,46x, OI trung bình khoảng 4,8 tỷ USD, khối lượng giao dịch hàng ngày trung bình khoảng 115 tỷ USD.

· Giai đoạn 2 (Giữa tháng 6 - tháng 10): Thời kỳ bứt phá. Tỷ lệ trung bình đạt khoảng 0,72x. Trong thời gian này, OI trung bình tăng lên 14,8 tỷ USD, khối lượng giao dịch hàng ngày trung bình là 230 tỷ USD. Đây không chỉ là dấu ấn của khối lượng giao dịch kỷ lục mà còn cho thấy mức độ tiếp xúc rủi ro tăng lên và sự đầu tư vốn lớn hơn vào các công cụ phái sinh này.

· Giai đoạn 3: Thị trường đảo chiều. Sự khởi đầu của giai đoạn này trùng hợp với đợt thanh lý lớn vào ngày 10 tháng 10, xóa sổ hơn 19 tỷ USD vị thế có đòn bẩy trong vòng 24 giờ. Từ giữa tháng 10 đến cuối tháng 12, tỷ lệ OI/Khối lượng giao dịch giảm xuống ~0,38x, chủ yếu được thúc đẩy bởi sự tăng trưởng khối lượng giao dịch, trong khi số lượng hợp đồng mở (OI) phần lớn đình trệ. Tháng 10, 11 và 12 đã ghi nhận ba tháng có khối lượng giao dịch cao nhất trong năm 2025, trung bình hơn 1,2 nghìn tỷ USD mỗi tháng. Trong cùng kỳ, OI trung bình khoảng 15 tỷ USD, thấp hơn một chút so với mức trung bình của ba tháng trước đó.

Cấp độ giao thức

Tại đây, tôi muốn thêm nhiều chiều hơn cho thị trường vĩnh cửu ở cấp độ giao thức. Điều này giúp chúng ta hiểu các sàn giao dịch vĩnh cửu chuyển đổi hoạt động giao dịch thành "vốn có tính kết dính" và doanh thu hiệu quả như thế nào.

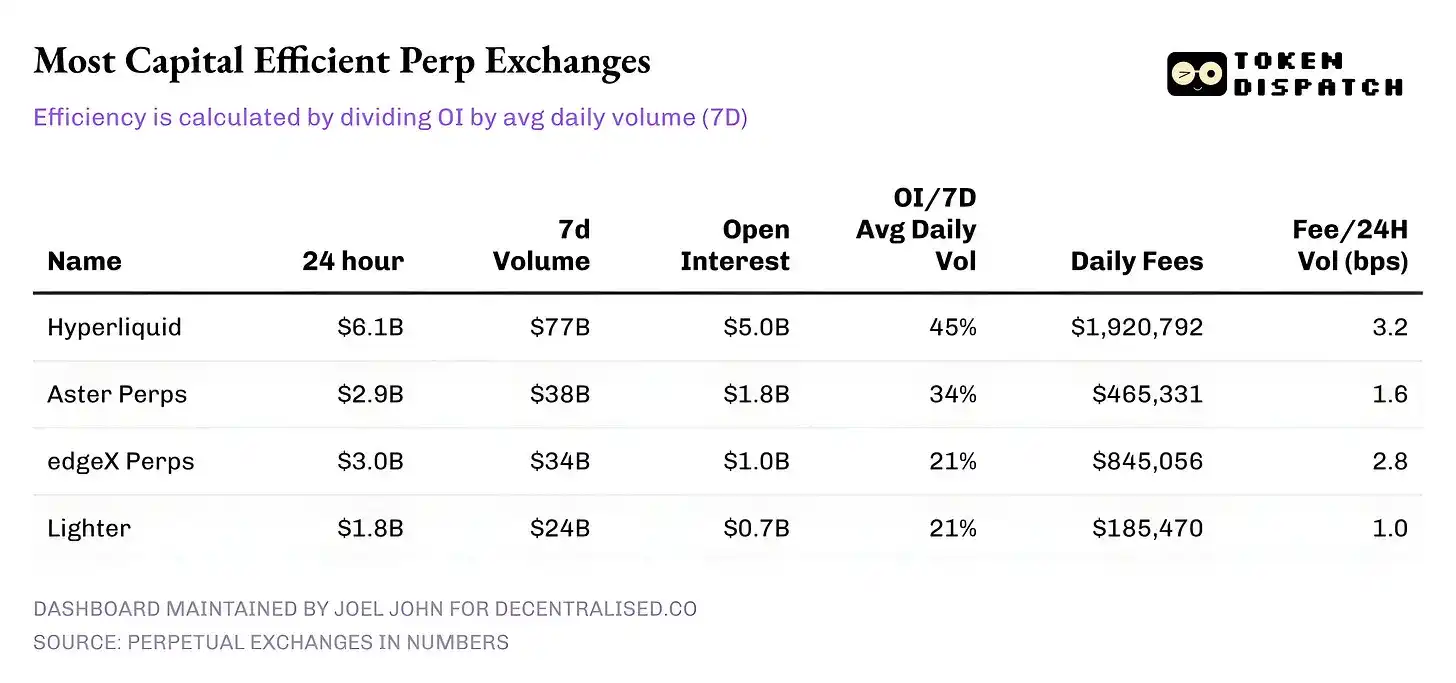

Tính đến ngày 10 tháng 2, đây là hiệu suất của 5 sàn giao dịch vĩnh cửu hàng đầu theo khối lượng giao dịch 24 giờ:

· Hyperliquid: Tỷ lệ OI so với khối lượng giao dịch hàng ngày trung bình 7 ngày của họ vượt quá 45%, có thể chuyển đổi một phần lớn khối lượng giao dịch thành các vị thế lâu dài. Điều này cho thấy cứ giao dịch 10 USD trên nền tảng này, thì có 4,5 USD được đưa vào các vị thế đang hoạt động. Điều này rất quan trọng vì tỷ lệ OI cao sẽ mang lại chênh lệch giá mua/bán (spread) hẹp hơn, thanh khoản sâu hơn và sự tự tin để mở rộng quy mô giao dịch mà không bị trượt giá.

· Doanh thu phí của Hyperliquid củng cố câu chuyện này. Tỷ lệ thu nhập (Take Rate) của họ vào khoảng 3,2 điểm cơ bản (bps), đang chuyển đổi phần lớn nhất khối lượng giao dịch 24 giờ thành doanh thu phí.

· Aster: Hiện đứng thứ hai, mặc dù khối lượng giao dịch chỉ bằng gần một nửa so với Hyperliquid, nhưng vẫn có hiệu quả sử dụng vốn (OI/Vol) khá tốt ở mức 34%. Tuy nhiên, khả năng tạo ra doanh thu của nó rất đáng chú ý - với tỷ lệ thu nhập thấp hơn (khoảng 1,6 bps), Aster rõ ràng ưu tiên giữ chân vốn trên nền tảng của họ hơn là tối đa hóa phí giao dịch.

· edgeX và Lighter: Cả hai có hiệu suất tương tự trên thang đo hiệu quả sử dụng vốn, với OI/Vol đều là 21%. Tuy nhiên, edgeX có khả năng tạo ra doanh thu từ phí tương đương với Hyperliquid, ở mức 2,8 bps.

Tổng kết

Điều đáng chú ý là thị trường hợp đồng vĩnh cửu ngày nay không còn là một câu chuyện tăng trưởng đơn giản, nó đòi hỏi sự diễn giải tinh tế đối với nhiều chỉ số. Ở cấp độ vĩ mô, khối lượng giao dịch tăng trưởng bùng nổ: mức tăng khối lượng giao dịch vĩnh cửu tích lũy trong sáu tháng vượt quá tổng khối lượng của bốn năm trước đó cộng lại. Nhưng chỉ khi OI và khối lượng giao dịch được đọc cùng nhau, bức tranh mới trở nên rõ ràng.

Chiến thắng rõ ràng hơn nằm ở sự tăng trưởng của tỷ lệ OI/Khối lượng giao dịch. Đây là tín hiệu trực tiếp cho thấy có "vốn kiên nhẫn" sẵn sàng tin tưởng và đặt cược vào các sản phẩm và thị trường đa dạng xuất hiện trên các sàn giao dịch vĩnh cửu.

Điều đáng theo dõi hơn trong tương lai là cách các cá nhân tham gia sẽ phát triển từ đây và họ chọn tối ưu hóa điều gì. Theo thời gian, những sàn giao dịch có thể tối ưu hóa "Sự tin tưởng giao dịch (Conviction)" và đạt được khả năng tạo ra doanh thu bền vững sẽ quan trọng hơn nhiều so với những sàn chỉ dựa vào phần thưởng và biện pháp khuyến khích để thống trị bảng xếp hạng khối lượng giao dịch.

Câu hỏi Liên quan

QTại sao chỉ nhìn vào khối lượng giao dịch có thể không phản ánh chính xác sự phát triển của thị trường hợp đồng vĩnh cửu?![]()

AKhối lượng giao dịch có thể phản ánh hoạt động tần suất cao do phần thưởng khuyến khích, nhưng không đo lường được mức độ cam kết vốn thực sự. Nó có thể là 'sự thịnh vượng giả' nếu không đi kèm với số tiền ký quỹ mở (Open Interest) tăng trưởng tương xứng.

QChỉ số Open Interest (OI) cho biết điều gì về thị trường hợp đồng vĩnh cửu?![]()

AOpen Interest đo lường tổng giá trị các hợp đồng chưa đóng, phản ánh mức độ rủi ro đang mở và sự cam kết vốn 'kiên nhẫn' của nhà giao dịch. OI cao cho thấy thanh khoản sâu và niềm tin vào thị trường.

QTỷ lệ OI/Khối lượng giao dịch (Capital Efficiency) có ý nghĩa như thế nào?![]()

ATỷ lệ này đo lường hiệu quả chuyển đổi khối lượng giao dịch thành các vị thế mở lâu dài. Tỷ lệ cao (ví dụ ~0.72x) cho thấy nhiều vốn được giữ lại làm ký quỹ, báo hiệu sự tăng trưởng lành mạnh và có chiều sâu, không chỉ là giao dịch xoay vòng nhanh.

QSự tăng trưởng của thị trường hợp đồng vĩnh cửu so với thị trường giao ngay (spot) như thế nào?![]()

ATừ tháng 2/2025 đến nay, tỷ trọng khối lượng giao dịch hợp đồng vĩnh cửu so với giao ngay đã tăng từ 44% lên khoảng 75%. Điều này cho thấy xu hướng nhà giao dịch ngày càng ưa chuộng các công cụ phái sinh để đầu cơ và phòng ngừa rủi ro.

QSàn giao dịch Hyperliquid nổi bật với những chỉ số nào so với các đối thủ?![]()

AHyperliquid có tỷ lệ OI/Khối lượng rất cao (>45%) và tỷ lệ biến đổi thành doanh thu phí (Take Rate) ~3.2 bps, cho thấy họ không chỉ thu hút được khối lượng lớn mà còn giữ chân được vốn và tạo ra doanh thu hiệu quả từ hoạt động giao dịch.