Tác giả: Eddie Xin, Trưởng nhóm phân tích Tập đoàn OSL

"Họ đã giở trò với chúng ta suốt thời gian qua (They were fcking us the whole time)".

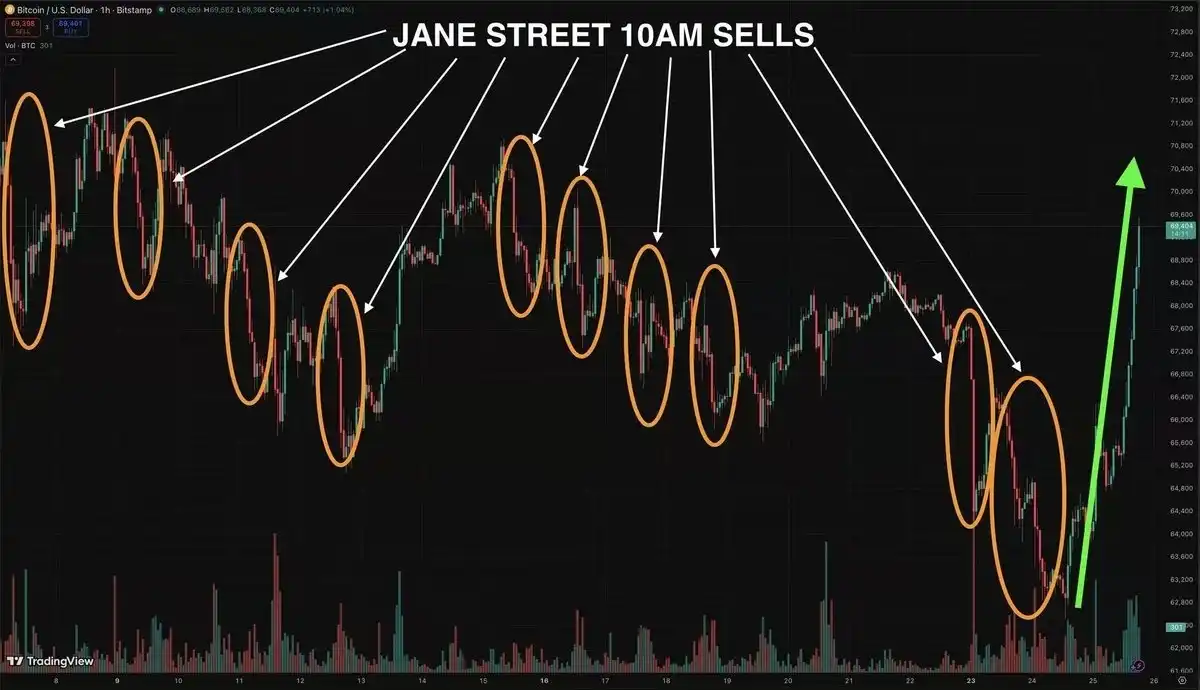

Câu chửi thề lan truyền trên Reddit và CT (Crypto Twitter) sau vụ kiện, đi kèm với đợt bán tháo khổng lồ với quy mô thanh lý hơn 2400 tỷ USD, đã dồn cơn thịnh nộ của thị trường về cùng một mục tiêu: Jane Street Capital.

10 giờ sáng, thời điểm thị trường châu Á thiếu thanh khoản trầm trọng trong nhiều tháng qua, cùng với đơn kiện của Bộ Tư pháp Mỹ, cuối cùng cũng hé lộ phần nổi của tảng băng chìm. Tất cả bắt nguồn từ Jane Street Capital, một nhà tạo lập thị trường hàng đầu Phố Wall được thành lập năm 2000, bị cáo buộc thông qua việc arbitrage ETF có chủ đích trên thị trường, lợi dụng cơ chế mua lại và phát hành (Creation & Redemption) của ETF spot, để thực hiện một "trò ảo thuật" kéo dài hàng tháng trời giữa bảng giá spot và phái sinh.

Cho đến khi đơn kiện đẩy tranh cãi này vào tầm mắt công chúng, các cuộc thảo luận xung quanh cơ chế arbitrage ETF và cấu trúc khám phá giá cả nhanh chóng nóng lên, thị trường sau đó bật tăng mạnh, xuất hiện đợt bán tháo khổng lồ (Short Squeeze) với quy mô thanh lý hơn 2400 tỷ USD.

Nhưng Jane Street có thực sự là thủ phạm nhấn nút đàn áp đó không, đây là một câu hỏi ít nhất trị giá 10 tỷ USD.

I. Jane Street có thực sự đàn áp giá BTC?

Câu hỏi này xứng đáng có một câu trả lời chính xác, điều quan trọng nhất cần hiểu đầu tiên là, đây không chỉ là vấn đề về Jane Street.

Đây là vấn đề về đặc điểm cấu trúc của kiến trúc ETF Bitcoin, nó áp dụng như nhau cho mọi Thành viên Ủy quyền (Authorized Participant, gọi tắt là AP) trong hệ sinh thái. Chỉ riêng với IBIT của BlackRock, danh sách này đã bao gồm Jane Street Capital, JP Morgan, Macquarie, Virtu Americas, Goldman Sachs, Citadel Securities, Citigroup, UBS và Ngân hàng Hà Lan.

Vai trò của các tổ chức này thực sự bị hiểu sai sâu sắc bởi những người ngoài ngành, thậm chí cả trong giới lão làng kinh nghiệm, và trước khi đưa ra bất kỳ kết luận nào, sự hiểu lầm này cần được sửa chữa.

Về AP, điều đầu tiên cần biết là chúng chiếm một ngoại lệ ngoài lề trong khuôn khổ quy định của Reg SHO (Quy tắc bán khống của SEC). Ví dụ, Reg SHO yêu cầu người bán khống phải mua chứng khoán (xác định vị trí cổ phiếu) trước khi bán khống, nhưng AP được miễn trừ nhờ quyền hợp đồng tham gia đăng ký mua và phát hành.

Mặc dù nghe có vẻ là thủ tục, nhưng hậu quả thực tế của nó là rất lớn, điều này có nghĩa là bất kỳ AP nào cũng có thể tùy ý tạo ra các cổ phần — không có chi phí vay chứng khoán, không có sự ràng buộc về vốn truyền thống đi kèm với bán khống, ngoài thời hạn hợp lý về mặt thương mại, cũng không có ngày kết thúc cứng để đóng vị thế.

Đây chính là vùng xám: một sự miễn trừ quy định được thiết kế cho việc tạo lập thị trường ETF có trật tự, về mặt cấu trúc, không thể phân biệt được với arbitrage quy định có thời gian tồn tại vô song. Sự miễn trừ này không phải là độc quyền của một công ty nào. Nó là điều kiện tiên quyết để trở thành thành viên của câu lạc bộ AP.

II. Sự miễn trừ AP này có ý nghĩa gì?

Thông thường, nếu IBIT giao dịch dưới giá trị tài sản ròng (NAV), bạn sẽ kỳ vọng các nhà arbitrage mua vào can thiệp, dùng cổ phần để mua lại Bitcoin và xóa bỏ chênh lệch. Nhưng bản thân bất kỳ AP nào cũng chính là nhà arbitrage mua vào đó, họ kiểm soát đường ống, điều này có nghĩa là động cơ của họ để xóa bỏ chênh lệch này khác với bàn giao dịch của bên thứ ba không có quyền mua lại và phát hành.

Nghe có vẻ phức tạp, nhưng thông qua một phép ẩn dụ đơn giản sẽ dễ hiểu hơn:

Tầng thứ nhất: "Xóa bỏ chênh lệch" bình thường là gì?

Giả sử trên thị trường có một hộp bí mật (đây chính là ETF IBIT), mọi người đều biết bên trong hộp có một phiếu đổi Bitcoin thật trị giá 100 đô la (đây là NAV). Nhưng hôm nay thị trường hoảng loạn, hộp này được niêm yết giảm xuống còn 95 đô la.

Theo logic thông thường, những thương nhân thông minh (nhà arbitrage mua vào) chắc chắn sẽ điên cuồng mua hộp với giá 95 đô la, sau đó tìm đến cơ quan chính thức mở ra, đổi lấy Bitcoin trị giá 100 đô la để bán, kiếm lời chênh lệch 5 đô la một cách dễ dàng.

Cũng chính vì mọi người đều tranh mua hộp để arbitrage, giá của hộp nhanh chóng được đẩy lên cao bởi lực mua, trở lại 100 đô la. Đây gọi là "xóa bỏ chênh lệch".

Tầng thứ hai: AP với "đường ống độc quyền"

Nhưng trong thế giới thực của ETF Bitcoin, các công ty giao dịch và nhà đầu tư nhỏ lẻ thông thường không đủ tư cách để tìm cơ quan chính thức "mở hộp bí mật" (tức là không có quyền mua lại và phát hành), toàn thị trường chỉ có một số ít ngân hàng đầu tư lớn của Phố Wall (AP) có đặc quyền làm việc này, nghĩa là, AP độc quyền con đường duy nhất để đổi ETF lấy Bitcoin thật (họ kiểm soát đường ống).

Tầng thứ ba: Tại sao AP không hành động theo logic arbitrage?

Nếu là một thương nhân bên thứ ba bình thường, nhìn thấy chênh lệch 5 đô la không rủi ro này, chắc chắn sẽ lập tức hành động, nhưng AP thì khác, họ sẽ tính một phép tính tinh vi hơn: "Dù sao cũng chỉ có ta mới mở được hộp, ta vội gì? Nếu ta cố ý không kéo giá về 100 đô la, mà lợi dụng ảo giác giá thấp 95 đô la hiện tại, để đến một sòng bạc khác (ví dụ thị trường tương lai Bitcoin) bán khống hoặc mua vào, ta có thể kiếm được 20 đô la!"

Tóm lại một câu là: Thị trường vốn có một cơ chế tự sửa sai (giá giảm nhiều sẽ có người mua vào arbitrage để đẩy giá lên), nhưng, vì "công tắc duy nhất" thực hiện cơ chế sửa sai này nằm trong tay AP, và AP phát hiện "không sửa sai, duy trì chênh lệch" có thể giúp họ kiếm được nhiều hơn ở nơi khác, nên họ hoàn toàn không có động lực để kéo giá về mức bình thường.

Nhà đầu tư nhỏ lẻ đang khổ sở chờ đợi đội quân arbitrage đến giải cứu giá, nhưng không biết rằng đội quân arbitrage duy nhất (AP) đang lợi dụng chênh lệch này để kiếm tiền ở thị trường khác.

III. Vấn đề không nằm ở Jane Street, mà là ở kiến trúc AP

Về nguyên tắc, rủi ro bán khống của IBIT có thể được phòng ngừa bằng cách mua vào Bitcoin spot, nhưng điều này không bắt buộc, miễn là công cụ được chọn duy trì mối tương quan chặt chẽ.

Giải pháp thay thế rõ ràng là hợp đồng tương lai BTC, đặc biệt là xét đến hiệu quả vốn của chúng. Điều này thực sự có nghĩa là, nếu công cụ phòng ngừa rủi ro là hợp đồng tương lai thay vì spot, thì spot chưa bao giờ được mua vào, và do nhà arbitrage mua vào tự nhiên chọn không mua spot, chênh lệch này không thể được thu hẹp thông qua cơ chế arbitrage tự nhiên.

Đáng chú ý, chênh lệch cơ sở spot/hợp đồng tương lai tự nó là chủ đề của toàn bộ nhóm trader cơ sở, những người nỗ lực duy trì mối quan hệ chặt chẽ này. Nhưng mỗi lần tách rời giữa công cụ phòng ngừa rủi ro và tài sản cơ sở, đều giới thiệu rủi ro cơ sở không thuần túy (dirty basis risk), rủi ro này chồng chất liên tục trong toàn bộ cấu trúc — và trong điều kiện áp lực, chính rủi ro cơ sở là nơi xuất hiện sự sai lệch thị trường.

Mảnh ghép cuối cùng liên quan đến việc mua lại và phát hành bằng hiện vật (in-kind creation and redemption) vừa được SEC phê duyệt gần đây, trong chế độ chỉ tiền mặt (cash-only) trước đây, AP được yêu cầu giao tiền mặt cho quỹ, sau đó người giữ quỹ sử dụng số tiền này để mua Bitcoin spot, hành động mua này là một bộ điều chỉnh cấu trúc — nó như một hậu quả cơ học của việc đăng ký mua, buộc phải mua vào spot.

Mua lại và phát hành bằng hiện vật hoàn toàn loại bỏ điểm này, giờ đây bất kỳ AP nào cũng có thể trực tiếp giao Bitcoin, nguồn gốc và thời điểm thu nhận cũng như đối tác giao dịch đều có thể tự lựa chọn: bàn giao dịch OTC, định giá thương lượng, giảm thiểu tác động thị trường đến mức tối thiểu.

Cách diễn giải linh hoạt nhất cho sự linh hoạt này là, AP có thể duy trì vị thế phái sinh, nhằm thu lợi nhuận từ phí funding hoặc biến động trong khoảng thời gian giữa việc thiết lập vị thế bán khống và hoàn thành giao dịch bằng hiện vật — đồng thời đảm bảo mỗi bước riêng lẻ vẫn phù hợp với định nghĩa hoạt động AP hợp pháp.

Và đây chính xác là then chốt của vấn đề, khởi đầu trông giống như hành vi tạo lập thị trường bình thường, kết thúc cũng trông giống như hành vi tạo lập thị trường bình thường, chính quá trình trung gian là khó có thể được phân loại rõ ràng. Đây không phải là lời buộc tội đối với bất kỳ công ty đơn lẻ nào. Mỗi AP trong danh sách IBIT, và suy rộng ra là mỗi AP của mỗi ETF Bitcoin, đều hoạt động trong cùng khuôn khổ cấu trúc, hưởng các quyền miễn trừ như nhau, và do đó có cùng khả năng lý thuyết. Liệu có ai trong số họ đã sử dụng khả năng này theo cách đi sát mép của hoạt động phối hợp hay không, câu hỏi này hoàn toàn thuộc phạm vi của "thỏa thuận chia sẻ giám sát" mà SEC yêu cầu ký kết khi phê duyệt ETF.

Liệu những thỏa thuận này có đủ để nắm bắt hành vi đồng thời xuyên suốt thị trường spot, hợp đồng tương lai và ETF (thậm chí bao gồm cả các địa điểm giao dịch ngoài khơi) hay không, vẫn là một câu hỏi thực sự còn bỏ ngỏ.

Tóm lại, Jane Street chỉ bị đẩy vào ánh đèn sân khấu, vấn đề thực sự nằm sâu trong kiến trúc cơ sở của ETF Bitcoin, được thiết kế bởi chính những tay lão làng Phố Wall, không có AP nào đàn áp giá Bitcoin một cách rõ ràng, cấu trúc AP có thể đàn áp, là tính toàn vẹn của chính cơ chế khám phá giá, điều này có thể có tác động sâu rộng hơn nhiều so với điều trước.

Vì vậy, câu hỏi thực sự đáng hỏi, không phải là một công ty cụ thể có phải là phản diện hay không, mà là một khuôn khổ quy định được xây dựng cho tài chính truyền thống thế kỷ 20, có phù hợp để lưu giữ một tài sản mới nổi của thế kỷ 21 mà "giá trị nằm ở việc không bị kiểm soát bởi cơ quan quản lý" hay không?

Đây có lẽ là học phí mà thị trường crypto phải trả khi bước vào "thời đại tổ chức lớn", dù chúng ta khao khát dòng thanh khoản tưới mát từ Phố Wall, nhưng không mong muốn thụ động chấp nhận trò chơi hộp đen mà họ xây dựng bằng quyền miễn trừ quy định.

Đây không chỉ là câu trả lời về Jane Street, mà còn là câu hỏi cuối cùng về thời đại ETF Bitcoin.