Quy định DeFi một lần nữa trở thành tâm điểm chú ý khi ngành công nghiệp crypto và Phố Wall bất đồng quan điểm về đề xuất ‘miễn trừ đổi mới’ cho tài sản được token hóa.

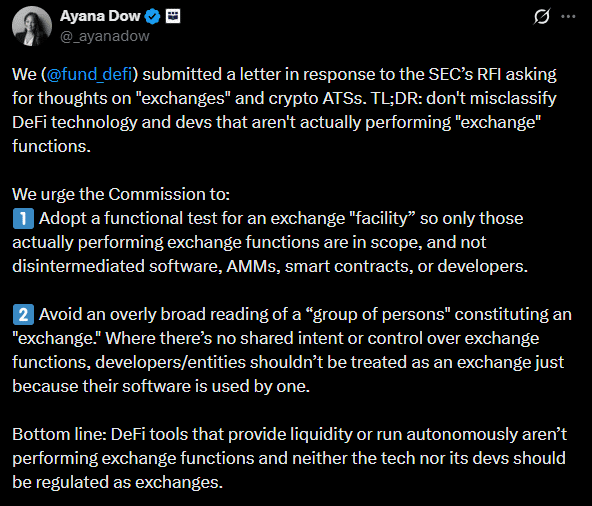

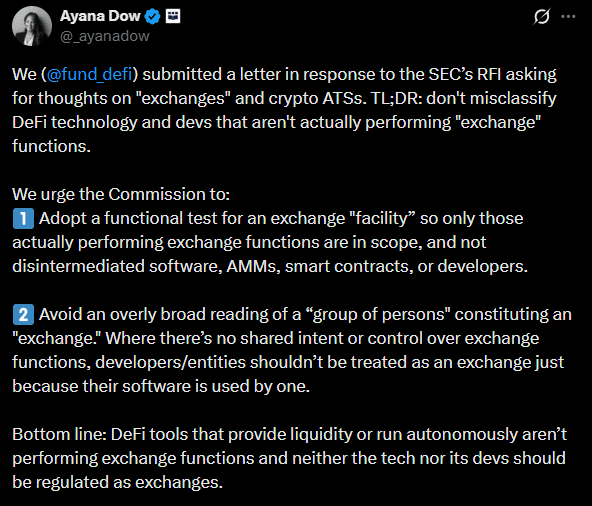

Vào ngày 1 tháng 4, một nhóm vận động DeFi, Quỹ Giáo dục DeFi (DEF), đã viết thư cho SEC lập luận rằng các giao thức phi tập trung không nên bị ‘phân loại sai thành các bên trung gian’ như các sàn giao dịch truyền thống tập trung.

Ayan Dow, giám đốc pháp lý tại DEF, bổ sung,

Các công cụ DeFi cung cấp tính thanh khoản hoặc hoạt động tự động không thực hiện các chức năng của sàn giao dịch, và cả công nghệ lẫn các nhà phát triển của nó không nên bị quy định như các sàn giao dịch.

Theo nhóm vận động, bất kỳ ứng dụng không giữ tiền (non-custodial) nào cũng không nằm trong định nghĩa pháp lý về một bên trung gian hoặc sàn giao dịch. Ngoài ra, việc phân loại các nhà phát triển là bên trung gian, mặc dù họ không kiểm soát các ‘nền tảng không giữ tiền’ mà họ đã xây dựng, sẽ đặt một gánh nặng quy định quá lớn lên họ.

Do đó, nhóm vận động nhấn mạnh rằng bất kỳ phạm vi quy định DeFi được đề xuất nào cũng nên loại trừ phần mềm phi trung gian, các nhà tạo lập thị trường tự động (AMM), hợp đồng thông minh và các nhà phát triển không có quyền kiểm soát.

Phố Wall phản đối sự miễn trừ pháp lý cho DeFi

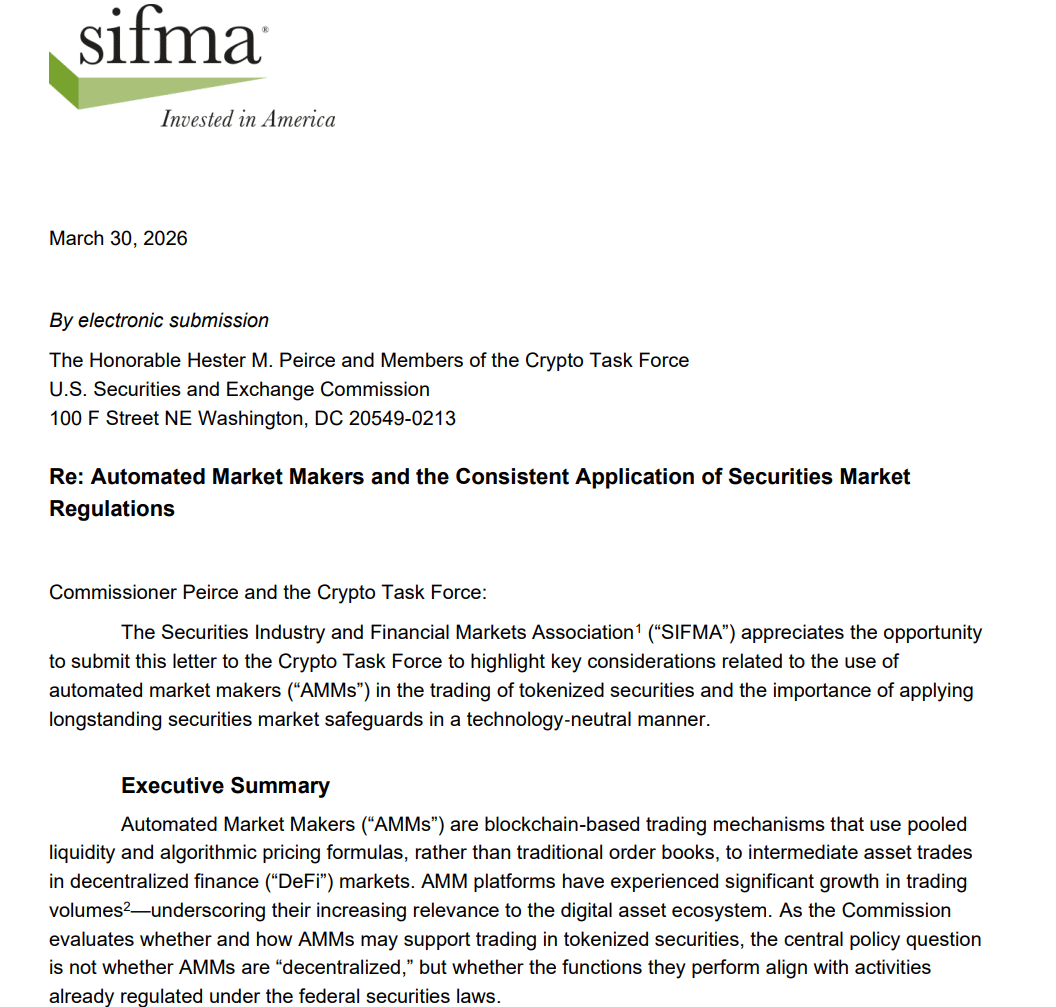

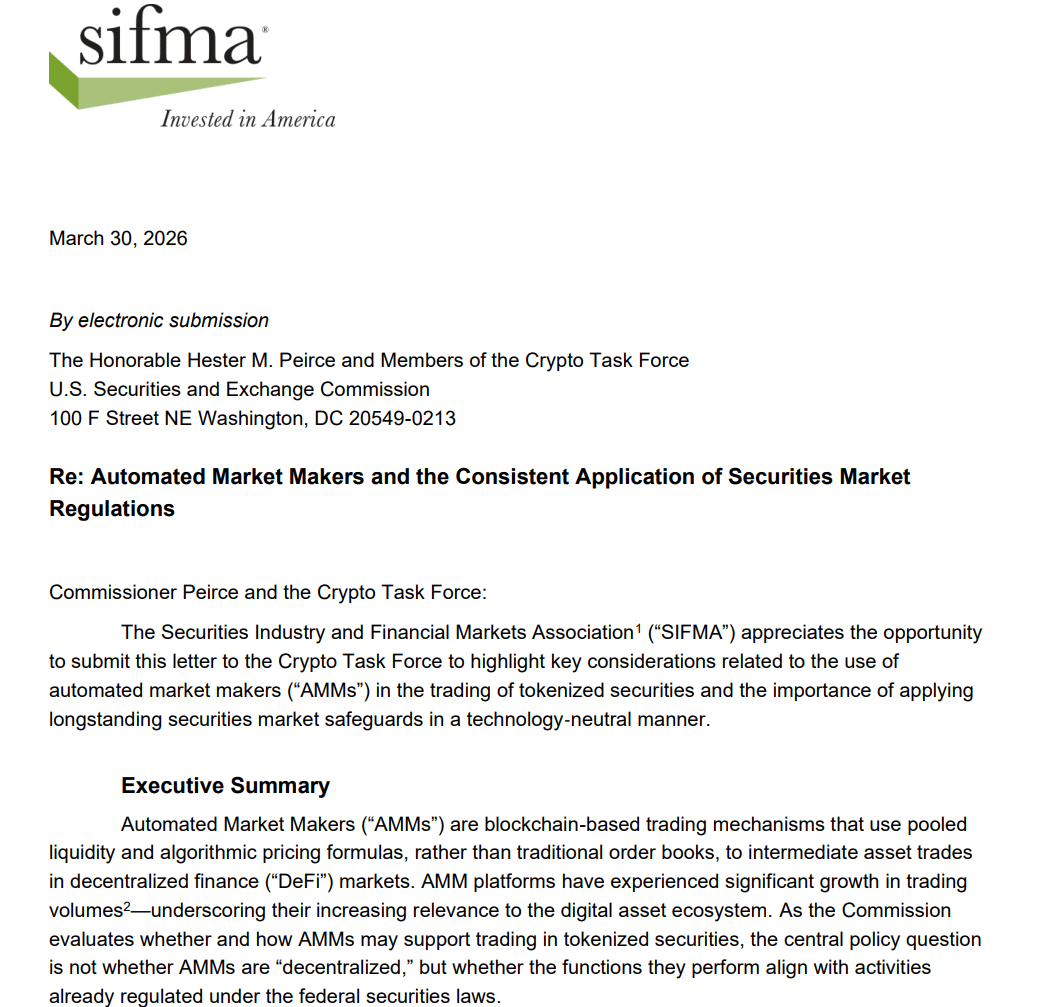

Lá thư của DEF cũng là một phản hồi đối với SIFMA (Hiệp hội Công nghiệp Chứng khoán và Thị trường Tài chính). Nhóm bao trùm TradFi này gần đây lập luận rằng SEC nên quy định các AMM, viện dẫn rủi ro đối với các biện pháp bảo vệ nhà đầu tư.

Theo SIFMA, SEC nên quy định các AMM và nền tảng DeFi dựa trên chức năng của chúng trong việc hỗ trợ giao dịch chứng khoán được token hóa. Và không dựa trên việc chúng có phi tập trung hay không, như những người ủng hộ DeFi đề xuất.

SIFMA tin rằng Ủy ban nên duy trì tính trung lập về công nghệ bằng cách quy định các AMM dựa trên chức năng thị trường của chúng thay vì kiến trúc giao thức.

Lập trường của SIFMA vang vọng quan điểm của Citadel Securities. Năm ngoái, Citadel kêu gọi quy định chặt chẽ các nền tảng DeFi xử lý chứng khoán được token hóa.

Sự phản đối của SIFMA và Citadel đối với DeFi không được quy định có thể là những lo ngại chính đáng, xét đến các vụ lừa đảo và sụp đổ đã xảy ra trong quá khứ trên toàn ngành. Đối với Phố Wall, việc tuân thủ nên áp dụng cho tất cả mọi người xử lý chứng khoán được token hóa.

Tuy nhiên, Citadel kiếm được phần lớn doanh thu từ việc là một bên trung gian tập trung, đặc biệt là cho các nền tảng bán lẻ như Robinhood. Do đó, DEF xem sự phản đối của Phố Wall có động cơ từ sự gián đoạn tiềm năng mà công nghệ DeFi (loại bỏ trung gian) gây ra cho lợi ích kinh doanh của họ.

Vẫn còn phải xem SEC sẽ giải quyết các lợi ích cạnh tranh này như thế nào trong khi vẫn hỗ trợ đổi mới trong khuôn khổ ‘miễn trừ’ sắp tới cho chứng khoán được token hóa.

Tóm tắt cuối cùng

- Nhóm vận động Quỹ Giáo dục DeFi (DEF) đã phản đối việc SIFMA thúc đẩy quy định các AMM và các nền tảng DeFi không giữ tiền khác

- Tuy nhiên, SIFMA tuyên bố hầu hết các nền tảng ‘phi tập trung’ đều tiềm ẩn rủi ro bảo vệ nhà đầu tư.