Tác giả: Dune

Biên dịch: Felix, PANews

Gần đây, Dune đã hợp tác với Steakhouse Financial để ra mắt bộ dữ liệu stablecoin. Bộ dữ liệu này bao gồm các khía cạnh như cơ cấu người nắm giữ, dòng tiền, phân loại hành vi trên chuỗi và tốc độ lưu thông, có thể cung cấp cơ sở cho phân tích cấp tổ chức, báo cáo nghiên cứu, giám sát tuân thủ và ra quyết định cấp cao. Thông qua việc giải thích bộ dữ liệu, Dune đã công bố bài viết tiết lộ một phần thực trạng thị trường stablecoin. Chi tiết nội dung như sau.

Mọi người đều trích dẫn dữ liệu nguồn cung stablecoin. Dữ liệu này xuất hiện khắp nơi trong mọi báo cáo, mọi cuộc gọi báo cáo tài chính, mọi phiên điều trần chính sách. Nhưng ngoài con số "lượng lưu thông vượt 3000 tỷ USD", chúng ta thực sự biết bao nhiêu về stablecoin?

Ai đang nắm giữ chúng? Mức độ tập trung quyền sở hữu như thế nào? Tốc độ lưu thông của chúng ra sao? Chúng hoạt động trên những blockchain nào? Mục đích sử dụng thực tế là gì? Là thanh khoản DeFi, thanh toán, hay chỉ đơn thuần là vốn nhàn rỗi?

Khi Meta thông báo kế hoạch tích hợp thanh toán stablecoin của bên thứ ba vào nền tảng của mình; Bridge được Cục Kiểm soát Tiền tệ Hoa Kỳ (OCC) chấp thuận thành lập ngân hàng tín thác quốc gia; Payoneer bật tính năng stablecoin cho 2 triệu thương gia; Anchorage Digital ra mắt dịch vụ stablecoin tuân thủ cho các ngân hàng không phải của Mỹ. Các tổ chức và cơ quan quản lý đang ồ ạt tham gia thị trường, và họ cần những câu trả lời sâu sắc hơn nhiều so với một con số nguồn cung.

Chúng tôi sử dụng bộ dữ liệu stablecoin mới nhất của Dune để trả lời những câu hỏi này. Đây là những gì dữ liệu tiết lộ:

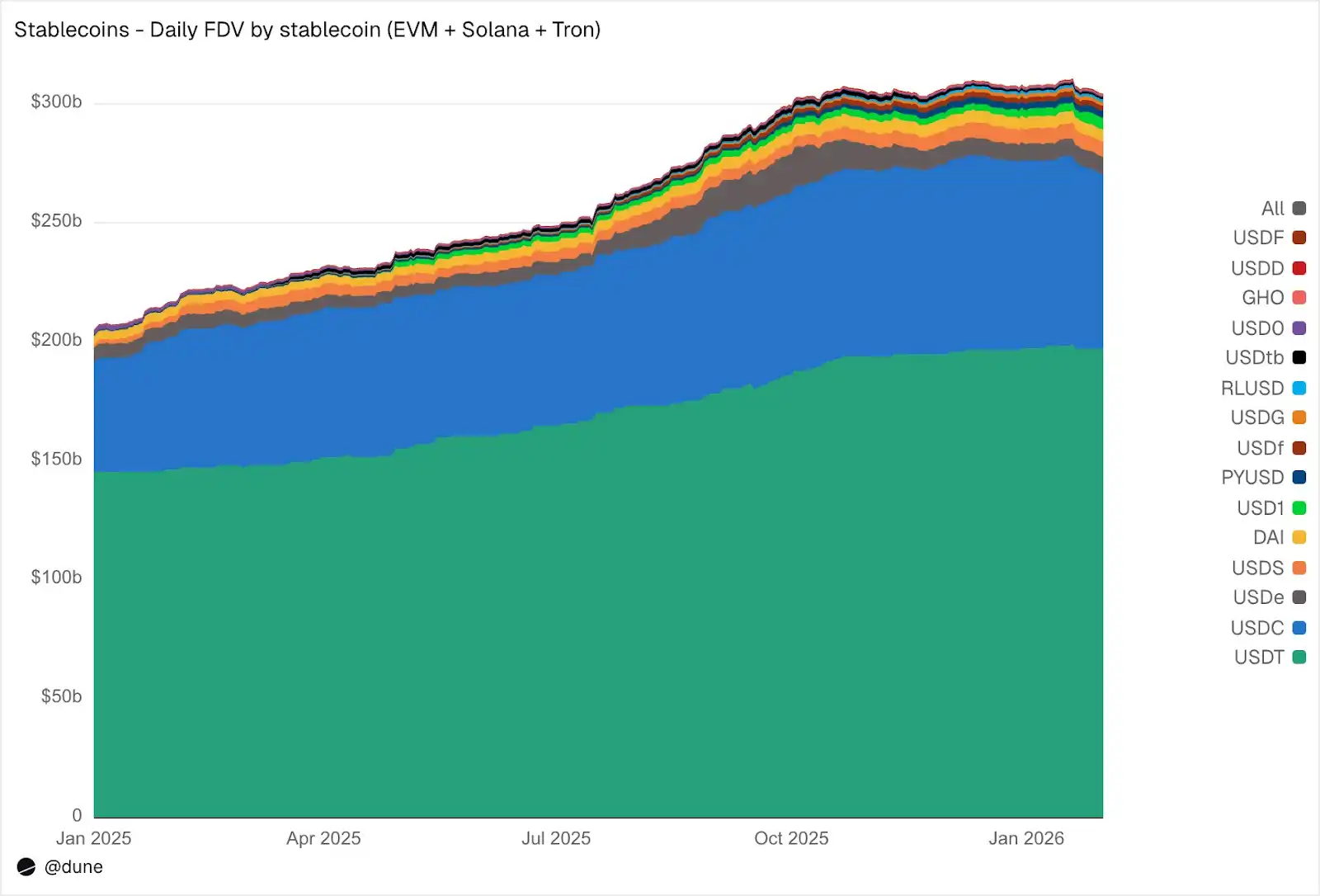

Tổng quan tình hình nguồn cung

Tính đến tháng 1 năm 2026, tổng nguồn cung pha loãng hoàn toàn của 15 stablecoin lớn nhất trên các chuỗi tương thích EVM, Solana và Tron đạt 3040 tỷ USD, tăng 49% so với cùng kỳ. USDT của Tether (1970 tỷ USD) và USDC của Circle (730 tỷ USD) vẫn chiếm 89% thị phần.

Phân theo chuỗi, Ethereum đạt 1760 tỷ USD (58%); Tron đạt 840 tỷ USD (28%); Solana đạt 150 tỷ USD (5%); BNB Chain đạt 130 tỷ USD (4%). Mặc dù tổng nguồn cung gần như tăng gấp đôi, nhưng sự phân bố nguồn cung trên các chuỗi hầu như không thay đổi trong năm qua.

Nguồn: Dune

Nhưng ngoài hai stablecoin chủ đạo, năm 2025 là "năm của những kẻ thách thức". Vốn hóa thị trường của USDS (Sky Ecosystem) tăng 376%, đạt 6,3 tỷ USD. Vốn hóa thị trường của PYUSD (PayPal) tăng 753%, đạt 2,8 tỷ USD. Vốn hóa thị trường của RLUSD (Ripple) tăng vọt từ 58 triệu USD lên 1,1 tỷ USD, tăng trưởng cao tới 1803%. USDG tăng 52 lần. Và USD1 đã tăng từ 0 lên 5,1 tỷ USD.

Nhưng không phải tất cả các đối thủ cạnh tranh đều tăng trưởng. USD0 giảm 66%, trong khi USDe của Ethena đạt đỉnh vào tháng 10 (gần như tăng gấp ba) và kết thúc năm với mức tăng 23%. Dù vậy, nhóm các stablecoin cạnh tranh dưới USDT và USDC vẫn mở rộng đáng kể.

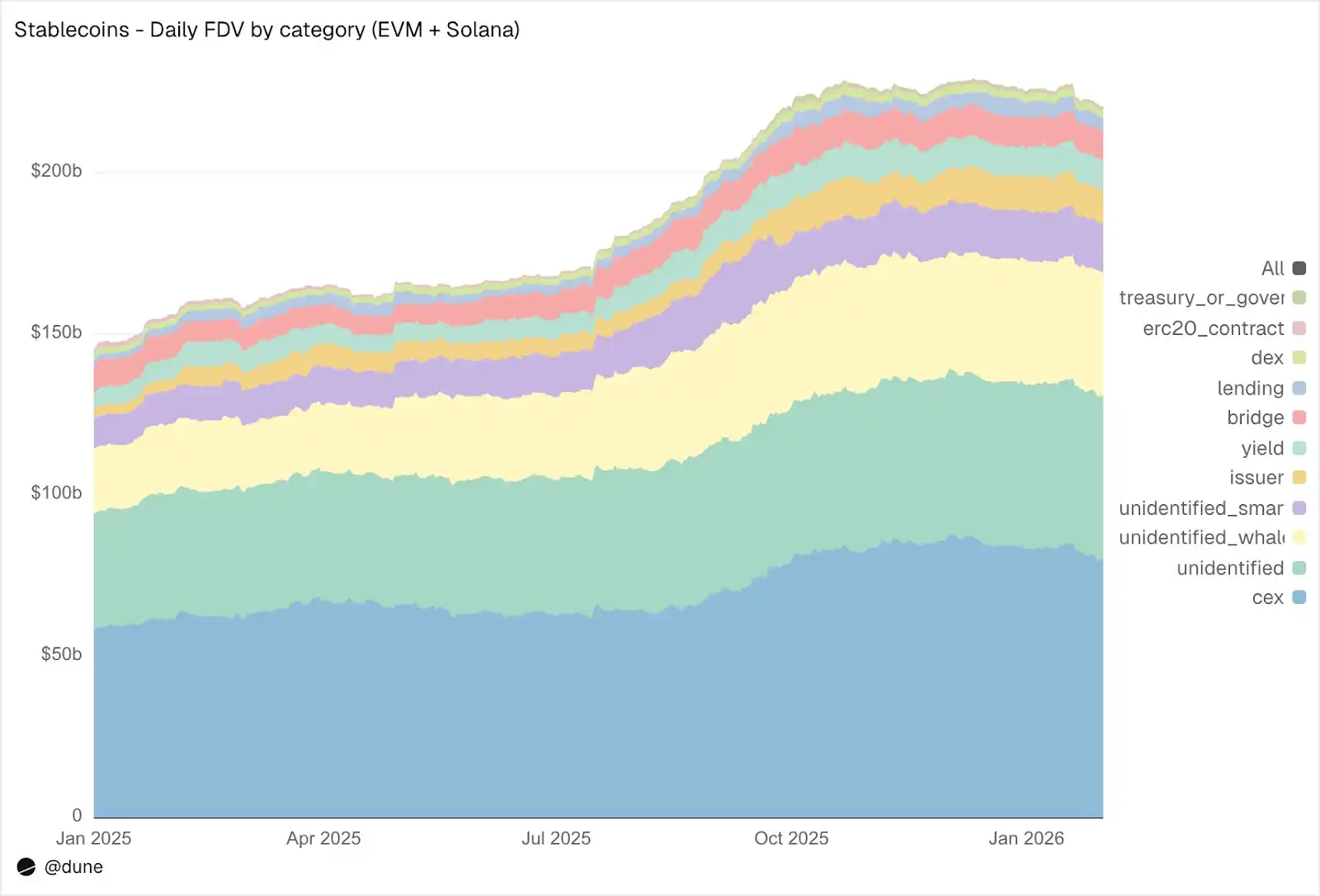

Ai đang giữ stablecoin

Hầu hết các bộ dữ liệu stablecoin chỉ có thể cho bạn biết tổng nguồn cung. Vì bộ dữ liệu của chúng tôi theo dõi số dư ở cấp ví cũng như nhãn địa chỉ, nên có thể cho bạn biết ai đang nắm giữ các stablecoin này.

Nguồn: Dune

Trên EVM và Solana, CEX là danh mục nắm giữ đã biết lớn nhất, với quy mô 80 tỷ USD (năm ngoái là 58 tỷ USD). Chức năng chính của stablecoin vẫn là cơ sở hạ tầng giao dịch và thanh toán trên các sàn giao dịch. Các ví cá voi nắm giữ 39 tỷ USD. Lượng nắm giữ trong các giao thức kiếm lợi nhuận (yield protocol) gần như tăng gấp đôi, đạt 9,3 tỷ USD, phản ánh sự tăng trưởng của các chiến lược sinh lời trên chuỗi. Địa chỉ của nhà phát hành (kho bạc và hợp đồng đúc/hủy) đã tăng 4,6 lần từ 2,2 tỷ USD lên 10,2 tỷ USD, phản ánh trực tiếp quy mô nguồn cung mới đi vào thị trường.

Về chất lượng nhãn: Chỉ 23% nguồn cung nằm trong các địa chỉ hoàn toàn không được xác định. Đây là một tỷ lệ nhận dạng cực cao đối với dữ liệu trên chuỗi. Và điều này rất quan trọng để hiểu nguồn rủi ro thực tế của stablecoin.

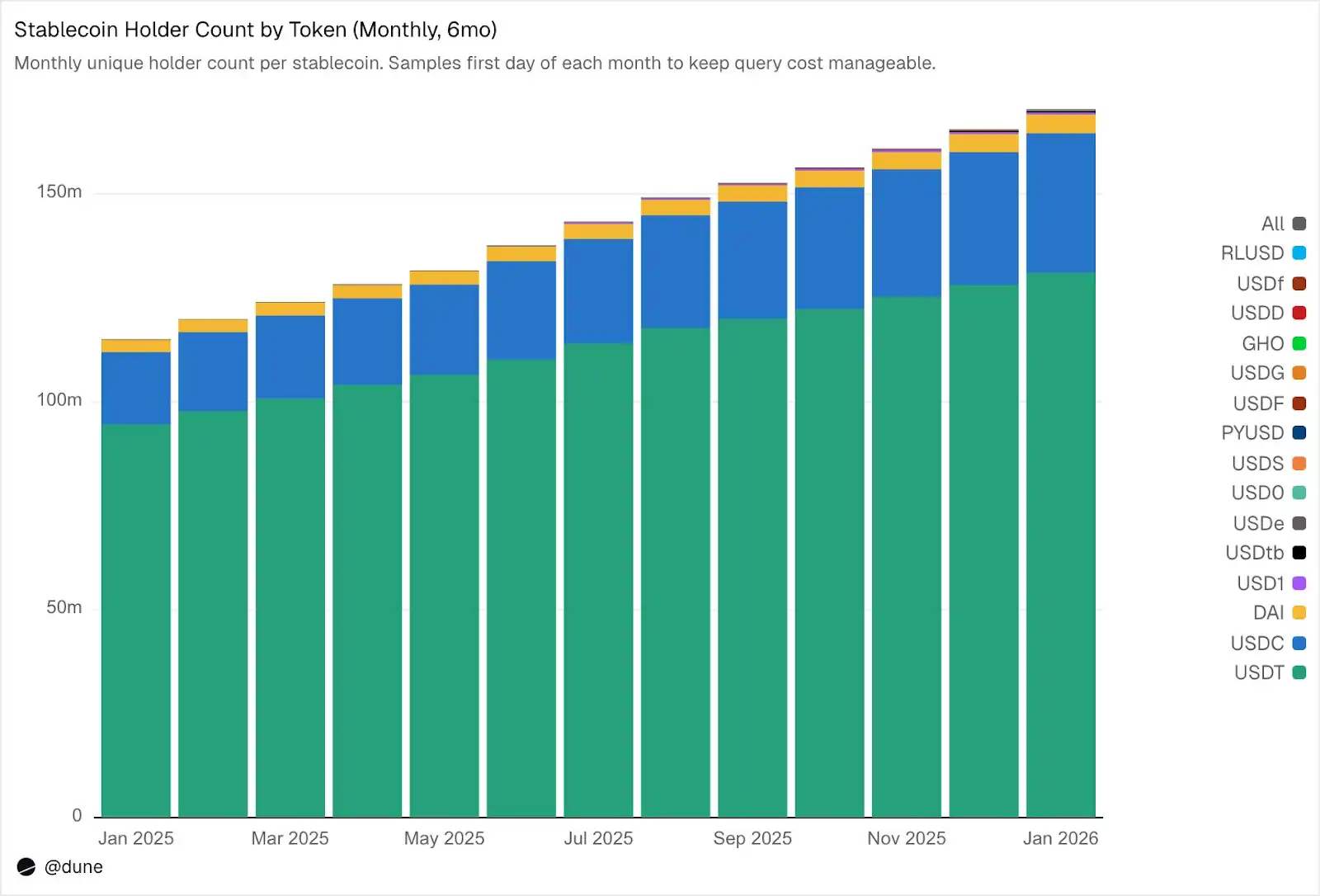

Số người nắm giữ đạt 172 triệu, nhưng mức độ tập trung cực cao

Tính đến tháng 2 năm 2026, có 172 triệu địa chỉ độc lập nắm giữ ít nhất một trong 15 stablecoin này. Trong đó, USDT chiếm 136 triệu, USDC chiếm 36 triệu, DAI chiếm 4,7 triệu. Sự phân bố của ba stablecoin này là rất rộng: 10 ví hàng đầu của chúng chỉ nắm giữ 23-26% nguồn cung, HHI (Chỉ số Herfindahl-Hirschman, chỉ số tiêu chuẩn đo lường mức độ tập trung kinh tế, 0表示完全分散, 1.0表示只有一个持有者) dưới 0,03.

Nguồn: Dune

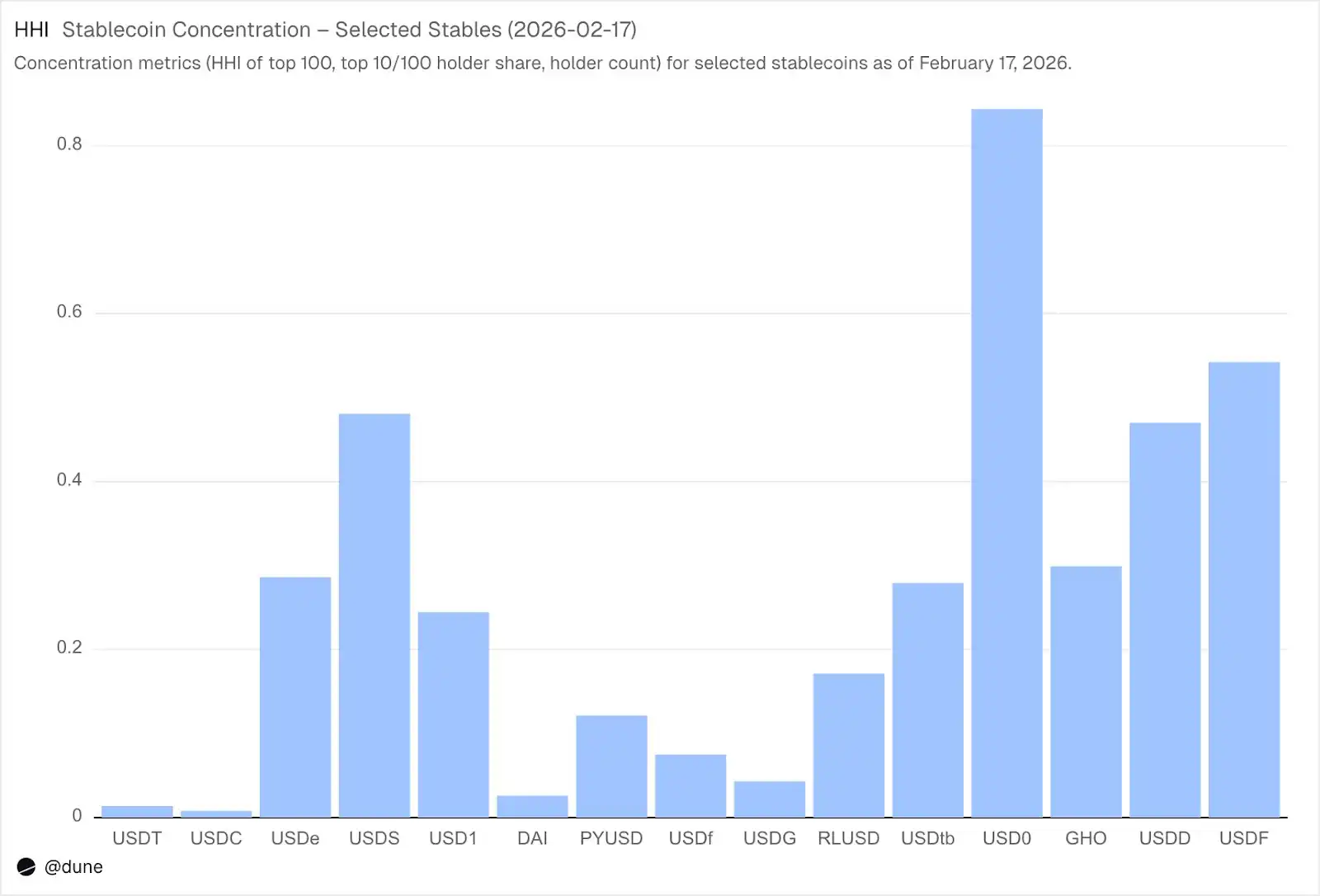

Tuy nhiên, các stablecoin khác lại hoàn toàn khác. 10 ví hàng đầu nắm giữ 60-99% nguồn cung. USDS mặc dù có lượng lưu thông 6,9 tỷ USD, nhưng 90% tập trung trong 10 ví (HHI 0,48); USDF 99% tập trung trong top 10 (HHI 0,54); USD0 là cực đoan nhất, 99% tập trung trong top 10 (HHI 0,84), điều này có nghĩa là ngay cả trong số những người nắm giữ lớn này, nguồn cung cũng được dẫn dắt bởi một hoặc hai ví.

Nguồn: Dune

Điều này không có nghĩa là các stablecoin này có vấn đề, một số là mới hơn, một số là có chủ đích cho các tổ chức. Nhưng điều đó thực sự có nghĩa là dữ liệu nguồn cung của chúng nên được đối xử khác với USDT hoặc USDC. Mức độ tập trung ảnh hưởng đến rủi ro thoát neo, độ sâu thanh khoản và liệu nguồn cung có phản ánh nhu cầu tự nhiên hay nhu cầu của một số ít người tham gia lớn. Chỉ khi nắm được số dư của tất cả người nắm giữ, thay vì chỉ dựa vào dữ liệu tổng hợp sự kiện đúc/hủy, mới có thể thực hiện phân tích như vậy.

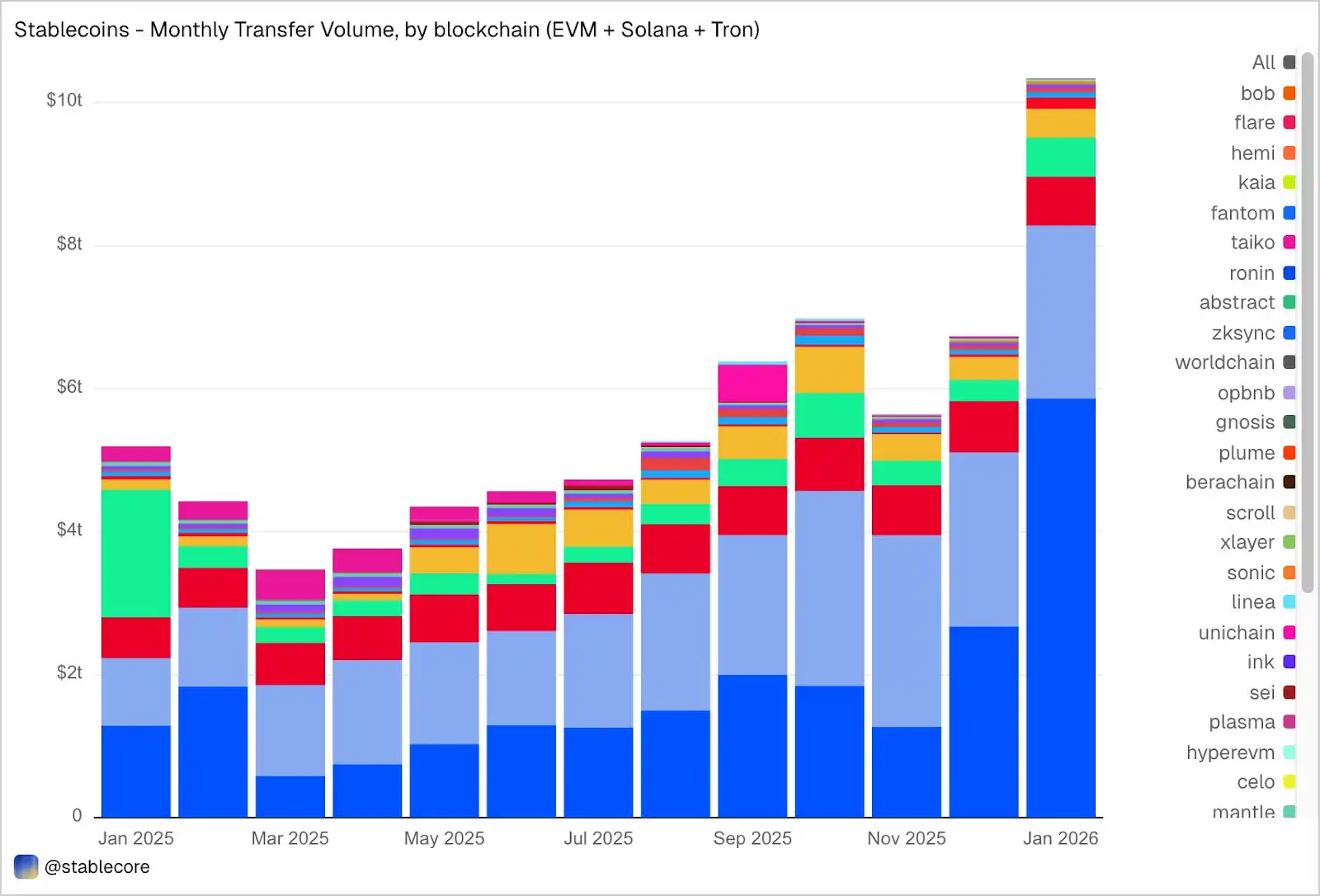

Khối lượng chuyển tiền tháng 1 đạt 10,3 nghìn tỷ USD

Khối lượng giao dịch chuyển stablecoin trên EVM, Solana và Tron trong tháng 1 đạt 10,3 nghìn tỷ USD, gấp hơn hai lần so với tháng 1 năm 2025. Sự phân bố khối lượng giao dịch trên chuỗi rất đáng chú ý và khác biệt rõ rệt so với tỷ trọng nguồn cung: Base chỉ có nguồn cung 4,4 tỷ USD, nhưng dẫn đầu với khối lượng giao dịch 5,9 nghìn tỷ USD; Ethereum có khối lượng giao dịch 2,4 nghìn tỷ USD; Tron là 682 tỷ USD; Solana là 544 tỷ USD; BNB Chain là 406 tỷ USD.

Nguồn: Dune

Theo token, USDC chiếm ưu thế với 8,3 nghìn tỷ USD, gần gấp 5 lần USDT (1,7 nghìn tỷ USD), mặc dù nguồn cung của nó nhỏ hơn 2,7 lần so với USDT. Tốc độ và tần suất chuyển khoản của USDC rõ ràng cao hơn nhiều so với USDT. Khối lượng giao dịch của DAI là 138 tỷ USD, USDS là 92 tỷ USD, USD1 là 43 tỷ USD.

Điều quan trọng là những dữ liệu này khách quan và trung lập. Bộ dữ liệu không lọc trước các giao dịch chuyển tiền dựa trên cách giải thích cố định về hoạt động kinh tế "thực", do đó tổng số có thể bao gồm lưu lượng liên quan đến arbitrage, bot, định tuyến nội bộ hoặc các hành vi tự động hóa khác. Mục tiêu của chúng tôi là trình bày toàn cảnh khách quan về hoạt động trên chuỗi, cho phép người dùng linh hoạt áp dụng các điều kiện lọc của riêng mình. Ví dụ: loại bỏ khối lượng giao dịch do bot điều khiển, tách biệt lượng sử dụng tự nhiên hoặc xác định các thước đo hoạt động giao dịch phù hợp hơn với tình hình thực tế.

Stablecoin thực sự đang làm gì?

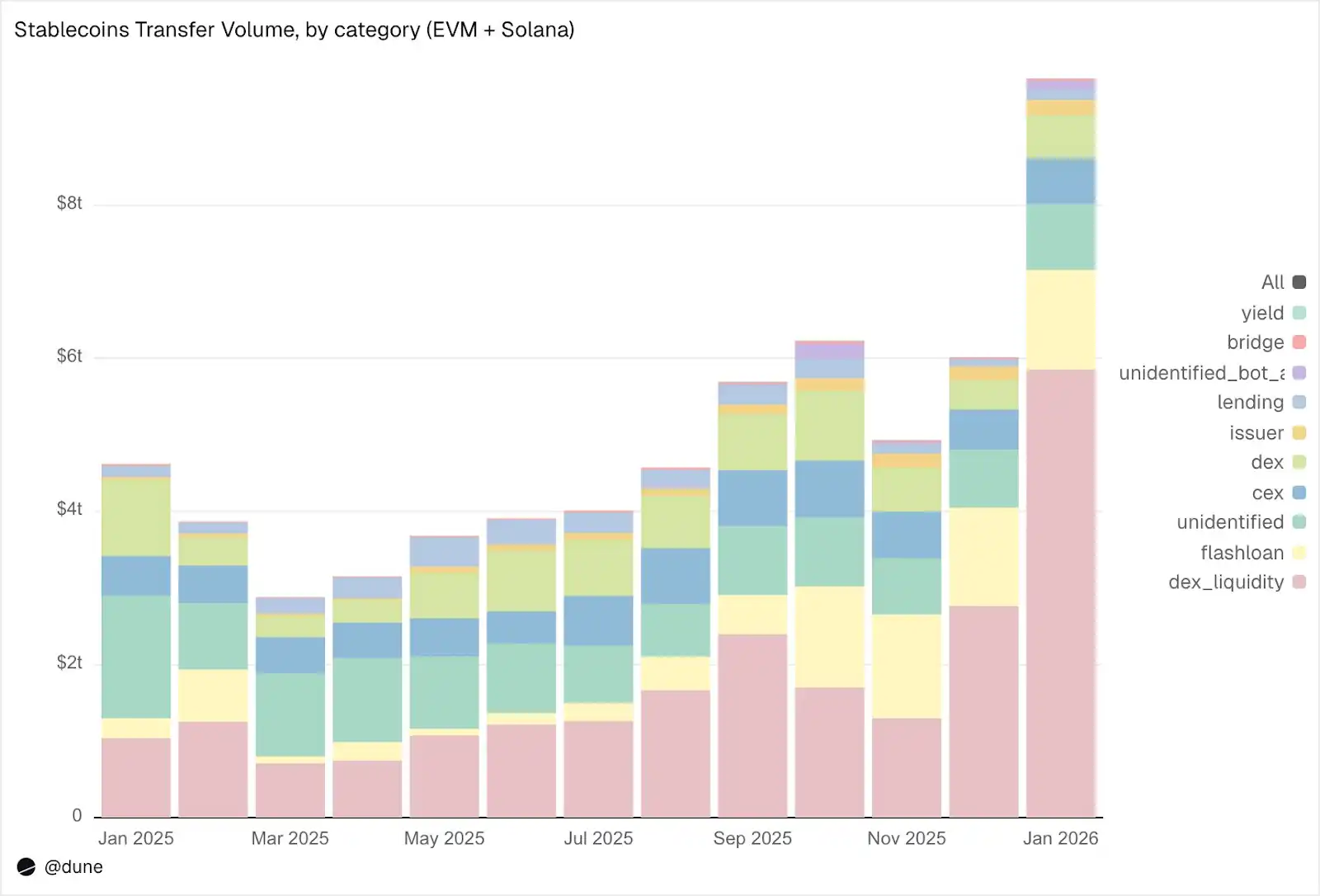

Các giao dịch chuyển tiền trong bộ dữ liệu này không chỉ được gắn nhãn là "khối lượng giao dịch" mà còn được phân loại thành hoạt động trên chuỗi cụ thể:

Phân tích chi tiết tháng 1:

1. Cơ sở hạ tầng thị trường (Giao dịch DEX & Thanh khoản):

Cung cấp và rút thanh khoản DEX: 5,9 nghìn tỷ USD. Đây là trường hợp sử dụng đơn lẻ lớn nhất, phản ánh vai trò của stablecoin như một tài sản cơ bản cho việc tạo lập thị trường trên chuỗi.

Hoán đổi (Swaps) trên DEX: 3760 tỷ USD. Hoạt động giao dịch trực tiếp thông qua các nhà tạo lập thị trường tự động.

Hai loại dữ liệu này cùng nhau chỉ ra rằng stablecoin chủ yếu hoạt động như tài sản thế chấp cho giao dịch và cơ sở hạ tầng thanh khoản. Đáng chú ý, khối lượng giao dịch tập trung vào các hoạt động được thúc đẩy bởi động lực (như canh tác lợi nhuận và tối ưu hóa vốn tích cực) hơn là nhu cầu giao dịch thuần túy.

2. Đòn bẩy & Hiệu quả vốn (Cho vay + Flash loan)

Flash loan (vay và trả): 1,3 nghìn tỷ USD. Vòng lặp arbitrage và thanh lý tự động.

Hoạt động cho vay: cung cấp, vay, trả nợ, rút tiền, 1370 tỷ USD. Đại diện cho hiệu quả vốn ngắn hạn và tín dụng có cấu trúc trên chuỗi.

3. Cổng kết nối (CEX và Bridge)

Lưu lượng CEX: nạp tiền (224 tỷ USD), rút tiền (224 tỷ USD), chuyển khoản nội bộ (151 tỷ USD), tổng cộng 599 tỷ USD

Nạp và rút tiền qua cross-chain bridge: 28 tỷ USD. Những luồng này cho thấy stablecoin đóng vai trò quan trọng trong việc thanh toán giữa các CEX và thanh toán xuyên chuỗi.

4. Lớp phát hành (Thao tác tiền tệ)

Thao tác của nhà phát hành: đúc (28 tỷ USD), hủy (20 tỷ USD), điều chỉnh thoát neo (23 tỷ USD), hoạt động khác, tổng cộng 106 tỷ USD. Gấp gần 5 lần so với 42 tỷ USD cùng kỳ năm ngoái.

5. Giao thức sinh lời (Yield Protocol)

Hoạt động giao thức sinh lời: 2,7 tỷ USD. Đây là một phần nhỏ hơn nhưng quan trọng về mặt cấu trúc, liên quan chặt chẽ đến các chiến lược có cấu trúc và quản lý tài sản trên chuỗi.

Nhìn chung, 90% khối lượng chuyển tiền chảy qua các danh mục hoạt động đã được xác định, cung cấp cái nhìn chi tiết về dòng chảy của stablecoin ở mỗi lớp của ngăn xếp công nghệ trên chuỗi.

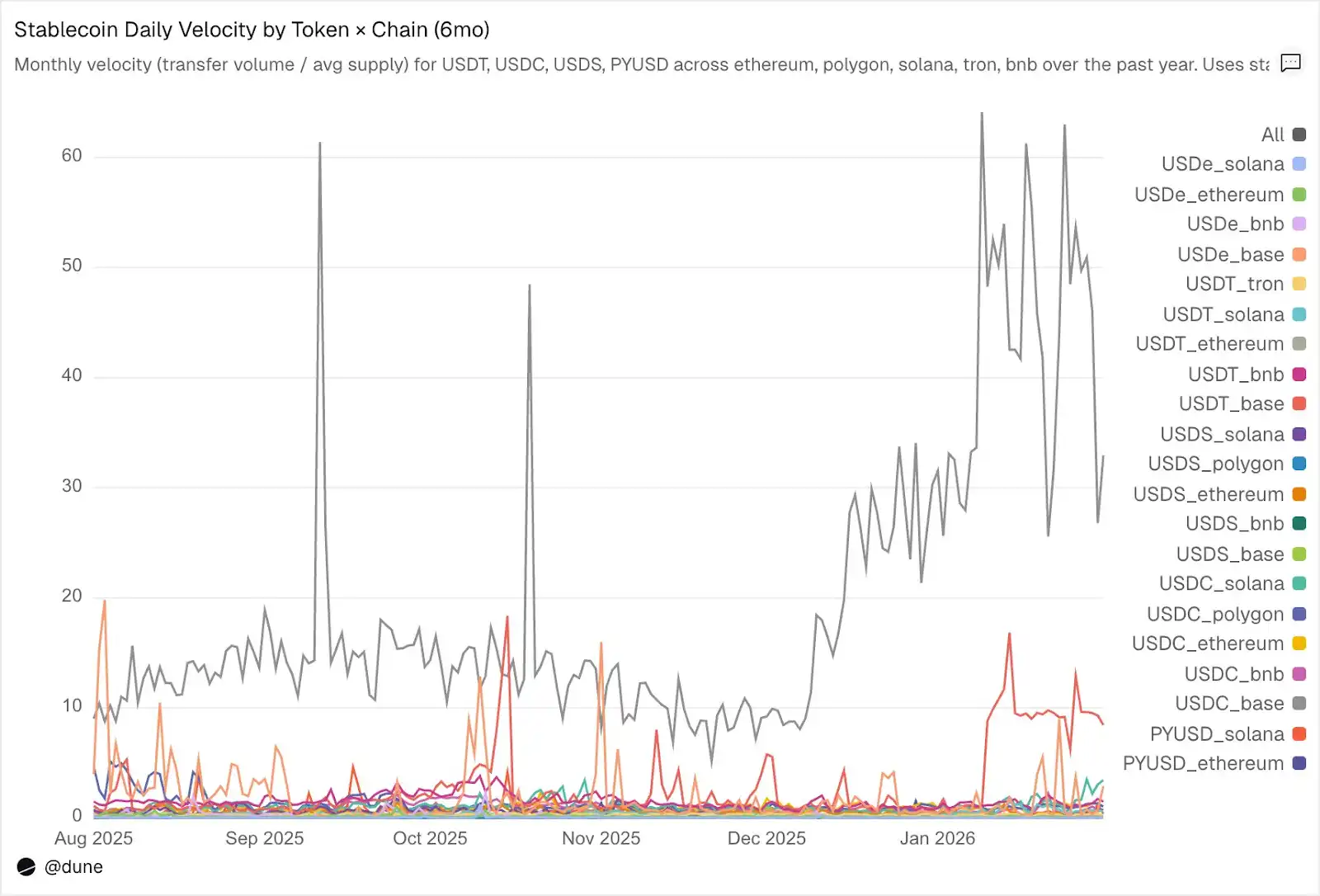

Tốc độ lưu thông: Cùng một loại token, những thế giới khác nhau

Tỷ lệ luân chuyển hàng ngày (khối lượng chuyển tiền chia cho nguồn cung) có lẽ là chỉ số bị đánh giá thấp nhất trong phân tích stablecoin. Nó phản ánh mức độ hoạt động của stablecoin với tư cách là phương tiện trao đổi, chứ không chỉ được nắm giữ.

Trong số các token chúng tôi phân tích, USDC và USDT một lần nữa nổi bật, mặc dù có sự khác biệt giữa chúng.

Nguồn: Dune

USDC có tốc độ lưu thông nhanh nhất trên L2 và Solana. Trên Base, tốc độ lưu thông trung bình hàng ngày của USDC lên tới 14 lần, con số này chủ yếu nhờ vào hoạt động giao dịch tần suất cao của DeFi. Trên Solana và Polygon là khoảng 1 lần; trên Ethereum cũng đạt 0,9 lần, gần như toàn bộ nguồn cung của nó được giao dịch hàng ngày.

USDT nhanh nhất trên BNB và Tron. Tốc độ lưu thông trung bình hàng ngày trên BNB Chain là 1,4 lần, phản ánh hoạt động giao dịch sôi động của nó; trên Tron, tốc độ lưu thông trung bình hàng ngày là 0,3 lần, khối lượng giao dịch thấp hơn nhưng ổn định một cách bất thường, phù hợp với vai trò là kênh chính cho thanh toán xuyên biên giới. Trong khi trên Ethereum, tốc độ lưu thông trung bình hàng ngày của USDT chỉ là 0,2 lần, hơn 1000 tỷ USD nguồn cung chủ yếu ở trạng thái nhàn rỗi.

USDe và USDS có tốc độ giao dịch chậm hơn, điều này là có chủ đích. Tốc độ lưu thông trung bình hàng ngày của USDe trên Ethereum chỉ là 0,09 lần, trong khi của USDS là 0,5 lần. Cả hai đều được thiết kế để trở thành stablecoin sinh lời: USDe thường được staking vào sUSDe để thu lợi nhuận từ chiến lược delta neutral của Ethena; còn USDS được gửi vào Sky Savings Rate để nhận lợi nhuận do giao thức tài trợ. Do đó, một phần lớn nguồn cung vẫn nằm im trong các hợp đồng tiết kiệm, các thị trường cho vay như Aave hoặc các vòng lặp lợi nhuận có cấu trúc. Tốc độ lưu thông thấp không phải là nhược điểm, mà là lợi thế: những tài sản này được thiết kế để tích lũy lợi nhuận, không phải để lưu thông.

Chuỗi quan trọng hơn token. Tốc độ lưu thông hàng ngày của PYUSD trên Solana là 0,6 lần, gấp bốn lần tốc độ lưu thông trên Ethereum (0,1 lần). Cùng một loại token, nhưng trong các hệ sinh thái khác nhau lại có mô hình sử dụng hoàn toàn khác biệt.

Nguồn cung và khối lượng giao dịch mỗi thứ phản ánh một phần câu chuyện. Tốc độ lưu thông kết nối cả hai, nó đo lường bằng một chỉ số duy nhất liệu stablecoin trên một chuỗi cụ thể đang hoạt động như một cơ sở hạ tầng tích cực hay tồn tại như vốn nhàn rỗi.

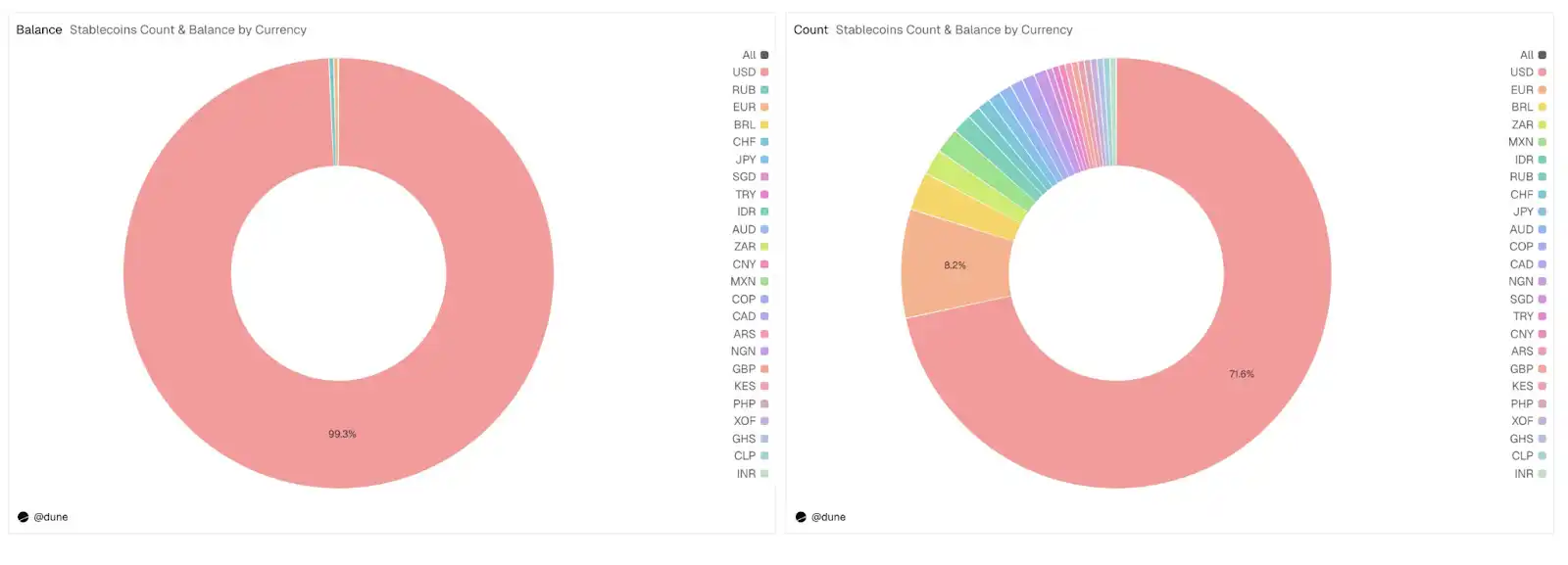

Vượt ra ngoài đồng đô la

Phân tích này tập trung vào 15 stablecoin bằng đô la, nhưng bộ dữ liệu đầy đủ bao phủ phạm vi rộng hơn. Nó theo dõi hơn 200 stablecoin, đại diện cho hơn 20 loại tiền tệ: Euro (17 token, nguồn cung 990 triệu USD), Real Brazil (141 triệu USD), Yên Nhật (13 triệu USD), cũng như các token được định giá bằng Naira Nigeria, Shilling Kenya, Rand Nam Phi, Lira Thổ Nhĩ Kỳ, Rupiah Indonesia, Đô la Singapore, v.v.

Nguồn: Dune

Nguồn cung stablecoin không phải USD hiện tại mặc dù chỉ là 1,2 tỷ USD, nhưng đã có 59 token trải rộng khắp sáu châu lục, chiếm gần 30% tổng số token trong bộ dữ liệu. Cơ sở hạ tầng cho stablecoin nội tệ địa phương đang được xây dựng trên chuỗi, và dữ liệu để theo dõi sự phát triển của chúng đã sẵn sàng.

Bài đọc liên quan: Cuộc chiến ẩn sau stablecoin: Nhà phát hành, ứng dụng và người dùng, ai sẽ là "người chiến thắng lớn nhất"?