Tác giả gốc / Castle Labs

Biên dịch / Odaily Planet Daily Golem(@web 3_golem)

Lời biên tập: Bài viết này nghiên cứu có hệ thống sự khác biệt trong dữ liệu giao dịch hợp đồng dầu thô giữa Hyperliquid và CME trong các khung giờ ngày làm việc và cuối tuần, đồng thời đưa ra một số kết luận quan trọng. Hiện tại, xét về các chỉ số tuyệt đối như độ sâu thanh khoản hoặc trượt giá, Hyperliquid thực sự không thể sánh được với CME, với thanh khoản tổng thể chưa đến 1%. Điều này liên quan đến việc người dùng chính của các nền tảng giao dịch RWA vẫn là các nhà đầu tư cá nhân (retail) gốc từ crypto.

Điểm khác biệt của Hyperliquid nằm ở chỗ, quy mô giao dịch hợp đồng dầu thô trên Hyperliquid trong khung giờ cuối tuần tăng trưởng rõ rệt.Điều này cho thấy ngoài các nhà đầu tư cá nhân có nhu cầu đầu cơ, những trader muốn có exposure vào giao dịch dầu thô trước thứ Hai để thực hiện các thao tác phòng ngừa rủi ro (hedging) cũng đang giao dịch trên Hyperliquid. Và xu hướng này ngày càng rõ rệt, khiến Hyperliquid đã có được khả năng khám phá giá (price discovery) cho hàng hóa.

Tuy nhiên, đối với các nhà đầu tư tổ chức, chi phí giao dịch cao trên nền tảng Hyperliquid so với CME vẫn là rào cản chính cho việc mở rộng trong lĩnh vực giao dịch hàng hóa. Nếu Hyperliquid không sớm hoàn thiện khả năng xử lý các lệnh cấp tổ chức, thì nó chỉ có thể là địa điểm giao dịch tạm thời vào cuối tuần cho các trader truyền thống, và cuối cùng chỉ trở thành một bổ sung nhỏ trên bản đồ tài chính truyền thống.

Phương pháp luận nghiên cứu và nguồn dữ liệu

Phân tích này đánh giá vi cấu trúc của thị trường dầu thô thông qua hai nghiên cứu, lần lượt bao gồm thị trường trong ngày làm việc và cuối tuần, sử dụng dữ liệu tick-by-tick từ hai sàn giao dịch: Hợp đồng perpetual xyz:CL của Hyperliquid và hợp đồng tương lai dầu thô WTI NYMEX tháng 4/2026 (CLJ6) của Sàn giao dịch Chicago (CME).

Dữ liệu CME được lấy từ nguồn dữ liệu giao dịch Databento, nguồn này thu thập dữ liệu tick-by-tick, chứ không phải snapshot của order book. Do đó, tất cả các ước tính về độ sâu và trượt giá của CME đều dựa trên khối lượng giao dịch thực tế, chứ không phải độ sâu được chào giá (quote depth). Dữ liệu Hyperliquid được lấy từ cơ sở dữ liệu S3 công khai của Hyperliquid, nơi chứa đầy đủ các bản ghi giao dịch trên chain.

Vì vậy, phân tích cho cả hai sàn giao dịch đều dựa trên khối lượng giao dịch thực tế. Tất cả dữ liệu độ sâu đều đại diện cho tính thanh khoản hiện (explicit liquidity), tức là khối lượng giao dịch trong phạm vi ±2, ±3 và ±5 điểm cơ bản (bps) xung quanh mức giá trung bình VWAP trong cửa sổ 5 phút, chứ không phải toàn bộ độ sâu nghỉ (resting depth) trên order book.

Chu kỳ nghiên cứu và bối cảnh thị trường

Chu kỳ nghiên cứu là từ ngày 27 tháng 2 đến ngày 16 tháng 3 năm 2026, khoảng thời gian này trùng với tình hình địa chính trị bất ổn sau khi Iran phát động cuộc tấn công vào ngày 28 tháng 2 năm 2026.

- Thị trường đóng cửa trước cuộc tấn công: Ngày giao dịch cuối cùng trên CME trước khi sự kiện tấn công xảy ra.

- Mở cửa thứ Hai: Áp lực mở cửa lại thị trường rất lớn, cổ phiếu CME gap up mạnh, trong khi thị trường xyz:CL của Hyperliquid thì bị giới hạn bởi biên giới khám phá (discovery boundary).

- Những cuối tuần tiếp theo: Do giá dầu ở mức cao, biến động thị trường khiến khối lượng giao dịch dầu thô trên nền tảng Hyperliquid duy trì ở mức cao.

xyz:CL được ra mắt vào đầu năm 2026, điều này có nghĩa là ba tuần quan sát cuối tuần này bao gồm giai đoạn trưởng thành ban đầu của thị trường Hyperliquid. Các xu hướng được quan sát, bao gồm độ sâu thanh khoản được cải thiện, khối lượng giao dịch tăng và số lượng người dùng tăng, một phần phản ánh sự trưởng thành của thị trường. Nhưng chúng tôi cho rằng các sàn giao dịch on-chain hiện không thể sánh được với các sàn giao dịch truyền thống về các chỉ số tuyệt đối như độ sâu thanh khoản hoặc trượt giá.

Mục tiêu nghiên cứu của chúng tôi là theo dõi các xu hướng định hướng: Khoảng cách giữa hai bên có đang thu hẹp không, tốc độ thu hẹp ra sao và trong những điều kiện nào thì thu hẹp.

Phân tích dữ liệu

Phân tích dữ liệu được chia thành hai phần theo khung thời gian:

- Khung giờ ngày làm việc: Bao gồm đầy đủ khoảng thời gian ba tuần, so sánh độ sâu, trượt giá trong khung giờ ngày làm việc của Hyperliquid và CME cũng như chênh lệch giá premium/discount được giao dịch trên hai sàn. Đối với Hyperliquid, chúng tôi cũng phân tích funding rate trong toàn bộ khoảng thời gian.

- Khung giờ cuối tuần: Trong khoảng thời gian nhất định, bao gồm ba cuối tuần, chúng tôi phân tích việc khám phá giá cũng như độ lệch khoảng cách giá của Hyperliquid so với giá mở cửa của CME.

Phân tích dữ liệu khung giờ ngày làm việc

Phân tích này bao gồm đầy đủ khoảng thời gian ba tuần, tập trung vào các khung giờ cả hai sàn giao dịch cùng hoạt động.

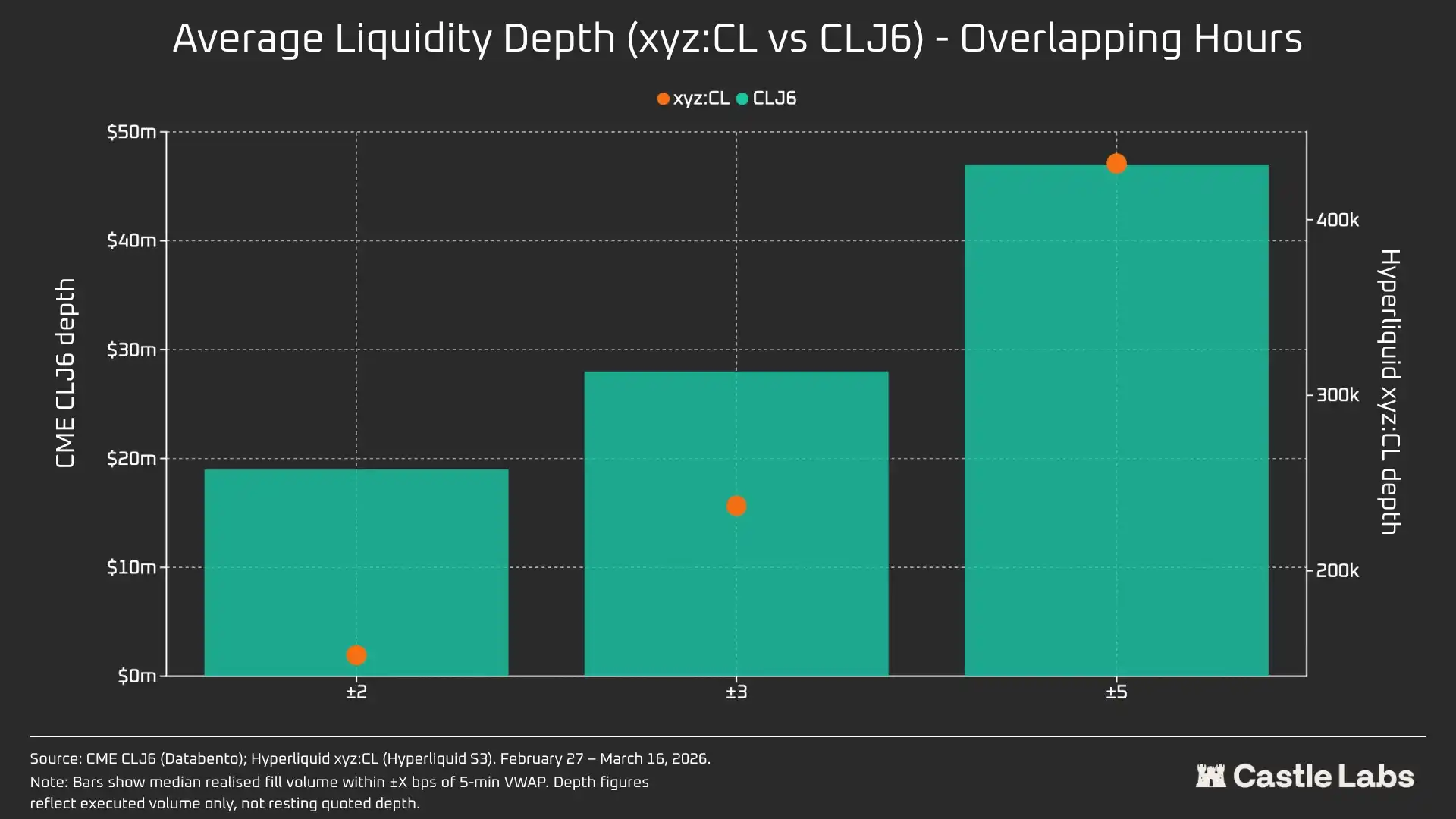

Độ sâu thanh khoản được đo bằng khối lượng giao dịch tính bằng USD trong phạm vi ±2, ±3 và ±5 điểm cơ bản xung quanh mức giá trung bình VWAP trong mỗi khoảng 5 phút, và được tổng hợp thành trung vị của tất cả các khoảng ngày làm việc. Như đã nói ở trên, điều này phản ánh khối lượng giao dịch trong khoảng thời gian, chứ không phải độ sâu nghỉ trên order book. Phương pháp này có thể đánh giá thấp độ sâu thanh khoản của cả CME và Hyperliquid.

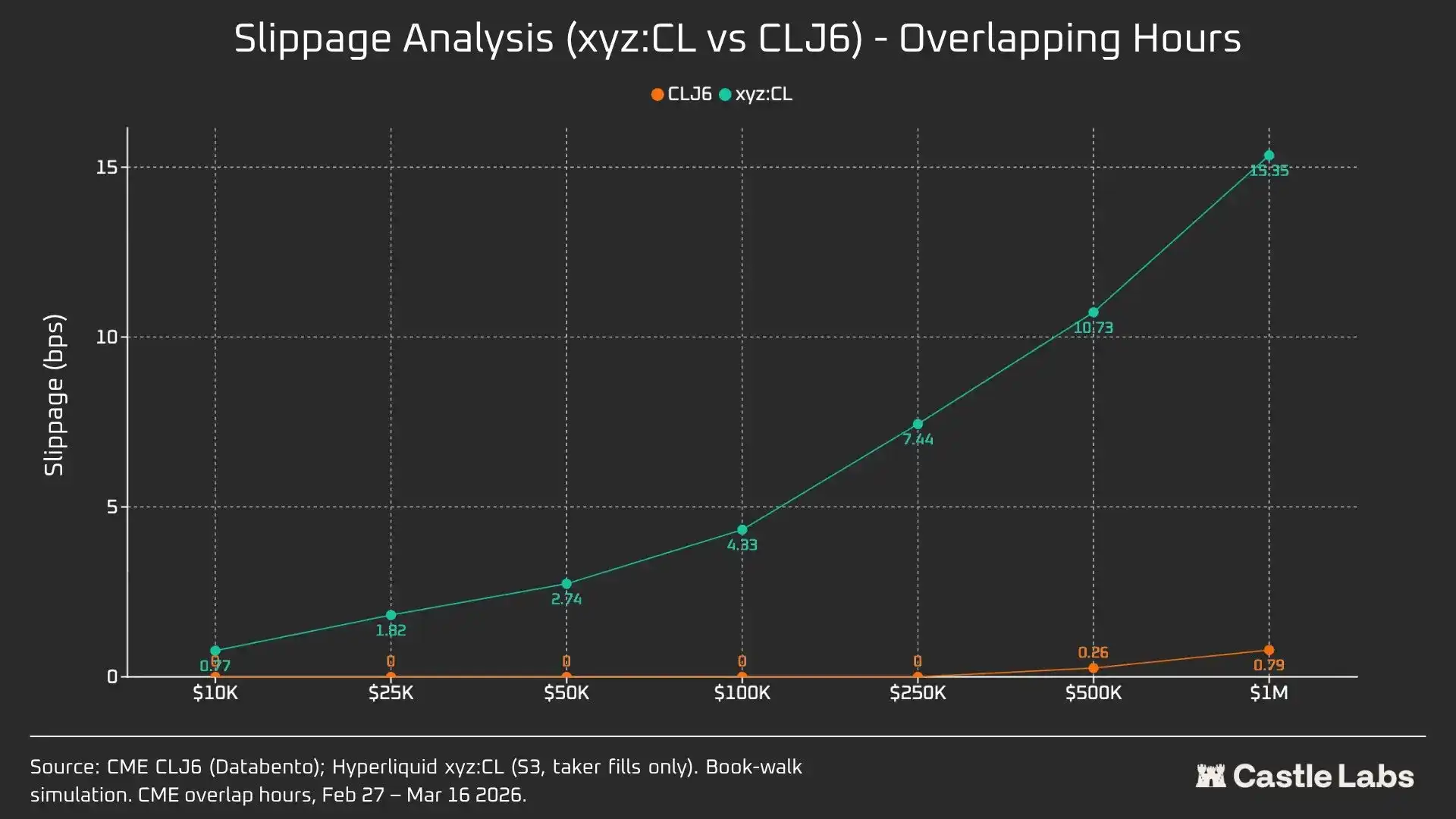

Trượt giá thực hiện (Execution slippage) được ước tính bằng cách sử dụng order book tổng hợp được sắp xếp theo giá giao dịch. Trong mỗi khoảng thời gian 5 phút, các bản ghi giao dịch takers (taker trades) được quan sát được sắp xếp theo giá tăng dần (mô phỏng việc chạy offers - ask orders) và được thực hiện tuần tự cho đến khi đạt được quy mô lệnh mục tiêu. Giá đến (arrival price) được đặt là giá bán tốt nhất (best ask) tại thời điểm lệnh đến trong khoảng thời gian đó. Trượt giá được tính là chênh lệch giữa giá trung bình khối lượng thực hiện (VWAP) và giá đến, biểu thị bằng điểm cơ bản. Phương pháp này được áp dụng cho các quy mô lệnh tăng dần từ 10.000 USD đến 1.000.000 USD.

Chênh lệch cơ sở Hypeliquid-CME trong khung giờ ngày làm việc: Theo dõi chênh lệch giá có dấu giữa mức giá trung bình (mid price) của Hyperliquid và giá mới nhất (last price) của CME trong cửa sổ 5 phút của tất cả các khung giờ ngày làm việc. Điều này phản ánh bất kỳ mức chênh lệch cấu trúc (premium hoặc discount) nào của Hyperliquid so với giá tham chiếu CME trong các khung giờ hoạt động. Giá trung bình của Hyperliquid bắt nguồn từ giá trung bình khối lượng giao dịch (VWAP) trong mỗi khoảng thời gian giao dịch 5 phút, chứ không phải báo giá order book thời gian thực.

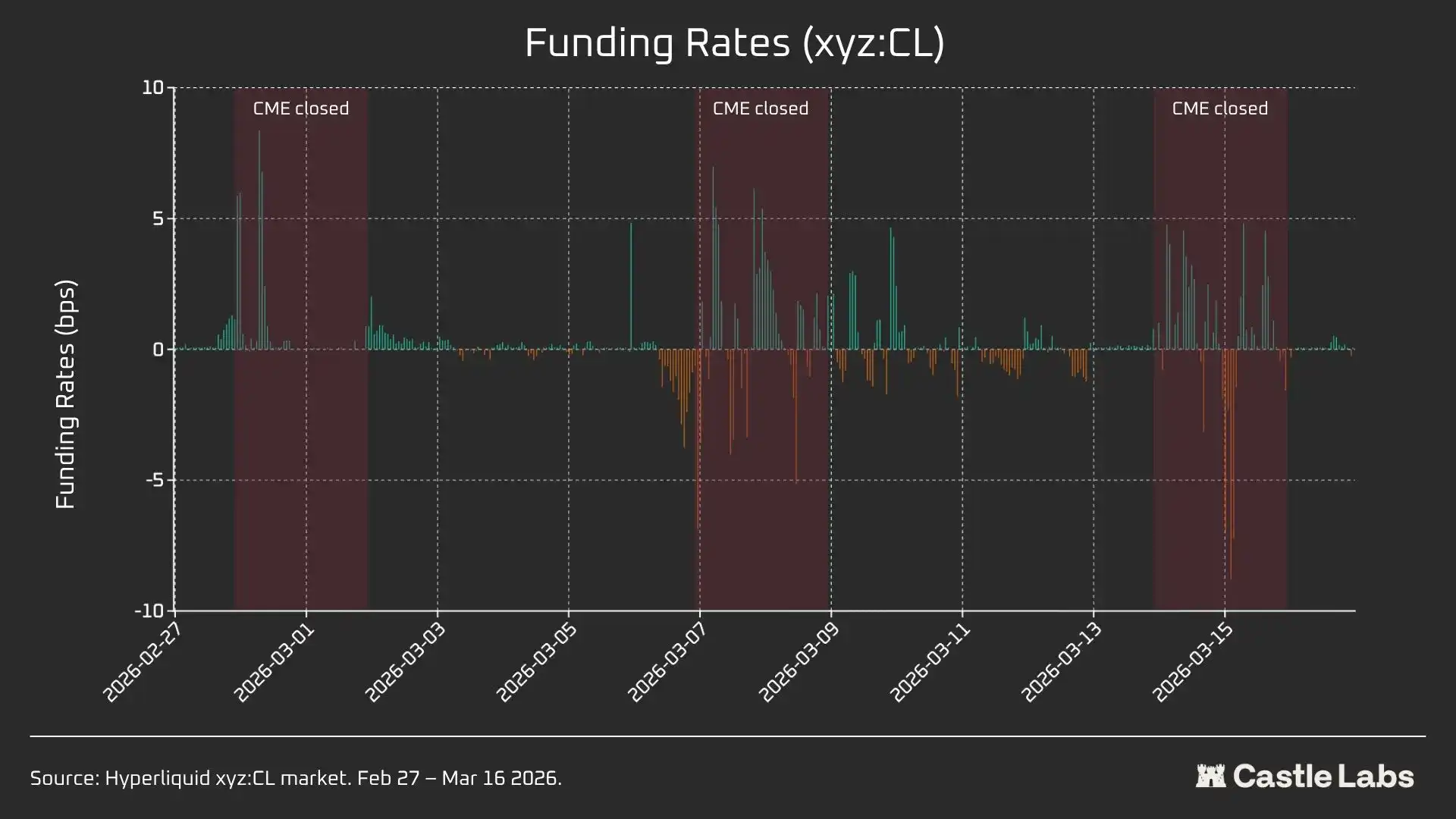

Funding rate của Hyperliquid được tính theo giờ, funding rate được biểu thị bằng điểm cơ bản mỗi giờ.

Phân tích dữ liệu khung giờ cuối tuần

Phân tích này tập trung vào ba khoảng thời gian đóng cửa cuối tuần khác nhau của CME:

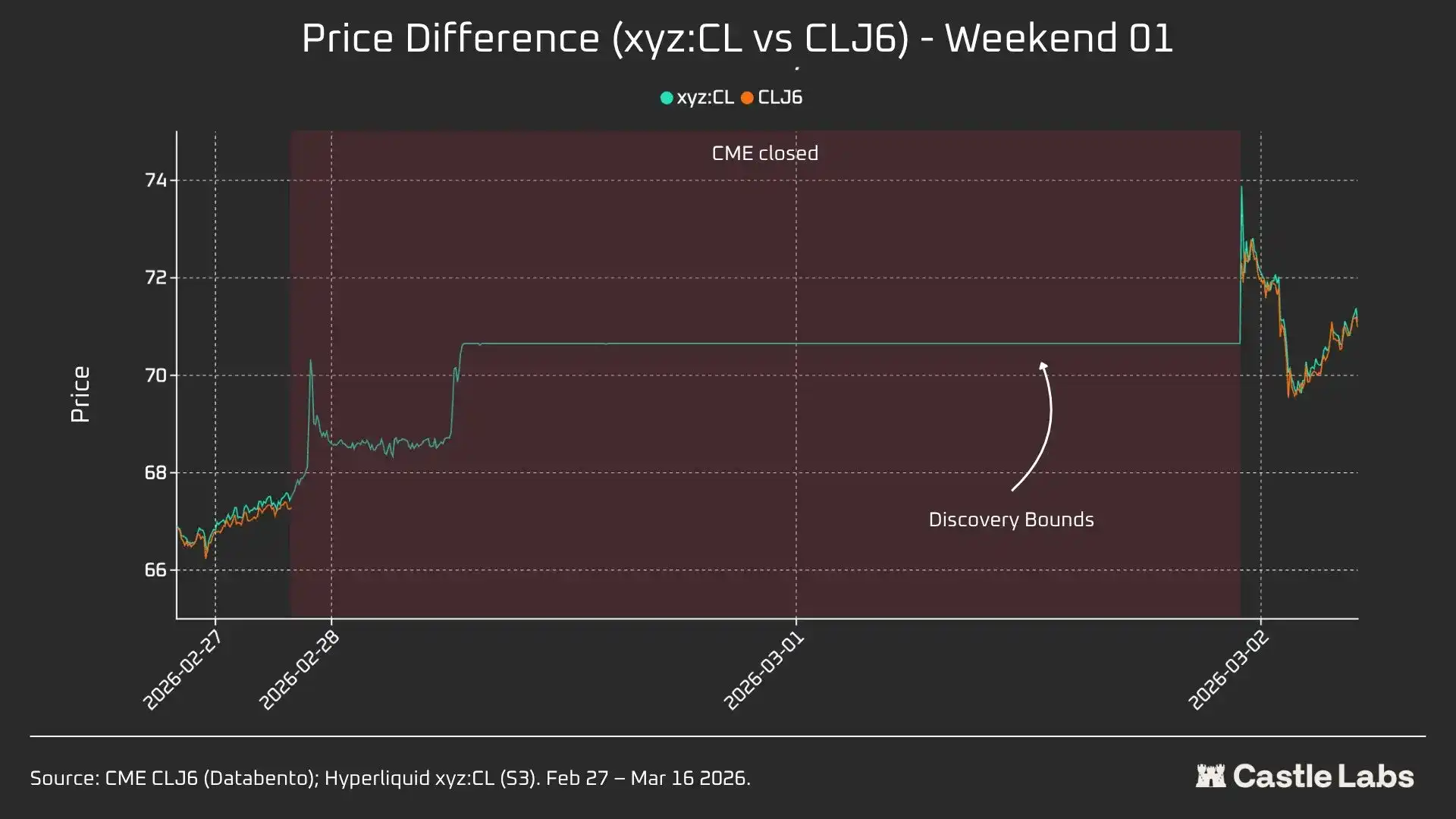

- W1: 28 tháng 2 đến 1 tháng 3 năm 2026

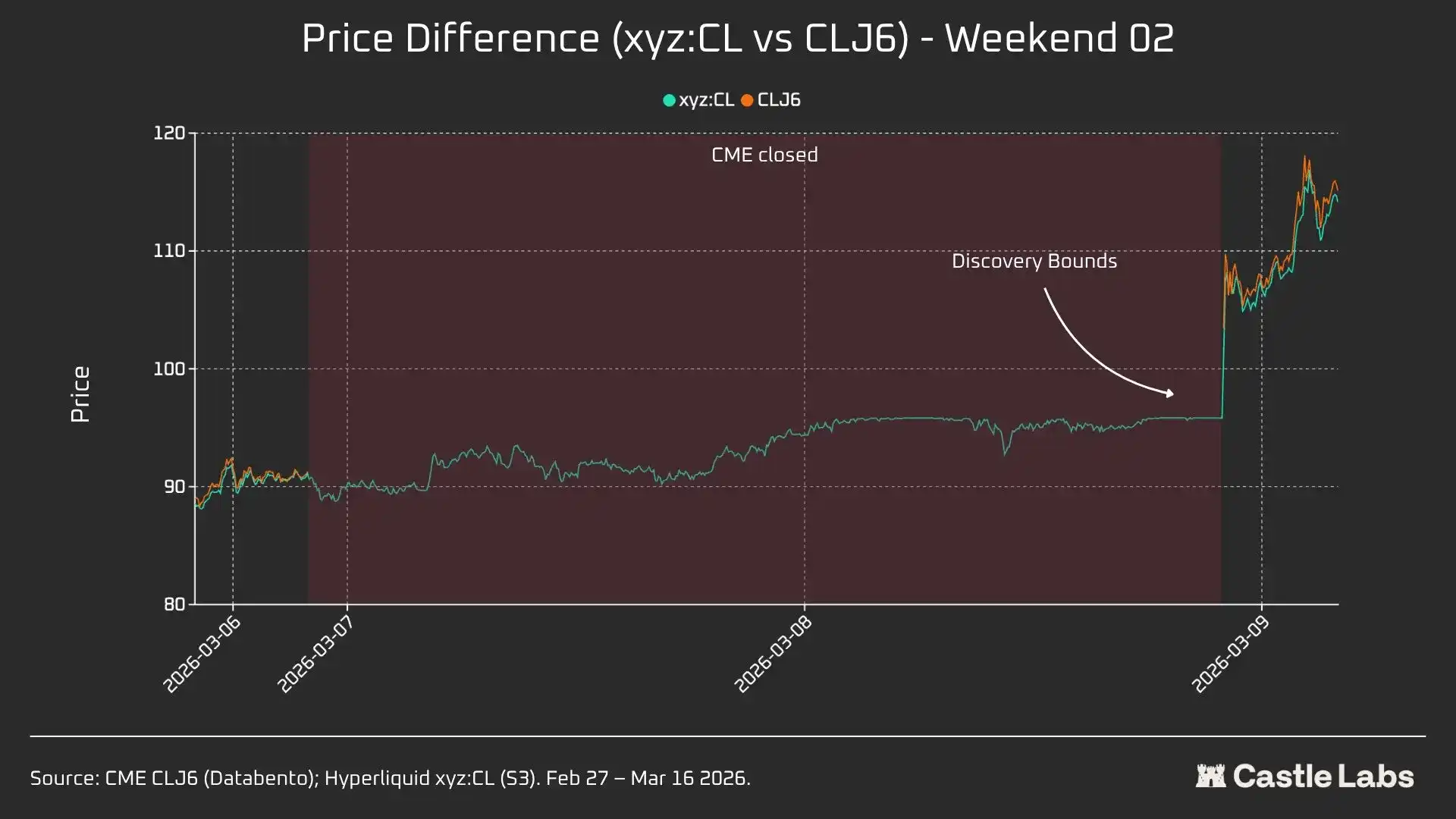

- W2: 7 tháng 3 đến 8 tháng 3 năm 2026

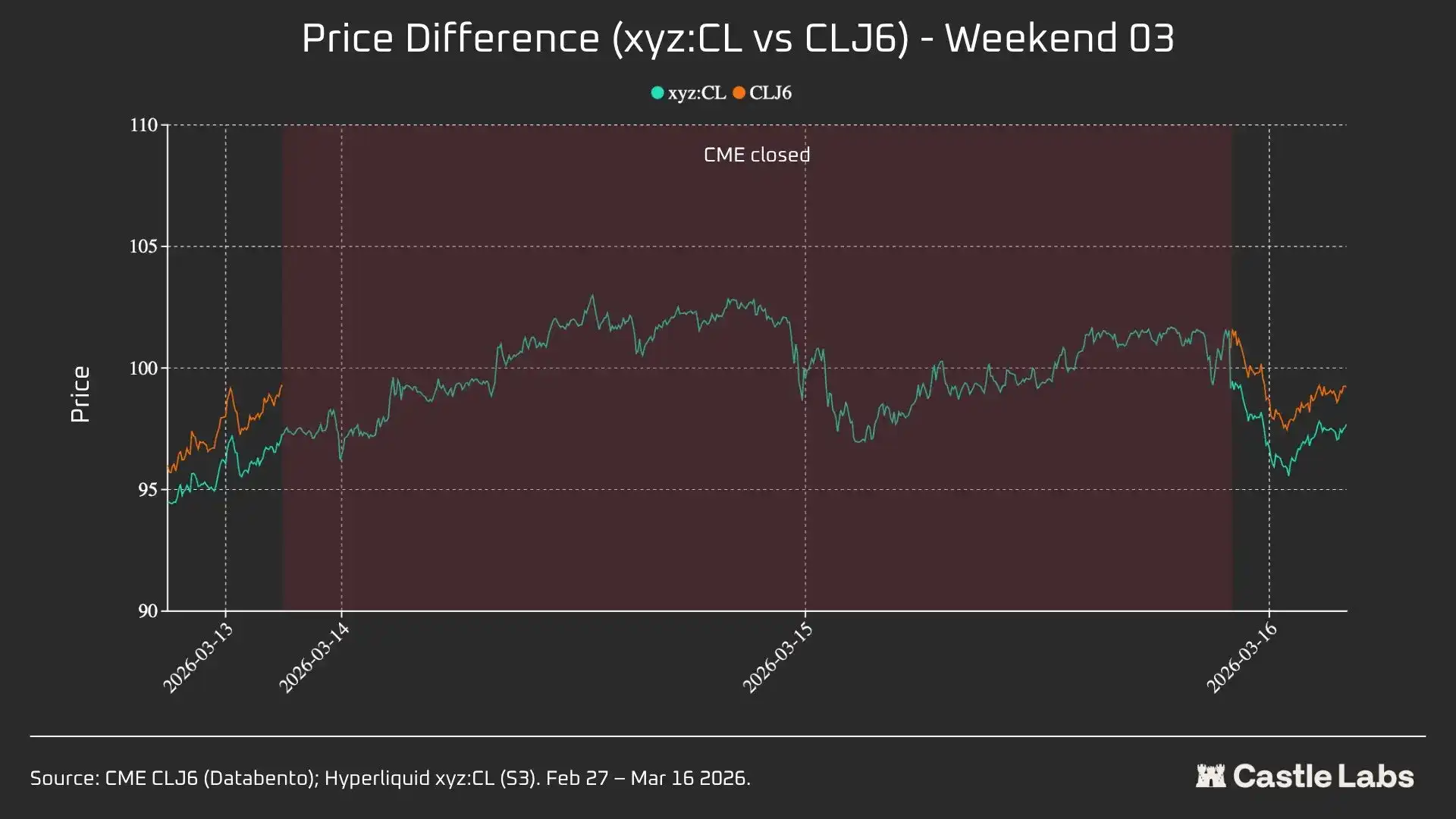

- W3: 14 tháng 3 đến 15 tháng 3 năm 2026

Trong W1 và W2, hợp đồng perpetual của Hyperliquid bị giới hạn, do đó mark price không thể vượt ra ngoài "biên giới giới hạn khoảng cách" (DB - Discovery Boundary). Khi giá oracle bị đóng băng (ví dụ: khi thị trường tham chiếu chính (CME) đóng cửa và các nguồn dữ liệu giá bên ngoài ngừng cập nhật), giao thức này thực tế sẽ giới hạn giá trong một phạm vi hẹp.

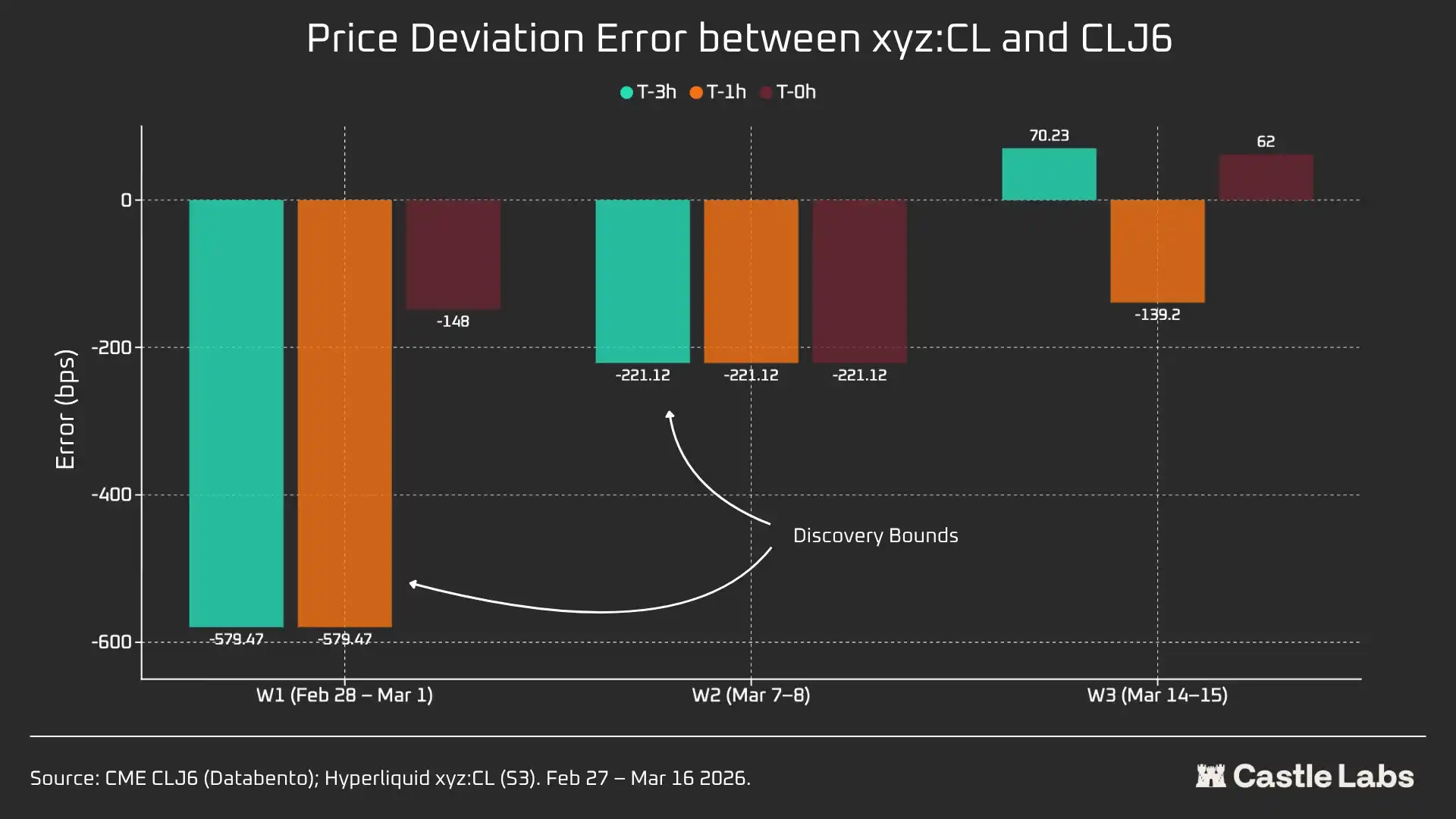

Đối với mỗi cửa sổ cuối tuần, chúng tôi báo cáo các chỉ số dữ liệu chính của Hyperliquid xyz:CL, bao gồm giá, khối lượng giao dịch và số lượng giao dịch. Để đo lường độ lệch chênh lệch giá mở cửa thứ Hai, mỗi cuối tuần, chúng tôi đo khoảng cách giá giữa Hyperliquid và CME tại ba điểm tham chiếu:

- 3 giờ trước khi CME mở cửa trở lại

- 1 giờ trước khi CME mở cửa trở lại

- Vào thời điểm CME mở cửa (T=0)

Tất cả chênh lệch đều được biểu thị bằng điểm cơ bản, giá trị dương cho thấy Hyperliquid cao hơn giá mở cửa CME, giá trị âm cho thấy discount.

Phân tích định lượng

Phần này bắt đầu bằng phân tích so sánh tình hình thanh khoản giữa thị trường dầu thô HIP-3 Hyperliquid xyz:CL và NYMEX CLJ6 trong các khung giờ trùng lặp ngày làm việc.

Độ sâu thanh khoản: Hyperliquid chưa đến 1% so với CME

Không còn nghi ngờ gì nữa, tình hình thanh khoản trên các sàn giao dịch on-chain khác biệt rõ rệt so với CME. Độ sâu thanh khoản trung bình của CL trên Hyperliquid chưa đến 1% so với CLJ6 và nhất quán ở các mức giá khác nhau (gấp 109 lần ở mức ±5 bps). Trong phạm vi ±2 bps xung quanh mức giá trung điểm, độ sâu có thể thực hiện được (executable depth) của CME là 19 triệu USD, trong khi của Hyperliquid chỉ là 152.000 USD, chênh lệch 125 lần.

Xét tính mới lạ của thị trường CL trên Hyperliquid và sự khác biệt của nhóm người dùng mục tiêu, kết quả này không có gì đáng ngạc nhiên. Giá trị chính của các sàn giao dịch on-chain là cung cấp kênh giao dịch không cần sự cho phép (permissionless) cho những người dùng theo truyền thống bị loại trừ khỏi các tổ chức như CME.

Tuy nhiên, khi khối lượng giao dịch cuối tuần trên các DEX như Hyperliquid tăng lên, nhận thức về các nền tảng này bắt đầu thay đổi, và sự quan tâm ngày càng tăng của các nhà đầu tư tổ chức trong việc phòng ngừa rủi ro vị thế (hedging positions) trong giờ không giao dịch, do đó, việc tạo ra môi trường thị trường phù hợp cho cả nhà đầu tư truyền thống và retail trở nên ngày càng quan trọng đối với Hyperliquid.

Đối với các trader retail với khối lượng giao dịch 10.000 USD, khoảng cách chi phí này là không đáng kể. Nhưng đối với các nhà đầu tư tổ chức với khối lượng giao dịch vượt quá 1.000.000 USD, chi phí giao dịch on-chain cho CL (và hầu hết các thị trường khác) vẫn còn quá cao.

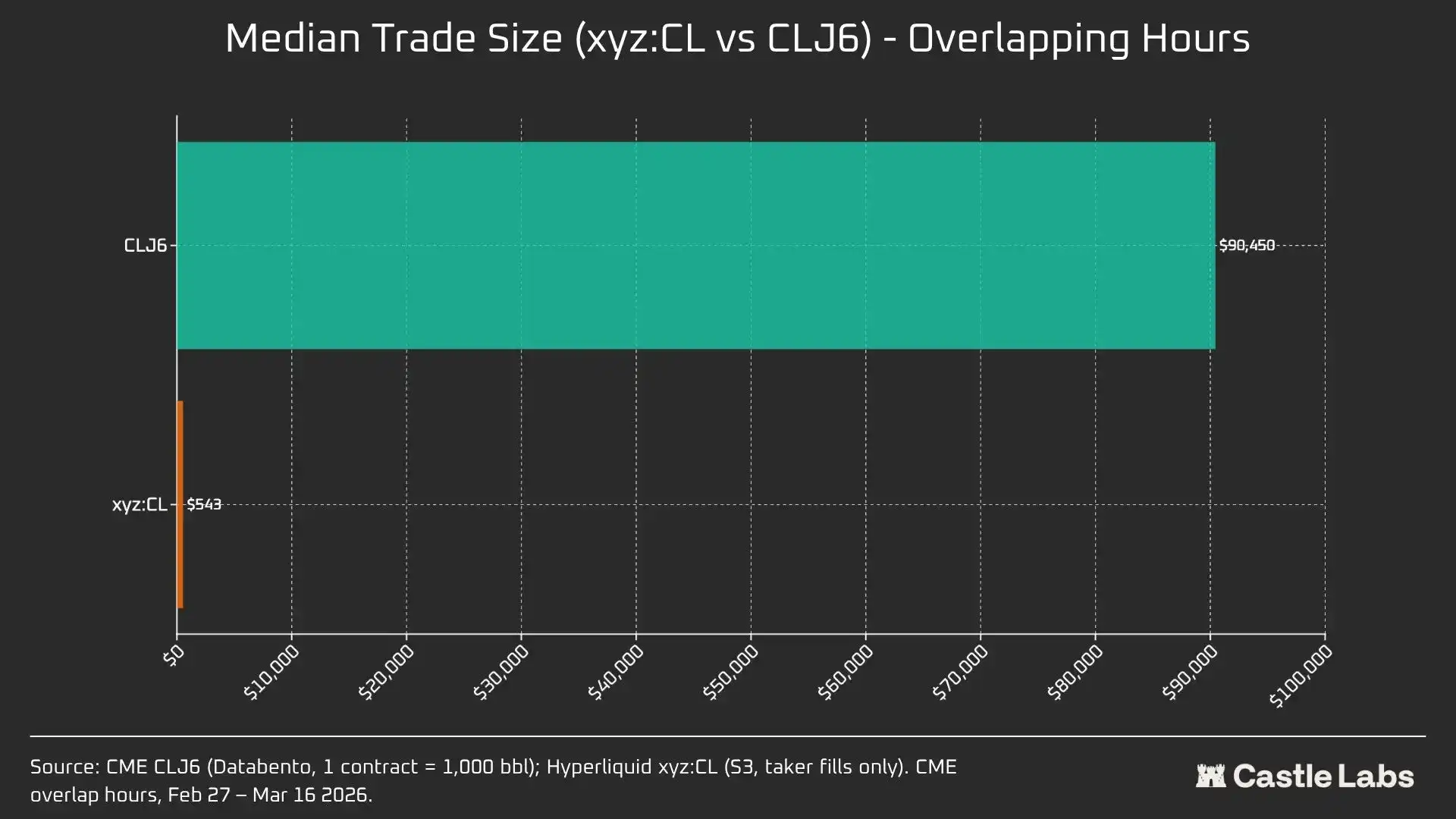

Trên thực tế, sự khác biệt vốn có của nhóm người dùng được thể hiện ở quy mô giao dịch trung vị trong các khung giờ trùng lặp của các thị trường này.

Sự chênh lệch 166 lần về quy mô giao dịch trung vị (90.450 USD so với 543 USD) là minh chứng rõ ràng nhất cho thấy có sự khác biệt cơ bản về nhóm người dùng mà các địa điểm giao dịch này phục vụ. Quy mô giao dịch trung vị của CLJ6 tương đương với một hợp đồng tương lai dầu thô tiêu chuẩn (với giá trị danh nghĩa khoảng 94.000 USD theo giá hiện tại), trong khi quy mô giao dịch trung vị của Hyperliquid là 543 USD, phản ánh việc các trader retail gốc crypto đặt cược theo hướng có đòn bẩy.

Chúng tôi dự đoán rằng khi các thị trường này ngày càng được hợp pháp hóa trong mắt nhiều nhà đầu tư truyền thống hơn và chuyển tiền on-chain, quy mô giao dịch trung vị của thị trường hàng hóa Hyperliquid sẽ đạt đến điểm bùng phát.

Để phân biệt thêm giữa các quy mô giao dịch khác nhau, chúng tôi đã thực hiện mô phỏng lệnh với quy mô lệnh tăng dần từ 10.000 USD đến 1.000.000 USD.

Đối với lệnh 10.000 USD, trader CLJ6 không bị trượt giá, phù hợp với kỳ vọng, trong khi người dùng Hyperliquid có mức trượt giá thực hiện trung vị dưới 1 điểm cơ bản, là 0,77 bps. Khoảng cách xuất hiện ở lệnh 100.000 USD, khi đó mức trượt giá của người dùng Hyperliquid tăng lên 4,33 bps, gần với ngưỡng 5 bps, trong khi CME CLJ6 không có trượt giá.

Đáng chú ý, con số này cao hơn quy mô giao dịch trung vị của thị trường CLJ6 (90.450 USD).

Ở quy mô giao dịch 1.000.000 USD, mức 15,4 bps của Hyperliquid cao gấp khoảng 20 lần so với mức 0,79 bps của CME, điều này xác nhận rằng địa điểm giao dịch này hiện không có khả năng xử lý các lệnh cấp tổ chức. Xét quy mô giao dịch trung bình của Hyperliquid, nền tảng này hoàn toàn có thể cung cấp dịch vụ chất lượng tương tự cho người dùng mà không gây ra trượt giá.

Các lệnh CLJ6 bắt đầu xuất hiện trượt giá đáng kể ở quy mô giao dịch khoảng 500.000 USD, ảnh hưởng đến việc thực hiện của chúng.

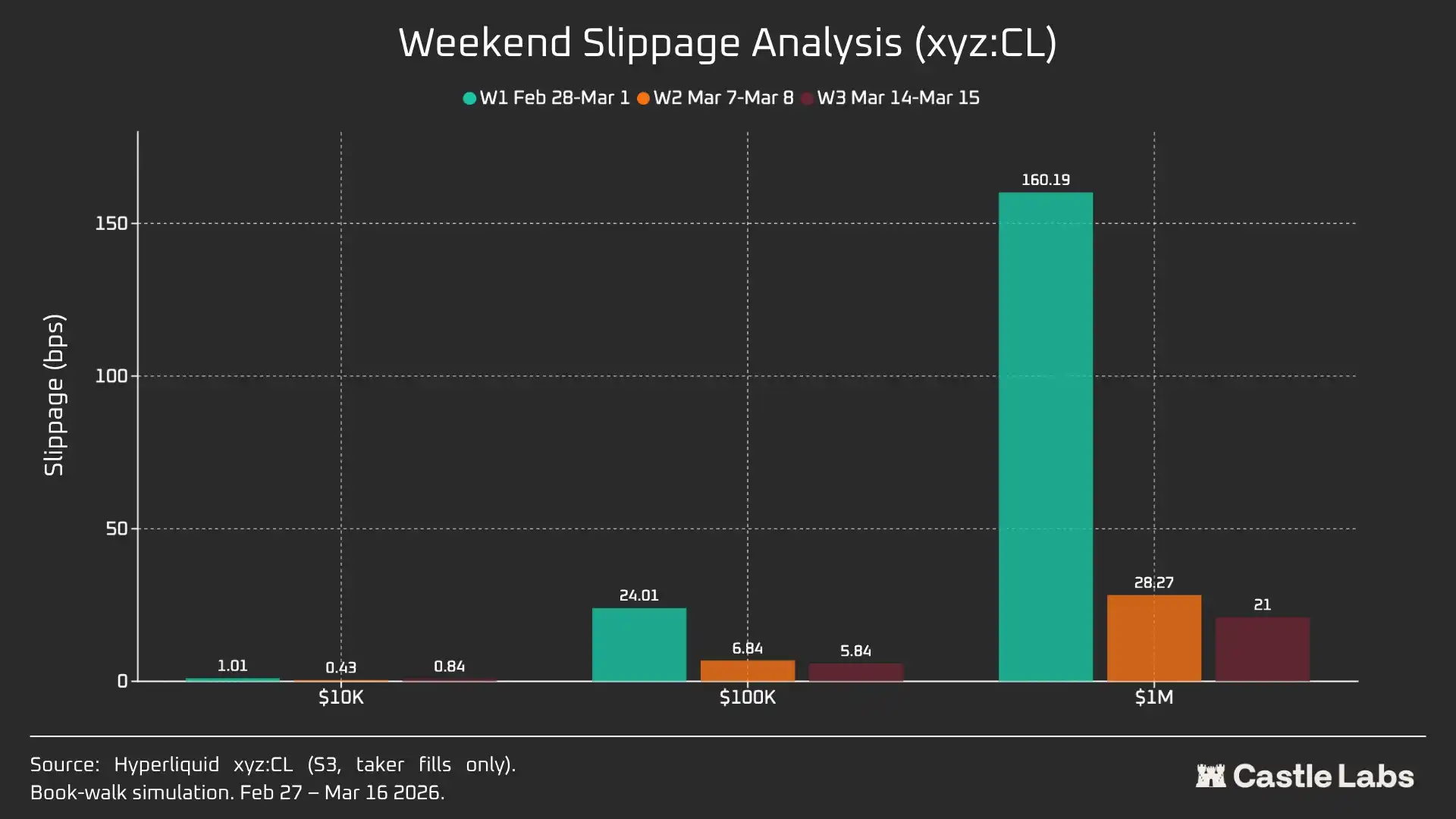

Khi chúng tôi mở rộng phân tích quy mô lệnh sang cuối tuần, trượt giá cho tất cả các quy mô lệnh đều giảm, đặc biệt là ở quy mô lệnh 100.000 USD và 1.000.000 USD, điều này cho thấy thị trường đã trưởng thành. Trong ba tuần được phân tích, tình trạng trượt giá giảm cho các lệnh mô phỏng như sau:

- 10.000 USD: -16%

- 100.000 USD: -75%

- 1.000.000 USD: -86.9%

Funding Rate

Funding rate của CL biến động nhiều hơn trong giờ đóng cửa của CME, nhưng ít biến động hơn trong giờ giao dịch. Điều này giúp chúng ta hiểu rõ hơn về động thái định giá nội bộ của thị trường trong giờ không giao dịch. Việc mở cửa cuối tuần có nghĩa là thị trường CL có thể tận dụng cơ chế khám phá giá nội bộ (được hỗ trợ bởi DB và các cơ chế giảm rủi ro khác). Do đó, funding rate dự kiến sẽ biến động nhiều hơn, như được nêu bật dưới đây.

Trong các khung giờ giao dịch tích cực, xyz:CL của Hyperliquid có mối tương quan chặt chẽ với CLJ6 của CME, nhưng khi giá dầu tăng, đã xuất hiện mức discount cấu trúc và mở rộng, rất có thể là do áp lực funding rate từ các vị thế mua (long) tích lũy. Vào cuối tuần, CME đóng cửa, việc khám phá giá của Hyperliquid bị hạn chế thêm bởi cơ chế giới hạn khoảng cách giá (DB), cơ chế này giới hạn biến động của mark price trong trường hợp không có thị trường tham chiếu thời gian thực.

Phân tích riêng khung giờ cuối tuần: Hyperliquid đã có khả năng khám phá giá

Ba cuối tuần này cho thấy quá trình trưởng thành nhanh chóng của thị trường Hyperliquid:

W1: 28 tháng 2 đến 1 tháng 3 năm 2026 (Sự kiện Iran tấn công)

Giá trên Hyperliquid đã tăng từ mức gần 67,29 USD của CME lên khoảng 70,80 USD, chiếm khoảng 45% mức tăng gap up cuối cùng lên 75 USD vào thứ Hai (+1146 bps).

Cần lưu ý đặc biệt rằng, do cơ chế giới hạn khoảng cách giá ±5% (DB) của trade.xyz đã đề cập ở trên, việc khám phá giá trong cuối tuần này bị hạn chế. Điều này giải thích tại sao đường cong trong biểu đồ tương đối phẳng và tại sao lại có gap up vào thứ Hai. Tuy nhiên, trong giây đầu tiên dữ liệu cặp được công bố, chênh lệch giữa Hyperliquid xyz:CL (73,89 USD) và CME CLJ6 (75 USD) trong vòng 1,5%.

Đây không phải là "sai sót" hay "thất bại", mà là bảo vệ rủi ro được thực hiện thông qua thiết kế thị trường. Do đó, từ góc độ dữ liệu, cuối tuần đầu tiên có mức tương quan thấp nhất, nhưng nó nổi bật việc xyz:CL đã phản ứng với cú sốc ban đầu của cuộc không kích Iran, đồng thời nhận ra tầm quan trọng của DB như một cơ chế khám phá giá cuối tuần, đặc biệt là đối với các thị trường mới nổi.

W2: 7 tháng 3 đến 8 tháng 3 năm 2026

Cuối tuần thứ hai mới là thử thách thực sự, vì xyz:CL đã chạm vào biên giới DB vào cuối phiên thị trường. CLJ6 mở cửa ở mức 98 USD (tăng 737 bps so với mức đóng cửa 91,27 USD), trong khi xyz:CL chạm mức cao nhất khoảng 95,83 USD, chỉ nắm bắt được 68% mức tăng.

Vào cuối tuần thứ hai, xyz:CL nắm bắt biến động thị trường tốt hơn và gần với giá mở cửa của CME hơn so với cuối tuần trước.

W3: 14 tháng 3 đến 15 tháng 3 năm 2026

Dữ liệu cuối tuần thứ ba cho thấy, trong môi trường thị trường tương đối yên tĩnh, Hyperliquid có thể dự đoán hướng mở cửa cuối cùng của CME một cách đáng tin cậy hơn.

Cuối tuần này, sự hội tụ giữa xyz:CL và CLJ6 đạt mức tốt nhất: tăng 226 bps so với giá đóng cửa của CME, cao hơn một chút so với 62 bps của giá mở cửa thứ Hai. CLJ6 đóng cửa thứ Sáu ở mức 99,31 USD, mở cửa ở mức 100,93 USD (tăng 163 bps), trong khi xyz:CL mở cửa ở mức 101,56 USD.

Nhìn chung, ba ảnh chụp nhanh này cho thấy sự thay đổi cấu trúc trên thị trường xyz:CL của nền tảng Hyperliquid, thị trường chuyển từ một thị trường mới nổi bị ràng buộc bởi việc khám phá giá DB (cuối tuần 1 và 2) sang việc khám phá giá ngày càng tự do, với sự vượt mức (overshoot) và điều chỉnh (pullback) xuất hiện (cuối tuần 3).

Phân tích sai số lệch giá tại các thời điểm khác nhau trước khi mở cửa CME (3 giờ, 1 giờ, 0 giờ) vào các cuối tuần khác nhau, cho thấy dữ liệu W3 là đáng tin cậy nhất, vì trong hai cuối tuần đầu, thị trường xyz:CL chịu ảnh hưởng của DB. Trong W3, sai số của xyz:CL tại thời điểm 3 giờ và 1 giờ trước khi mở cửa CME lần lượt là khoảng +70 và -139 bps, cho thấy khả năng khám phá giá tốt hơn so với các cuối tuần được phân tích trước đó.

Các chỉ số khác

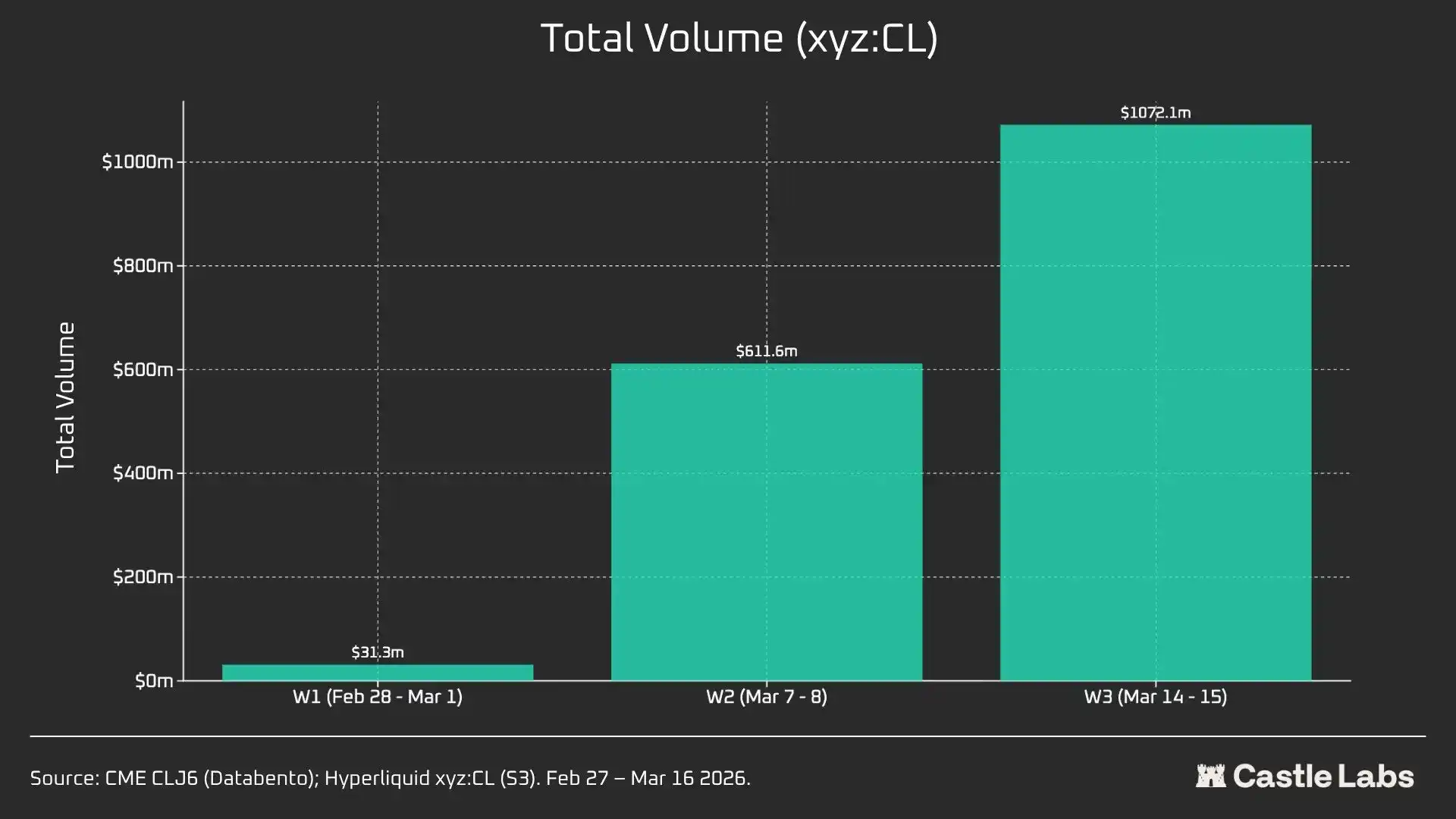

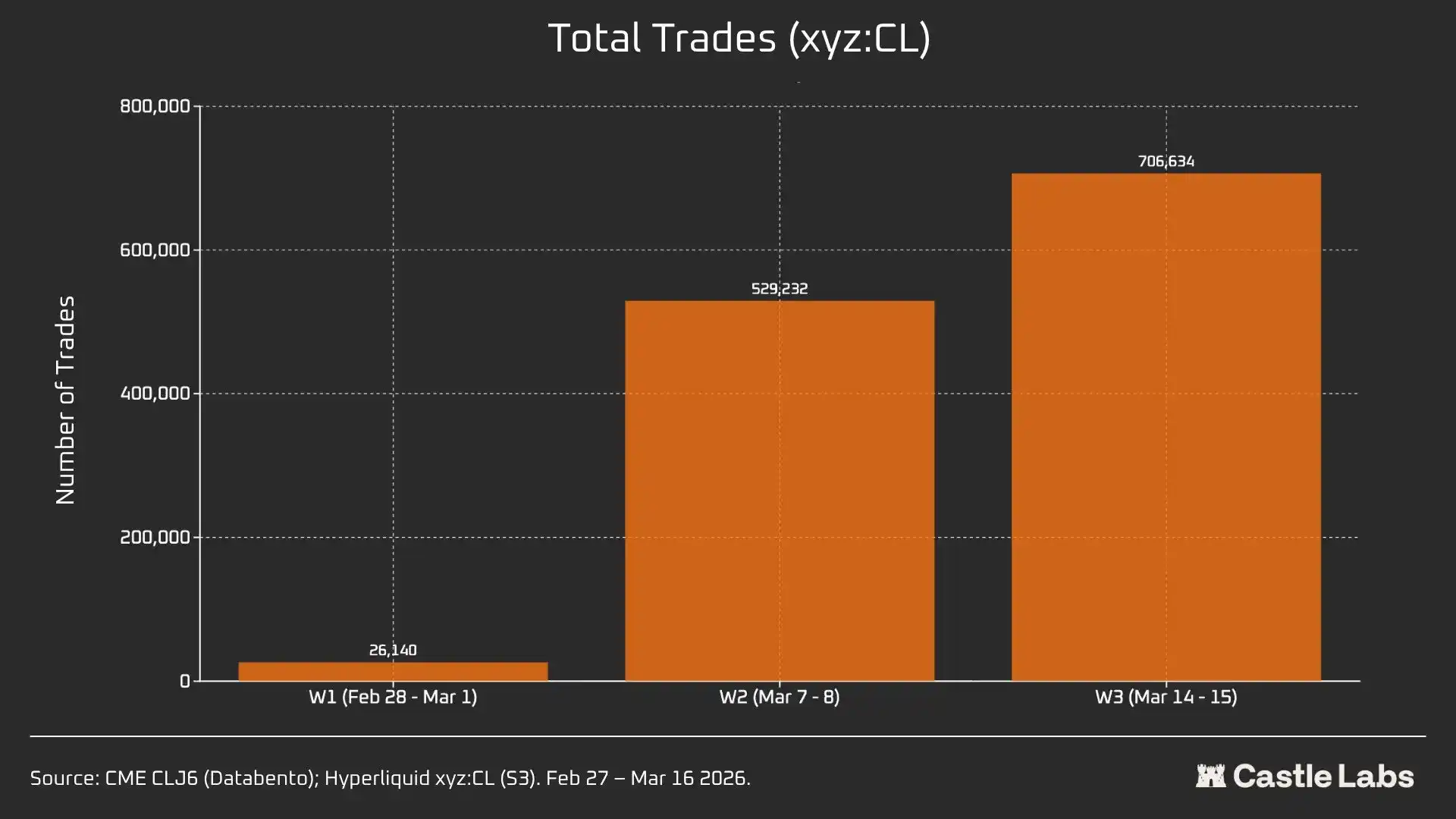

Chúng tôi cũng cung cấp các chỉ số khác cho phân tích tổng kết cuối tuần, bao gồm khối lượng giao dịch, tổng số giao dịch và quy mô giao dịch trung bình. Các chỉ số này thay đổi giữa các cuối tuần và tiếp tục tăng trưởng trong các cuối tuần liên tiếp.

Tổng khối lượng giao dịch của thị trường xyz:CL đã tăng từ 31 triệu USD lên hơn 1 tỷ USD trong ba tuần, phản ánh sự gia tăng số lượng người dùng và sự trưởng thành cuối cùng của thị trường.

Ngoài ra, tổng số giao dịch đã tăng từ 26.000 giao dịch trong cuối tuần đầu tiên lên hơn 700.000 giao dịch trong cuối tuần thứ ba.

Đáng chú ý, quy mô giao dịch trung bình vào cuối tuần thực tế đã tăng từ mức trung vị 534 USD mà chúng tôi đã đề cập trước đó. Tất cả ba cuối tuần đều quan sát thấy xu hướng tăng trưởng tương tự, điều này có thể cho thấy nhiều dòng tiền tổ chức hơn đang chảy vào thị trường.

Quy mô giao dịch trung bình của cuối tuần đầu tiên là 1.199 USD và đến cuối tuần thứ ba đã tăng lên hơn 1.500 USD.

Điều này có thể cho thấy sự khác biệt về nhóm người dùng sử dụng nền tảng vào cuối tuần, với ít người dùng retail hơn và nhiều trader cần có exposure vào giao dịch dầu thô trước thứ Hai, do đó, giao dịch cuối tuần gần với nhu cầu phòng ngừa rủi ro hơn là đầu cơ.