Tác giả: 0xBrooker

Việc Fed cắt giảm lãi suất và bơm thanh khoản đã nâng đáy giá BTC trong tuần này; báo cáo tài chính của các cổ phiếu công nghệ AI không đạt kỳ vọng tiếp tục gây áp lực lên định giá tài sản beta cao, kìm hãm không gian tăng của BTC. Cuối cùng, BTC sau khi thử thách mức cao tuần trước, vẫn duy trì xu hướng "tìm đáy" trung hạn.

ETH, vốn giảm mạnh hơn trước đó, cũng có đà phục hồi mạnh mẽ hơn, nhưng cuối cùng cũng điều chỉnh theo xu hướng chung.

Dưới tác động của lãi suất giảm và thanh khoản ngắn hạn được cải thiện đôi chút, cả hai trong tuần này đều đã thử vượt qua đường xu hướng giảm, nhưng cuối cùng đều không thành công và rút lui về phía trong đường xu hướng giảm.

Nhìn chung, BTC duy trì nhịp độ tăng giảm cùng chiều với chỉ số Nasdaq, chờ đợi dữ liệu CPI và việc làm phi nông nghiệp tháng 11 được công bố vào tuần tới để cung cấp định hướng cho thị trường thiếu điểm giao dịch, đồng thời cũng phải đối mặt với cú sốc từ việc Ngân hàng Nhật Bản (BOJ) tăng lãi suất vào tuần tới.

Chính sách, tài chính vĩ mô và dữ liệu kinh tế

Cuộc họp chính sách của Fed vào tháng 11, với diễn biến lên xuống thất thường và đã tàn phá đà tăng của BTC, đã quyết định cắt giảm lãi suất 25 điểm cơ bản xuống mức 3.50%~3.75% như kỳ vọng. Tuyên bố của Fed nhấn mạnh: Trong việc "cân bằng rủi ro kép", rủi ro giảm ở phía việc làm đang gia tăng, đồng thời lạm phát "vẫn hơi cao"; các điều chỉnh tiếp theo về quy mô và thời điểm sẽ phụ thuộc vào dữ liệu, triển vọng và sự cân bằng rủi ro. Điều này có nghĩa là trong hai nhiệm vụ kép, Fed hiện đang hơi nghiêng về phía việc làm.

Tuyên bố có phần thiên diều hâu này đã bị làm nhạt đi bởi sự bất hòa nội bộ của Fed – 9/12 thành viên ủng hộ, 3 người phản đối (1 người chủ trương giảm 50bp; 2 người chủ trương không giảm lãi).

Biểu đồ điểm (dot plot) cho các năm 2026~2028 phân tán rõ rệt hơn, cho thấy sự không thống nhất trong việc cân nhắc giữa "lạm phát dai dẳng so với việc làm chậm lại"; các điểm "Longer run" (Dài hạn) ở bên phải tập trung quanh mức 3% đến cao hơn một chút, ám chỉ ý nghĩa chính sách về lãi suất trung lập dài hạn có thể cao hơn thời trước đại dịch. Điều này đã hạ quy mô cắt giảm lãi suất vào năm 2026 xuống còn 1~2 lần, tương đương 50 điểm cơ bản. Đây là một hướng dẫn mang tính trung lập, có thể hỗ trợ việc làm ở một mức độ nào đó, nhưng trong tình trạng hiện tại là không đủ để hỗ trợ các tài sản beta cao.

Đối với tình trạng thanh khoản ngắn hạn căng thẳng, Fed đã khởi động lại việc mua trái phiếu ngắn hạn. Buổi họp báo giải thích rằng để duy trì "dự trữ đầy đủ", họ sẽ thực hiện RMP (Chương trình Mua lại Có điều kiện), khoảng 400 tỷ USD trong tháng đầu tiên và nhấn mạnh RMP không có nghĩa là thay đổi lập trường chính sách tiền tệ. Lệnh mua đầu tiên hiện đã hoàn tất.

Sau hơn một tháng bị bán tháo định giá, các cổ phiếu công nghệ AI, đại diện cho tài sản beta cao, vẫn chưa ổn định. Báo cáo tài chính của Oracle và Broadcom được công bố trong tuần này một lần nữa gây ảnh hưởng đến niềm tin thị trường.

Sau khi mở rộng chi tiêu trong Q3 đẩy giá cổ phiếu tăng, thị trường hiện quan tâm hơn đến vấn đề nợ của các cổ phiếu AI và liệu đầu tư cao có nhanh chóng mang lại tăng trưởng lợi nhuận hay không. Việc công bố hai báo cáo tài chính tạo thành đòn kép "mềm và cứng", thị trường bắt đầu định giá lại "chu kỳ hoàn vốn AI", khiến các cổ phiếu trọng số AI kéo tụt mức độ sẵn sàng chấp nhận rủi ro của Nasdaq và thị trường chung. Cả Nvidia và BTC đều mất mức tăng phục hồi, quay trở lại điểm xuất phát của tuần.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm vẫn duy trì ở mức khoảng 4.18%, gây áp lực lên các tài sản có duration cao.

Mặc dù Fed đã bắt đầu mua trái phiếu và tài khoản TGA của Bộ Tài chính cũng bắt đầu giảm do chi tiêu, SOFR quay trở lại trong khoảng lãi suất liên bang, thanh khoản ngắn hạn dần thoát khỏi tình trạng căng thẳng, nhưng vẫn không dồi dào. Trong bối cảnh nghi ngờ về nợ và tỷ suất lợi nhuận của cổ phiếu AI, có dấu hiệu dòng tiền từ thị trường chứng khoán Mỹ chuyển dịch sang cổ phiếu tiêu dùng và cổ phiếu chu kỳ. Cả chỉ số Dow Jones và Russell 2000 đều lập đỉnh mới trong tuần này.

Trong bối cảnh triển vọng cắt giảm lãi suất năm 2026 không rõ ràng, cộng với chủ tịch mới của Fed chưa được chốt, các tài sản beta cao bao gồm cổ phiếu công nghệ AI và BTC vẫn chưa nhận được sự ưu ái của dòng tiền. Ước tính lạc quan nhất là sau khi Nhật Bản tăng lãi suất và dữ liệu việc làm, lạm phát của Mỹ được công bố vào tuần tới, thị trường mới có khả năng mở ra "phiên giao dịch Giáng sinh".

Thị trường tiền mã hóa

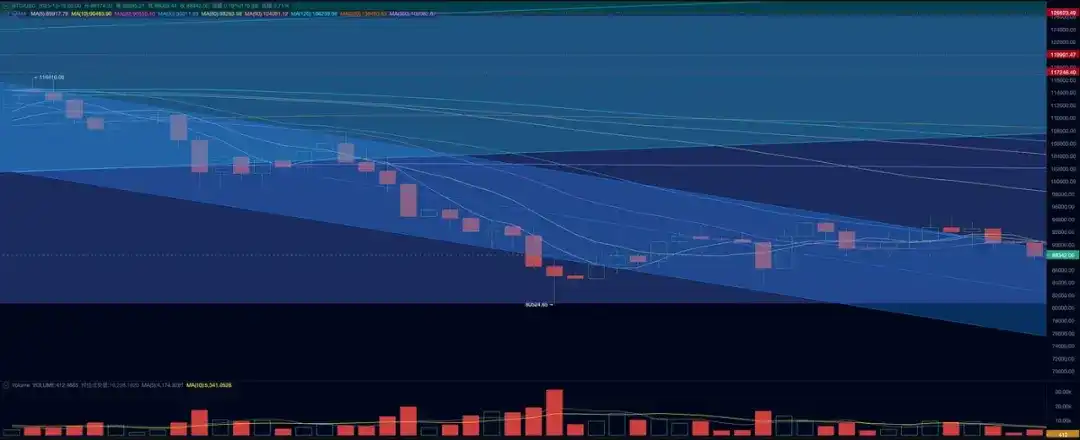

Tuần này, BTC mở cửa ở mức 90,402.30 USD, đóng cửa ở 88,171.61 USD, giảm 2.47%, biên độ dao động 7.83%, khối lượng giao dịch giảm nhẹ. Về mặt kỹ thuật, BTC đã từng vượt qua kênh xu hướng giảm trước khi lãi suất được cắt giảm, nhưng sau đó chịu tác động từ báo cáo tài chính cổ phiếu AI, đã mất hết mức tăng.

Diễn biến giá BTC (ngày)

Hiện tại, BTC vẫn đang trong giai đoạn tích lũy điều chỉnh sau đợt bán tháo mạnh. Việc thị trường sẽ phục hồi lên cùng với chứng khoán Mỹ để bước vào "chu kỳ mới", hay sau khi tích lũy sẽ lại sụp đổ tiếp tục giảm để xác nhận "chu kỳ cũ", vẫn cần xem xét sự kết hợp của các yếu tố trong và ngoài nước, cũng như phản ứng của các bên trên thị trường.

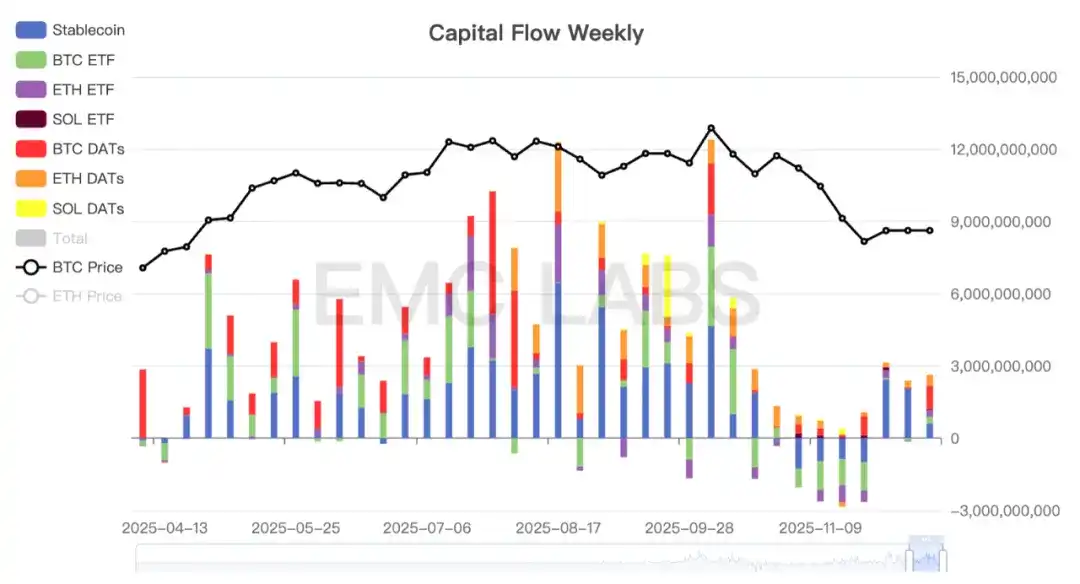

Về mặt dòng tiền, tình hình tương đối lạc quan. Dữ liệu thống kê cho thấy dòng tiền chảy vào trong tuần không thay đổi đáng kể, nhưng tuần trước Strategy đã tăng nắm giữ BTC hơn 900 triệu USD, Bitmine cũng tăng nắm giữ ETH mạnh mẽ, điều này chắc chắn thúc đẩy đáng kể niềm tin thị trường.

Thống kê dòng tiền vào ra thị trường tiền mã hóa (tuần)

Trong đó, kênh BTC ETF và ETH ETF, vốn có sức định giá lớn đối với tài sản mã hóa, cũng đều ghi nhận dòng tiền vào dương, tổng cộng hơn 500 triệu USD.

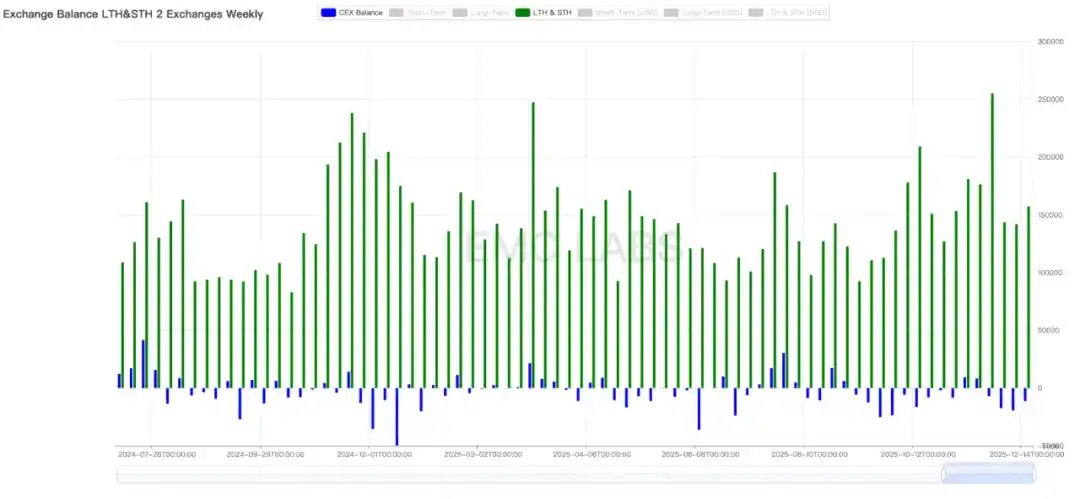

Về mặt bán ra, tình hình hơi bi quan. Tuần trước, cả tay dài và tay ngắn đã bán ra tổng cộng hơn 157,000 coin, vượt quy mô hai tuần trước đó. Và khi hoạt động bán ra tăng lên, quy mô dòng chảy ra khỏi các sàn giao dịch cũng giảm nhẹ.

Thống kê bán ra và dòng vào/ra trên sàn giao dịch (tuần)

Và nhóm nắm giữ dài hạn vẫn đang tiếp tục bán ra. Lời nguyền quy luật chu kỳ lịch sử vẫn ảnh hưởng sâu sắc đến nhóm này. Nếu họ không quay trở lại trạng thái tích lũy, giá BTC khó có thể ổn định.

Ở cấp độ ngành công nghiệp cũng có những tiến triển tích cực. CFTC thông báo khởi động chương trình thí điểm tài sản số, cho phép thị trường phái sinh được quản lý sử dụng BTC, ETH và USDC làm tài sản thế chấp, đồng thời kèm theo cơ chế giám sát và báo cáo chặt chẽ hơn. Việc tài sản mã hóa được đột phá làm ký quỹ cho các sản phẩm phái sinh có lợi cho sự hợp nhất giữa DeFi và CeFi, tăng thêm trường hợp sử dụng cho Crypto, có lợi về lâu dài. Ngoài ra, "dự luật cấu trúc" được mong đợi cũng được truyền thông tiết lộ là đã đạt được một số tiến triển và nhận được sự ủng hộ nhất quán từ cả Đảng Dân chủ và Cộng hòa. Việc thông qua cuối cùng dự luật này sẽ có lợi cho sự phát triển hơn nữa của ngành công nghiệp mã hóa tại Mỹ và sẽ thúc đẩy việc phân bổ thêm tài sản mã hóa của các tổ chức.

Chỉ số chu kỳ

Theo eMerge Engine, chỉ số EMC BTC Cycle Metrics là 0, đã vào "thời kỳ suy giảm" (thị trường gấu).