Tác giả: Chloe, ChainCatcher

Ngày 26 tháng 2 năm 2026, thám tử on-chain ZachXBT chính thức vén màn sự thật vụ án giao dịch nội gián tại Axiom Exchange: một nhân viên phát triển kinh doanh kỳ cựu đã lạm dụng quyền backend trong suốt mười tháng, theo dõi ví cá nhân của các KOL để vào lệnh sớm, thu lợi bất hợp pháp hơn 400.000 USD. Báo cáo này không chỉ kết thúc vụ việc mà còn chấm dứt vụ cá cược dự đoán gây náo động trên Polymarket với số tiền đặt cược lên tới 40 triệu USD, khiến toàn thị trường nín thở.

Tuy nhiên, ngoài sự thật vẫn còn những dư chấn. Trước khi cuộc điều tra được tiết lộ, thị trường từng đồng loạt chỉ trích Meteora, với xác suất ngầm định lên tới 43%. Đây không phải là suy đoán vô căn cứ, theo dữ liệu từ nền tảng dữ liệu tài sản mã hóa RootData, đằng sau Meteora là một đội ngũ khởi nghiệp Singapore-Malaysia với Meow và Ben Chow là cốt lõi. Họ khởi nghiệp từ đống đổ nát của Mercurial Finance, xây dựng một ma trận toàn diện trong hệ sinh thái Solana bao gồm cổng lưu lượng, tổng hợp giao dịch và cơ sở thanh khoản.

Trong quá khứ, từ tranh cãi LIBRA, bê bối airdrop MET đến tin tức niêm yết Upbit, lịch sử phát triển của Meteora luôn tồn tại trong vùng xám của "arbitrage chênh lệch thông tin". Mặc dù ZachXBT cuối cùng đã nhắm vào Axiom, nhưng những nghi ngờ xung quanh Meteora dường như chưa bao giờ được giải đáp thực sự.

Từ Mercurial đến "Hệ thống Jupiter", mối quan hệ nền tảng luôn kết nối

Mọi thứ bắt nguồn từ năm 2021, Meow và Ben Chow với bí danh đã thành lập Mercurial Finance trên Solana, định vị là giao thức quản lý tài sản stablecoin trên Solana, nhằm trở thành phiên bản Curve của Solana. Trong chu kỳ bull market thanh khoản dồi dào đó, Mercurial không chỉ nhận được sự hỗ trợ từ Alameda Research mà còn hoàn thành IEO (Phát hành trao đổi lần đầu) trên sàn FTX với sự bảo trợ trực tiếp của SBF, TVL khi đó từng chiếm 10% hệ sinh thái Solana, có thể nói là vô cùng thành công.

Năm 2022, đế chế FTX sụp đổ, Mercurial bị tổn thất nặng nề. Tuy nhiên, hai nhà sáng lập không chọn thanh lý rút lui, mà khởi động con đường tái thiết được gọi là "Dự án Phượng hoàng": chia tách hoạt động kinh doanh thành hai phần. Meow dẫn dắt Jupiter, nhằm giải quyết tình trạng phân mảnh thanh khoản của Solana, xác định mức giá tối ưu thông qua thuật toán định tuyến; Ben Chow thì cầm lái Meteora, tập trung phát triển mô hình nhà tạo lập thị trường thanh khoản động (DLMM) hiệu quả vốn cao. Sự chia tách này bề ngoài là tập trung nghiệp vụ, nhưng thực chất là hai thương hiệu độc lập hình thành bánh đà bổ sung, nhưng trong cấu trúc cổ đông và logic nền tảng vẫn luôn có mạch kết nối.

Về phía lưu lượng, Jupiter đi theo chiến lược xâm lấn. Theo dữ liệu từ nền tảng dữ liệu tài sản mã hóa RootData, tháng 1 năm 2025, Jupiter thông qua việc mua lại Moonshot, đã thành công mở ra con đường ngắn nhất cho các nhà đầu tư nhỏ lẻ mua memecoin trực tiếp thông qua Apple Pay hoặc thẻ tín dụng, đè bẹp rào cản luôn cao ngất ngưởng của ngành công nghiệp mã hóa xuống mức tiêu dùng phổ thông.

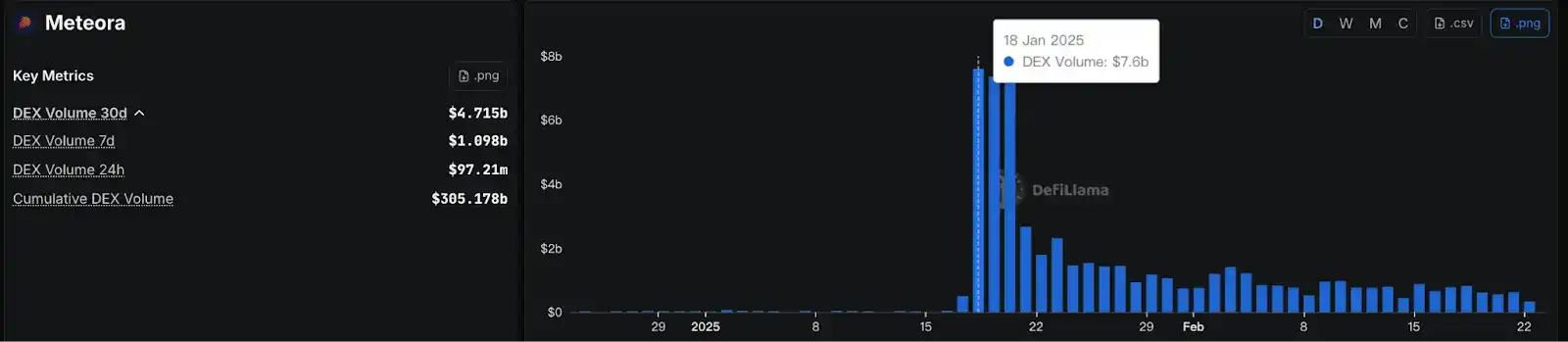

Sự sắp đặt này đã thành công chuyển đổi thành sức mạnh hiện thực trong cơn sốt token TRUMP: khi một lượng lớn lưu lượng nhỏ lẻ tràn vào thông qua Moonshot, những lệnh mua này đã chính xác đâm vào thanh khoản ban đầu mà đội ngũ TRUMP thiết lập trên Meteora. Vòng lặp khép kín "tiền đài thu hút lưu lượng, hậu đài tiếp nhận giao dịch" này đã giúp Meteora tạo ra khối lượng giao dịch 7,6 tỷ USD trong một ngày, chiếm 20% thị phần giao dịch DEX toàn chain Solana.

Đồng thời, bộ tổng hợp DEX flagship của Jupiter đã phát triển thành nền tảng của hệ sinh thái Solana. Nó không còn giới hạn ở hoán đổi token, mà còn giới thiệu các sản phẩm được lặp lại liên tục như hợp đồng vĩnh viễn, thị trường cho vay, thị trường dự đoán. Đến đây, Moonshot, Jupiter và Meteora đã xây dựng một hệ sinh thái vòng lặp khép kín hoàn chỉnh từ nhập quỹ fiat, lưu lượng frontend, định tuyến giao dịch, sản phẩm đa chức năng, đến tạo lập thị trường tự động, hoàn thành việc chuyển đổi từ "bên dự án" sang "người kiểm soát hệ sinh thái".

Tranh cãi airdrop Meteora và nghi ngờ niêm yết Upbit

Mặc dù độc quyền theo chiều dọc mang lại hiệu quả, nhưng sự chênh lệch thông tin đi kèm và nghi ngờ lạm dụng quyền lực luôn bao trùm lên Hệ thống Jupiter, trong đó việc phân bổ airdrop Meteora (MET) và sóng gió niêm yết Upbit khiến cộng đồng nghi ngờ rằng đây không phải là "ưu tiên cộng đồng".

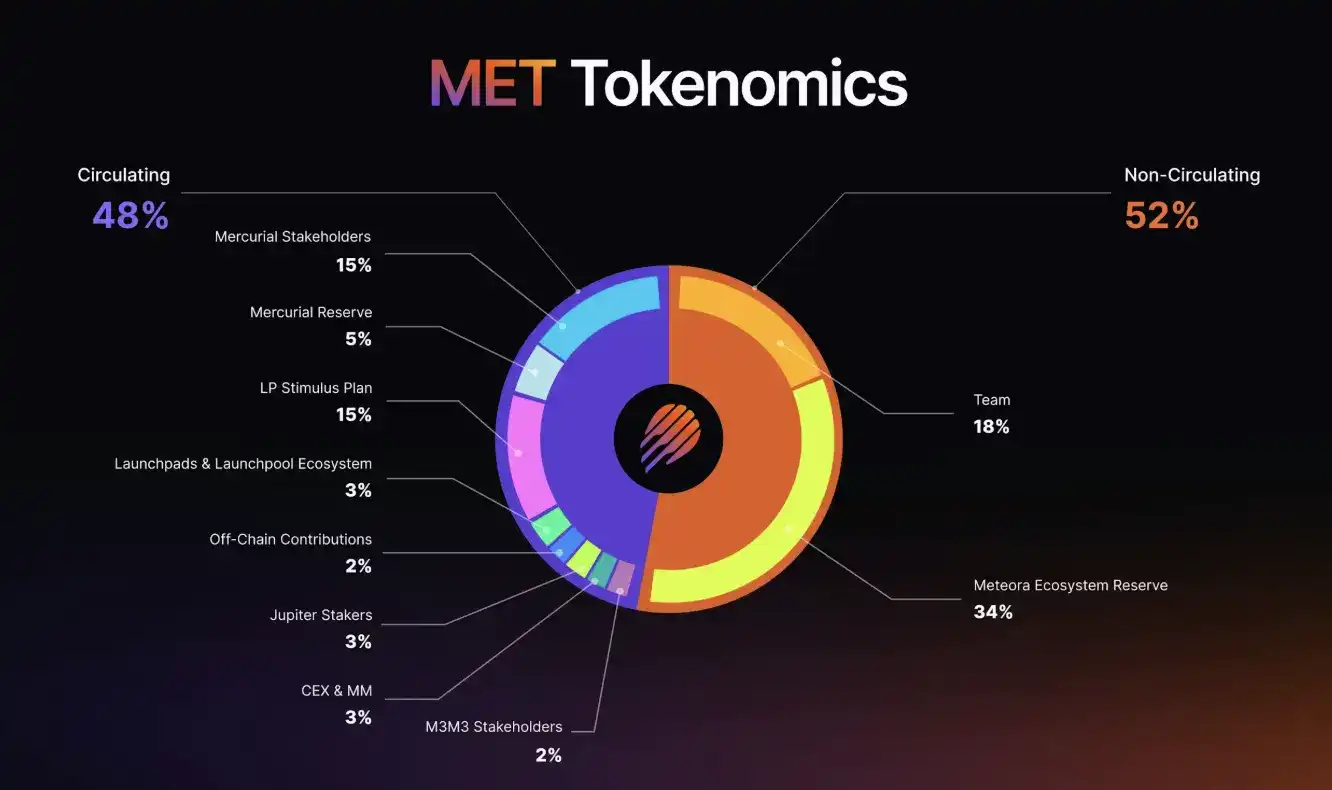

Ngày 23 tháng 10 năm 2025, Meteora đón nhận TGE. Khi đó tổng nguồn cung token là 1 tỷ枚, 48% tổng nguồn cung (tức 480 triệu枚) token đã được mở khóa hoàn toàn ngay lập tức và đi vào lưu thông. Đội ngũ tuyên bố, hành động này là cố ý, nhằm đạt được "khám phá giá trị thực", nhưng câu trả lời từ thị trường vô cùng thảm khốc, MET sau khi mở bán đã giảm mạnh từ 0,90 USD xuống 0,51 USD chỉ trong vài giờ, giảm hơn 55% trong một ngày.

Theo phân tích dữ liệu on-chain giai đoạn đầu TGE, tính công bằng của phân bổ airdrop tồn tại lỗ hổng lớn. 4 địa chỉ nhận đầu tiên đã lấy đi khoảng 45,94 triệu枚 token, chiếm 28,5% tổng số đã nhận. Hành vi của các địa chỉ này bất thường:

-

1. Địa chỉ nghi ngờ số 1 (3vAau...ae): Đã nhận 12,15 triệu枚 MET (trị giá 6,31 triệu USD tại thời điểm đó). Địa chỉ này không chỉ từng nhận airdrop Mercurial (MER) trước đây, mà còn đã bán ra hơn 30 triệu枚 JUP trên các sàn giao dịch, phương thức bán ra tương tự đã được chuyển sang MET.

-

2. Địa chỉ liên quan số 2 và số 3: Hai địa chỉ này thể hiện tính đồng bộ rất cao, số lượng chuyển JUP của chúng nhiều lần khóa chính xác ở con số cụ thể 2,622,632.41, và thời gian hoạt động hoàn toàn trùng khớp, có thể thuộc về một tổ chức do cùng một thế lực kiểm soát.

-

3. Địa chỉ số 4: Đã nhận 10 triệu枚 MET. Kỳ lạ là, địa chỉ này chỉ được tạo sau thời điểm chụp nhanh (snapshot), và chưa bao giờ tham gia bất kỳ hoạt động thêm thanh khoản hay staking nào. Việc nhận "từ không mà ra" này hoàn toàn thoát ly khỏi logic của cơ chế điểm.

Nếu như phân bổ airdrop là sự thể hiện của tham nhũng quyền lực và lạm dụng, thì việc rò rỉ thông tin niêm yết sàn giao dịch đã chạm vào vùng xám của ngành. Ngày 18 tháng 11 năm 2025, Meteora chính thức lên sàn Upbit, nhưng ngay trước khi thông báo chính thức được phát đi, đã có nguồn tin cho biết đã nắm được thông tin này, và thu lợi thông qua rò rỉ thông tin nội bộ, mặc dù chưa có bằng chứng trực tiếp chỉ ra đội ngũ lõi Jupiter hoặc Meteora, nhưng kết hợp với tranh cãi airdrop MET, đã khiến cộng đồng dán nhãn không tin tưởng lên họ.

Bê bối Libra: Sự từ chức của Ben Chow và vở kịch trách nhiệm Roshomon

Quay ngược thời gian về tháng 2 năm 2025, token LIBRA được Tổng thống Argentina Javier Milei bảo trợ xuất hiện ầm ầm, vốn hóa thị trường tăng vọt lên 4,6 tỷ USD chỉ trong vài giờ ngắn ngủi, sau đó gần như về zero, dẫn đến hàng chục nghìn nhà đầu tư thiệt hại hơn 280 triệu USD. Lửa dư luận nhanh chóng hướng về phía đội ngũ Meteora và Jupiter, bên ngoài cáo buộc đội ngũ trong khi biết rõ việc khởi động token tồn tại hành vi chạy trước của scientist và wash trading, vẫn cung cấp nhãn "đã xác minh" và hỗ trợ thanh khoản cho LIBRA. Mặc dù đội ngũ khẳng định việc xác minh chỉ để phòng ngừa token giả, chứ không phải bảo trợ, nhưng công chúng rõ ràng không chấp nhận.

Dưới áp lực dư luận, nhà lãnh đạo cốt lõi của Meteora là Ben Chow tuyên bố từ chức, và thuê hãng luật Fenwick & West tiến hành điều tra độc lập. Tuy nhiên hành động này lại gây ra khủng hoảng thứ hai: Fenwick & West đang vướng sâu vào vụ kiện tập thể do sự sụp đổ của FTX gây ra, bên ngoài cáo buộc hãng luật này từng hỗ trợ SBF làm mờ ranh giới giữa FTX và Alameda Research.

Phản ứng của cộng đồng gần như là chế nhạo lạnh lùng, dùng một cố vấn pháp lý cũ của FTX đang vướng vụ kiện riêng để "điều tra độc lập" vấn đề đạo đức của dự án thuộc hệ thống FTX cũ, cách thức "dùng tranh cãi xử lý tranh cãi" này khiến bên ngoài càng nghi ngờ liệu Hệ thống Jupiter có thực sự muốn hướng tới minh bạch hay không, mặc dù Meow cuối cùng dưới áp lực dư luận đã cho biết sẽ đánh giá lại việc lựa chọn cố vấn pháp lý, nhưng không có giải thích theo sau.

Ảnh hưởng lưỡi dao hai lưỡi của độc quyền theo chiều dọc đối với hệ sinh thái DeFi

Đối với người dùng thông thường, độc quyền theo chiều dọc đồng nghĩa với hiệu suất cực cao. Khi bạn sử dụng Moonshot để nhập quỹ, thông qua Jupiter để tìm định tuyến, cuối cùng hoàn thành giao dịch trong pool của Meteora, do toàn bộ chuỗi được giao cho cùng một đội ngũ hệ thống tối ưu hóa, tỷ lệ thất bại giao dịch và hao mòn trải nghiệm được giảm xuống mức thấp nhất. Ngoài ra, do đội ngũ nắm giữ cả hai đầu lưu lượng và thanh khoản, họ có thể nhanh chóng hỗ trợ các token tiềm năng hiện tượng như TRUMP, từ đó duy trì sức nóng và mức độ hoạt động on-chain của Solana.

Nhưng đối với toàn bộ hệ sinh thái, sự tập trung cao độ này gần như đồng nghĩa với rủi ro cao. Khi một đội ngũ đồng thời kiểm soát lưu lượng frontend, trọng số định tuyến giao dịch, thị trường cho vay và pool thanh khoản, một khi private key lõi của họ gặp vấn đề an ninh, hoặc thành viên lõi buộc phải ngừng hoạt động do tranh chấp pháp lý, thanh khoản rất có thể bị tấn công nghiêm trọng trong thời gian ngắn.

Đáng quan tâm hơn là vấn đề "độc quyền đổi mới". Jupiter kiểm soát phần lớn định tuyến luồng đơn hàng trên Solana, các DEX mới ra đời nếu không hòa nhập vào hệ sinh thái Jupiter, hầu như mất đi điều kiện cơ bản để có được lưu lượng. Cục diện đầu sỏ ở tầng định tuyến này, về bản chất đã cấu thành một ngưỡng thị trường vô hình - không phải dựa vào chất lượng sản phẩm quyết định ai thắng, mà dựa vào mối quan hệ gần xa với Jupiter. Đáng lo ngại hơn, bản thân Jupiter cũng thông qua Meteora tham gia vào nghiệp vụ thanh khoản, tồn tại xung đột lợi ích rõ ràng giữa "quyết định hướng đi của lưu lượng" và "bản thân cũng là người hưởng lợi từ lưu lượng".

Kết luận: Bóng tối của Hệ thống Jupiter, và câu trả lời thị trường vẫn chưa nhận được

ZachXBT cuối cùng đã phơi bày Axiom, nhưng điều này không có nghĩa Meteora, hay toàn bộ Hệ thống Jupiter là trong sạch, điều này có thể chỉ có nghĩa là phạm vi điều tra lần này của ZachXBT không bao phủ đến đó, hoặc là bằng chứng trực tiếp không đủ.

Tranh cãi của Meteora, xưa nay không phải là một vấn đề pháp lý trắng đen, nó là sự chồng chất của một loạt vùng xám: lợi dụng chênh lệch thông tin, tranh cãi airdrop, lựa chọn cố vấn pháp lý, thậm chí là lý do thoái thác "chúng tôi chỉ cung cấp cơ sở hạ tầng" giống hệt nhau sau mỗi lần token nổi tiếng sụp đổ.

Đội ngũ khởi nghiệp có nguồn gốc Singapore-Malaysia này, trong ba năm qua quả thực đã cho thị trường thấy năng lực thực thi sản phẩm của họ, nhưng họ cũng ở mỗi vùng xám quản lý, dùng logic thương mại của mình để arbitrage đầy đủ. Sự tin tưởng trong ngành công nghiệp mã hóa chưa bao giờ dễ dàng như vậy, khi cổng vào lưu lượng, thực thi giao dịch và thanh khoản của một hệ sinh thái bị cùng một cộng đồng lợi ích kiểm soát, chi phí cuối cùng đều do các nhà đầu tư nhỏ lẻ gánh chịu.

Vụ cá cược trên Polymarket đã kết thúc, nhưng về Jupiter và Meteora, thị trường vẫn chưa nhận được câu trả lời.