Tác giả:Shaun Paul Lee

Biên dịch: Deep Tide TechFlow

Bao nhiêu tiền điện tử đã "chết"?

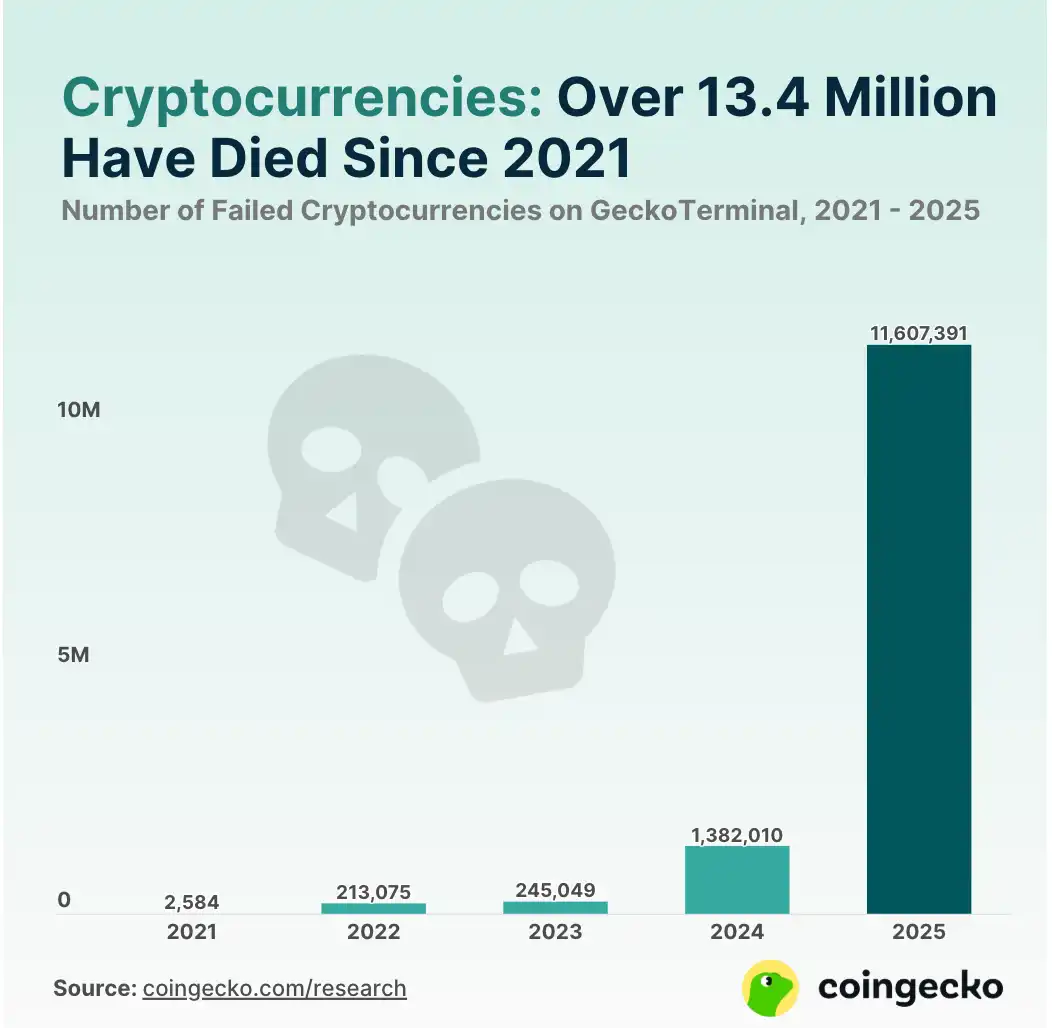

Theo dữ liệu từ GeckoTerminal, 53.2% các dự án tiền điện tử đã thất bại, với phần lớn tập trung vào năm 2025. Chỉ riêng năm 2025, 11.6 triệu dự án token đã kết thúc, chiếm 86.3% tổng số dự án thất bại. Hiện tượng này có liên quan mật thiết đến sự biến động mạnh mẽ của thị trường trong năm, đặc biệt là tác động đến phân khúc memecoin.

Khả năng tồn tại của token giảm mạnh có thể liên quan đến sự biến động của thị trường trong năm, đặc biệt ảnh hưởng đến lĩnh vực meme coin.

Đáng kinh ngạc, chỉ trong quý IV/2025 đã có 7.7 triệu dự án token sụp đổ, chiếm 34.9% tổng số dự án thất bại. Sự sụt giảm mạnh này có liên quan chặt chẽ đến "phản ứng dây chuyền thanh lý" xảy ra vào ngày 10 tháng 10. Trong sự kiện kỷ lục này, 19 tỷ USD vị thế đòn bẩy đã bị thanh lý trong 24 giờ, trở thành sự kiện giải đòn bẩy lớn nhất trong lịch sử tiền điện tử tính theo ngày.

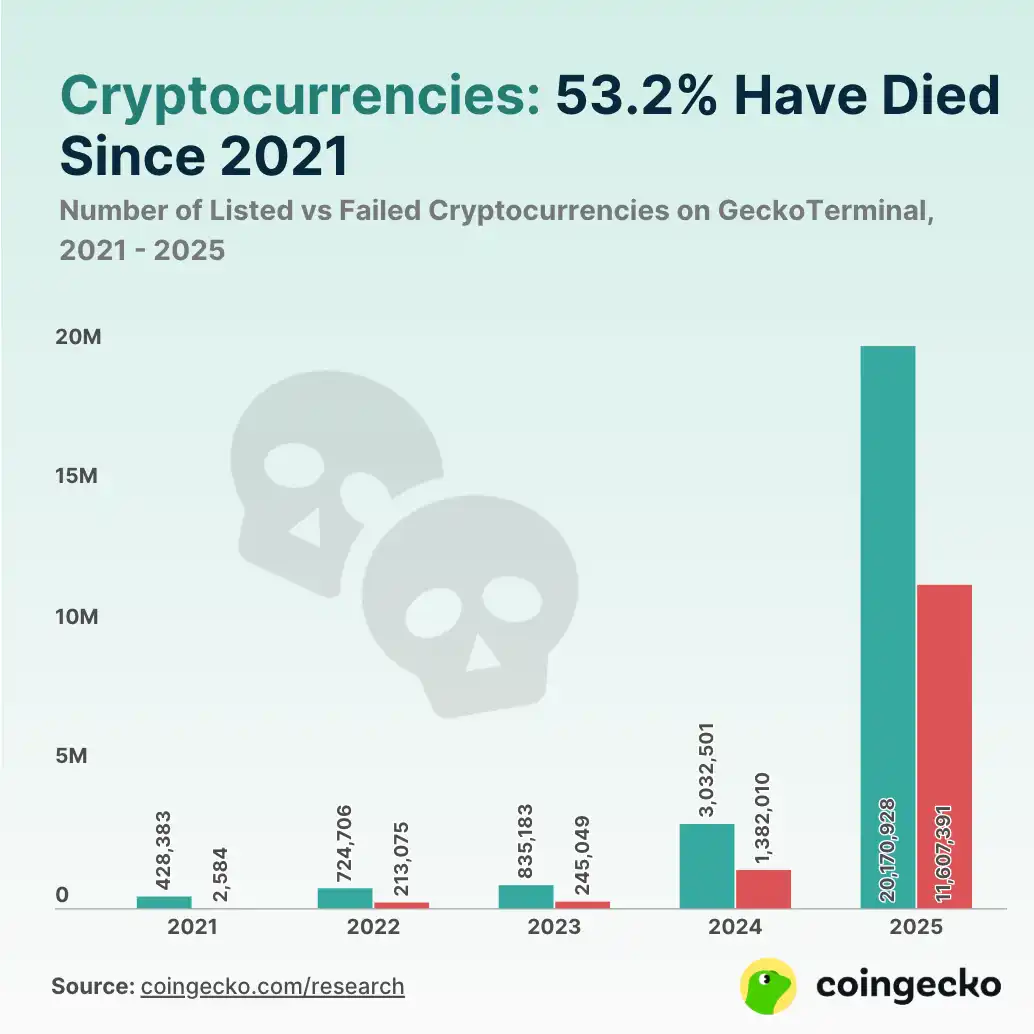

Mặc dù thị trường tiền điện tử năm 2025 cực kỳ biến động, nhưng tổng số dự án tiền điện tử lại tăng mạnh. Từ 428.383 dự án trên GeckoTerminal vào năm 2021, con số này đã tăng vọt lên gần 20.2 triệu dự án vào năm 2025. Sự tăng trưởng này chủ yếu do sự nổi lên của các nền tảng phát hành token, khiến việc tạo ra các meme coin và dự án chất lượng thấp trở nên cực kỳ dễ dàng.

86.3% tiền điện tử chết vào năm 2025

Tính đến ngày 31 tháng 12 năm 2025, tổng cộng 11.6 triệu dự án tiền điện tử đã thất bại, lập kỷ lục mới về số lượng dự án thất bại trong một năm. Những dự án thất bại này chiếm 86.3% tổng số trường hợp thất bại từ năm 2021 đến 2025.

Theo sau là năm 2024, với khoảng 1.4 triệu dự án thất bại, chiếm 10.3% tổng số thất bại trong năm năm qua. Năm 2024 cũng là đỉnh tăng trưởng thứ hai về số lượng dự án tiền điện tử, với hơn 3 triệu dự án mới tham gia thị trường. Tuy nhiên, trước khi nền tảng pump.fun ra mắt vào năm 2024, số lượng tiền điện tử thất bại vẫn duy trì ở mức thấp với sáu chữ số. Ngược lại, tổng số dự án thất bại từ năm 2021 đến 2023 chỉ chiếm 3.4% tổng số thất bại trong năm năm qua.

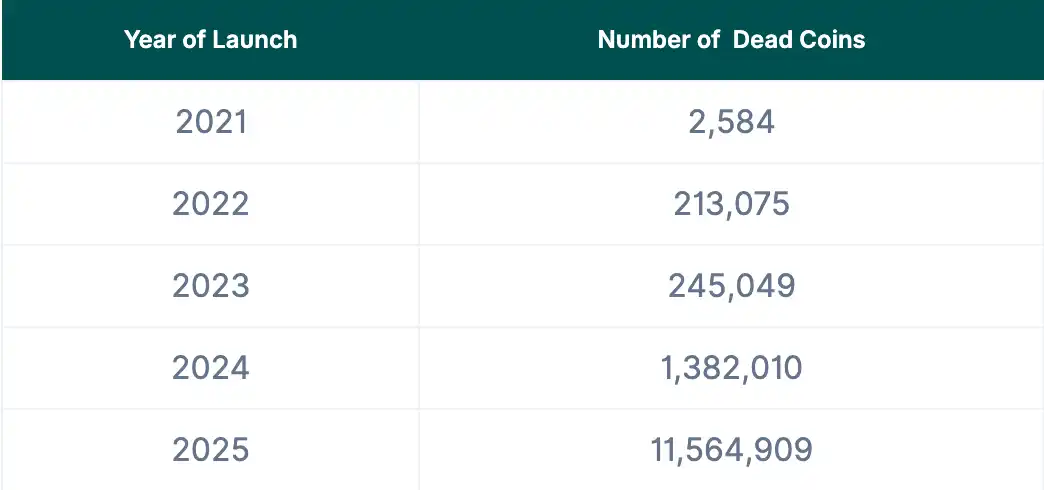

Theo năm thống kê: Dữ liệu dự án tiền điện tử thất bại

Dưới đây là thống kê số lượng dự án tiền điện tử thất bại hàng năm từ 2021 đến 2025:

Phương pháp nghiên cứu

Nghiên cứu này phân tích các token và dự án tiền điện tử (gọi chung là "tiền điện tử") từng được niêm yết trên GeckoTerminal từ ngày 1 tháng 7 năm 2021 đến ngày 31 tháng 12 năm 2025 nhưng không còn giao dịch tích cực. Các dự án này được phân loại là "đã thất bại" hoặc "đã chết" và được nhóm theo năm giao dịch tích cực cuối cùng.

- Chỉ thống kê các token đã có ít nhất một giao dịch trước khi thất bại.

- Đồng thời, chỉ bao gồm các dự án token đã "tốt nghiệp" từ nền tảng pump.fun.