Circle, nhà phát hành stablecoin, đang phát triển phiên bản tăng cường quyền riêng tư cho đồng USDC neo giá USD của mình, nhằm thúc đẩy việc áp dụng thể chế bằng cách cung cấp tính bảo mật cao hơn so với các blockchain công khai truyền thống.

Stablecoin mới, có tên USDCx và nhắm mục tiêu đến người dùng ngân hàng và doanh nghiệp, đang được xây dựng với sự hợp tác của công ty blockchain tập trung vào quyền riêng tư Aleo, Fortune đưa tin hôm thứ Ba, trích dẫn Howard Wu, đồng sáng lập Aleo.

Không giống như hầu hết các stablecoin hiện có, có địa chỉ ví và chi tiết giao dịch hiển thị đầy đủ trên chuỗi, USDCx được thiết kế để cung cấp "quyền riêng tư cấp độ ngân hàng". Theo báo cáo, Circle vẫn có thể cung cấp hồ sơ tuân thủ nếu cơ quan thực thi pháp luật hoặc cơ quan quản lý yêu cầu thông tin về các giao dịch cụ thể.

Sáng kiến này nhằm giải quyết một trở ngại chính đối với các tổ chức tài chính lớn, nhiều tổ chức trong số đó đã do dự sử dụng các hệ thống thanh toán dựa trên blockchain vì luồng giao dịch của họ sẽ được công khai.

Aleo từ lâu đã lập luận rằng quyền riêng tư là điều cần thiết cho giai đoạn tiếp theo của việc áp dụng stablecoin. Trong một bài đăng vào tháng Năm, công ty viết rằng mặc dù tính minh bạch thường được quảng bá là một lợi thế cốt lõi của blockchain, "nó trở thành một gánh nặng khi xử lý dữ liệu thanh toán nhạy cảm, bí mật."

Aleo không phải là công ty duy nhất thúc đẩy quyền riêng tư trong stablecoin. Như Cointelegraph đã đưa tin, nhà cung cấp cơ sở hạ tầng tài sản kỹ thuật số Taurus đã phát triển một hệ thống hợp đồng thông minh riêng tư cho stablecoin, được thiết kế để cho phép các giao dịch ẩn danh. Cách tiếp cận này nhằm mục đích thúc đẩy việc sử dụng các tài sản ổn định cho các khoản thanh toán nội bộ công ty và biên chế nhân viên.

Liên quan: Nhóm vận động hành lang ngân hàng 'hoảng loạn' về stablecoin sinh lời

Stablecoin chiếm vị trí trung tâm tại Mỹ

Bước đi của Circle vào các tài sản ổn định tập trung vào quyền riêng tư diễn ra khi ngày càng nhiều tổ chức lớn bắt đầu khám phá stablecoin sau Đạo luật GENIUS của Mỹ, khuôn khổ quy định mới quản lý các token neo giá USD.

Như Cointelegraph đã đưa tin, một cuộc đua stablecoin của các tập đoàn đang nổi lên sau GENIUS. Citigroup đã hợp tác với Coinbase để thử nghiệm các hệ thống thanh toán dựa trên stablecoin cho khách hàng của mình, trong khi các công ty Phố Wall khác, bao gồm JPMorgan và Bank of America, được cho là đang trong giai đoạn đầu thử nghiệm các công nghệ tương tự.

Nhà cung cấp dịch vụ chuyển tiền toàn cầu Western Union cũng đang xây dựng hệ thống thanh toán tài sản kỹ thuật số trên Solana, với kế hoạch giới thiệu Token Thanh toán USD như một phần của quá trình cải tổ cơ sở hạ tầng. Trong khi đó, gã khổng lồ thanh toán toàn cầu Visa đã mở rộng các dịch vụ stablecoin của mình giữa sự cạnh tranh ngày càng gay gắt trong lĩnh vực này.

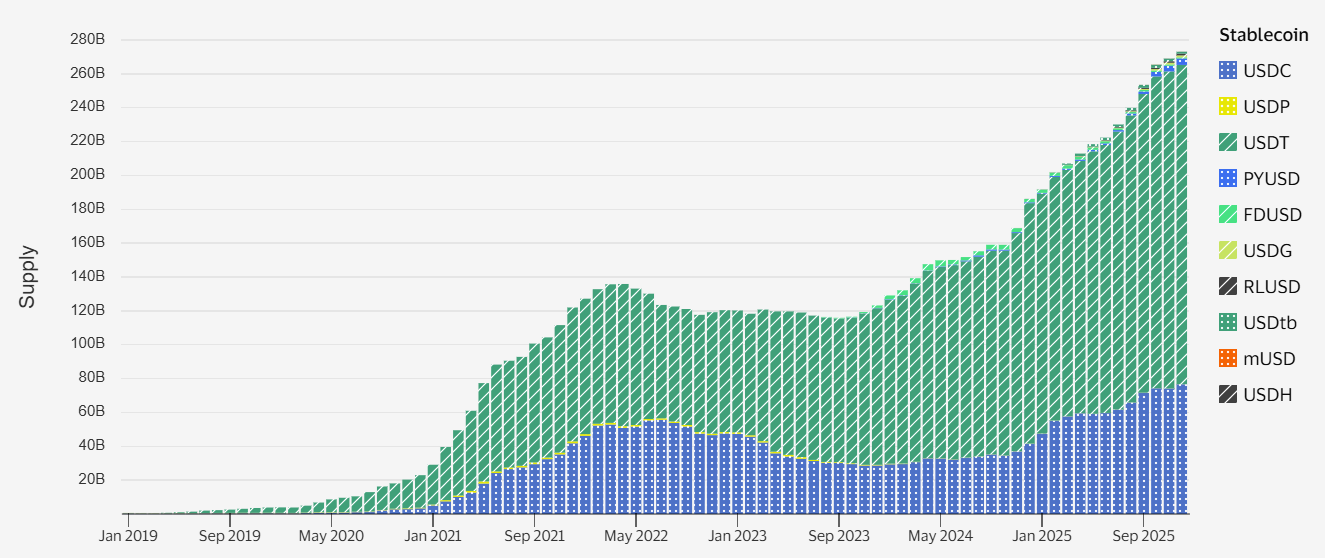

Đồng đô la Mỹ là nền tảng cho phần lớn hoạt động stablecoin toàn cầu. USDC (USDC) và USDt (USDT) của Tether cùng chiếm khoảng 85% thị trường, trong khi các token liên kết với đô la khác, bao gồm đô la tổng hợp và PayPal USD (PYUSD), cũng nằm trong số lớn nhất.

Liên quan: Crypto Biz: Các gã khổng lồ Phố Wall đặt cược vào stablecoin