Bài viết được biên dịch bởi: Block unicorn

Công ty này đã kiếm được hàng tỷ USD từ thu nhập lãi suất bằng cách nắm giữ dự trữ trái phiếu chính phủ làm tài sản thế chấp cho stablecoin của mình, đồng thời trả phí cho các nền tảng khác để phân phối và xử lý thanh toán USDC trên toàn hệ thống thanh toán. Circle kiếm được khoảng 60 xu cho mỗi đô la mà họ phải trả cho các đối tác của USDC. Miễn là biên lợi nhuận đủ lớn, họ có thể đủ khả năng chi trả. Nhưng khi môi trường lãi suất thấp đến, công ty phát hành USDC này đã mất đi quá nhiều lợi nhuận. Trong phần lớn thời gian phát triển của mình, Circle chỉ sở hữu một sản phẩm duy nhất: USDC.

Trong báo cáo tài chính quý I năm 2026 được công bố gần đây, nhà phát hành USDC đã công bố nhiều sáng kiến nhằm nâng cao giá trị trong phạm vi hoạt động của mình. Trong số đó có: đợt bán trước 222 triệu USD cho token Layer-1 gốc ARC với định giá pha loãng hoàn toàn đạt 30 tỷ USD; ra mắt cơ sở hạ tầng đại lý AI; và mở rộng mạng lưới thanh toán Circle, cho phép ngân hàng tạo điều kiện thanh toán bằng stablecoin thông qua việc tránh sự biến động của tài sản kỹ thuật số. Những thành tựu mà Circle đạt được trong vài quý gần đây sẽ thay đổi thực trạng này.

Tóm lại, những biện pháp này đánh dấu nỗ lực của Circle để chuyển đổi từ một công ty đơn tầng thành một nền tảng tài chính toàn diện, có khả năng vận hành và thu về giá trị ở nhiều cấp độ của ngăn xếp thanh toán.

Hôm nay, tôi sẽ đánh giá liệu Circle có thể sử dụng tích hợp dọc để bù đắp cho sự thu hẹp của doanh thu từ lãi suất, vốn đang giảm dần sau mỗi lần Fed hạ lãi suất hay không.

Chiếc Phao Biến Mất

Quý I năm 2026, tổng doanh thu của Circle là 694 triệu USD, tăng 20% so với cùng kỳ năm ngoái. Sự tăng trưởng này hoàn toàn nhờ vào việc mở rộng quy mô stablecoin đang lưu hành, bản thân USDC không có bất kỳ cải thiện nào. Quy mô stablecoin lưu hành đã tăng từ 235 tỷ USD vào tháng 3 năm 2025 lên 315 tỷ USD vào tháng 3 năm 2026, tăng hơn 30%. Trong cùng kỳ, thị phần của USDC giảm 62 điểm cơ bản.

Circle đang đối mặt với vấn đề lớn hơn. Kỷ nguyên lãi suất thấp đã đến, lãi suất Fed đã giảm từ 4.5% một năm trước xuống còn 3.75% hiện tại.

Mặc dù lượng USDC lưu hành trung bình tính đến quý I năm 2026 đã tăng 39% so với cùng kỳ năm ngoái, nhưng doanh thu dự trữ của Circle chỉ tăng 17%, đạt 653 triệu USD. Điều này là do tỷ lệ dự trữ trung bình giảm 66 điểm cơ bản so với cùng kỳ năm ngoái, từ 4.16% trong quý I năm 2025 xuống còn 3.50% trong quý I năm 2026, do đó đã bù đắp đáng kể cho mức tăng trưởng nói trên.

Đây không phải là hiện tượng một lần. Trong bốn quý qua, khoảng cách giữa tốc độ tăng trưởng doanh thu dự trữ của Circle và tốc độ tăng trưởng nguồn cung USDC tiếp tục thu hẹp.

Nguồn thu nhập chính của Circle không tăng trưởng tương xứng với nguồn cung stablecoin lưu hành của họ.

Công ty cũng đang đối mặt với vấn đề thất thoát giá trị.

60 Xu Đánh Thức

Điều này có nghĩa là chi phí cho mỗi đô la mà các nền tảng nắm giữ và phân phối USDC là hơn 60 xu. Trong số 405 triệu USD phí phân phối, Circle chỉ trả cho Coinbase 330 triệu USD (khoảng 80%) trong quý I năm 2026. Trong số 653 triệu USD doanh thu dự trữ trong quý này, Circle đã trả cho các đối tác 405 triệu USD dưới dạng chi phí phân phối và giao dịch.

Trong một ngành công nghiệp mà các tay chơi mới liên tục mở rộng và tích hợp vào mọi khía cạnh của ngăn xếp công nghệ, đây quả thực là một khoản tiền lớn bị lãng phí.

Vào lúc này, mọi dấu hiệu đều cho thấy công ty Circle nên nhìn nhận thực tế. Lãi suất tiếp tục giảm, dẫn đến doanh thu dự trữ của họ cũng giảm theo; chi phí phân phối cao, tiếp tục gây thất thoát giá trị; và hoạt động kinh doanh cốt lõi của Circle vẫn là một chỉ số thay thế cho lợi suất, giá trị của nó đang bị thu hẹp sau mỗi lần Fed hạ lãi suất. Dưới sự lãnh đạo của Tổng thống Mỹ Donald Trump, kỳ vọng thị trường về một lập trường ôn hòa từ Fed ngày càng mạnh mẽ.

Circle sẽ làm gì để đối phó? Câu trả lời là: Thông qua tích hợp dọc, thu về nhiều giá trị hơn trong toàn bộ chuỗi hoạt động kinh doanh và giảm sự phụ thuộc vào thu nhập từ lãi suất.

Để hiểu Circle đang xây dựng gì, hãy xem xét những gì họ hiện đang sở hữu.

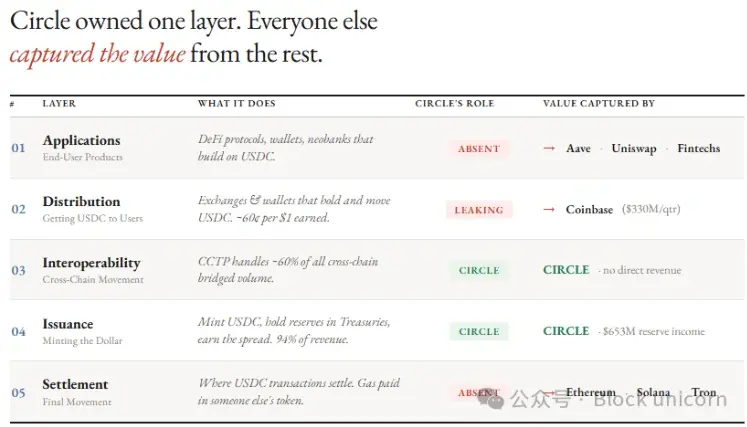

Nhà phát hành USDC bắt đầu từ tầng đáy của ngăn xếp stablecoin - tầng phát hành, và trong nhiều năm qua, họ đã quan sát người khác thu về giá trị ở mỗi tầng trên họ.

Ở tầng phát hành, Circle phát hành USDC và EURC, nắm giữ dự trữ trái phiếu chính phủ Mỹ thông qua quỹ dự trữ Circl thuộc BlackRock, quản lý tỷ giá neo 1:1 và xử lý việc phát hành và mua lại thông qua Circle Mint. 94% tổng doanh thu của họ đến từ lợi nhuận dự trữ trái phiếu chính phủ.

Sau đó, Circle mở rộng hoạt động kinh doanh sang tầng tương tác thông qua Giao thức Chuyển giao Liên chuỗi (CCTP) của mình, cho phép chuyển USDC giữa các blockchain và xử lý khoảng 60% khối lượng giao dịch cầu nối liên chuỗi. Mặc dù cơ chế này chịu trách nhiệm định tuyến USDC giữa các chuỗi, nhưng bản thân CCTP lại chạy trên các chuỗi do người khác sở hữu. Do đó, Circle không thể thu được lợi nhuận trực tiếp đáng kể từ nó.

Tất cả các tầng khác trong ngăn xếp đều thuộc sở hữu của người khác.

Hệ thống thanh toán chạy trên Ethereum, Solana và Tron. Mỗi giao dịch USDC đều phải trả phí gas bằng token khác (ETH, SOL, TRX), và Circle không có bất kỳ quyền kiểm soát nào đối với tắc nghẽn, phí hoặc quản trị trên các chuỗi này.

Các kênh phân phối chủ yếu phụ thuộc vào Coinbase, các sàn giao dịch và ví. Circle cần phải trả tỷ lệ chia sẻ lợi nhuận, chi phí cho chương trình khuyến khích và chi phí tích hợp để đưa USDC đến tay người dùng.

Các bên thứ ba, chẳng hạn như giao thức Tài chính phi tập trung (DeFi), công ty công nghệ tài chính, ngân hàng mới và thị trường dự đoán, đã xây dựng các ứng dụng và sản phẩm sử dụng USDC. Điều này có nghĩa là khách hàng cuối, dù là khách hàng bán lẻ hay tổ chức, không cần phải giao dịch trực tiếp với Circle.

Cấu trúc này dẫn đến việc Circle chỉ kiếm được 40 xu cho mỗi đô la mà họ kiếm được.

Nắm Quyền Kiểm Soát Ngăn Xếp Công Nghệ

Vào ngày 11 tháng 5, Circle đã công bố ba kế hoạch đầu tư nhằm tích hợp dọc các cấp độ hoạt động kinh doanh mà trước đây họ chưa sở hữu.

Đầu tiên là thanh toán. Circle sở hữu blockchain Layer-1 gốc Arc, được thiết kế để thu về phí giao dịch hiện đang phát sinh khi USDC được chuyển trên các blockchain như Ethereum, Solana và Tron.

Arc tương thích với EVM, cung cấp xác nhận cuối cùng trong chưa đầy một giây và sử dụng USDC làm token phí gas gốc, với phí mỗi giao dịch khoảng 0.001 USD. Để làm cho chuỗi của mình hấp dẫn hơn đối với người dùng tổ chức, Circle cung cấp kiến trúc có thể cấu hình quyền riêng tư và khả năng chống tấn công lượng tử. Các blockchain công cộng đa dụng như Ethereum và Solana hoàn toàn minh bạch và không thể cung cấp sự bảo vệ quyền riêng tư cho các giao dịch nhạy cảm như thanh toán tổ chức.

Circle đã huy động được 222 triệu USD thông qua đợt bán trước token ARC với định giá đạt 30 tỷ USD. Vòng gọi vốn này do a16z dẫn đầu với 75 triệu USD, các nhà đầu tư khác bao gồm BlackRock, Apollo Global Management, Sở Giao dịch Liên lục địa (mẹ của Sở Giao dịch Chứng khoán New York), Standard Chartered, ARK Invest, SBI Group, IDG Capital, Bullish và Haun Ventures.

Thứ hai là phân phối. Mạng lưới Thanh toán Circle (CPN) giúp nhà phát hành USDC giảm sự phụ thuộc vào Coinbase.

CPN kết nối trực tiếp các tổ chức tài chính vào mạng lưới của Circle, cho phép tạo, mua lại và định tuyến USDC mà không cần phải thông qua sàn giao dịch. Mạng lưới này có 136 tổ chức đăng ký (tăng 36% so với quý trước), khối lượng giao dịch hàng năm đạt 8.3 tỷ USD (tăng 17% so với quý trước) và cung cấp dịch vụ thanh toán bằng tiền pháp định tại hơn 50 quốc gia/vùng lãnh thổ.

Do đó, tỷ lệ USDC dựa trên cơ sở hạ tầng riêng của Circle đã tăng gần gấp ba lần, từ khoảng 6% một năm trước lên 17.2%. Ngay cả khi tỷ suất lợi nhuận từ dự trữ có giảm, biên lợi nhuận RLDC (doanh thu trừ chi phí phân phối và giao dịch tính theo phần trăm doanh thu) đã tăng dần từ 38% trong quý II năm 2025 lên 41% trong quý I năm 2026.

Circle hiện chưa thương mại hóa CPN, mà ưu tiên tăng trưởng người dùng hơn là thu phí. Nhưng một khi được thương mại hóa, mỗi đô la CPN được sử dụng thêm, Circle sẽ thu được doanh thu dựa trên mức sử dụng mà không cần phụ thuộc vào lãi suất.

Thông qua các sản phẩm như Agent Wallets, Nanopayments (hỗ trợ chuyển USDC miễn phí gas với giá trị thấp đến 0.000001 USD [một phần triệu đô la]), Agent Marketplace (nơi đại lý có thể khám phá và thanh toán cho dịch vụ) và Circle CLI (tăng tốc đăng ký đại lý và cấu hình ví), Circle đã xây dựng một nền kinh tế đại lý hoàn chỉnh.

Tầng thứ ba là tầng ứng dụng. Circle thông qua tầng thứ ba này, thu một khoản phí nhỏ cho các giao dịch lớn được thực hiện bởi đại lý AI, từ đó thu về giá trị liên tục trong toàn bộ nền kinh tế đại lý.

Cơ hội thị trường cho thanh toán đại lý là bao nhiêu? Tháng trước, giám đốc tiếp thị của Circle, Peter Schroeder, đã đăng thông báo rằng trong số 140 triệu giao dịch được thực hiện bởi đại lý AI trong chín tháng, USDC chiếm 98.6%.

Cuộc Đua Ngăn Xếp

Việc mở rộng của Circle vào hệ thống thanh toán không phải là dễ dàng. Gã khổng lồ thanh toán Stripe bắt đầu từ đỉnh, sau đó dần dần đi sâu hơn thông qua một loạt giao dịch và ra mắt sản phẩm. Việc mua lại Bridge giúp Stripe kiểm soát được các tầng ủy quyền, lưu trữ, ngoại hối và phát hành thẻ. Bằng cách ra mắt Tempo, Stripe đã tiến vào tầng thanh toán. Ngày nay, Stripe kiểm soát tất cả bảy tầng thanh toán, phục vụ 5 triệu thương nhân.

Tether sử dụng Plasma, được ấp ủ bởi nhà phát hành USDT, làm chuỗi thanh toán của mình. Tuy nhiên, Tether vẫn không được giám sát chặt chẽ như USDC.

Stripe thống trị trong lĩnh vực giao dịch giữa người với người, trong khi Tether dẫn đầu trong giao dịch đô la ở các thị trường mới nổi và giao dịch tiền điện tử. Do đó, Circle đang định vị mình trong lĩnh vực thanh toán tổ chức và giao dịch máy móc, nơi uy tín về quy định và cơ sở hạ tầng có thể lập trình có thể quan trọng hơn việc tích hợp thanh toán mà Stripe thống trị.

Sự Phản Công Của CRCL

Mặc dù Circle đã huy động được 222 triệu USD thông qua việc bán trước token ARC cho các nhà đầu tư tổ chức, nhưng nguồn vốn phát triển ban đầu cho ARC thực sự đến từ các cổ đông của CRCL. Mỉa mai thay, sức cản lớn nhất mà Circle có thể phải đối mặt là làm thế nào để đối phó với sự phản đối nội bộ.

Đối với một công ty đại chúng, sự gia tăng giá trị của token Arc có ý nghĩa gì? Tôi đã chỉ ra vấn đề này vào tháng 11 năm ngoái.

“Bản chất của token gốc sẽ gây ra một số tranh cãi trên thị trường công khai. Tại sao thị trường lại công nhận hoặc coi trọng một token gốc có thể nắm bắt giá trị được tạo ra bởi Arc và CPN, thay vì để giá trị đó quay trở lại báo cáo lãi lỗ của Circle? Tại sao lợi nhuận của Circle lại được sử dụng để tài trợ cho một trung tâm chi phí dự kiến sẽ không hoàn trả lợi nhuận cho cổ đông? Các cổ đông hiện tại sẽ không bao giờ chấp nhận điều này. Các nhà đầu tư trên thị trường công khai mua CRCL vì thu nhập từ dự trữ của nó. Họ khó có thể đứng nhìn một tài sản mới hấp thụ giá trị gia tăng từ cơ sở hạ tầng mà họ đã đầu tư.”

Circle sẽ giải quyết vấn đề này như thế nào? Liệu việc niêm yết Arc riêng biệt có hợp lý không? Chỉ có thể biết câu trả lời sau quý đầu tiên Arc mainnet ra mắt.

Hiện tại, mục tiêu dài hạn của Circle là thu về càng nhiều giá trị càng tốt bằng cách mở rộng ảnh hưởng ở những cấp độ này. Mỗi lần USDC được thanh toán trên Arc, Circle sẽ thu được phí thanh toán. Khi các tổ chức giao dịch thông qua CPN, Circle sẽ giữ lại lợi nhuận phân phối. Cuối cùng, khi các đại lý giao dịch thông qua Nanopayments trên Arc, Circle cũng hy vọng có thể thu phí ở cấp độ đó.