Tác giả gốc: Four Pillars(@FourPillarsFP)

Biên dịch gốc: AididiaoJP, Foresight News

Điểm chính

- Collector Crypt (CC) có tổng doanh thu tích lũy đạt 635 triệu USD, trong đó 90.6% được hoàn trả cho người dùng thông qua mua lại thẻ bài ngay lập tức, thu nhập ròng chỉ 43 triệu USD, tỷ lệ giữ lại 6.7%.

- Tổng khối lượng giao dịch thứ cấp trên tất cả các kênh không đầy 5 triệu USD, tỷ trọng eBay giảm từ 1.23% xuống 0.10% (giảm sáu quý liên tiếp).

- Giá trị nắm bắt token (đốt + mua lại) tổng cộng chỉ 1.4 triệu USD, chiếm 3.4% thu nhập ròng, trong khi ví hoạt động đã rút ra 45.7 triệu USDC.

- Khi khối lượng tăng gấp ba lần chuyển sang gói thẻ cao cấp, biên lợi nhuận ròng giảm từ 11.2% xuống còn một nửa là 5.8%. Mỗi khi lên một nấc mệnh giá, biên lợi nhuận hỗn hợp lại bị kéo xuống thêm.

- FDV khoảng 535 triệu USD hiện tại tương ứng với 7.3 lần thu nhập ròng, và đây là một "sòng bạc" có biên lợi nhuận liên tục bị nén, chỉ có khoảng 420 người chơi hoạt động mỗi ngày, tỷ lệ float 20.5%, 72% nguồn cung nội bộ bị khóa đến tháng 11 năm 2027.

Giới thiệu

Bạn gửi 1000 USD vào Collector Crypt, mở một gói thẻ Grail, nhận được một thẻ Pokemon được mã hóa token mà nền tảng định giá 1015 USD. Có vẻ như bạn đã kiếm lời. Chế độ Turbo tự động khởi động, bán lại thẻ cho giao thức với tỷ lệ mua lại 93%, 944 USD lập tức về tài khoản. Toàn bộ vòng lặp chỉ mất vài giây.

Vòng lặp này được vài trăm ví lặp lại nhanh chóng, đã tạo ra khối lượng giao dịch 635 triệu USD, và tạo ra FDV khoảng 535 triệu USD cho token CARDS. Bài viết này sẽ phân tích cấu trúc của các khối lượng này, liệu nền kinh tế sưu tập được định giá trong token có đang đến gần, và token có thể nhận được bao nhiêu phần từ doanh thu.

Lưu ý: Collector Crypt (viết tắt CC) là một nền tảng gacha (như hộp bí ẩn) trên chuỗi kết hợp thẻ sưu tập vật lý (chủ yếu là thẻ Pokemon, thẻ thể thao được phân loại) với NFT. Người dùng gửi USDC để mua các gói thẻ ngẫu nhiên ở các mức giá khác nhau (25 USD ~ 2500 USD+), mở ra sẽ nhận được một NFT thẻ bài được bảo chứng bởi một thẻ vật lý thật, nền tảng cung cấp mua lại ngay lập tức 85%~93% (chế độ Turbo mặc định bật), người dùng có thể bán lại thẻ cho nền tảng để lấy lại USDC trong vài giây, tạo thành một vòng lặp nhanh chóng.

635 triệu USD này thực chất là gì

90.6% khối lượng tích lũy được hoàn trả cho người dùng chỉ sau vài giây

Sản phẩm cốt lõi của CC là một cỗ máy gacha. Người dùng gửi USDC, mua các gói thẻ ngẫu nhiên (25 đến 2500 USD, có mức 5000 USD trong API nhưng chưa công bố), nhận được NFT thẻ bài được bảo chứng bởi thẻ vật lý được phân loại. Mỗi thẻ có "giá trị bảo hiểm", nền tảng cung cấp mua lại ngay lập tức 85%–93%.

Mua lại là hành vi mặc định chứ không phải ngoại lệ. Tất cả 33 cấu hình máy trong API CC đều bật turboMode: true. Thẻ bài tự động bán lại cho giao thức, người dùng nhận được USDC sau khi trừ chênh lệch trong vài giây.

Theo dữ liệu hàng ngày từ Blockworks tính đến ngày 13/6, doanh thu tích lũy 635 triệu USD, trong đó 576 triệu USD được hoàn trả cho người dùng dưới hình thức mua lại thẻ bài, thu nhập ròng 43 triệu USD, tỷ lệ giữ lại 6.7%. "Mua lại" ở đây không phải là mua lại token, mà là nền tảng mua lại thẻ bài vừa bán, lặp lại cùng một khoản tiền gửi cho lần mở tiếp theo.

Trong ngày ATH 11/6, máy xử lý khối lượng giao dịch 10.6 triệu USD, giữ lại 881 nghìn USD, tỷ lệ giữ lại 8.3%.

Mã nguồn adapter của DeFiLlama xác nhận phân tích này: dailyFees = pack_purchases + royalties - buybacks, tức phí hàng năm khoảng 52 triệu USD trên bảng điều khiển đã là giá trị ròng sau khi trừ mua lại. dailyVolume = pack_purchases, tức chi phí gộp trước khi trừ vòng lặp, đây cũng là con số hiển thị trên bảng xếp hạng khối lượng giao dịch của giao thức.

Khối lượng giao dịch tập trung cao độ vào vài chục ví

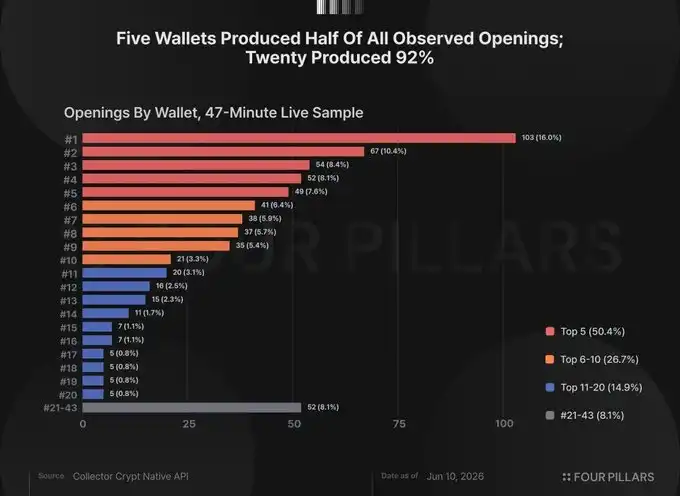

Blockworks thống kê tổng cộng 23,333 người dùng tích lũy. Tháng 5/2026, nền tảng có khoảng 420 người dùng hoạt động hàng ngày, khối lượng trung bình hàng ngày 3.3 triệu USD, trung bình mỗi người mỗi ngày khoảng 7800 USD. Ngay cả khi 400 trong số 420 người mỗi ngày chi 1000 USD, 20 ví còn lại vẫn đóng góp 2.9 triệu USD, chiếm 87% tổng khối lượng. Tình trạng cực kỳ tập trung là điều tất yếu về mặt toán học của giá trị trung bình.

Hoạt động thực tế cũng chứng minh điều này. Chúng tôi đã thăm dò API chiến thắng công khai của CC 20 lần trong 47 phút vào ngày 10/6, loại bỏ trùng lặp theo địa chỉ NFT. Mẫu bao gồm 645 lần mở gói từ 43 ví. 5 ví hàng đầu đóng góp 50.4% số lần mở gói, 10 ví đầu là 77.1%, 20 ví đầu là 91.9%. Ví hoạt động mạnh nhất đóng góp 103 lần mở gói, chiếm 16% tổng khối lượng.

Đây chỉ là một cửa sổ 47 phút, không phải phân bố toàn thời gian. Nhưng giá trị trung bình và mẫu đều chỉ cùng một hướng: 635 triệu USD này là một sòng bạc có tỷ lệ giữ lại 6.7%, được nuôi dưỡng bởi vài chục người chơi tần suất cao với tốc độ công nghiệp.

Thị trường dành cho nhà sưu tập chưa đến

Luận điểm tăng giá

Phiên bản tăng giá mạnh nhất đáng được trình bày: Bản thân vòng lặp mua lại chính là sản phẩm. Việc mở gói tự nó đã là giải trí, tỷ lệ hoàn trả 85%–93% có nghĩa là người dùng thua lỗ chậm, và thanh khoản tức thì cho thẻ vật lý trong kho là một đổi mới sản phẩm. Với tư cách là một thiết kế tiêu dùng, điều này có thể biện hộ được.

Nhưng cấu hình máy cho thấy hướng tối ưu hóa thiết kế. CC kiểm soát độc lập hai biến số: giá trị bảo hiểm được phân bổ cho thẻ bài, và tỷ lệ mua lại khi bán lại tự động trong chế độ turbo. Phạm vi mức và kho hàng tồn được cấu hình sao cho giá trị thẻ bài kỳ vọng có trọng số xác suất cao hơn giá gói. Tỷ lệ mua lại lại chiết khấu giá trị này xuống thấp hơn giá mua.

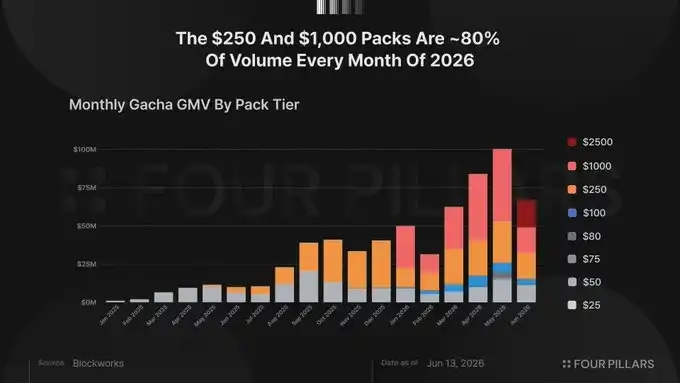

Cấu trúc chi tiêu xác nhận loại người dùng. Hàng tháng năm 2026, các mức 250 USD và 1000 USD chiếm khoảng 80% tổng khối lượng (tháng 1: 79.4%, tháng 3: 80.6%, tháng 4: 79.4%). Nhà sưu tập sẽ mua một thẻ bài cụ thể với một mức giá cụ thể để hoàn thành bộ sưu tập cụ thể. Phân phối chủ yếu là gói ngẫu nhiên 1000 USD, là phân phối của người chơi mức cao.

Giao dịch thứ cấp dưới 1%, tỷ trọng eBay giảm 12 lần

Nếu nhà sưu tập sử dụng nền tảng này, họ sẽ giao dịch với nhau, và thẻ bài sẽ chảy vào thị trường rộng hơn. Dữ liệu CC theo dõi cả hai, và cả hai đều gần bằng không.

Trong nền tảng, tiền bản quyền thị trường tích lũy tổng cộng 133 nghìn USD. Trong 6.9 triệu USD khối lượng thị trường trọn đời, chỉ có 823 nghìn USD là giao dịch ngang hàng thực sự, phần còn lại là dòng mua lại và khối lượng còn sót từ V1.

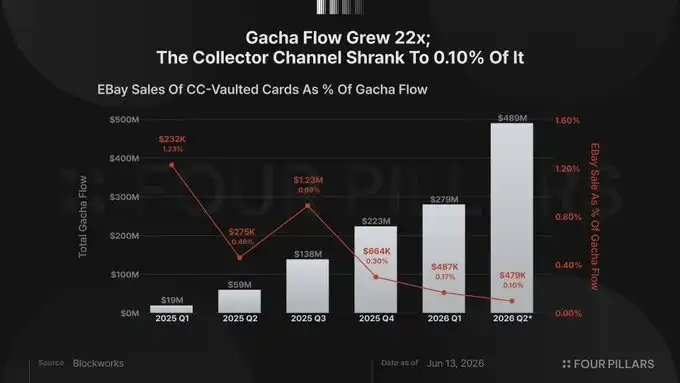

Ngoài nền tảng, Blockworks theo dõi doanh số bán thẻ bài trong kho của CC trên eBay. Tổng số tích lũy là 3.4 triệu USD, xu hướng mới là phát hiện chính. Với tư cách là tỷ trọng của dòng gacha, eBay trong Q1/2025 là 1.23%, Q2 0.46%, Q3 0.89%, Q4 0.30%, Q1/2026 0.17%, Q2/2026 0.10%. Trong cùng kỳ, khối lượng gacha tăng khoảng 25 lần. Kênh nhà sưu tập hầu như không động đậy về giá trị tuyệt đối, nhưng tỷ trọng lại giảm mạnh 12 lần.

Trong tổng giá trị thẻ bài 635 triệu USD do nền tảng tạo ra, chỉ có 18.5 triệu USD được đổi lấy thẻ vật lý, chiếm 2.9%. 97% còn lại được bán lại cho giao thức thông qua mua lại tự động, hầu hết hoàn thành trong vài giây.

Tổng hợp tất cả các kênh (eBay + giao dịch thị trường ngang hàng), tổng hoạt động thứ cấp thực sự không đầy 5 triệu USD, trong khi thông lượng gacha đạt 635 triệu USD. Phản bác tăng giá tiêu chuẩn là "còn sớm", nhưng chuỗi dữ liệu eBay theo quý đã trả lời câu hỏi này. Nền tảng không đang đi trên con đường sớm hướng tới hành vi nhà sưu tập, mà đã sáu quý rõ ràng rời xa mô hình hành vi đó.

Chế độ Turbo loại bỏ thời gian lưu lại mà nền tảng nhà sưu tập dựa vào để kiếm tiền – duyệt, so sánh, sưu tập – thời gian để xây dựng thị trường thứ cấp. Thiết kế được tối ưu hóa cho tốc độ vòng lặp, không phải cho việc khám phá. Đây là hai sản phẩm khác nhau.

Công dụng của Token

Dòng doanh thu của CC chảy qua ba tầng. Người dùng gửi USDC để mua gói gacha, nhận NFT thẻ bài ngẫu nhiên, trong hầu hết mọi trường hợp tự động bán lại với tỷ lệ mua lại 85%–93%. Nền tảng giữ lại chênh lệch 7%–15% làm thu nhập ròng. Dòng thu nhập phụ bao gồm tiền bản quyền 2% cho giao dịch thị trường, và phí 2% khi người dùng đổi NFT lấy thẻ vật lý. Tất cả thu nhập ròng chảy vào kho hoạt động, được sử dụng để mua hàng tồn kho thẻ bài, rút USDC, và từ tháng 6/2026 là kế hoạch mua lại token nhỏ.

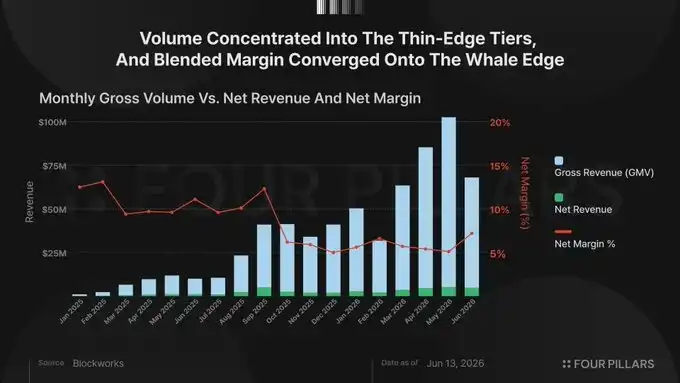

Khối lượng tăng gấp ba, biên lợi nhuận giảm một nửa

Theo dữ liệu hàng ngày của Blockworks, Q3/2025 khối lượng gộp 75 triệu USD, biên lợi nhuận ròng 11.2%; Q4/2025 khối lượng gộp 116.3 triệu USD, biên lợi nhuận ròng 5.7%; Q1/2026 khối lượng gộp 145.9 triệu USD, biên lợi nhuận ròng 5.9%; Q2/2026 tính đến 13/6 khối lượng gộp 256 triệu USD, biên lợi nhuận ròng 5.8%.

Sự nén ép có tính cấu trúc. Nơi có biên lợi nhuận mỏng nhất chính là nơi có khối lượng lớn nhất – các gói 250 USD và 1000 USD khoảng 5%, trong khi các mức 25 USD và 50 USD là 9%–11%, bởi vì người chơi khối lượng cao sẽ không lặp lại số vốn sáu chữ số với mức chênh lệch 11%. Khi khối lượng tập trung vào các mức cao hơn, biên lợi nhuận hỗn hợp hội tụ về mức chênh lệch của mức cao. Đô la cận biên tăng trưởng đến từ những người chơi mà nền tảng giữ lại ít nhất.

Gói Mythic 2500 USD ra mắt ngày 10/6 có biên lợi nhuận 6.4%. Trong API đã có gói Celestial 5000 USD (tồn kho bằng không). Mỗi khi lên một nấc mệnh giá, khối lượng gộp tiếp tục tăng, đồng thời kéo biên lợi nhuận hỗn hợp về giới hạn dưới của mức cao hơn.

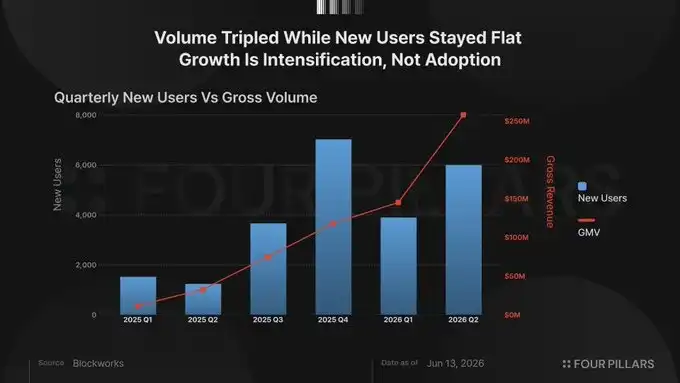

Dữ liệu người dùng xác nhận tăng trưởng là củng cố chứ không mở rộng việc áp dụng. Bốn quý qua, số người dùng mới lần lượt là 3668, 7013, 3886, 5982 (Q2 tính đến 13/6), tương đối ổn định, trong khi khối lượng tăng hơn ba lần. Tháng 5/2026 có thêm 2593 người dùng mới, nhưng người dùng hoạt động hàng ngày tăng từ khoảng 280 người tháng 4 lên 420 người tháng 5. Hầu hết người dùng mới rời đi trong vài ngày.

Giá trị nắm bắt token: Đốt 55.9 nghìn USD + Mua lại 887 nghìn USD

Từ khi ra mắt đến nay đã đốt 294,203 token CARDS, chiếm 0.015% nguồn cung, trị giá khoảng 55.9 nghìn USD trong 9.5 tháng. Tài liệu CC không nói rõ cơ chế kích hoạt đốt, xu hướng giảm phù hợp với sự sụp đổ của hoạt động thị trường. Tháng 5/2026 đốt 372 token, tháng 6/2026 đốt 21 token, trị giá 4 USD.

Ngày 13/6, Lukas Ruppert từ Maelstrom công bố bằng chứng trên chuỗi, liên kết việc mua token với các ví được liên kết với cơ sở hạ tầng hoạt động của CC. Ruppert đã theo dõi từ trung tâm hoạt động đã biết của CC (DFEst) qua Kraken đến robot DCA, và xác định các ví liên quan có lịch sử mở gói. Ông không hoàn toàn xác nhận nhóm kiểm soát, nhưng viết rằng "nếu những ví này thực sự do nhóm kiểm soát, ý nghĩa của nó vượt xa bản thân việc mua hàng", bằng chứng tình huống rất mạnh.

Dấu vết trên chuỗi cho thấy hai sự kiện. Ngày 12/5, ví CARDS Aggregator thông qua quản lý ủy thác Fireblocks trả 500 nghìn USD cho nhà đầu tư pre-seed GSR, nhận được 4,045,013 CARDS, giá đơn vị khoảng 0.124 USD. Sau đó vào ngày 10 và 11/6, một ví mới tạo được cấp vốn qua Kraken bắt đầu mua CARDS trên thị trường thông qua robot DCA, hai luồng song song cứ sau 2–6 phút khoảng 625 USD và 587 USD. Đến ngày 12/6, robot đã triển khai 159 nghìn USD, tích lũy 599,104 CARDS, ngân sách còn lại 728 nghìn USD.

Tính toán tất cả các hình thức nắm bắt giá trị token: đốt (55.9 nghìn USD), thanh toán với GSR (500 nghìn USD), toàn bộ ngân sách DCA bao gồm tiền chưa triển khai (887 nghìn USD), tổng cộng 1.4 triệu USD, chiếm 3.4% tổng thu nhập ròng 43 triệu USD của nền tảng. Với tốc độ hàng năm hóa hiện tại của Q2 khoảng 73 triệu USD, toàn bộ ngân sách DCA tương đương 1.2% thu nhập ròng một năm.

Các ví được Ruppert xác định là trung tâm hoạt động của CC đã rút ra 45.7 triệu USDC, trong đó từ tháng 5/2026 là 8.5 triệu USD. Bất kể những ví này có do nhóm kiểm soát hay không, sự chênh lệch không tương xứng này đáng chú ý: 1.4 triệu USD chảy vào token, 45.7 triệu USD chảy ra khỏi token. Mua lại có thể là sự khởi đầu của việc nắm bắt giá trị liên tục, nhưng đồng thời kế hoạch này không có bất kỳ nội dung nào trên chuỗi, tự động hoặc cam kết, có thể dừng lại vào ngày mai.

Với biên lợi nhuận ròng 5.8%, việc tăng quy mô mua lại token một cách lớn là một trò chơi tổng bằng không với thu nhập của ví hoạt động. Tỷ lệ mua lại (85%–93%) quyết định chi phí mỗi vòng của người chơi, giảm nó sẽ làm mất khối lượng, do đó tổng biên lợi nhuận được quyết định bởi khả năng chịu đựng của người chơi. Trong biên lợi nhuận này, mua lại token và rút tiền hoạt động tranh giành cùng một nguồn tiền.

Ngay cả khi xét theo giá trị bề mặt, với tốc độ hàng năm hóa của Q2 khoảng 73 triệu USD, FDV khoảng 535 triệu USD tương ứng với 7.3 lần thu nhập ròng, đây là một sòng bạc có biên lợi nhuận liên tục bị nén, với khoảng 420 người chơi mỗi ngày, cơ sở doanh thu tập trung cao (một ví đơn lẻ rút lui có thể khiến khối lượng hàng ngày thay đổi hai con số phần trăm).

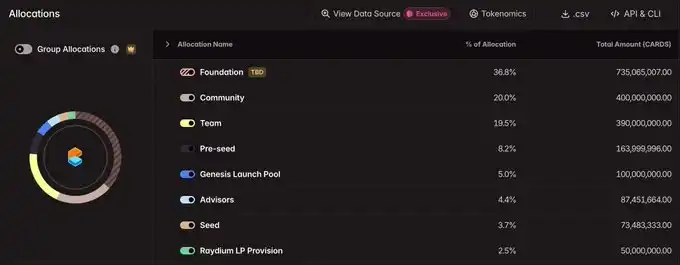

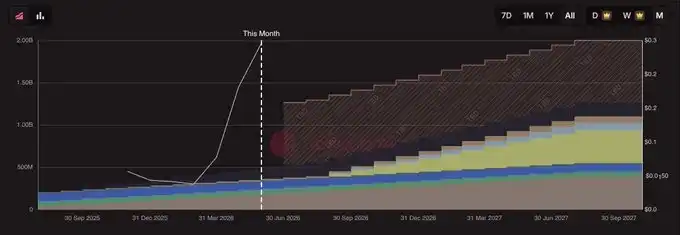

Vốn hóa thị trường lưu hành khoảng 110 triệu USD phản ánh tỷ lệ float 20.5%, 410 triệu lưu hành trong tổng nguồn cung 2 tỷ. 79.5% còn lại bị khóa theo lịch trình công khai đến tháng 11/2027, đợt mở khóa tiếp theo ngày 29/6 sẽ giải phóng 28.84 triệu token, phân bổ trong bốn phân bổ. Phân bổ nội bộ chiếm 72% nguồn cung (Quỹ 36.75%, Đội ngũ 19.5%, Pre-Seed 8.2%, Cố vấn 4.37%, Seed 3.67%), Cộng đồng 20%, Genesis Launch Pool 5%, Raydium LP 2.5%.

Kết luận

CC đã xây dựng một sản phẩm đưa thẻ vật lý vào kho lưu trữ, và tìm thấy sự phù hợp sản phẩm-thị trường với một số ít người chơi tốc độ cao. Quan điểm của chúng tôi sẽ thay đổi, nếu tiền bản quyền thị trường chuyển hướng sang giao dịch ngang hàng thực sự, nếu tỷ trọng eBay đảo ngược xu hướng giảm sáu quý, hoặc nếu quy mô kế hoạch mua lại vượt quá 3.4% thu nhập ròng. Hiện tại, tất cả những điều này đều chưa thấy.

Hiện tại có thể thấy: Tổng giá trị nắm bắt token là 1.4 triệu USD, chiếm 3.4% tổng thu nhập ròng tích lũy, tương ứng vốn hóa thị trường 110 triệu USD (FDV 535 triệu USD); Trong cùng cơ sở hạ tầng, các ví hoạt động đã rút ra 45.7 triệu USD, đồng thời thực hiện mua lại 887 nghìn USD; Kênh nhà sưu tập đã co lại mỗi quý kể từ khi ra mắt; và trên tỷ lệ float 20.5%, phân bổ nội bộ chiếm 72% nguồn cung, bị khóa đến tháng 11/2027.