Charles Hoskinson, người sáng lập Cardano, đang kêu gọi ngành công nghiệp tiền mã hóa xem xét kỹ lưỡng hơn về H.R. 3633, lập luận rằng dự luật về cấu trúc thị trường có thể khóa các dự án token tương lai của Mỹ vào tình trạng chứng khoán thay vì cung cấp sự rõ ràng về quy định mà những người ủng hộ nó hứa hẹn. Sự chỉ trích của ông vượt ra ngoài quy trình: Hoskinson nói rằng dự luật, theo cách viết, có thể bảo vệ các mạng lưới cũ trong khi khiến các dự án tiền mã hóa mới khó khăn hơn nhiều để ra mắt và phát triển bên trong Hoa Kỳ.

Người Sáng Lập Cardano Đưa Ra Cảnh Báo Nghiêm Túc

Trong một video được công bố vào ngày 2 tháng 3, người sáng lập Cardano đã đóng khung tranh chấp một phần như một phản ứng trực tiếp với quan điểm của Giám đốc điều hành Ripple Brad Garlinghouse rằng một dự luật có sai sót vẫn tốt hơn là không có dự luật nào. Hoskinson đã bác bỏ điều đó hoàn toàn. "Một dự luật tồi không tốt hơn là không có dự luật nào," ông nói. "Bạn bắt đầu từ một cách tiếp cận dựa trên nguyên tắc. Bạn không mặc định coi mọi thứ là chứng khoán, và bạn nâng cấp các luật chứng khoán hiện đại hóa để điều đó không quá tệ."

Phản đối cốt lõi của ông là Đạo luật Minh bạch sẽ coi các tài sản kỹ thuật số mới ra mắt là chứng khoán trước tiên, sau đó yêu cầu họ thuyết phục SEC rằng họ đủ điều kiện để 'tốt nghiệp' sang trạng thái hàng hóa một khi mạng lưới của họ đủ phi tập trung. Theo cách hiểu của Hoskinson, khuôn khổ đó đã có thể bắt giữ XRP, Cardano và Ethereum khi chúng ra mắt. Sự khác biệt, ông lập luận, là các mạng lưới cũ hơn cuối cùng có thể được bảo lưu, trong khi các dự án tương lai sẽ phải đối mặt với một mê cung quy định ngay từ ngày đầu tiên.

Hoskinson liên tục quay lại cùng một câu hỏi: trên thực tế, điều gì ngăn SEC tiếp tục phân loại một token là chứng khoán vô thời hạn? "Nếu nó bắt đầu như một chứng khoán, điều gì ngăn họ giữ nó như một chứng khoán mãi mãi?" ông hỏi. "Và chúng ta có thực sự chắc chắn rằng chúng ta có thể tin tưởng vào việc ra quyết định mà chưa xảy ra bởi những người chưa được bổ nhiệm bởi các cơ quan đã dành bốn [tu từ] năm qua để kiện mọi người và bỏ tù mọi người?"

Từ đó, ông đã đưa ra một loạt những gì ông gọi là "vectơ tấn công" mà một SEC đối địch có thể sử dụng trong việc ra quy định. Một liên quan đến sự chậm trễ thủ tục về tính đầy đủ của hồ sơ, nơi cơ quan này có thể tiếp tục thiết lập lại đồng hồ với các thông báo thiếu sót. Một khác tập trung vào cách xử lý không xác định của dự luật đối với "kiểm soát chung", mà ông nói có thể cho phép các nhà quản lý diễn giải chính sự phối hợp mã nguồn mở như là bằng chứng của quản lý tập trung.

Ông cũng lập luận rằng việc chứng minh tính phi tập trung có thể trở nên bất khả thi nếu các tổ chức phát hành được yêu cầu xác định chủ sở hữu thực tế trên các hệ thống ví ẩn danh hoặc dựa vào các danh mục tuân thủ mà SEC thậm chí còn chưa tạo ra.

Điểm rộng là dự luật có thể trông có thể thực hiện được trong đạo luật nhưng trở thành trừng phạt trong triển khai. "Một dự luật tồi ghi vào luật mọi thứ mà Gary Gensler đã cố gắng làm với ngành công nghiệp," Hoskinson nói. "Một dự luật tồi thông qua việc ra quy định cho phép SEC tùy tiện và bừa bãi giết chết mọi dự án mới tại Hoa Kỳ. Một dự luật tồi phơi bày tất cả các nhà phát triển DeFi với trách nhiệm cá nhân."

Ông cũng lập luận rằng cuộc chiến chính trị hiện tại ở Washington không thực sự là về cấu trúc của dự luật. Theo Hoskinson, trở ngại thực sự là lợi suất stablecoin, không phải bảo vệ nhà phát triển, phạm vi bao phủ DeFi hoặc sự chia cắt SEC-CFTC. Theo lời kể của ông, điều đó để lại ngành công nghiệp ở một nơi kỳ lạ: một dự luật được tiếp thị như cải cách cấu trúc thị trường, nhưng một dự luật "không bao gồm cốt lõi của những gì đang diễn ra trong ngành công nghiệp ngay bây giờ."

Lựa chọn thay thế được ưa thích của Hoskinson là một bản viết lại dựa trên nguyên tắc hiện đại hóa chính luật chứng khoán, xây dựng các đường ray tiết lộ gốc blockchain, bảo vệ rõ ràng các nhà phát triển và DeFi, và giới hạn mức độ quyết định mà các nhà quản lý có thể thực hiện trong việc ra quy định sau này. Nếu không, ông cảnh báo, kết quả thực tế có thể đơn giản là: các mạng lưới đã thành lập tồn tại, trong khi thế hệ tiếp theo của các dự án tiền mã hóa Mỹ xây dựng ở nước ngoài trước và chỉ cố gắng thâm nhập thị trường Mỹ nhiều năm sau đó.

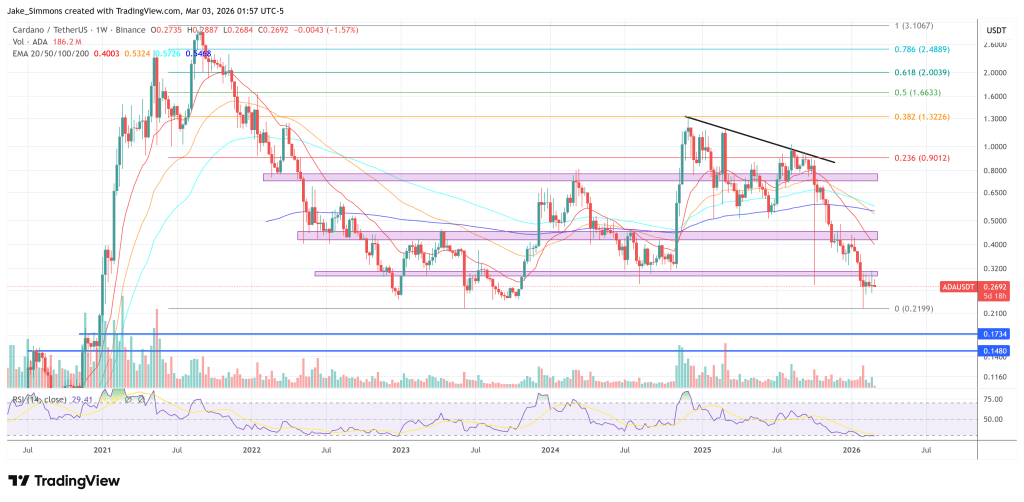

Vào thời điểm biên tập, Cardano giao dịch ở mức $0.2692.