Bài gốc | Odaily星球日报(@OdailyChina)

Tác giả | Ding Dang(@XiaMiPP)

Năm 2026 bắt đầu với một cú đánh mạnh vào DAT (Kho bạc Tài sản Kỹ thuật số).

BTC từ mức cao 120.000 USD vào tháng 12 năm 2025 đã điều chỉnh giảm xuống vùng 60.000 USD, mức giảm gần 50%. ETH cũng không tránh khỏi, vỡ mốc 2.000 USD, gần như xóa sổ toàn bộ mức tăng kể từ tháng 5 năm 2025. Đó chính là thời điểm mà một loạt công ty DAT như SharpLink, Bitmine đã công bố chuyển đổi chiến lược và mạnh tay phân bổ vào tài sản crypto.

Điều này có nghĩa là gì? Nghĩa là những công ty niêm yết hoặc tổ chức từng coi BTC, ETH là "dự trữ chiến lược doanh nghiệp" giờ đây chìm sâu trong bùn lỗ, thua lỗ trên sổ sách lên tới hàng trăm triệu thậm chí hàng tỷ USD. Những người chơi hàng đầu như Strategy, Bitmine vẫn đang cắn răng tăng nắm giữ, cố gắng duy trì câu chuyện ổn định của "những người tin tưởng dài hạn"; nhưng nhiều công ty DAT quy mô vừa và nhỏ hoặc có đòn bẩy cao hơn, đã bắt đầu có những hành động giảm nắm giữ thực chất, thậm chí thanh lý theo giai đoạn.

Crypto không bao giờ thiếu câu chuyện, nếu năm 2025 là năm "viết niềm tin vào báo cáo tài chính", thì năm 2026 là một bài kiểm tra "niềm tin vượt qua thị trường gấu như thế nào". Khi giá điều chỉnh, đòn bẩy thắt chặt, môi trường gọi vốn đảo chiều, liệu những công ty DAT này có còn chống đỡ được bảng cân đối kế toán?

Odaily星球日报 sẽ lần lượt phân tích một số trường hợp điển hình đã bắt đầu "bán coin để cầm máu", xem họ đã bán bao nhiêu, tại sao bán, và sau khi bán xong họ sẽ đi về đâu.

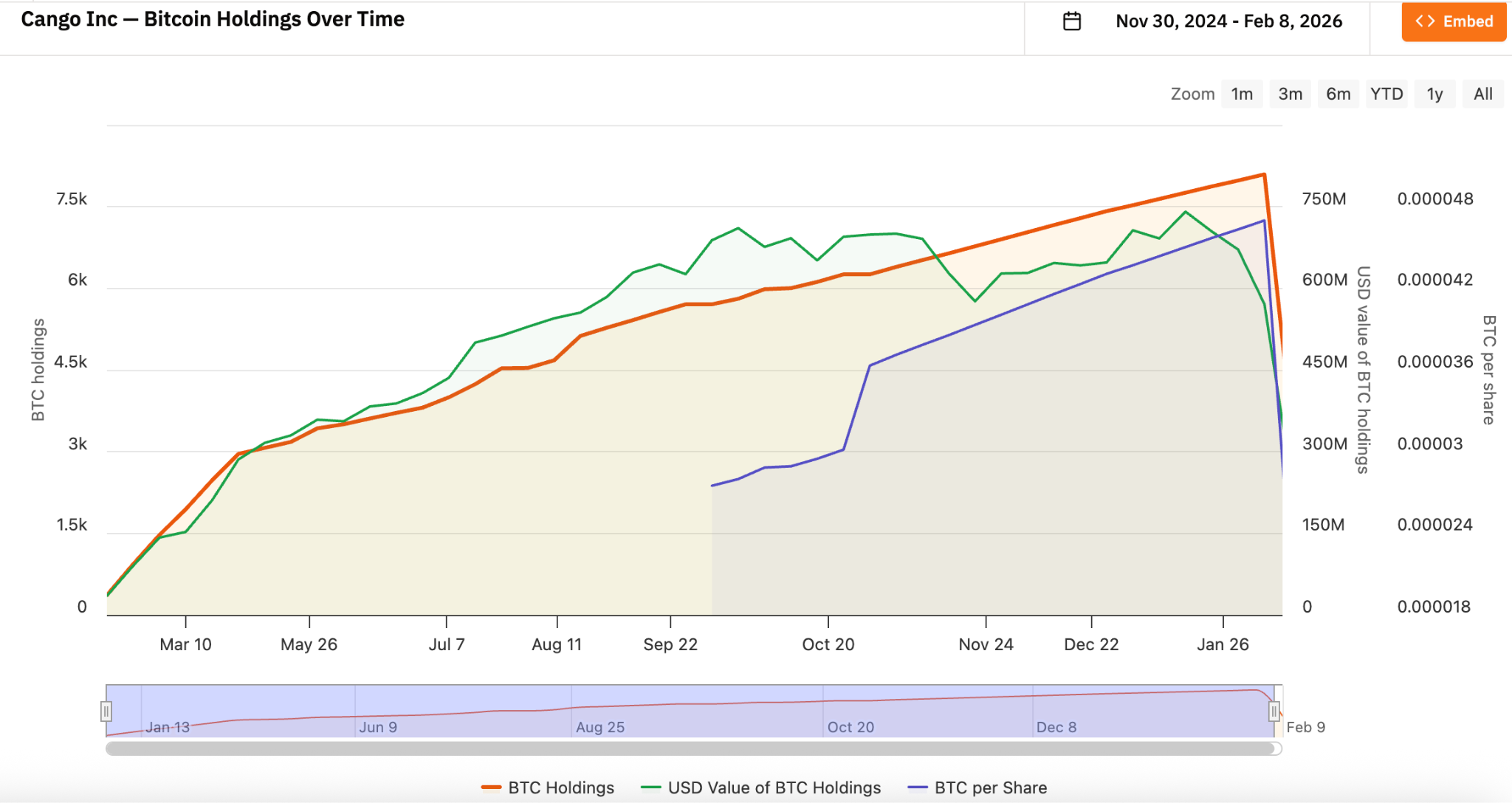

Cango Inc. (NYSE: CANG): Giới hạn đòn bẩy của mô hình khai thác

Ngày 9 tháng 2, Cango tiết lộ đã bán 4451 Bitcoin trên thị trường mở, thu về khoảng 305 triệu USD và sử dụng toàn bộ số tiền này để trả một khoản vay được thế chấp bằng BTC. Quy mô giao dịch này gần bằng một nửa số nắm giữ trước đó của họ, sau khi bán, sổ sách chỉ còn lại 3645 BTC.

Cango thành lập năm 2010, trụ sở tại Trung Quốc, ban đầu là một nền tảng giao dịch ô tô nổi tiếng. Từ tháng 11 năm 2024, Cango chính thức bước vào lĩnh vực tài sản kỹ thuật số, thông qua tái cấu trúc và chuyển hướng chiến lược, chuyển đổi thành một doanh nghiệp khai thác Bitcoin, và coi BTC là tài sản dự trữ cốt lõi của doanh nghiệp. Chiến lược Bitcoin của Cango ban đầu thiên về HODL + tích lũy từ khai thác, tức là không bán coin, dựa vào sức mạnh tính toán để tiếp tục tích lũy. Mô hình này trong chu kỳ giá tăng có thể tự củng cố: giá coin tăng làm tăng giá trị tài sản ròng, giá trị tài sản ròng tăng cường khả năng gọi vốn, khả năng gọi vốn ngược lại hỗ trợ mở rộng sức mạnh tính toán.

Cango bắt đầu tích lũy Bitcoin liên tục từ tháng 11 năm 2024, lượng Bitcoin nắm giữ của họ từng là doanh nghiệp khai thác lớn thứ hai toàn cầu, chỉ sau MARA Holdings.

Bài đọc liên quan《Tìm kiếm cổ phiếu crypto tiềm năng: Cango đã nhảy từ ô tô thành doanh nghiệp khai thác Bitcoin lớn thứ hai thế giới như thế nào?》

Nhưng ngành khai thác vốn dĩ là ngành có đòn bẩy. Mua sắm máy đào, xây dựng trang trại, hợp đồng điện đều cần chi phí vốn trước, và các doanh nghiệp khai thác thường dùng BTC tự nắm giữ làm thế chấp, để đổi lấy thiết bị từ nhà sản xuất máy đào và trả chậm, hoặc vay USD/stablecoin từ các tổ chức/nền tảng, để mở rộng trang trại, mua sắm thiết bị và duy trì vận hành. Nhược điểm của mô hình này là khi giá BTC điều chỉnh mạnh, tỷ lệ thế chấp xấu đi nhanh chóng, rủi ro đòn bẩy bị phóng đại, trong khi các chi phí cố định như tiền điện, bảo trì, khấu hao thiết bị không giảm theo, dẫn đến dòng tiền cực kỳ chịu áp lực.

Theo dữ liệu quý III công bố vào tháng 12 năm 2025, chi phí khai thác trung bình toàn phần của Cango (bao gồm khấu hao) vào khoảng 99.000 USD/coin, chi phí tiền mặt không bao gồm khấu hao khoảng 81.000 USD/coin. Giá Bitcoin đã thấp hơn xa giá tắt máy của họ, chỉ có thể thông qua giảm nắm giữ BTC để "cầm máu", cải thiện bảng cân đối kế toán và giảm đòn bẩy tài chính.

Đáng chú ý, Cango đã công bố sẽ chuyển một phần tài nguyên sang cơ sở hạ tầng tính toán trí tuệ nhân tạo, tìm kiếm đa dạng hóa hoạt động để giảm phụ thuộc vào giá một tài sản duy nhất.

Empery Digital Inc.(NASDAQ: EMPD): Áp lực ngược của logic gọi vốn thị trường bò

Empery Digital thành lập tháng 2 năm 2020 (ban đầu có tên Frog ePowersports Inc., sau đổi tên thành Volcon Inc.), trụ sở tại Texas, Mỹ, vốn là một công ty chuyên về các phương tiện thể thao địa hình chạy điện toàn phần.

Tháng 7 năm 2025, công ty công bố chiến lược kho bạc Bitcoin. Giờ nhìn lại, thời điểm này trùng với đỉnh giá Bitcoin của đợt này. Công ty này thông qua gọi vốn tư nhân và tín dụng khoảng 4.5-5 tỷ USD, trong tháng 7-8 năm 2025 đã lần lượt tăng nắm giữ khoảng 4000 Bitcoin, chi phí trung bình khoảng 117.000 USD/coin. Tính theo giá hiện tại, lỗ ảo gần 57%.

Ngày 6 tháng 2, Empery Digital thông báo bán 357.7 BTC, giá trung bình khoảng 68.000 USD/coin, thu về khoảng 24 triệu USD, để tài trợ cho mua lại cổ phiếu và trả một phần nợ. Hiện đã mua lại hơn 15.4 triệu cổ phiếu, giá trung bình 6.71 USD, nhằm thu hẹp chênh lệch NAV. Hiện nay, Empery còn nắm giữ khoảng 3724 Bitcoin.

Trường hợp của Empery Digital thực chất thể hiện tình cảnh điển hình của DAT quy mô vừa và nhỏ. Họ chuyển đổi quá kích lúc đầu, gọi vốn phụ thuộc vào thị trường bò, nhưng khi giá điều chỉnh chỉ có thể buộc phải "bán coin mua lại cổ phiếu + giảm đòn bẩy". So với bối cảnh khai thác của Cango, Empery giống "lối chơi thuần tài chính" hơn. Hoạt động kinh doanh chính ban đầu khó duy trì, liền mượn thị trường bò ở đỉnh để gọi vốn mua mạnh BTC, cố gắng sao chép lối đi kiểu Strategy, nhưng sự điều chỉnh mạnh của BTC khiến họ lộ rủi ro đòn bẩy, và thiếu không gian để thao tác thị trường vốn và phát hành dài hạn. Một khi giá tiếp tục điều chỉnh, việc tiếp tục giảm nắm giữ gần như trở thành lựa chọn tất yếu.

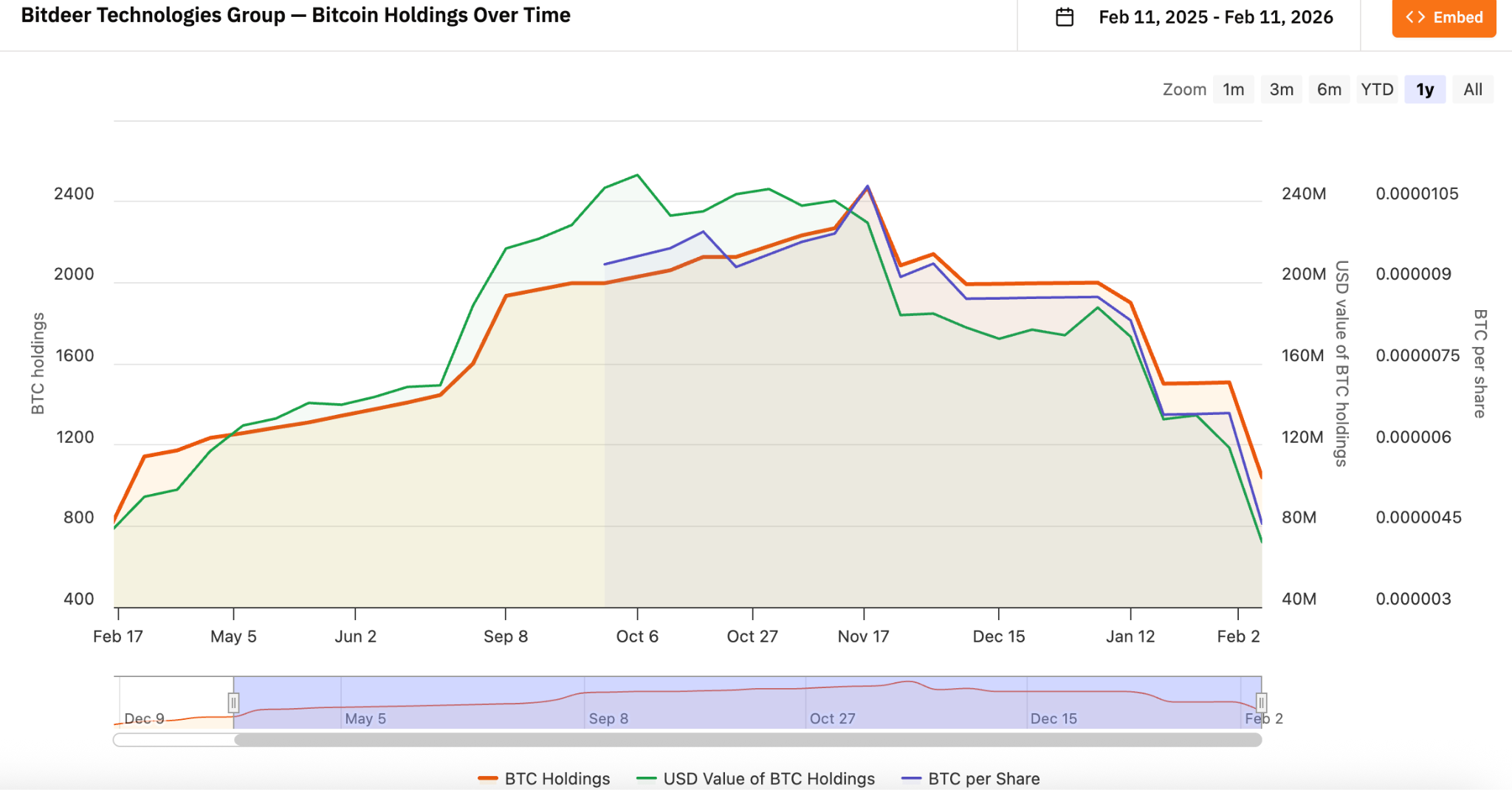

Bitdeer Technologies Group(NASDAQ: BTDR): Từ đặt cược giá sang ưu tiên dòng tiền

Bitdeer thành lập tháng 12 năm 2021, do crypto OG Jihan Wu (đồng sáng lập Bitmain trước đây) sáng lập, cùng với MARA, Riot xếp vào hàng các doanh nghiệp khai thác Bitcoin chính toàn cầu.

Bitdeer thông qua mô hình tích hợp dọc, cung cấp giải pháp toàn chuỗi từ mua sắm thiết bị, logistics, thiết kế/xây dựng trung tâm dữ liệu, quản lý thiết bị đến vận hành hàng ngày, đồng thời mở rộng sang cloud hashrate, dịch vụ hosting và tự nghiên cứu phát triển ASIC miner. Điều này khiến hoạt động của Bitdeer đã chuyển từ khai thác thuần túy sang tính toán hiệu suất cao đa dạng hóa, ở một mức độ nhất định đã đệm được tác động của biến động giá Bitcoin.

Từ dữ liệu của bitcointreasuries.net, từ tháng 11 năm 2025, chiến lược BTC của Bitdeer đã chuyển hướng sang "vừa đào vừa bán", không còn HODL toàn bộ, mà thông qua hiện thực hóa một phần để duy trì dòng tiền và ổn định vận hành. Ưu tiên dòng tiền hơn nắm giữ dài hạn, đây có phải là sự nhạy cảm ngành của OG đã trải qua nhiều chu kỳ bò gấu?

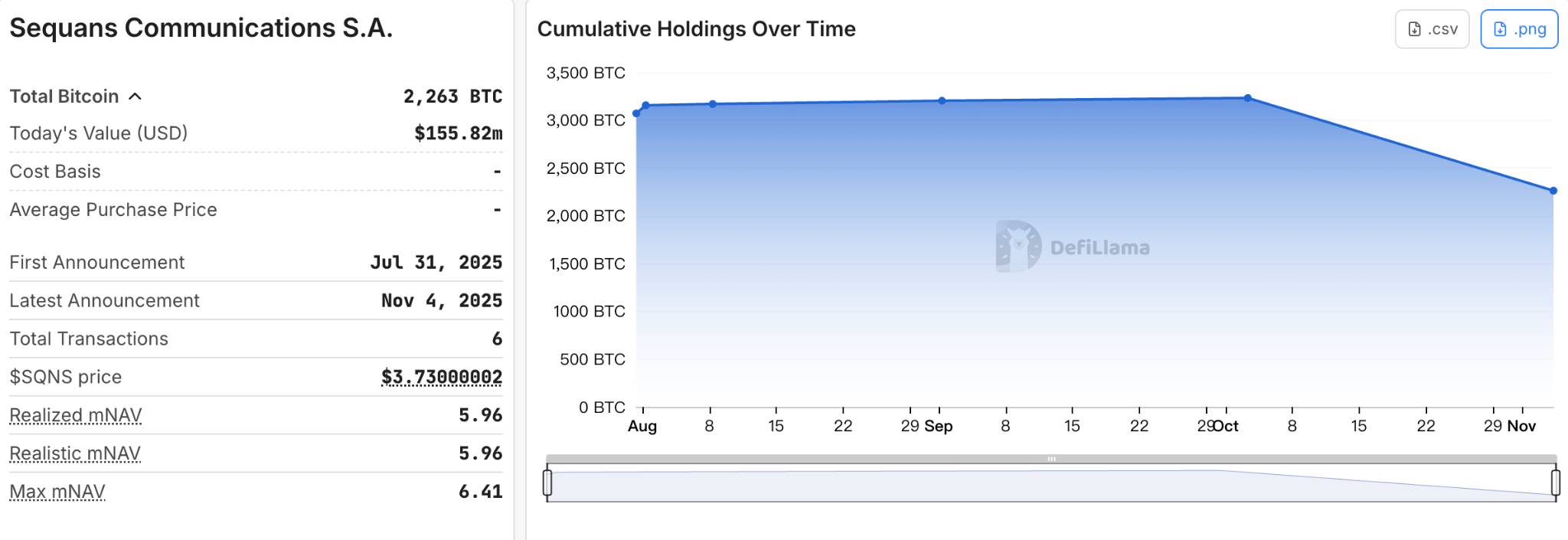

Sequans Communications S.A.(NYSE: SQNS): Bán coin trả nợ trở thành điểm ngoặt ngành

Sequans thành lập tháng 10 năm 2003, vốn là một công ty bán dẫn chuyên về chip và module công nghệ không dây di động. Tháng 6 năm 2025, công ty thông qua vốn cổ phần tư nhân và trái phiếu chuyển đổi gọi được khoảng 380 triệu USD, để tích lũy Bitcoin, chuyển bản thân từ nhà sản xuất chip IoT thuần túy thành một thể lai "IoT + BTC DAT".

Từ tháng 7 đến tháng 10 năm 2025, Sequans tích lũy tăng nắm giữ 3233 Bitcoin, ước tính sơ bộ, chi phí trung bình khoảng 116.000 USD.

Tháng 11 năm 2025, lần đầu giảm nắm giữ số lượng lớn 970 BTC, để mua lại khoảng 50% trái phiếu chuyển đổi, giảm tổng nợ của công ty từ 189 triệu USD xuống 94.5 triệu USD. Công ty gọi đây là "tái phân bổ tài sản chiến lược", không phải từ bỏ chiến lược. Nhưng trong mắt thị trường, Sequans lại là điểm khởi đầu cho "vỡ bong bóng" kho bạc BTC – công ty DAT đầu tiên thừa nhận công khai cần bán coin để trả nợ.

ETHZilla Corporation(NASDAQ: ETHZ): Mẫu giảm đòn bẩy kho bạc ETH

ETHZilla Corporation vốn là một công ty công nghệ sinh học giai đoạn lâm sàng, tập trung vào nghiên cứu và phát triển thuốc và điều trị trong các lĩnh vực như đau mãn tính, viêm và xơ hóa. Công ty từng đối mặt với thiếu tiền mặt, thanh khoản kém, tiến độ R&D chậm, giá cổ phiếu ảm đạm dài hạn.

Tháng 8 năm 2025, họ thông qua gọi vốn tư nhân huy động được 425-565 triệu USD, nhà đầu tư bao gồm Electric Capital, Polychain Capital, GSR và các tổ chức crypto khác, cũng như các thực thể liên quan đến Peter Thiel nắm khoảng 7.5%. Số tiền này trực tiếp được sử dụng để mua ETH, thiết lập kho bạc Ethereum. Vào thời kỳ đỉnh cao, ETHZilla từng tăng nắm giữ tối đa khoảng 102.000 ETH, trị giá khoảng 210 triệu USD, chi phí xây kho cho mỗi coin là 3841 USD.

Ngày 13 tháng 11 năm 2025, ETHZilla bắt đầu lần đầu giảm kho 8293 ETH; ngày 25 tháng 12, ETHZilla tiết lộ đã bán 24291 ETH, thu về khoảng 74.5 triệu USD, giao dịch này là một phần của việc mua lại các giấy nhận nợ chuyển đổi có bảo đảm cao cấp chưa thanh toán, cũng là mẫu giảm nắm giữ kho bạc ETH đầu tiên. Hiện tại, lượng nắm giữ ETH của ETHZilla vào khoảng 65.700 coin.

Giống như Empery, ETHZilla cũng đi trên con đường buộc phải bán coin để giảm đòn bẩy. Nhưng công ty đang tăng tốc chuyển hướng sang RWA (Token hóa tài sản thế giới thực), tập trung vào các lĩnh vực như cho vay mua ô tô, cho vay mua nhà, đất đai/bất động sản thương mại, dự kiến ra mắt sản phẩm token RWA đầu tiên vào đầu năm 2026, cố gắng tái tạo giá trị thông qua đổi mới hoạt động.

Kết luận

Trên đây chỉ là một vài mẫu đại diện, phần lớn họ đang ở khoảng giữa của ngành, không có quyền định giá thị trường vốn như Strategy, cũng không như những công ty nhỏ nhất có thể lặng lẽ rút khỏi sân khấu. Ngoài họ ra, một số công ty DAT quy mô nhỏ hơn, cấu trúc mong manh hơn, đã âm thầm biến mất trong đợt điều chỉnh này; một số doanh nghiệp khác vốn dự định chuyển đổi, chưa thực sự triển khai chiến lược kho bạc, thì sau khi môi trường gọi vốn đột ngột thắt chặt đã chọn tạm dừng, thậm chí tuyên bố chấm dứt trước khi dự án khởi động.

Đợt điều chỉnh năm 2026 này giống như một tấm gương chiếu yêu, phản chiếu sự mong manh và sức chịu đựng của mô hình DAT. Những công ty thuần túy dựa vào "kể chuyện + đòn bẩy" để nổi lên, giờ đây đang trả giá cho sự mở rộng kích động lúc trước. Niềm tin crypto có lẽ vẫn còn, nhưng rốt cuộc nó phải cùng tồn tại với dòng tiền thực tế, quản lý đòn bẩy và tính bền vững của hoạt động kinh doanh.

Khoảng cách giữa người chơi hàng đầu và các công ty vừa và nhỏ, đang trong quá trình này bị kéo dãn liên tục. Thay vì nói đây là kết thúc của mô hình DAT, chi bằng nói nó là điểm khởi đầu của giai đoạn phân tầng.