Tác giả: Blockworks

Biên dịch: Deep Tide TechFlow

Dẫn nhập Deep Tide: MicroStrategy nắm giữ gần 680,000 Bitcoin, nhưng mô hình tài chính của họ đang dần thay đổi. Từ trái phiếu chuyển đổi lãi suất 0% năm 2024 đến cổ phiếu ưu đãi chi phí cao và phát hành cổ phiếu pha loãng vào năm 2026, lượng Bitcoin trên mỗi cổ phiếu đang bị pha loãng. Bài viết này phân tích tác động thực tế của sự thay đổi cấu trúc này đối với giá BTC - điều đáng chú ý là việc mua vào sẽ chuyển từ liên tục sang gián đoạn.

Chủ tịch điều hành MicroStrategy, Michael Saylor | Hội nghị thượng đỉnh DAS 2025 New York, Ảnh: Mike Lawrence for Blockworks

MicroStrategy một lần nữa trở thành lực lượng mua vào từ quỹ dự trữ rõ rệt trên thị trường Bitcoin, nhưng bối cảnh tài chính so với năm 2024-2025 đã hoàn toàn khác biệt.

Cuối tháng 12 năm ngoái, MicroStrategy đã hoàn thành một vòng gọi vốn nhưng hầu như không triển khai số tiền vào Bitcoin. Từ ngày 29 đến 31 tháng 12, công ty đã bán 1,255,911 cổ phiếu MSTR, gây quỹ ròng 195.9 triệu USD, nhưng chỉ mua vào 3 Bitcoin. Bước sang tháng 1, việc triển khai mới được khởi động lại: từ ngày 1 đến 4 tháng 1, họ bán thêm 735,000 cổ phiếu, gây quỹ ròng 116.3 triệu USD, và đã mua 1,283 Bitcoin với giá trung bình 90,391 USD/Bitcoin, tiêu tốn 116 triệu USD, nâng tổng số Bitcoin nắm giữ lên 673,783 Bitcoin.

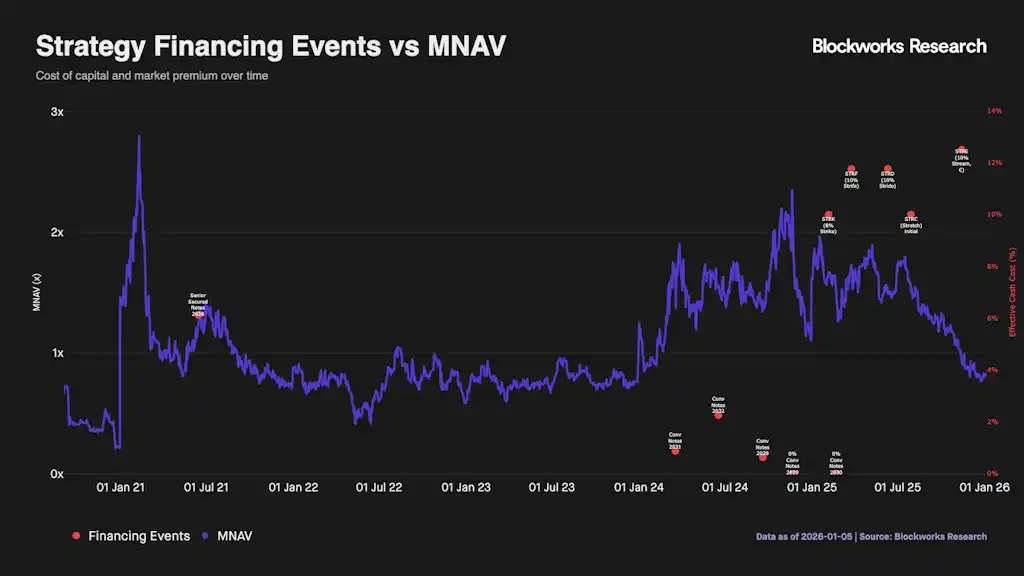

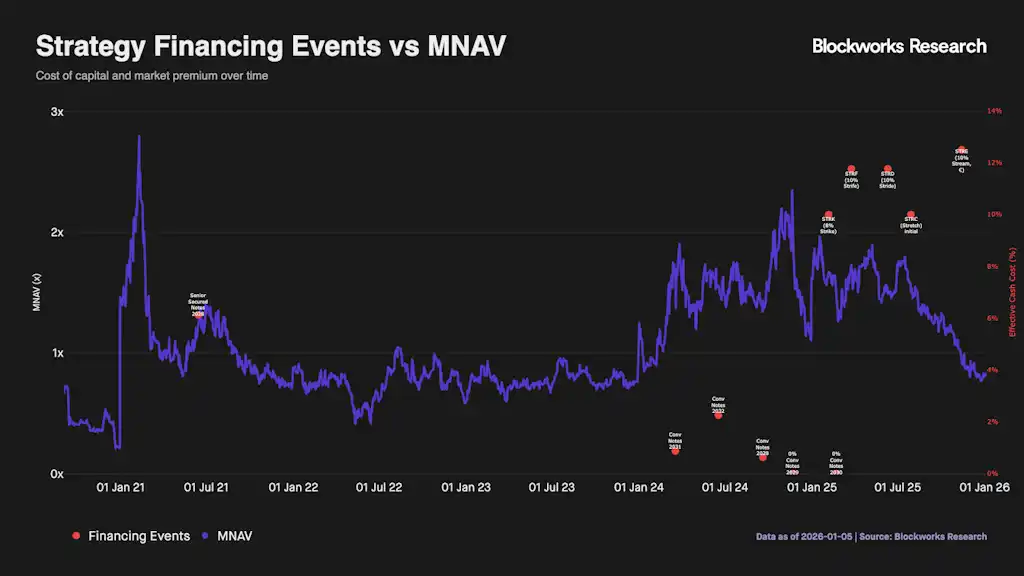

Tín hiệu quan trọng hơn nằm ở sự thay đổi trong cấu trúc tài chính. Từ năm 2024 đến đầu năm 2025, MicroStrategy đã gây vốn với chi phí thấp thông qua trái phiếu chuyển đổi - với lãi suất tiền mặt chỉ từ 0.625% đến 2.25%, và sau đó còn phát hành nhiều đợt trái phiếu chuyển đổi lãi suất 0%. Chiến lược này hoạt động hiệu quả nhất khi MSTR giao dịch ở mức cao hơn giá trị tài sản ròng của Bitcoin (mNAV > 1), bởi vì bản thân giá trị quyền chọn cổ phiếu đã rất hấp dẫn.

Nhìn trên trục dài hạn, lực mua biên trong năm 2025 về cơ bản do hai "con ngựa" dẫn dắt: ETF spot và MicroStrategy. Xét biểu đồ tích lũy, MicroStrategy trong suốt năm có thời gian dài ở quy mô tương đương với dòng tiền vào ETF, điều này có nghĩa ở một số giai đoạn, ảnh hưởng của họ đến giá có thể sánh ngang với nhóm ETF.

Điều kiện năm 2026 rõ ràng yếu hơn. Khi mNAV thu hẹp, phương thức gây vốn chuyển sang cổ phiếu ưu đãi với chi phí lên đến hai con số cùng với việc phát hành cổ phiếu thường ATM có hiệu ứng pha loãng, MicroStrategy khó có thể tiếp tục mua vào quy mô lớn mà không làm xấu đi lượng Bitcoin trên mỗi cổ phiếu. MicroStrategy vẫn là phong vũ biểu cho tâm lý thị trường, nhưng áp lực mua vào của họ sẽ trở nên ôn hòa hơn và mang tính gián đoạn, dòng tiền ETF và mức độ ưa thích rủi ro tổng thể của thị trường crypto sẽ trở thành lực lượng quyết định giá đáng tin cậy hơn.