Tác giả gốc: ChandlerZ, Foresight News

Hashrate của Bitcoin đã tăng khoảng 10 lần kể từ năm 2020, nhưng trong vài tháng gần đây đã có sự sụt giảm khá rõ rệt.

Dữ liệu cho thấy, hashrate của mạng Bitcoin đã giảm khoảng 15% so với mức cao hồi tháng 10, và tình trạng "đầu hàng" của thợ đào đã kéo dài gần 60 ngày. Hashrate trung bình của mạng đã giảm từ khoảng 1.1 ZH/s vào tháng 10 xuống còn khoảng 977 EH/s, cho thấy khi khả năng sinh lời giảm, các thợ đào đang tắt máy hoặc đầu hàng.

Ngoài ra, chỉ báo Hash Ribbon của Glassnode đã đảo chiều vào ngày 29 tháng 11. Chỉ báo này phản ánh tình trạng đầu hàng của thợ đào bằng cách theo dõi xu hướng hashrate ngắn hạn và dài hạn. Hiện tại, áp lực cung ngắn hạn trên thị trường Bitcoin có thể tiếp tục gia tăng, và độ khó khai thác Bitcoin dự kiến sẽ điều chỉnh giảm lần thứ bảy trong tám lần điều chỉnh gần đây vào ngày 22 tháng 1, xuống còn khoảng 139 T.

Khả năng sinh lời từ khai thác giảm liên tục trong năm tháng

JP Morgan cho biết, hashrate của mạng Bitcoin vào tháng 12 năm 2025 đã giảm khoảng 3% so với tháng trước xuống 1045 EH/s, cho thấy sự cạnh tranh giữa các thợ đào đã dịu bớt, nhưng khả năng sinh lời từ khai thác vẫn đang trên đà giảm.

Tuy nhiên, dữ liệu cho thấy, trong tháng 12 năm 2025, phần thưởng khối trung bình hàng ngày trên mỗi EH/s của thợ đào là 38.700 USD, giảm 7% so với tháng 11 và giảm 32% so với cùng kỳ năm ngoái, mức thấp nhất mọi thời đại.

Báo cáo của VanEck phân tích rằng ngành khai thác Bitcoin đang phải chịu một sự bóp nghẹt rõ rệt. Một mặt, việc giảm một nửa (halving) phần thưởng khối theo chu kỳ làm giảm thu nhập của thợ đào theo kiểu "bậc thang"; mặt khác, kể từ năm 2020, hashrate toàn mạng đã mở rộng với tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 62%, buộc các thợ đào phải liên tục đầu tư vốn (CAPEX) để tăng hashrate nếu không muốn bị đào thải. Nếu giá coin không thể bù đắp cho việc giảm phần thưởng và sự gia tăng chi phí đơn vị do hashrate tăng, thì lợi nhuận của thợ đào sẽ bị nén lại một cách có hệ thống.

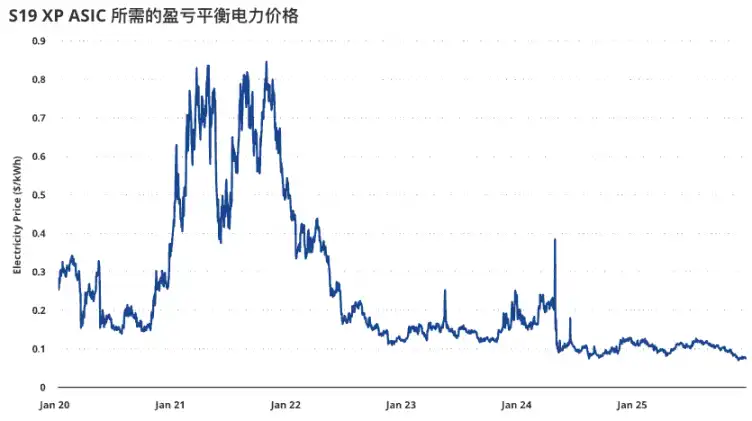

Tình trạng xấu đi của lợi nhuận khai thác có thể được nhìn thấy rõ qua điểm hòa vốn về giá điện. Lấy máy đào thế hệ 2022 S19 XP làm ví dụ, mức giá điện hòa vốn mà nó có thể chịu được đã giảm từ khoảng 0,12 USD / kWh vào tháng 12 năm 2024 xuống còn khoảng 0,077 USD / kWh vào tháng 12 năm 2025, điều này có nghĩa là trong bối cảnh giá BTC suy yếu gần đây, tính kinh tế cận biên của hoạt động khai thác đã trở nên kém hơn đáng kể, và ngành công nghiệp ngày càng phụ thuộc nhiều hơn vào các nguồn điện giá rẻ, hiệu ứng quy mô và hiệu quả vận hành.

Mặc dù hashrate toàn mạng đã tăng tích lũy khoảng 10 lần kể từ năm 2020, nhưng tính theo đường trung bình động 30 ngày, hashrate mạng trong 30 ngày qua đã giảm khoảng 4%, mức giảm lớn nhất kể từ tháng 4 năm 2024. Đồng thời, các biến động phía cung cũng đang ảnh hưởng đến hashrate, chẳng hạn như các trang trại khai thác ở khu vực Tân Cương đã ngừng hoạt động khoảng 1,3GW công suất do bị giám sát quy định, ước tính khoảng 400.000 máy đào đã ngừng hoạt động.

Các trang trại khai thác tích cực chuyển đổi sang trung tâm dữ liệu AI

Báo cáo của Guojin Securities cho thấy, trong quý III năm 2025, chi phí khai thác (bao gồm khấu hao) của các công ty niêm yết trên sàn chứng khoán Mỹ đã tăng lên 112.000 USD, cao hơn giá Bitcoin hiện tại. Các công ty trang trại tiền mã hóa sở hữu cơ sở hạ tầng tính toán đã được cấp điện và có băng thông truyền thông cao ở các khu vực đô thị lớn, với giá điện phổ biến trong khoảng 3~5 cent, vốn rất phù hợp để kinh doanh dịch vụ điện toán đám mây AI. Với nhu cầu về sức mạnh tính toán AI ngày càng tăng, việc các trang trại khai thác chuyển đổi sang trung tâm dữ liệu AI là một lựa chọn tất yếu.

14 công ty trang trại khai thác chính niêm yết trên sàn chứng khoán Mỹ dự kiến sẽ đạt công suất điện 15,6GW vào năm 2027. Các mô hình kinh doanh chuyển đổi chủ yếu là cho thuê điện toán đám mây và cho thuê công suất điện của IDC.

Các trang trại khai thác chuyển đổi sang trung tâm dữ liệu AI chủ yếu có hai mô hình kinh doanh.

Một là giống như CoreWeave và Nebius, mua chip để cho thuê điện toán đám mây, hiện IREN đang áp dụng mô hình kinh doanh này. Công suất điện danh nghĩa (gross capacity) của IREN là 2,91GW, tương ứng với khoảng 1,9GW công suất lõi (core capacity), giá trị vốn hóa thị trường trên mỗi watt thấp hơn so với CoreWeave và Nebius, và hiện đã hợp tác với Microsoft cho 200MW công suất lõi.

Hai là mô hình cho thuê công suất điện tương tự như IDC, chỉ cho thuê quyền sử dụng tòa nhà trung tâm dữ liệu và quyền sử dụng công suất điện, máy chủ và tiền điện do người thuê thanh toán. Hiện tại, hầu hết các trang trại khai thác đều áp dụng mô hình hosting (cho thuê chỗ đặt máy) này. Một số công ty đã ký hợp đồng thuê với Google, Amazon, CoreWeave và các công ty khác, trong khi phần lớn các công ty khác do chuyển đổi muộn, vẫn đang trong quá trình tìm kiếm đối tác.

VanEck: Việc hashrate giảm thực ra có thể là yếu tố tích cực

Tuy nhiên, báo cáo của VanEck cũng cho rằng việc hashrate giảm thực chất có thể là một yếu tố tích cực. Bằng cách so sánh sự thay đổi hashrate của Bitcoin trong 30 ngày và tỷ suất lợi nhuận kỳ vọng trong 90 ngày tới kể từ năm 2014, khi hashrate của Bitcoin giảm, khả năng tỷ suất lợi nhuận kỳ vọng dương cao hơn so với khi hashrate tăng. Và khi hashrate của Bitcoin giảm, tỷ suất lợi nhuận kỳ vọng trung bình trong 180 ngày cao hơn khoảng 30 điểm cơ bản so với khi hashrate tăng.

Khi tình trạng nén hashrate kéo dài trong một thời gian dài, lợi nhuận kỳ hạn dương thường xảy ra thường xuyên hơn và với biên độ lớn hơn. Kể từ năm 2014, trong 346 ngày mà tăng trưởng hashrate 90 ngày là âm, xác suất để lợi nhuận kỳ hạn 180 ngày của Bitcoin dương là 77%, với mức lợi nhuận trung bình là +72%. Ngoài những ngày này, xác suất để lợi nhuận kỳ hạn 180 ngày của Bitcoin dương là khoảng 61%, với mức lợi nhuận trung bình là +48%.

Do đó, việc mua BTC khi tăng trưởng hashrate 90 ngày là âm, theo lịch sử, có thể làm tăng lợi nhuận kỳ vọng 180 ngày thêm 2400 điểm cơ bản.

Ngay cả trong giai đoạn tính kinh tế yếu, vẫn có nhiều chủ thể lựa chọn tiếp tục khai thác. Áp lực lợi nhuận ngắn hạn và biến động hashrate nhiều khả năng sẽ dẫn đến việc thanh lọc và tập trung hóa ngành gia tốc, chứ không nhất thiết báo hiệu sự suy thoái lâu dài của ngành công nghiệp khai thác.