Văn bản | Zimu AI

Sau bảy tháng thông báo trở lại cấp quản lý và thành lập công ty khởi nghiệp AI Prometheus, Jeff Bezos hiếm hoi chia sẻ cảm nhận về việc quay lại vị trí CEO.

Trong cuộc phỏng vấn mới nhất của CNBC, Bezos thừa nhận, ông ban đầu không có ý định làm CEO nữa.

Sau khi từ chức CEO Amazon vào năm 2021, Bezos giao quản lý hàng ngày cho Andy Jassy, còn bản thân ông đóng vai trò sáng lập, chủ tịch và nhà đầu tư nhiều hơn.

Ông vẫn đứng sau Amazon, Blue Origin và The Washington Post, chỉ là không trực tiếp quản lý hoạt động hàng ngày của một công ty với tư cách CEO.

Nhưng vì Prometheus, ông đã trở lại tuyến đầu, sống lại cuộc sống của một công ty khởi nghiệp. Bezos gọi trạng thái này là: "Type 2 fun" - quá trình rất mệt mỏi, nhưng nhìn lại sẽ thấy mọi thứ đều đáng giá.

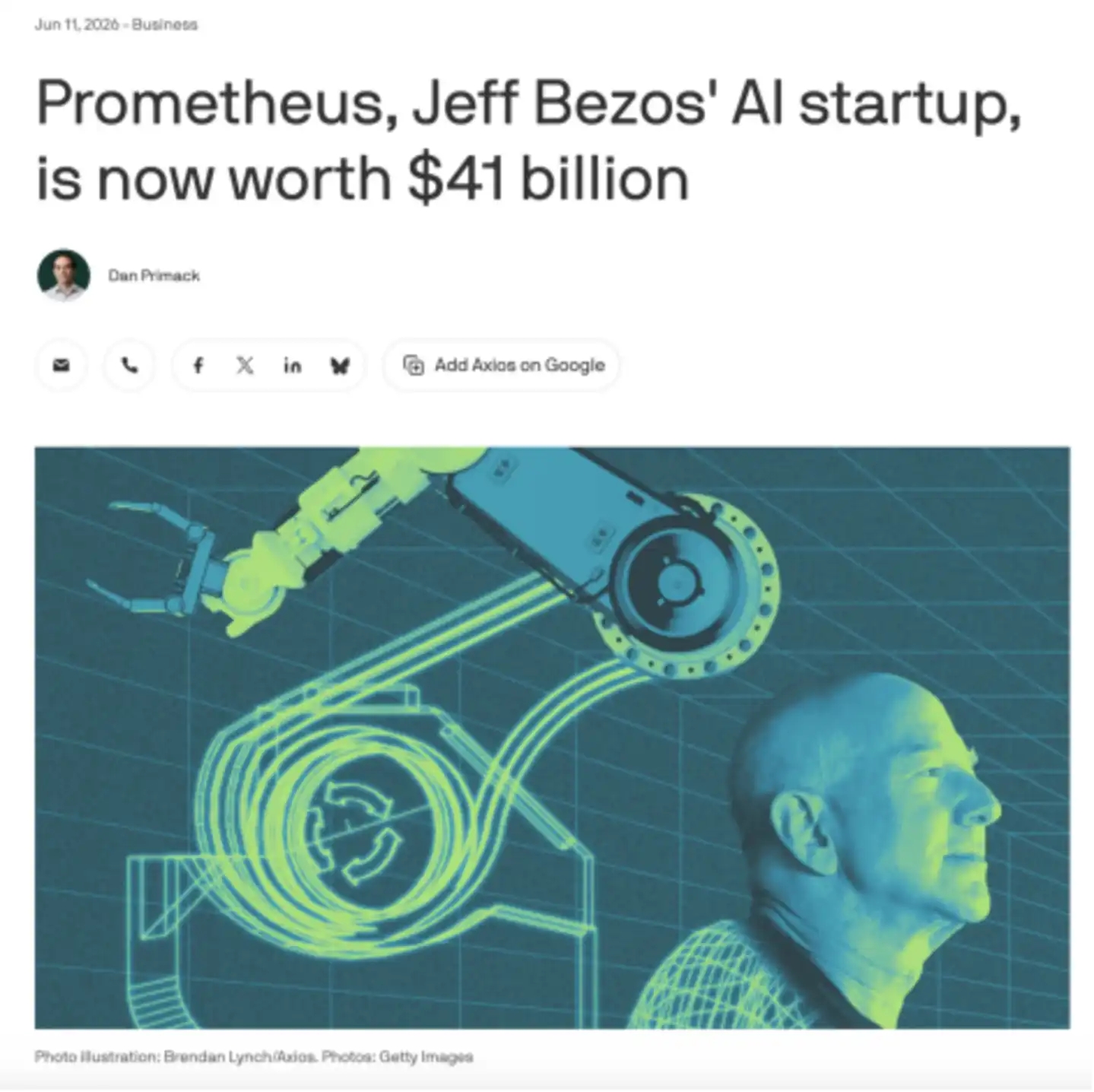

Prometheus thành lập chưa đầy một năm, nhân viên chỉ khoảng 150 người, nhưng định giá đã đạt con số đáng kinh ngạc 410 tỷ USD.

Đây là lần đầu tiên Bezos xuống tay trực tiếp sau khi rời Amazon, đặt cược vào một tương lai hoàn toàn mới.

Mặc dù, tương lai này, vẫn không thể tránh khỏi đối thủ cũ Musk.

Prometheus

Trong thần thoại Hy Lạp, Prometheus là vị Titan mang lửa đến cho loài người. Ông không chỉ liên quan đến "lửa", mà còn thường được giải thích là biểu tượng của thợ thủ công, sáng tạo, văn minh và dự đoán.

Ngày 11 tháng 6, Axios đưa tin, Prometheus đã hoàn thành vòng tài trợ Series B 120 tỷ USD, định giá công ty đạt 410 tỷ USD. Danh sách các nhà đầu tư hầu như bao gồm các tổ chức đầu tư mạo hiểm hàng đầu của Phố Wall và toàn cầu, bao gồm JP Morgan, BlackRock, Goldman Sachs, công ty đầu tư internet khổng lồ DST Global, cũng như tổ chức đầu tư khoa học sự sống và công nghệ cứng Arch Venture Partners. Bezos cũng tiếp tục tham gia đầu tư.

Tháng 11 năm ngoái, công ty đã huy động được 62 tỷ USD Series A ngay khi khởi động; chỉ bảy tháng sau, lại hoàn thành 120 tỷ USD Series B, số tiền huy động trong một vòng gần như gấp đôi, tổng cộng hai vòng huy động vượt quá 180 tỷ USD.

Tức là, ngay khi công khai xuất hiện, nó đã đứng ở đỉnh định giá AI thế giới vật lý.

Công ty làm robot hình người Figure AI, tháng 9/2025 công bố huy động hơn 1 tỷ USD vòng C, định giá sau đầu tư 39 tỷ USD;

Công ty làm "não" robot Skild AI, tháng 1 năm nay công bố huy động 1,4 tỷ USD vòng C, định giá vượt quá 14 tỷ USD;

Công ty trí tuệ tổng quát robot khác Physical Intelligence, đã xác nhận định giá 5,6 tỷ USD, theo báo cáo, định giá vòng tài trợ mới có thể vượt quá 11 tỷ USD.

Nhưng Prometheus thành lập chưa đầy một năm, định giá đã vượt qua các công ty trí tuệ thể hiện (embodied AI) nổi tiếng này.

Theo cách nói của Bezos, Prometheus không phải làm robot, mà là một AI Kỹ sư Tổng quát (Artificial General Engineer).

Nói một cách đơn giản, mục tiêu của Prometheus là để AI tham gia vào thiết kế, mô phỏng, kiểm tra và sản xuất các sản phẩm phức tạp trong thế giới thực.

Động cơ phản lực, tàu vũ trụ, chip, ô tô, thiết bị y tế, thuốc, điện tử tiêu dùng, robot… Chu kỳ nghiên cứu và phát triển của những sản phẩm này thường tính bằng năm. Một phương án thiết kế phải được mô phỏng, tạo mẫu, kiểm tra, thất bại và sửa đổi lặp đi lặp lại, rồi bắt đầu lại từ đầu.

Prometheus muốn nén chính quá trình này - nó muốn tăng tốc không phải một nhiệm vụ đơn lẻ nào đó, mà là toàn bộ "vòng lặp phát minh": từ thiết kế đến mô phỏng, từ kiểm tra đến sản xuất, rồi quay trở lại vòng thiết kế tiếp theo.

Quan trọng hơn, AI công nghiệp cho đến nay vẫn là một vùng biển cần được khám phá, một vùng biển xanh đầy tương lai.

Hướng đi này không phải không có người chơi, các công ty robot đang làm embodied AI, các công ty phần mềm kỹ thuật đang làm mô phỏng và tối ưu hóa thiết kế, Nvidia đang đẩy mạnh nền tảng Physical AI, các tập đoàn sản xuất lớn cũng đang đưa AI vào quy trình sản xuất của mình.

Nhưng nó vẫn chưa xuất hiện một sản phẩm tiêu biểu thực sự.

Điều này liên quan đến bản chất phức tạp của chính AI công nghiệp, nó đối mặt không phải là văn bản và mã trên màn hình, mà là vật liệu, cấu trúc, nhiệt độ, tiêu hao năng lượng, chi phí, chuỗi cung ứng và dự phòng an toàn trong thế giới thực.

Ở đây, AI không thể chỉ đưa ra một câu trả lời trông có vẻ hợp lý.

Nó phải chịu được mô phỏng, chịu được kiểm tra, và cuối cùng còn phải được sản xuất thực tế.

Định giá 410 tỷ USD của Prometheus, không mua một công ty trưởng thành đã được chứng minh. Nó mua một khả năng chưa được chứng minh, nhưng một khi thành lập sẽ cực kỳ lớn.

Prometheus ăn cắp lửa, cho con người công cụ thay đổi thế giới.

Prometheus của Bezos, muốn trao ngọn lửa AI này cho các kỹ sư trong thế giới thực.

Lần thứ ba Bezos xuống tay

Nếu không tính các khoản đầu tư kiểu tài sản như mua The Washington Post, Prometheus có thể coi là lần thứ ba Bezos thực sự xuống tay.

Lần đầu là Amazon.

Năm 1994, ông rời Phố Wall, thành lập Amazon ở Seattle. Điểm xuất phát chỉ là một hiệu sách trực tuyến. Sau này, công ty này phát triển thành một trong những nền tảng thương mại điện tử lớn nhất toàn cầu. Năm 2024, doanh thu cả năm của Amazon đã vượt 630 tỷ USD; AWS trở thành một trong những người chơi quan trọng nhất trên thị trường điện toán đám mây toàn cầu.

Bezos đã tạo ra một bộ cơ sở hạ tầng hỗ trợ thương mại hiện đại: kho bãi, hậu cần, điện toán đám mây, quảng cáo, hệ thống thành viên, và cỗ máy vận hành được xây dựng xung quanh các hệ thống này.

Lần thứ hai là Blue Origin.

Năm 2000, Bezos thành lập Blue Origin. Nếu nói Amazon thuộc về thế giới số, thì Blue Origin đối mặt với thế giới vật lý. Ở đây không có "thử và sai nhanh", chỉ có thiết kế, chế tạo, kiểm tra và phóng đi lặp đi lặp lại.

Blue Origin cũng không phải là một giấc mơ vũ trụ trên giấy. New Shepard đã hoàn thành nhiều chuyến bay cận quỹ đạo, và đưa khách du lịch lên vũ trụ; động cơ BE-4 trở thành động cơ chính của tên lửa thế hệ mới Vulcan của ULA; New Glenn là sản phẩm cốt lõi để Blue Origin bước vào thị trường phóng quỹ đạo hạng nặng.

Tên lửa không phải là sản phẩm thuần phần mềm, nó phải được đánh lửa, thử nghiệm, phóng trong thế giới thực, chịu sự kiểm tra về độ ổn định vật lý và độ chính xác chế tạo.

Amazon mang lại cho Bezos kinh nghiệm "biến hệ thống phức tạp thành nền tảng", Blue Origin mang lại cho ông kinh nghiệm "làm kỹ thuật phức tạp trong thế giới vật lý". Đến Prometheus, hai kinh nghiệm này hợp lại với nhau.

Bezos đề cập trong cuộc phỏng vấn của CNBC, ban đầu ông chỉ là nhà đầu tư sáng lập, sau khi thấy tiến độ dự án, nhận ra "không thể ngồi bên lề được nữa (I couldn't sit on the sidelines)", nên đã đích thân đảm nhận vai trò đồng CEO.

Bởi vì Prometheus không phải là một mô hình kinh doanh phù hợp để đặt cược từ xa. Nó muốn làm không phải một ứng dụng nhẹ, mà là một hệ thống phức tạp hướng đến thế giới công nghiệp thực. Nó vừa cần khả năng AI, vừa cần hiểu biết kỹ thuật; vừa phải hiểu mô hình, cũng phải hiểu sản xuất; vừa cần tốc độ của phần mềm, cũng phải tôn trọng các ràng buộc của thế giới vật lý.

Và điều này đúng rơi vào điểm giao nhau của hơn ba mươi năm kinh nghiệm trước đây của Bezos.

Prometheus có tham vọng nền tảng kiểu Amazon, cũng có độ khó kỹ thuật kiểu Blue Origin. Bezos trở lại vị trí CEO, không chỉ vì ông thấy một cơn sốt AI mới, mà giống như ông thấy một vấn đề quen thuộc của mình, cuối cùng đã có giải pháp mới.

Hơn nữa, lần này Bezos không phải một mình xuống tay.

Đồng CEO khác của Prometheus, Vik Bajaj, từng là nhân vật cốt lõi sớm của bộ phận Khoa học Sự sống Google, đồng sáng lập Google Life Sciences, sau này trở thành Verily; sau đó từng giữ chức Giám đốc Khoa học tại công ty tầm soát ung thư sớm Grail.

Nói cách khác, những việc Bajaj làm trước đây, vốn đã luôn đứng giữa khoa học, kỹ thuật, dữ liệu và ngành công nghiệp thực tế.

Cặp đồng CEO này rất thú vị: Bezos mang lại khả năng nền tảng kiểu Amazon và kinh nghiệm kỹ thuật kiểu Blue Origin; Bajaj mang lại kinh nghiệm về khoa học sự sống, công nghệ cứng và hệ thống nghiên cứu phát triển phức tạp.

Hai người, một người hiểu hơn cách biến hệ thống phức tạp thành nền tảng quy mô lớn, một người quen thuộc hơn cách đưa vấn đề khoa học vào ngành công nghiệp thực tế.

Bezos nói trong cuộc phỏng vấn của CNBC, hiện tại Prometheus chiếm nhiều thời gian nhất của ông, tiếp theo là Blue Origin, và công việc liên quan đến AI trong nội bộ Amazon.

Theo nghĩa nào đó, điều này thực sự hơi bất thường - trong năm qua, nhiều CEO nổi tiếng chọn lùi về hậu trường, lý do chính là thời đại AI đến, công ty cần một người phù hợp hơn để dẫn dắt chuyển đổi.

Nhưng Bezos đi theo hướng ngược lại, và không phải quay lại quản lý một gã khổng lồ trưởng thành như Amazon, mà là dành nhiều thời gian nhất cho một công ty khởi nghiệp AI thành lập chưa đầy một năm.

Để một tỷ phú 61 tuổi trở lại văn phòng, phải có lý do đặc biệt nào đó, có lẽ ông đã nhìn thấy, cơ hội thay đổi thế giới tiếp theo, đang ở ngay đó.

Từ "Bầu trời xanh" đến "Biển xanh"

Blue Origin vẫn còn. Nhưng phải thừa nhận, bầu trời xanh của ngành hàng không vũ trụ thương mại này, đã bị SpaceX chiếm lĩnh.

Tuần trước, SpaceX hoàn thành IPO, ban đầu huy động 75 tỷ USD. Sau đó, các nhà bảo lãnh thực hiện quyền chọn mua vượt mức, tổng số tiền huy động tăng lên 85,7 tỷ USD, trở thành đợt IPO lớn nhất trong lịch sử toàn cầu. Ngày đầu tiên lên sàn, giá cổ phiếu SpaceX tăng khoảng 19%, vốn hóa thị trường vượt 2 nghìn tỷ USD, Musk cũng bị đẩy lên vị trí "tỷ phú nghìn tỷ đầu tiên thế giới".

SpaceX không chỉ chiếm thị trường phóng, mà còn cả câu chuyện hấp dẫn nhất của ngành hàng không vũ trụ thương mại: tên lửa tái sử dụng, internet vệ tinh, tầm nhìn sao Hỏa, định giá khổng lồ, nhân viên làm giàu, và một IPO đủ để viết lại kỷ lục thị trường vốn.

Ngược lại, Blue Origin dù có New Shepard, BE-4 và New Glenn, nhưng những thành tích này vẫn chưa đủ để thay đổi thứ tự trên bàn bài. Quyền định nghĩa ngành hàng không vũ trụ thương mại, đã rơi vào tay SpaceX.

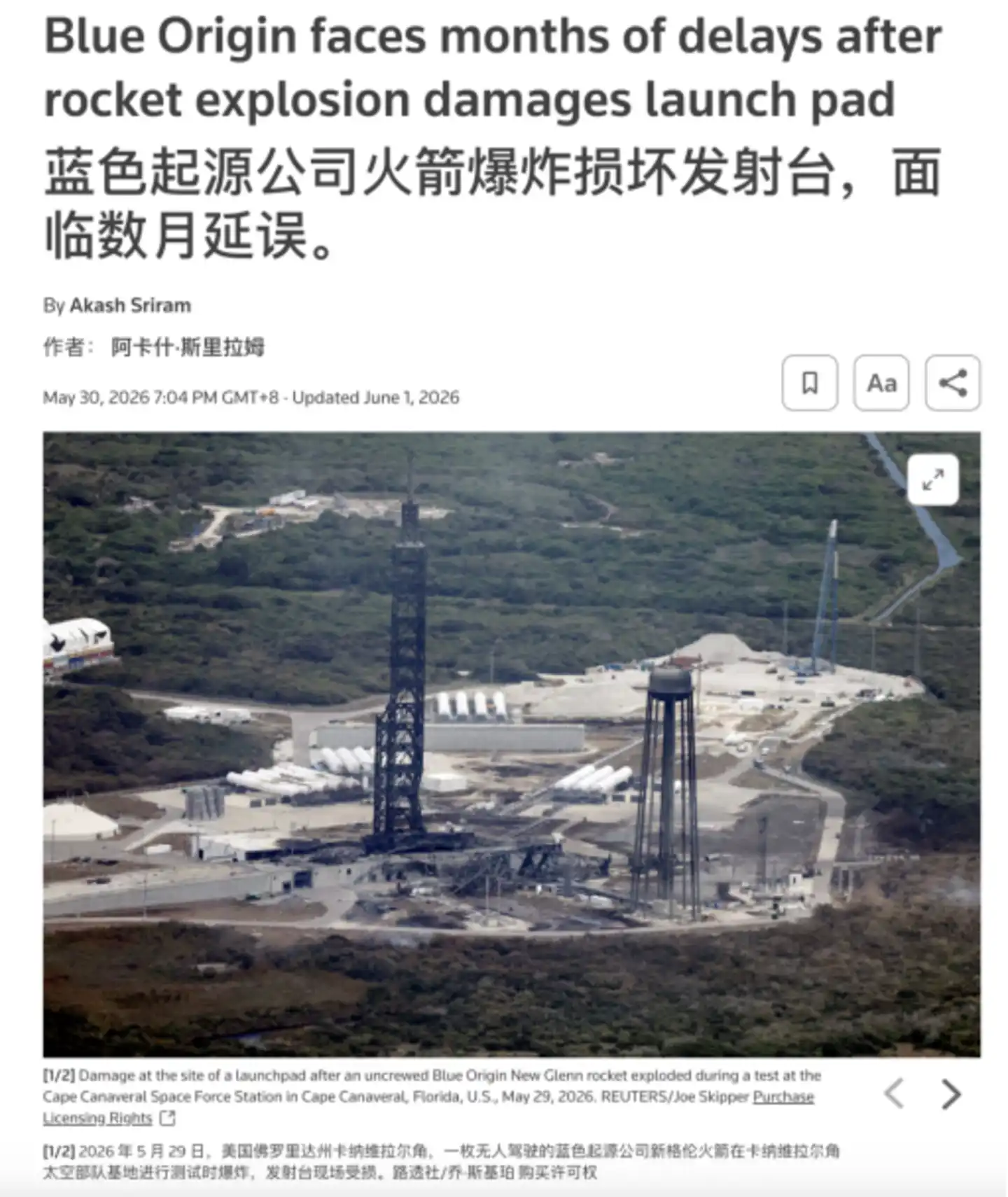

Hơn nữa, Blue Origin gần đây còn bị thế giới vật lý nhắc nhở một lần.

Ngày 28 tháng 5, tên lửa New Glenn thực hiện thử nghiệm đánh lửa tĩnh động cơ tại Cape Canaveral, Florida thì phát nổ, bệ phóng bị hư hại, kế hoạch phóng tiếp theo có thể bị hoãn vài tháng.

Hàng không vũ trụ là khắc nghiệt, dù công ty này có tiền, có kiên nhẫn, có tầm nhìn, người sáng lập còn là Bezos, nhưng tên lửa sẽ không vì những điều này mà bay lên đúng giờ.

Báo cáo mới nhất ngày 16/6 của Reuters cho thấy, giá cổ phiếu SpaceX tiếp tục tăng, đóng cửa ở mức 201,80 USD, vốn hóa đạt khoảng 2,655 nghìn tỷ USD, đã vượt qua Amazon, và từng tạm thời vượt qua Microsoft. Tức là, Musk không chỉ thắng quyền định nghĩa trong ngành hàng không vũ trụ thương mại, mà còn để SpaceX trên thị trường vốn giẫm lên đầu Amazon do chính tay Bezos sáng lập.

Điều này khiến Bezos có phần "bị áp đảo khắp nơi, chi bằng tìm đường khác".

Đáng tiếc Musk "lên trời xuống đất không gì không làm", loanh quanh vẫn khó tránh khỏi, dù đổi chiến trường cũng như đối thủ cũ mở ván cờ mới.

Tesla làm lái tự động, làm robot hình người Optimus, SpaceX làm chế tạo tên lửa kỹ thuật hóa cao, xAI thì cố gắng tích hợp khả năng mô hình vào hệ thống công ty của chính Musk… Có thể nói, lộ trình AI của Musk, ngay từ đầu đã không chỉ dừng lại trên màn hình. Ông muốn đưa AI vào ô tô, robot, nhà máy và tên lửa, cuối cùng tiếp quản nhiều lao động vật lý hơn trong thế giới thực.

Nhưng rốt cuộc vẫn có chỗ khác biệt, nếu nói Musk đặt cược vào "AI thực hiện nhiệm vụ thế giới thực như thế nào", thì Bezos đặt cược vào "AI tham gia phát minh thế giới thực như thế nào".

Làn sóng AI công nghiệp này không thiếu người chơi, OpenAI đang bổ sung khả năng robot, Anthropic đang bước vào cảnh quan công nghiệp, Nvidia đang xây dựng nền tảng Physical AI, đúng lúc quần hùng tranh đoạt, nhưng rốt cuộc ai sẽ trở thành cửa ngõ của thời đại AI công nghiệp, hiện vẫn chưa biết được.

Prometheus muốn giành chính vị trí này. Nó không coi AI công nghiệp như một hướng kinh doanh, mà coi như đề bài của cả công ty, nó muốn tranh giành, là công trình của nhân loại trong thời đại AI.

Lần này, Bezos không muốn đuổi theo sau Musk nữa.