Tác giả: Luật sư Thiều Gia Điện

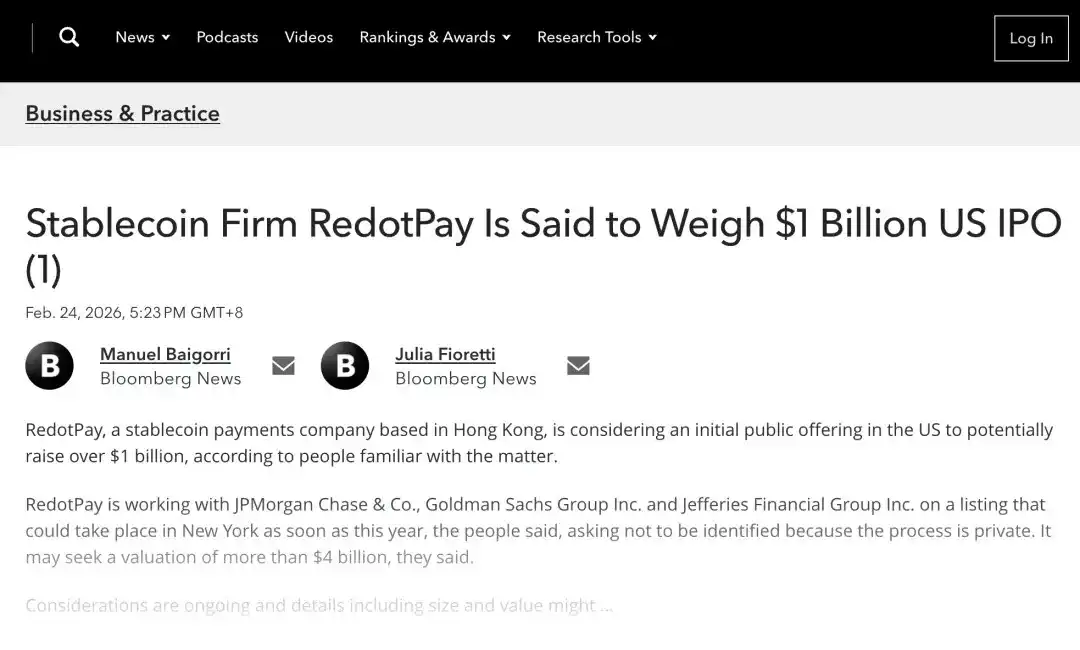

Gần đây, các báo cáo liên quan từ Bloomberg (được nhiều trang tin dẫn lại) đề cập: Nền tảng thanh toán bằng stablecoin RedotPay có trụ sở tại Hồng Kông đang cân nhắc IPO tại Mỹ, quy mô huy động vốn tiềm năng có thể vượt 1 tỷ USD, định giá mục tiêu có thể vượt 4 tỷ USD, và đã tiếp xúc với nhiều ngân hàng đầu tư hàng đầu; đồng thời báo cáo cũng nhấn mạnh, các thảo luận liên quan vẫn đang diễn ra, quy mô và định giá có thể điều chỉnh. (Tin tức pháp lý Bloomberg)

Lý do những tin tức này đáng để các nhà hành nghề pháp lý và tuân thủ xem xét kỹ lưỡng, không chỉ vì "quy mô huy động vốn lớn", mà vì nó chạm đến một vấn đề then chốt hơn: Khi các nền tảng thanh toán bằng stablecoin bắt đầu bước vào thị trường vốn chủ đạo, thị trường sẽ không chỉ hỏi về dữ liệu tăng trưởng, mà còn truy vấn sâu hơn về việc liệu cấu trúc nghiệp vụ, ranh giới trách nhiệm và sự phù hợp quản lý có đủ rõ ràng hay không.

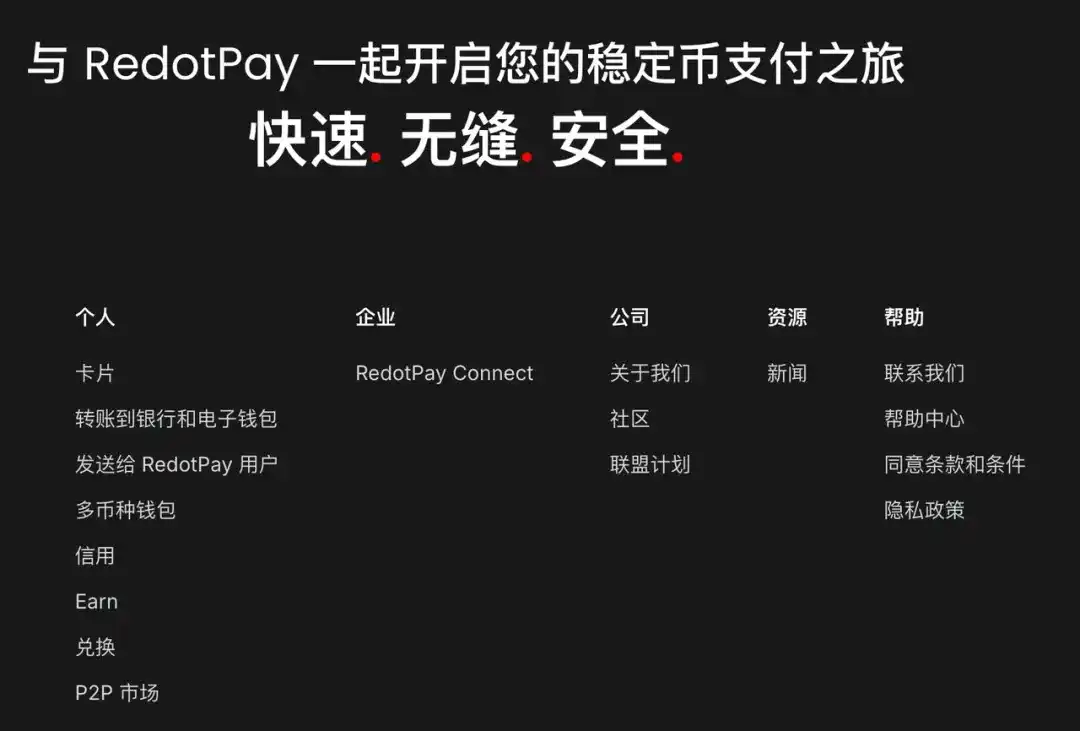

Xét từ trang web chính thức và hệ thống điều khoản, RedotPay đối ngoại không chỉ là hình thái sản phẩm đơn nhất "thẻ" hoặc "ví", mà là một nền tảng tổng hợp xoay quanh tài khoản, bao gồm các mô-đun thanh toán, thu nhập, cho vay, chuyển tiền... Trang Earn trên trang web chính thức cũng trực tiếp展示 (display)场景 "Earn and Spend", và thể hiện con số "600万+" (hơn 6 triệu) người dùng.

Bài viết này không đưa ra đánh giá đầu tư. Chúng tôi chỉ từ góc nhìn luật sư, kết hợp với điều khoản trên trang web và thông tin có thể xác minh công khai, thảo luận một vấn đề cơ bản hơn nhưng cũng thực tế hơn:

Về mặt cấu trúc pháp lý, RedotPay đã ghép nối trải nghiệm sản phẩm "nền tảng thanh toán" với thực tế quản lý "tổ chức tài chính loại" như thế nào.

Từ thẻ stablecoin đến tài khoản loại tài chính: Cấu trúc sản phẩm đã vượt xa "thanh toán"

Nếu chỉ nhìn ấn tượng ban đầu của người dùng, RedotPay dễ bị hiểu nhất là sản phẩm "thanh toán bằng thẻ crypto": người dùng nắm giữ stablecoin hoặc tài sản số khác, thực hiện thanh toán và chuyển đổi trong场景 tiêu dùng.

Nhưng chỉ cần mở General Terms (Điều khoản chung) của họ, sẽ phát hiện phạm vi dịch vụ mà nền tảng thực tế覆盖 (cover) rõ ràng rộng hơn. Trong mục lục điều khoản và phạm vi dịch vụ, không chỉ bao gồm RedotPay Card, mà còn có Custodian Account, Swap, Virtual Assets Loan Services, Crypto Earn, P2P, Fiat Remittance, Crypto Transfer, v.v.

Điều này意味着 (means), từ góc độ cấu trúc pháp lý, nó không còn là công cụ thanh toán đơn điểm, mà là một "giao diện sản phẩm tổng hợp kiểu tài khoản":

- Thanh toán (Card / Remittance / Transfer)

- Chuyển đổi tài sản (Swap)

- Tài khoản và lưu ký (Custodian / Wallet / Virtual Account)

- Thu nhập (Earn)

- Cho vay và tín dụng (Credit / Virtual Assets Loan Services)

(Hình ảnh trên từ 截图 trang web Redotpay)

Đối với người dùng, đây đương nhiên là sự nâng cao trải nghiệm: điểm vào thống nhất hơn, vốn dễ dàng lưu chuyển hơn trong cùng một nền tảng. Nhưng từ góc nhìn quản lý, sự kết hợp sản phẩm loại này sẽ mang lại một kết quả tự nhiên: Cơ quan quản lý thường sẽ không chỉ hiểu nó theo "sản phẩm thanh toán", mà sẽ xem xét từng mục theo chức năng thực tế của nó.

Đặc biệt là khi thanh toán, thu nhập và cho vay được thông suốt, danh tính pháp lý của nền tảng khó có thể tiếp tục hoàn toàn nằm trong tường thuật "nhà cung cấp dịch vụ kỹ thuật". Ngay cả khi giữ cách diễn đạt thận trọng trong điều khoản, bản thân nghiệp vụ cũng sẽ dần tăng cường thuộc tính tài chính.

Từ góc độ khởi nghiệp, đây là một con đường khó khăn hơn nhưng cũng có giá trị hơn: không phải làm một "điểm chức năng", mà là đang xây dựng một "hệ thống tài khoản". Và từ góc độ luật sư, con đường càng như vậy, càng phải sớm làm rõ mối quan hệ pháp lý và ranh giới trách nhiệm, nếu không sản phẩm càng trơn tru, tranh chấp sau này càng khó giải quyết.

Cấu trúc chủ thể và ánh xạ pháp lý: Không phải "né tránh quản lý", mà là "sắp xếp lại trách nhiệm quản lý"

Một trong những điểm đáng chú ý nhất của RedotPay, không nằm ở chức năng nhiều, mà ở cách nó sử dụng cấu trúc đa chủ thể để承接 (undertake) những chức năng này. Trong Điều 1.1 của General Terms, Tập đoàn RedotPay (Group) liệt kê nhiều thực thể pháp lý đa quốc gia, bao gồm chủ thể Hồng Kông, chủ thể Panama, chủ thể Argentina, chủ thể Mỹ, v.v., và ghi rõ thông tin đăng ký của một số thực thể và thông tin đăng ký MSB của chủ thể Mỹ.

Đồng thời, trong Điều 2.2, 3.1 của General Terms, nền tảng tiếp tục ánh xạ các mô-đun dịch vụ khác nhau với chủ thể cung cấp. Ví dụ:

- Dịch vụ Crypto Earn do RedotX Panama độc quyền cung cấp;

- Dịch vụ Fiat Remittance, Dịch vụ Crypto Transfer do Red Dot Payment độc quyền cung cấp;

- Các mô-đun khác do các chủ thể khác nhau trong tập đoàn hoặc chủ thể áp dụng承接.

Ý nghĩa của cấu trúc này trong kỹ thuật pháp lý rất rõ ràng: Chức năng khác nhau → Thực thể khác nhau → Nghĩa vụ quản lý / giấy phép / pháp lý khác nhau.

Đây không phải là thiết kế độc quyền của ngành crypto, trong thanh toán xuyên biên giới, môi giới chứng khoán internet, một số nền tảng fintech đều có thể thấy tư duy tương tự. Sự khác biệt thực sự nằm ở chất lượng thực hiện - tức là "cấu trúc trên giấy" có thể对齐 (align) với "vận hành thực tế" hay không.

Ngoài ra, tin tức chính thức của RedotPay còn tiết lộ, tập đoàn đã hoàn tất việc mua lại thực thể MSO có giấy phép tại Hồng Kông vào năm 2024, và ghi rõ thực thể này nắm giữ giấy phép MSO do Hải quan Hồng Kông cấp, có thể cung cấp dịch vụ chuyển đổi tiền tệ và chuyển tiền. Bước này từ góc nhìn luật sư rất quan trọng, vì nó说明 (indicates) nền tảng không hoàn toàn phụ thuộc vào đối tác bên ngoài, mà đang dần đưa một số liên kết then chốt vào chủ thể tuân thủ tự có.

Ưu điểm của loại sắp xếp này rất rõ ràng:

1. Phân tầng chức năng rõ ràng hơn: Nghiệp vụ khác nhau do chủ thể khác nhau承接, thuận tiện cho quản lý tuân thủ.

2. Linh hoạt thích ứng khu vực: Có thể điều chỉnh phạm vi mở cửa dựa trên thay đổi quản lý của các địa phương.

3. Tường thuật thị trường vốn hoàn chỉnh hơn: So với việc hoàn toàn phụ thuộc vào hợp tác bên thứ ba, cấu trúc ánh xạ chủ thể rõ ràng dễ dàng được thẩm tra và xem xét hơn.

Nhưng cấu trúc này cũng tự nhiên nâng cao ngưỡng quản lý. Lý do là:

- Người dùng nhìn thấy là thương hiệu thống nhất "RedotPay", nhưng quan hệ pháp lý thực tế phân tán dưới nhiều chủ thể;

- Điều khoản viết càng chi tiết, càng yêu cầu dịch vụ khách hàng, kiểm soát rủi ro, thanh toán bù trừ, cấu hình sản phẩm, chuỗi ủy quyền nội bộ vận hành nghiêm ngặt theo ranh giới chủ thể;

- Một khi xảy ra tranh chấp hoặc truy vấn quản lý, cơ quan bên ngoài sẽ truy vấn không phải "bạn có biểu đồ cấu trúc không", mà là "biểu đồ cấu trúc của bạn có thực sự phản ánh nghiệp vụ không".

Vì vậy, cấu trúc đa pháp lý không đồng nghĩa với rủi ro ít hơn. Chính xác hơn, nó chuyển hóa rủi ro từ "rủi ro quản lý điểm đơn" thành "rủi ro phối hợp xuyên chủ thể, rủi ro tiết lộ và rủi ro giải thích ranh giới". Đối với công ty chuẩn bị IPO, những rủi ro này không hề nhẹ, chỉ là chuyên nghiệp hơn.

Các chủ đề quản lý then chốt trong điều khoản nghiệp vụ: Điều thực sự đáng xem, là quyền sử dụng vốn, thu nhập và tín dụng được định nghĩa như thế nào

Nếu phần trước xem là "vỏ", thì phần này xem là "máu chảy như thế nào". Đối với nền tảng loại RedotPay, đánh giá quản lý thường không phụ thuộc vào một khẩu hiệu thương hiệu, mà phụ thuộc vào cách điều khoản định nghĩa quyền sử dụng vốn, nguồn thu nhập, cơ chế tín dụng, tính chất tài khoản và quyền hạn nền tảng. Dưới đây là một số điểm, tôi cho là có giá trị tham khảo đối với RedotPay (và các dự án PayFi tương tự). Ở đây nhấn mạnh: Đây là quan sát pháp lý, không phải kết luận định tính.

1. Mô-đun Earn: Cốt lõi không phải "có thu nhập", mà là "vốn được sử dụng như thế nào"

Điều khoản Crypto Earn của RedotPay có một số điểm đặc biệt đáng chú ý.

Đầu tiên, nó nêu rõ ngay đầu điều khoản: Dịch vụ Crypto Earn không cung cấp cho công chúng Hồng Kông, và yêu cầu người dùng cam kết không phải là cư dân Hồng Kông, nếu tình hình thay đổi cần thông báo cho RedotX Panama.

Loại sắp xếp điều khoản này tự nó đã说明, nền tảng không phải không có nhận thức về sự khác biệt quản lý giữa các khu vực, mà đang thông qua phạm vi khu vực và sắp xếp chủ thể để kiểm soát ranh giới.

Thứ hai, trong sắp xếp sử dụng vốn và tách biệt, điều khoản viết tương đối trực tiếp. Điều khoản Crypto Earn nêu rõ:

- Tài sản số mà người dùng sử dụng để đăng ký Earn sẽ không được tách biệt với tài sản của người khác;

- Tài sản liên quan có thể được quản lý chung với tài sản của RedotX Panama và khách hàng toàn cầu của tập đoàn trên cơ sở gộp chung (pooled basis);

- Nền tảng có thể tự quyết định cấu hình vào các chiến lược thu nhập khác nhau, không cần hỏi ý kiến người dùng từng cái một;

- Người dùng không có quyền yêu cầu hoàn trả một tài sản số cụ thể nào.

Điều khoản còn viết, tài sản gộp chung có thể được triển khai vào các场景 thu nhập như staking, liquidity pools, other platforms hoặc subscriptions to funds. Đồng thời, phần揭示 rủi ro (risk disclosure) trong điều khoản cũng đề cập trong trường hợp cực đoan có thể xảy ra rủi ro hoàn trả chậm trễ, thậm chí mất mát tài sản. Từ góc độ thiết kế văn bản pháp lý, cách viết này ít nhất đã hoàn thành vài việc:

- Trước tiên nói rõ đặc điểm gộp chung và không tách biệt của vốn;

- Xác định rõ nền tảng có quyền tự chủ tương đối mạnh trong cấu hình vốn;

- Quản lý trước kỳ vọng của người dùng về "vốn chắc chắn có thể hoàn trả ngay lập tức toàn bộ";

- Đưa một số điểm tranh cãi pháp lý lên xử lý ở cấp độ hợp đồng.

Về mặt thiết kế tuân thủ, điều này không "nhẹ", ngược lại là con đường "điều khoản nặng". Nhưng cũng chính vì điều khoản viết rõ ràng, quản lý bên ngoài hoặc thị trường vốn khi hiểu mô-đun này, rất có thể sẽ quan tâm sâu hơn về thuộc tính pháp lý của nó được giải thích như thế nào: trong các pháp lý khác nhau, nó gần với "chức năng nền tảng", sản phẩm thu nhập, hay danh mục quản lý khác. Vấn đề này chưa chắc có câu trả lời thống nhất, và cũng chính là bối cảnh quan trọng của việc RedotPay sử dụng thiết kế chủ thể và ranh giới khu vực cụ thể.

2. Chức năng Credit: Cấp độ điều khoản đã明确进入 (clearly entered) logic "thẻ tín dụng/tín dụng"

Cách diễn đạt trong điều khoản thẻ tại Hồng Kông của RedotPay có một điểm then chốt rất quan trọng: điều khoản ghi rõ thẻ này "intended to function and operate as a credit card" (có chức năng và hoạt động như một thẻ tín dụng), và tuyên bố rằng theo pháp luật và quy định của Hồng Kông, nó được phân loại là thẻ tín dụng, việc sử dụng phụ thuộc vào hạn mức tín dụng do nền tảng phân bổ và các hạn mức thẻ khác. Điều này意味着, ít nhất trong ngữ cảnh điều khoản kế hoạch thẻ tại Hồng Kông, nền tảng không đơn giản đóng gói sản phẩm thành thẻ trả trước hoặc kênh chuyển đổi thuần túy, mà thừa nhận sự tồn tại của logic hạn mức tín dụng và chức năng thẻ tín dụng.

Xem thêm điều khoản cho vay tài sản ảo (Crypto Loan / Virtual Assets Loan Services), điều khoản liên quan nêu rõ:

- Việc sử dụng khoản vay chịu sự ràng buộc của Loan Limits, bao gồm hạn mức từng giao dịch, tích lũy hàng ngày, tích lũy hàng tháng;

- Việc có giải ngân hay không do RFTL quyết định;

- Có Stable Rate Loans và Card Automatic Loans;

- Tồn tại cơ chế cụ thể như thời hạn 24 giờ, gia hạn tự động, tính lãi, thứ tự hoàn trả, v.v.

Điều này说明 "Credit" không phải là tên chức năng ở cấp độ marketing, mà ở cấp độ điều khoản đã có cấu trúc tín dụng/cho vay tương đối hoàn chỉnh. Từ góc độ pháp lý, điều này không có nghĩa là có vấn đề, ngược lại说明 thiết kế sản phẩm của nó gần hơn với cách thể hiện hợp đồng của sản phẩm tài chính trưởng thành; nhưng nó thực sự mang lại một hậu quả thực tế:

Thị trường và quản lý bên ngoài khi hiểu RedotPay, rất khó chỉ coi nó là "cổng vào thanh toán".

Khi thanh toán và tín dụng được thông suốt, nền tảng cần đồng thời đối mặt với góc nhìn logic quản lý thanh toán và logic quản lý tín dụng. Tiêu chuẩn các pháp lý khác nhau, nền tảng làm thế nào để liên tục thích ứng trong điều khoản, phạm vi mở sản phẩm, phân tầng khách hàng, quy tắc kiểm soát rủi ro, sẽ là bài tập dài hạn.

3. Tính chất tài khoản và cách diễn đạt "không phải ngân hàng/không phải công cụ giá trị lưu trữ": Cần thiết, nhưng không phải câu trả lời cuối cùng

RedotPay trong Điều 4.3 của General Terms viết rất rõ: Việc thiết lập và duy trì tài khoản liên quan chỉ nhằm mục đích cung cấp dịch vụ, trong bất kỳ trường hợp nào không nên được giải thích là dịch vụ ngân hàng hoặc bất kỳ hình thức công cụ thanh toán giá trị lưu trữ (stored value facility) nào.

Loại điều khoản này rất phổ biến trong ngành, và tôi cho là cần thiết. Nó ít nhất có ba tác dụng:

- Quản lý kỳ vọng người dùng, tránh hiểu lầm nền tảng là ngân hàng;

- Giảm thiểu rủi ro tranh chấp do tuyên truyền và dịch vụ thực tế không nhất quán;

- Thiết lập cho nền tảng một lập trường hợp đồng có thể được viện dẫn.

Nhưng từ góc độ luật quản lý, cơ quan quản lý cuối cùng vẫn sẽ xem "sự thật chức năng" - bao gồm dòng tiền, cách tiếp cận khách hàng, biểu đạt marketing, sắp xếp thanh toán thực tế, cách thức chịu rủi ro, v.v. Vì vậy, giá trị của loại điều khoản này không phải "viết ra là miễn trừ", mà là để nền tảng trong tường thuật pháp lý trước tiên nói rõ lập trường của mình.

Từ góc độ luật sư, đặc điểm của RedotPay trong这方面 (this aspect) không phải là "an toàn tuyệt đối", mà là tương đối coi trọng việc dịch nghiệp vụ phức tạp thành ngôn ngữ điều khoản. Việc này đối với các dự án tương tự thực sự có ý nghĩa tham khảo, vì vấn đề của nhiều nền tảng không phải là nghiệp vụ phức tạp, mà là nghiệp vụ phức tạp nhưng điều khoản vẫn dừng ở cấp độ "mẫu chung".

Trong ngữ cảnh IPO, điều thực sự sẽ bị truy vấn lặp đi lặp lại: Không phải "có rủi ro hay không", mà là "rủi ro có thể được giải thích liên tục hay không"

Đã là "dự kiến IPO", thì đáng thảo luận hơn, không phải là xu hướng quản lý chung chung, mà là một vấn đề thực tế hơn: Nếu bước vào giai đoạn chuẩn bị IPO, kiểm soát rủi ro nội bộ của ngân hàng bảo lãnh, thẩm tra của luật sư bên ngoài và giao tiếp với nhà đầu tư, cấu trúc loại RedotPay có khả năng cao bị truy vấn lặp đi lặp lại nhất là gì?

Ở đây không đưa ra đánh giá dự đoán, chỉ từ góc độ phương pháp làm việc pháp lý, đưa ra một số "trọng điểm tiết lộ và giải thích" có xác suất cao.

1. Chủ thể - Chức năng - Dòng tiền, ba者 có thực sự对齐 không

Vấn đề lớn nhất của nhiều nền tảng xuyên biên giới trong giai đoạn đầu, không phải là không có chủ thể, mà là ba biểu đồ không nhất quán:

- Biểu đồ chủ thể pháp lý là một bộ;

- Điều khoản người dùng là một bộ;

- Dòng tiền / dòng thanh toán thực tế là một bộ khác.

Từ các điều khoản công khai hiện có, một ưu điểm của RedotPay là, nó đã viết tương đối rõ ràng trong General Terms về mối quan hệ tương ứng giữa các mô-đun dịch vụ chính và chủ thể. Điều này sẽ làm giảm đáng kể ngưỡng hiểu biết bên ngoài, và cũng có lợi cho thẩm tra cơ bản của thị trường vốn. Nhưng nếu đi vào审阅 (review) sâu hơn, thường vẫn sẽ tiếp tục truy vấn:

- Mô-đun nào là tự kinh doanh, mô-đun nào phụ thuộc vào đối tác;

- Chi phí nào do chủ thể nào xác nhận doanh thu;

- Rủi ro nào được phân bổ như thế nào trong tập đoàn;

- Thỏa thuận dịch vụ xuyên chủ thể, thỏa thuận thanh toán, chuỗi ủy quyền có khép kín hay không.

Những vấn đề này chưa chắc sẽ được tiết lộ công khai trên trang web, nhưng đối với giai đoạn IPO, chúng thường quyết định "cấu trúc trông rõ ràng" có thể nâng cấp thành "cấu trúc chịu được kiểm chứng" hay không.

2. Tiết lộ liên quan đến tài sản khách hàng: Trọng điểm không chỉ là "an toàn", mà còn là "ranh giới quyền lợi"

Đối với nền tảng đồng thời包含 (contains) thanh toán, Earn, Credit, tài sản khách hàng không phải là một khái niệm đơn nhất. Dưới các mô-đun khác nhau, vị thế pháp lý của người dùng, tính chất quyền tài sản, quyền hạn nền tảng có thể không giống nhau.

Lấy điều khoản Crypto Earn làm ví dụ, nền tảng đã đưa ra gợi ý tương đối rõ ràng về việc gộp chung, không tách biệt, quyền cấu hình của nền tảng, rủi ro hoàn trả chậm trễ hoặc mất mát trong trường hợp cực đoan. Từ góc độ tính toàn chỉnh của hợp đồng, cách diễn đạt này là tương đối thành thật và chuyên nghiệp; nhưng trong ngữ cảnh thị trường vốn, thường sẽ mở rộng ra các vấn đề mới:

- Thể hiện sản phẩm front-end và quan hệ pháp lý back-end có nhất quán không;

- Người dùng có thể phân biệt rõ sự khác biệt giữa "sử dụng tài khoản thanh toán" và "tham gia tài khoản thu nhập" không;

- Việc揭示 rủi ro có thích ứng đầy đủ theo thay đổi khu vực và sản phẩm không;

- Trong场景 sự kiện cực đoan, cơ chế xử lý nội bộ của nền tảng có nhất quán với cam kết điều khoản không.

IPO không yêu cầu doanh nghiệp "không có rủi ro", nhưng thường yêu cầu biểu đạt rủi ro của nó có tính nhất quán, có thể kiểm chứng và bền vững. Đây cũng là lý do tại sao hệ thống điều khoản, quy trình kiểm soát rủi ro, lời nói dịch vụ khách hàng, văn案 marketing trong giai đoạn IPO được đặt dưới cùng một góc nhìn - chúng cùng nhau tạo thành chuỗi bằng chứng bên ngoài của "công ty định nghĩa mình như thế nào".

3. Tường thuật tăng trưởng và tường thuật tuân thủ, có hỗ trợ lẫn nhau thay vì kéo lẫn nhau không

Tin tức dẫn lại Bloomberg称 (said), RedotPay quy mô huy động vốn năm 2025 khá lớn, và tiết lộ thông tin tăng trưởng như quy mô người dùng. Đồng thời, RedotPay chính thức đối ngoại cũng đang持续释放 (continuously releasing) động tác tuân thủ, ví dụ như việc mua lại liên quan đến giấy phép MSO Hồng Kông. Đối với thị trường vốn, hai tường thuật này (tăng trưởng và tuân thủ) đều quan trọng, nhưng quan trọng hơn là liệu cả hai có thể chứng minh lẫn nhau,而不是 (rather than) xung đột lẫn nhau.

Nếu tăng trưởng chủ yếu đến từ một số chức năng nhạy cảm với ranh giới quản lý,而 (while)说明 tuân thủ dừng ở khẩu độ chung chung, bên ngoài sẽ tự nhiên tăng cường cường độ审查 (review); ngược lại, nếu nền tảng có thể chứng minh tăng trưởng của mình được xây dựng trên cơ sở thúc đẩy có trật tự "phân chủ thể, phân khu vực, phân chức năng", thì tường thuật tuân thủ ngược lại sẽ trở thành hỗ trợ định giá,而不是 khoản mục chi phí.

Từ thông tin công khai hiện tại, RedotPay ít nhất thể hiện một tín hiệu tích cực: Trong biểu đạt công khai, nó không hoàn toàn tránh né vấn đề cấu trúc và giấy phép, mà đang dần đưa động tác tuân thủ lên台前 (to the forefront). Điều này đối với giao tiếp thị trường vốn sau này thường là điểm cộng - với điều kiện logic vận hành nội bộ có thể theo kịp điều khoản và tường thuật đối ngoại.

4. Bản thân hệ thống điều khoản, có thể就是 "mẫu đầu tiên" của thẩm tra bên ngoài

Nhiều team coi điều khoản người dùng là "văn bản bắt buộc khi lên sóng", nhưng đối với nền tảng xuyên biên giới loại RedotPay, điều khoản thực tế承担 (undertakes) chức năng lớn hơn:

Nó là cửa vào chi phí thấp để luật sư bên ngoài, nhà đầu tư, người quan sát quản lý hiểu cấu trúc nền tảng.

Hệ thống điều khoản hiện tại của RedotPay呈现 (presents)几个特点 (several characteristics):

- Chia nhỏ mô-đun tương đối chi tiết;

- Ánh xạ chủ thể dịch vụ tương đối rõ ràng;

- 揭示 rủi ro tương đối đầy đủ;

- Một số sản phẩm có biểu đạt ranh giới địa lý rõ ràng (như说明 hạn chế của Crypto Earn đối với công chúng Hồng Kông).

Điều này không đại diện cho việc điều khoản đã "hoàn hảo", cũng không đại diện cho việc không cần điều chỉnh trong tương lai; nhưng nó ít nhất说明, nền tảng đang làm một việc đúng đắn và khó khăn: Dùng ngôn ngữ hợp đồng mô tả rõ ràng nghiệp vụ phức tạp trước. Đối với doanh nghiệp Web3 chuẩn bị bước vào thị trường vốn chủ đạo, điểm này thường quan trọng hơn nhiều người tưởng tượng. Bởi vì thị trường vốn thường không sợ phức tạp, mà sợ "phức tạp nhưng hệ thống giải thích không ổn định".

Kết luận: Cạnh tranh giai đoạn tiếp theo của PayFi, không phải là chồng chất chức năng, mà là "tính có thể giải thích của cấu trúc trách nhiệm"

Nếu chỉ coi RedotPay là một thẻ, một App, rất dễ đánh giá thấp nó. Nếu chỉ coi nó là "câu chuyện giấy phép", lại dễ nhìn lệch. Cách nói chính xác hơn là: RedotPay đại diện cho một loại công ty đang định hình - bề ngoài làm thanh toán, thực tế đang vận hành một tổ hợp chức năng tài chính xoay quanh tài khoản tài sản số; ở cấp độ sản phẩm theo đuổi trải nghiệm trơn tru, ở cấp độ pháp lý thì phải đồng thời xử lý sự phối hợp của đa chủ thể, đa pháp lý, đa logic quản lý.

Cạnh tranh giai đoạn tiếp theo của các công ty loại này, chưa chắc trước tiên là "ai có nhiều chức năng hơn", mà là ai có thể nói rõ cấu trúc trách nhiệm của mình, và trong quá trình tăng trưởng nghiệp vụ tiếp tục nói rõ. Từ góc nhìn luật sư, điều này ít nhất bao gồm ba tầng năng lực:

- Năng lực sản phẩm: Chức năng có thể chạy,场景 có thể triển khai;

- Năng lực cấu trúc: Chủ thể, dòng tiền, quan hệ hợp đồng phù hợp với nhau;

- Năng lực quản trị: Khi rủi ro xuất hiện, con đường trách nhiệm có thể nhận dạng, cơ chế xử lý có thể thực thi.

Ý nghĩa ngành của việc RedotPay dự kiến IPO, có lẽ không nằm ở "nó có lên sàn không, định giá cuối cùng là bao nhiêu", mà ở chỗ nó đặt trước một vấn đề lên台前:

Khi PayFi hy vọng được thị trường vốn hiểu theo "ứng cử viên cơ sở hạ tầng tài chính", nó cũng phải chuẩn bị接受 (accept) sự xem xét xuyên suốt ở cấp độ cơ sở hạ tầng tài chính.

Đây không phải là tin xấu. Ngược lại, điều này thường意味着 ngành đang trưởng thành. Dấu hiệu trưởng thành thực sự,从来不只是 (has never been only) tăng trưởng người dùng, mà là doanh nghiệp bắt đầu sẵn sàng, và cũng có thể, đưa các quan hệ pháp lý, logic dòng tiền và ranh giới trách nhiệm đằng sau sự tăng trưởng lên台面 (on the table)接受检验 (undergo inspection).

Đối với người trong ngành, điều đáng tham khảo nhất của các case loại RedotPay, chưa chắc là một giấy phép cụ thể, một lựa chọn pháp lý cụ thể, mà là một phương pháp luận tầng đáy hơn:

>Trước tiên tháo rõ nghiệp vụ, sau đó viết rõ quan hệ pháp lý, cuối cùng mới bàn đến sao chép quy mô hóa.Bởi vì trong cuộc cạnh tranh tiếp theo, sản phẩm là cửa vào, tăng trưởng là kết quả, mà cấu trúc có thể được quản lý, thị trường vốn và đối tác cùng đọc hiểu (read and understand), mới là hào rào dài lâu.