Tác giả: Max.S

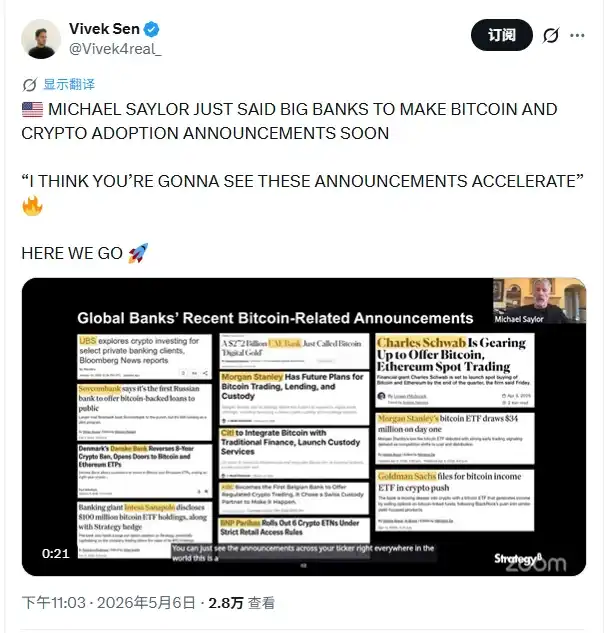

Michael Saylor, người sáng lập MicroStrategy, trong một cuộc phỏng vấn gần đây đã đưa ra một luận điểm mang tính tiên tri mạnh mẽ: Các ngân hàng truyền thống lớn sẽ sớm công bố dày đặc các thông báo về việc áp dụng Bitcoin và tiền mã hóa. Trên thị trường crypto, Saylor luôn được biết đến với hình ảnh một nhà truyền giáo “người theo chủ nghĩa tối đa Bitcoin”, nhưng tuyên bố lần này không phải là lời kêu gọi thị trường mang tính cảm xúc, mà là một cái nhìn sâu sắc và chính xác về sự tái cấu trúc có tính cấu trúc đang diễn ra ở các đường ống tài chính cơ bản.

Trong một thời gian dài, giữa thị trường tiền mã hóa và ngành ngân hàng truyền thống tồn tại một "hào nước bảo vệ" được xây dựng bởi các rào cản về tuân thủ, niềm tin và công nghệ. Tuy nhiên, với việc ETF Bitcoin dạng vật chất của Mỹ được thông qua và dòng vốn hàng trăm tỷ đô la đổ vào, con hào này đang bị xuyên thủng hoàn toàn. Quan trọng hơn, cuộc cách mạng do Phố Wall khởi xướng này không dừng lại ở Bắc Mỹ, nó đang lan rộng với tốc độ đáng kinh ngạc qua Đại Tây Dương, đến châu Âu, Trung Đông và châu Á một cách nhanh chóng. Việc áp dụng Bitcoin của ngành ngân hàng toàn cầu đã từ những thử nghiệm cục bộ ở rìa, phát triển thành một hiện tượng toàn diện không thể đảo ngược.

Cơ chế thúc ép từ Phố Wall: Nỗi lo mất mát tài sản và chất xúc tác từ ETF dạng vật chất

Để hiểu được "làn sóng thông báo dày đặc" sắp tới này, trước tiên phải hiểu được nỗi lo sâu xa của ngành ngân hàng Mỹ. Trong một năm qua, các gã khổng lồ quản lý tài sản đại diện là BlackRock và Fidelity thông qua việc phát hành ETF Bitcoin dạng vật chất, đã thành công trong việc đóng gói tài sản crypto thành sản phẩm tài chính đáp ứng các tiêu chuẩn tuân thủ truyền thống. Hành động này, trong khi mang lại thanh khoản khổng lồ cho thị trường, cũng tạo ra một "đòn giáng xuống chiều" trực tiếp vào hoạt động quản lý tài sản của các ngân hàng truyền thống.

Đối với các tổ chức tài chính lớn như Morgan Stanley, Bank of America, Wells Fargo, nhu cầu tiếp xúc với tài sản crypto của khách hàng có giá trị tài sản cao đã từ "tùy chọn" trở thành "bắt buộc". Khi khách hàng có thể dễ dàng mua IBIT hoặc FBTC thông qua tài khoản môi giới, nếu ngân hàng vẫn từ chối cung cấp dịch vụ liên quan, họ sẽ phải đối mặt không chỉ với việc mất đi doanh thu phí tiềm năng, mà còn là sự mất mát cứng về quy mô tài sản được quản lý cốt lõi (AUM).

Sự thay đổi có tính cấu trúc bị thúc ép bởi nhu cầu thị trường này buộc ngành ngân hàng Mỹ phải đẩy nhanh tốc độ xây dựng cơ sở hạ tầng trong thầm lặng. Mặc dù trên bề mặt, các quy định tuân thủ như thông báo kế toán SAB 121 của Ủy ban Chứng khoán Mỹ (SEC) vẫn áp đặt các yêu cầu vốn cực kỳ cao đối với việc ngân hàng nắm giữ tài sản crypto trên bảng cân đối kế toán, nhưng trên thực tế vận hành, các ngân hàng đang thông qua việc đóng vai trò là Người tham gia được ủy quyền (AP) của ETF, cung cấp dịch vụ Prime Brokerage (nhà môi giới chính) và xây dựng các nhóm thanh khoản giao dịch phi tập trung (OTC), can thiệp một cách thực chất vào chuỗi giao dịch cốt lõi của thị trường crypto. Thông báo mà Saylor tiên đoán, về bản chất là kết quả tất yếu khi các ngân hàng này, sau khi hoàn thành xây dựng cơ sở hạ tầng trong khuôn khổ tuân thủ, chuyển hóa các thao tác trong hộp đen thành chiến lược công khai.

MiCA có hiệu lực và sự thức tỉnh về cơ sở hạ tầng của các ngân hàng đầu tư lâu đời

Trong khi ngành ngân hàng Mỹ vẫn đang vật lộn với các quy định phức tạp của SEC, thì bên kia Đại Tây Dương, châu Âu đã đi trước thông qua các quy định pháp lý rõ ràng. Việc Luật Thị trường Tài sản Mã hóa (MiCA) có hiệu lực toàn diện đã cung cấp cho các tổ chức tài chính châu Âu một bản hướng dẫn vận hành với tính xác định cao. Đối với các ngân hàng truyền thống cực kỳ ghét rủi ro tuân thủ, chính "tính xác định" là chất xúc tác mạnh mẽ nhất.

Trong bối cảnh này, việc áp dụng Bitcoin của ngành ngân hàng châu Âu thể hiện một mô hình thúc đẩy khác biệt rõ rệt so với Mỹ: Mỹ được thúc đẩy bởi thanh khoản, trong khi châu Âu dựa trên sự thức tỉnh về cơ sở hạ tầng từ lợi ích tuân thủ. Standard Chartered không chỉ thành lập nền tảng lưu ký tài sản mã hóa Zodia Custody, mà còn bắt đầu tham gia vào các sàn giao dịch Bitcoin và Ethereum dạng vật chất; BNP Paribas và Societe Generale cũng đang tham gia sâu vào lĩnh vực lưu ký tài sản số và phát hành trái phiếu mã hóa. Thậm chí trong lĩnh vực ngân hàng tư nhân Thụy Sĩ vốn bảo thủ, các tổ chức như Julius Baer cũng đã sớm đưa đầu tư tiền mã hóa vào menu dịch vụ tiêu chuẩn cho khách hàng có giá trị tài sản cao của họ.

Sự tham gia của các ngân hàng châu Âu đã lấp đầy khoảng trống trong lĩnh vực lưu ký và thanh toán cấp tổ chức của thị trường crypto. Họ không chỉ coi Bitcoin là một tài sản đầu cơ, mà đang cố gắng giành quyền định giá cơ sở hạ tầng tài chính trong kỷ nguyên mã hóa (Tokenization) sắp tới. Khi các ngân hàng đầu tư truyền thống bắt đầu sử dụng mạng lưới thanh toán và hệ thống tín dụng được xây dựng qua hàng trăm năm của họ để xử lý Bitcoin, trung tâm niềm tin vốn có của thị trường crypto đang có sự chuyển dịch sang hệ thống tài chính truyền thống.

Quỹ tài sản có chủ quyền và phòng hộ chiến lược tài chính địa chính trị

Khác với hành động của ngành ngân hàng Mỹ và châu Âu dựa trên logic thị trường thương mại, việc áp dụng tiền mã hóa của các "đại gia" Trung Đông lại mang đậm ý chí nhà nước và màu sắc chiến lược tài chính địa chính trị. Tại các khu vực pháp lý thân thiện với tài sản số như Dubai và Bahrain, ranh giới giữa chính phủ và ngành ngân hàng trong việc thúc đẩy tiền mã hóa trùng khớp cao độ.

Khu vực Trung Đông tích lũy khối tài sản có chủ quyền khổng lồ, trong bối cảnh xu hướng phi toàn cầu hóa và đô la Mỹ bị vũ khí hóa ở tầm vĩ mô, việc tìm kiếm sự phòng hộ không tương quan cho tài sản đã trở thành nhu cầu cốt lõi. Bitcoin, với tư cách là một "vàng số" phi tập trung, không chịu sự kiểm soát của một quốc gia có chủ quyền duy nhất, hoàn toàn phù hợp với nhu cầu phòng hộ chiến lược của vốn Trung Đông.

Chúng ta thấy, các ngân hàng lớn địa phương ở UAE (như Abu Dhabi Commercial Bank ADCB, First Abu Dhabi Bank FAB) đang hợp tác chặt chẽ với cơ quan quản lý để xây dựng hệ sinh thái khép kín bao gồm kênh tiền pháp định, lưu ký tài sản mã hóa và quản lý tài sản. Thông báo áp dụng của ngành ngân hàng Trung Đông thường đi kèm với việc tham gia của các quỹ có chủ quyền và công bố chiến lược blockchain cấp quốc gia. Ngân hàng ở đây không chỉ là kênh dẫn cho tài sản mã hóa, mà còn là tiền tuyến để vốn có chủ quyền quốc gia tiến hành phân bổ tài sản số toàn cầu.

Từ cơn sốt nhà đầu tư nhỏ lẻ đến tái cấu trúc thể chế hóa

Hướng tầm nhìn sang châu Á, thị trường crypto ở đây từng lâu nay bị thống trị bởi giao dịch nhỏ lẻ đòn bẩy cao và các sàn giao dịch crypto gốc mọc lên từ thảo nguyên. Tuy nhiên, từ năm 2023, các trung tâm tài chính châu Á đang trải qua một quá trình tái cấu trúc thể chế hóa từ trên xuống.

Hồng Kông tiên phong, không chỉ phê duyệt các quỹ ETF Bitcoin và Ethereum dạng vật chất đầu tiên ở châu Á, mà ý nghĩa sâu xa hơn nằm ở việc tái định hình khả năng xử lý tài sản mã hóa của ngành ngân hàng. Các tổ chức như ZA Bank tích cực cung cấp dịch vụ thanh toán pháp định cho các doanh nghiệp Web3, thông suốt điểm nghẽn nạp/rút tiền vốn vốn làm phiền ngành công nghiệp crypto trong thời gian dài. Đồng thời, các công ty chứng khoán và ngân hàng thương mại truy thống đang gấp rút xin giấy phép liên quan để cung cấp dịch vụ giao dịch tài sản ảo.

Tại Singapore, Cơ quan Tiền tệ (MAS) thông qua "Dự án Người bảo vệ" (Project Guardian) thúc đẩy quá trình mã hóa tài sản, và DBS Bank là người hưởng lợi và thúc đẩy lớn nhất trong quá trình này. Nền tảng giao dịch số (DDEx) do DBS tung ra không chỉ cung cấp giao dịch Bitcoin cho các tổ chức và nhà đầu tư đủ tiêu chuẩn, mà thông qua bối cảnh ngân hàng tuân thủ của mình, đã thu hút một lượng lớn vốn tổ chức tìm kiếm nơi trú ẩn an toàn do sự sụp đổ của FTX. Còn tại thị trường Nhật-Hàn, tỷ lệ thâm nhập nhà đầu tư nhỏ lẻ cực cao đang thúc đẩy các tập đoàn tài chính truy thống (như SBI Holdings của Nhật Bản) thông qua mua lại và hợp tác sâu rộng để xây dựng đế chế tài sản mã hóa khổng lồ.

Điểm thực tế của ngành ngân hàng châu Á nằm ở chỗ, họ đã nhanh nhạy nắm bắt được lợi ích khổng lồ của nền kinh tế Web3, cố gắng thông qua việc đưa các tài sản mã hóa cốt lõi như Bitcoin vào hệ thống dịch vụ của ngân hàng truyền thống, để củng cố vị thế của mình với tư cách là trung tâm quản lý tài sản toàn cầu.

Lời tiên tri của Michael Saylor không hề vô căn cứ. Khi chúng ta ghép lại sự thúc ép quản lý tài sản do ETF Mỹ mang lại, lợi ích cơ sở hạ tầng do MiCA châu Âu mang lại, sự phân bổ chiến lược của vốn có chủ quyền Trung Đông và sự tái cấu trúc thể chế hóa của các trung tâm tài chính châu Á, một bức tranh toàn cảnh về việc ngành ngân hàng toàn cầu ôm trọn Bitcoin đã hiện ra rõ ràng.

Tuyên bố mới nhất của Michael Saylor không phải là một dự đoán cô lập, mà là tổng kết sâu sắc dựa trên các thông báo và xu hướng của ngân hàng đã xảy ra trên phạm vi toàn cầu. Ông nhấn mạnh nhiều lần rằng "chúng ta đã vượt qua chân trời sự kiện", điều này cho thấy việc áp dụng Bitcoin đã trở thành một sự chuyển dịch cấu trúc không thể đảo ngược. Đối với những người làm trong ngành tài chính chuyên nghiệp, việc hiểu và thích ứng với mô hình mới này sẽ là chìa khóa để nắm bắt cơ hội trong tương lai.