Tác giả: Taioo

Biên dịch: Luffy, Foresight News

Hiện tại, bốn ngân hàng lớn nắm giữ phần lớn các hoạt động kinh doanh tổ chức trên chuỗi có quy mô hoạt động thực tế. Họ có những lộ trình triển khai khác biệt đáng kể, đi theo những con đường phát triển hoàn toàn khác nhau.

JPMorgan Chase, Goldman Sachs, HSBC và BNY Mellon đều đã đầu tư đáng kể vào cơ sở hạ tầng token hóa, nhưng họ có sự khác biệt về thực lực, tư duy sản phẩm và vị thế cạnh tranh trên thị trường. Bài viết này sẽ so sánh ngang hàng bốn tổ chức này dựa trên bốn khía cạnh: quy mô giao dịch, độ phủ rộng của sản phẩm, bố trí tuân thủ quy định và mô hình cơ sở hạ tầng, nhằm hệ thống hóa bức tranh cạnh tranh thực tế của đấu trường token hóa cho tổ chức.

Khung đánh giá: Bốn tiêu chí đánh giá

Để đánh giá hoạt động token hóa của các tổ chức, bài viết này áp dụng một tiêu chuẩn đánh giá thực tế: chú trọng triển khai thực tế, xem nhẹ tuyên truyền khái niệm. Toàn bộ hệ thống đánh giá bao gồm bốn khía cạnh cốt lõi:

- Khối lượng giao dịch có thể xác minh được từ các hệ thống sản xuất đã triển khai

- Độ phong phú của các sản phẩm tài sản được token hóa đa dạng loại hình

- Mức độ hoàn thiện của việc xây dựng tư cách pháp lý và hệ thống tuân thủ quy định

- Mô hình cơ sở hạ tầng (tự xây dựng mạng lưới blockchain riêng tư, tham gia mạng lưới blockchain công cộng hoặc song song cả hai)

Các khía cạnh này tương ứng với những lợi thế chiến lược khác nhau:

- Quy mô giao dịch: Phần thưởng cho tổ chức tiên phong triển khai hệ thống thương mại, chiếm lấy cơ hội kinh doanh trước

- Phạm vi sản phẩm: Các tổ chức phục vụ nhiều loại khách hàng tổ chức, bao phủ toàn bộ loại tài sản sẽ có lợi thế hơn

- Tư cách pháp lý: Các tổ chức xây dựng hệ thống tuân thủ trước khi các quy định chi tiết toàn cầu được ban hành sẽ có rào cản tiên phong

- Mô hình cơ sở hạ tầng: Phản ánh trực quan phán đoán chiến lược dài hạn của tổ chức về cơ cấu thị trường blockchain dành cho tổ chức trong tương lai

Phần dưới đây sẽ phân tích từng ngân hàng trong số bốn ngân hàng dựa trên khung này.

JPMorgan Kinexys: Nhà vô địch tuyệt đối về quy mô giao dịch

Chỉ số cứng nhất để đánh giá cơ sở hạ tầng blockchain của tổ chức là quy mô giao dịch đã được triển khai thực tế, và JPMorgan Chase vượt xa các đối thủ cùng ngành ở khía cạnh này.

Hệ thống Kinexys của họ đã xử lý tổng khối lượng giao dịch thanh toán vượt 1 nghìn tỷ USD, với hoạt động kinh doanh cốt lõi là quản lý tài sản thế chấp được token hóa và thanh toán repo trong ngày.

1 nghìn tỷ USD là một ngưỡng then chốt. Vượt qua quy mô này, các cơ quan quản lý, đối tác giao dịch và quản lý tài sản tổ chức mới coi cơ sở hạ tầng tài chính này như một công cụ thương mại trưởng thành, chứ không phải là một dự án thử nghiệm.

Cách bố trí sản phẩm của JPMorgan Chase cố ý đi theo lộ trình tinh vi. Kinexys tập trung vào ba kịch bản: Thanh toán tiền mặt bằng JPM Coin, quản lý tài sản thế chấp và thanh toán lệnh repo. Lợi thế của việc đào sâu vào một phân khúc duy nhất là chức năng của kịch bản cụ thể cực kỳ hoàn thiện, thay vì phủ rộng nhưng không chuyên sâu, chỉ dừng ở mức trải nghiệm cho tất cả các loại tài sản.

Điểm yếu của JPMorgan Chase nằm ở mô hình mạng lưới riêng tư khép kín. Hệ sinh thái Kinexys chỉ mở cho khách hàng tổ chức của riêng JPMorgan. Các đối tác giao dịch chưa thiết lập quan hệ hợp tác ngân hàng với JPMorgan sẽ không thể kết nối vào hệ thống thanh toán của họ. Mặc dù quy mô giao dịch nội bộ trong mạng lưới hiện có rất ấn tượng, tổng không gian thị trường có thể tiếp cận vẫn tồn tại một giới hạn rõ ràng.

Tài sản số Goldman Sachs: Dẫn đầu về độ phong phú sản phẩm

Trong số bốn ngân hàng, hoạt động blockchain dành cho tổ chức của Goldman Sachs bao phủ nhiều loại sản phẩm nhất.

Nền tảng Tài sản số Goldman Sachs (GS DAP) đã hoàn thành việc phát hành trái phiếu được token hóa cho nhiều cơ quan chủ quyền và tổ chức siêu quốc gia, với các đối tác bao gồm Ngân hàng Đầu tư Châu Âu, Cơ quan Tiền tệ Hong Kong, v.v. Đồng thời, họ đã ra mắt quỹ thị trường tiền tệ được token hóa dành cho các cơ quan quản lý vốn doanh nghiệp, và cũng là thành viên sáng lập cốt lõi của Mạng lưới Canton, cùng xây dựng mạng lưới chia sẻ với nhiều tổ chức tài chính lớn.

Bố trí sản phẩm đa dạng phù hợp với cơ cấu khách hàng của Goldman Sachs: phục vụ nhiều loại người tham gia thị trường vốn như các tổ chức phát hành trái phiếu chủ quyền, bộ phận tài chính doanh nghiệp, tổ chức quản lý tài sản. Là một ngân hàng đầu tư phục vụ khách hàng vốn tổ chức đầy đủ nhất, Goldman Sachs cần một cơ sở hạ tầng có thể hỗ trợ các hoạt động token hóa đa dạng loại tài sản, thay vì chỉ tập trung sâu vào một kịch bản ứng dụng duy nhất.

Mạng lưới Canton xây dựng một lớp nền chia sẻ cho các tổ chức tài chính được cấp phép. Là một thành viên sáng lập, Goldman Sachs vừa có thể định hướng kế hoạch phát triển mạng lưới, vừa có thể hưởng lợi từ tính thanh khoản do những người tham gia tổ chức khác mang lại.

So với JPMorgan Chase, điểm yếu của Goldman Sachs nằm ở khối lượng giao dịch công khai đã được xác minh. Mặc dù Nền tảng Tài sản số Goldman Sachs đã triển khai nhiều đợt phát hành trái phiếu thực tế, nhưng tổng quy mô thanh toán của cơ sở hạ tầng blockchain chưa được tiết lộ đầy đủ dữ liệu công khai như Kinexys của JPMorgan.

HSBC Orion: Người dẫn đầu trong hoạt động xuyên biên giới và tài chính bền vững

Dựa trên nền tảng Orion, HSBC đã định vị sự khác biệt của mình vào các lĩnh vực phát hành chứng khoán được token hóa xuyên biên giới và sản phẩm tài chính bền vững.

Tháng 11 năm 2023, HSBC đã ra mắt sản phẩm vàng được token hóa "Token vàng HSBC" dành cho khách hàng tổ chức, với tài sản cơ bản tương ứng với vàng vật chất trong kho ở London; tháng 3 năm 2024, sản phẩm này đã được mở rộng ra thị trường bán lẻ tại Hong Kong.

Nền tảng Orion đã nhiều lần triển khai các dự án trái phiếu được token hóa tiêu biểu, với dự án đại diện là hai đợt trái phiếu xanh số của Cơ quan Tiền tệ Hong Kong vào tháng 2 năm 2024 và tháng 11 năm 2025, trong đó dự án phát hành tháng 11 năm 2025 là trái phiếu số có quy mô lớn nhất thế giới.

Lợi thế về vị trí toàn cầu của HSBC là rào cản tự nhiên mà các ngân hàng bản địa ở New York và London không có được. Nguồn khách hàng đã được vun đắp qua nhiều năm tại Châu Á, Trung Đông và các thị trường mới nổi cung cấp kênh phân phối tự nhiên cho chứng khoán được token hóa, và các hệ thống quản lý tài sản số tại những khu vực này đang nhanh chóng được hoàn thiện.

Token vàng HSBC là một sáng tạo độc đáo, mở rộng hoạt động token hóa từ cơ sở hạ tầng thanh toán tổ chức đến người dùng bán lẻ phổ thông.

Nhìn tổng thể, quy mô hoạt động blockchain dành cho tổ chức của HSBC không bằng JPMorgan, độ hoàn thiện sản phẩm kém hơn Goldman Sachs, nhưng mạng lưới chi nhánh toàn cầu đã tạo cho họ một rào cản cạnh tranh độc đáo tại các thị trường hải ngoại mà ba ngân hàng còn lại chưa thâm nhập sâu.

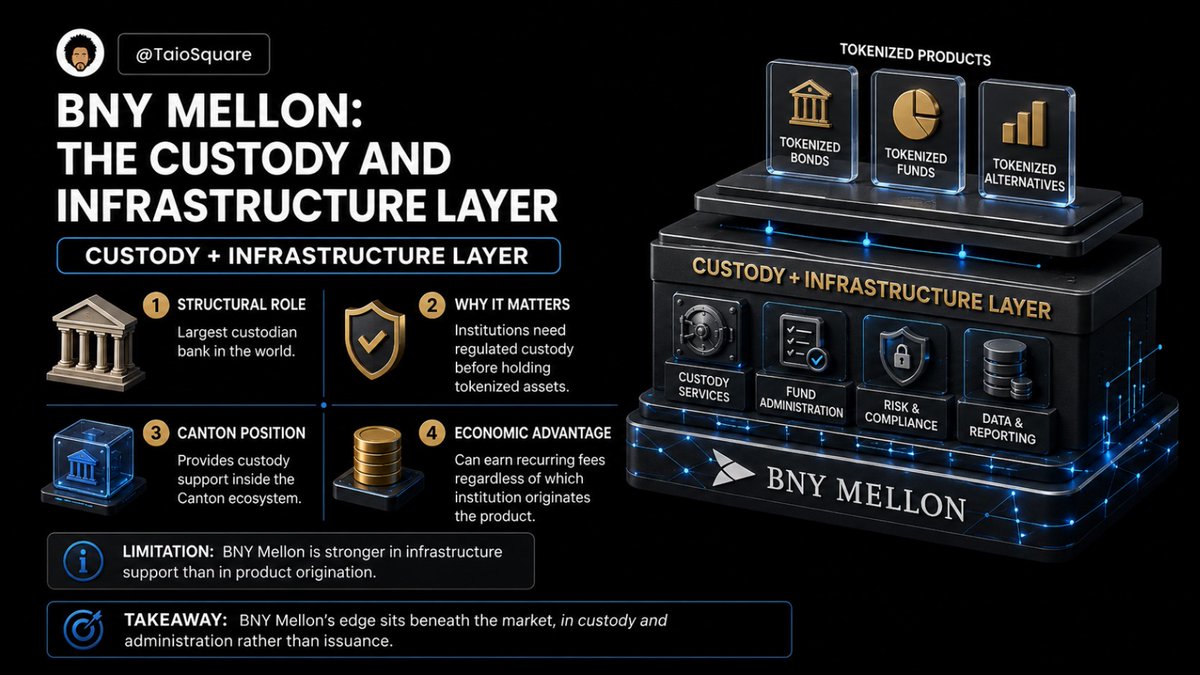

BNY Mellon: Nhà cung cấp dịch vụ lưu ký và cơ sở hạ tầng nền tảng

Vị trí của BNY Mellon trong đấu trường token hóa tổ chức hoàn toàn khác với ba ngân hàng còn lại: ba ngân hàng kia chủ yếu là ngân hàng đầu tư hoặc ngân hàng thương mại lớn, có hoạt động tín dụng tổ chức khổng lồ, trong khi BNY Mellon chủ yếu là một tổ chức lưu ký và cung cấp dịch vụ tài sản.

Việc tổ chức lưu ký lớn nhất thế giới tham gia vào lưu ký tài sản số có ý nghĩa quan trọng đối với việc triển khai RWA (Tài sản trong Thế giới Thực) cho tổ chức. Các tổ chức quản lý tài sản muốn nắm giữ tài sản được token hóa trong tài khoản tuân thủ quy định, bắt buộc phải có cơ sở hạ tầng lưu ký trưởng thành đi kèm.

BNY Mellon cùng tham gia Mạng lưới Canton với Goldman Sachs, cung cấp hỗ trợ nền tảng lưu ký cho tất cả các giao dịch trong mạng lưới. Ví dụ, khách hàng của Goldman Sachs phát hành trái phiếu token thông qua Nền tảng Tài sản số Goldman Sachs, sau khi các tổ chức khác trong Canton tham gia mua, dịch vụ lưu ký có thể được BNY Mellon đảm nhận. Dù tổ chức nào khởi tạo giao dịch, BNY Mellon đều có thể tiếp tục kiếm được phí dịch vụ lưu ký ổn định.

Điểm yếu của BNY Mellon là hoạt động kinh doanh tập trung vào các dịch vụ hỗ trợ cơ sở hạ tầng nền tảng, không chủ động phát hành sản phẩm. Họ không triển khai quy mô lớn các hoạt động kinh doanh tiền tuyến như phát hành trái phiếu token, quỹ tiền tệ token như Goldman Sachs.

Lợi thế cạnh tranh cốt lõi của họ nằm ở lớp nền lưu ký và dịch vụ tài sản. Tất cả các sản phẩm được token hóa mà các tài khoản tổ chức tuân thủ nắm giữ đều không thể tách rời lớp dịch vụ nền tảng này.

Tổng kết

Kết quả so sánh ngang hàng bốn ngân hàng như sau:

- Quy mô giao dịch: JPMorgan Kinexys có tổng khối lượng thanh toán có thể xác minh vượt 1 nghìn tỷ USD, dẫn đầu đáng kể; Goldman Sachs, HSBC, BNY Mellon chưa tiết lộ công khai dữ liệu giao dịch đầy đủ với quy mô tương đương.

- Phạm vi sản phẩm: Goldman Sachs dẫn đầu vượt trội, đã triển khai trái phiếu token chủ quyền, quỹ tiền tệ token, cùng xây dựng Mạng lưới Canton; JPMorgan có ít sản phẩm nhưng chiều sâu kịch bản cụ thể cực mạnh; HSBC độc quyền token vàng, thông suốt phân khúc bán lẻ; BNY Mellon tập trung vào lưu ký nền tảng, không làm sản phẩm phát hành tiền tuyến.

- Tuân thủ quy định: Cả bốn đều xây dựng hệ thống tuân thủ trước khi các quy định chi tiết toàn cầu được ban hành; JPMorgan, Goldman Sachs có độ sâu giao tiếp với các cơ quan quản lý các nước cao nhất; HSBC bám rễ tại Hong Kong, có lợi thế về vị trí ở khía cạnh quản lý tài sản số Châu Á.

- Mô hình cơ sở hạ tầng: JPMorgan tự xây dựng mạng riêng tư khép kín; Goldman Sachs song hành hai hướng, nền tảng riêng + mạng chia sẻ; HSBC, BNY Mellon chủ yếu tham gia mạng chia sẻ, không tự xây dựng quy mô lớn mạng lưới nền tảng độc quyền. Mô hình mạng chia sẻ giảm chi phí đầu tư cơ sở hạ tầng, nhưng cũng mất đi lợi thế cạnh tranh khác biệt độc quyền mà mạng riêng tư mang lại.

Phát hiện quan trọng nhất từ lần so sánh này là thị trường token hóa tổ chức sẽ không hội tụ thống nhất về một mô hình cơ sở hạ tầng duy nhất, mà nhiều lộ trình phát triển sẽ song song tồn tại, tương ứng phù hợp với nhu cầu của các khách hàng tổ chức khác nhau.

Sự phát triển song song nhiều lộ trình tiềm ẩn nguy cơ phân mảnh thị trường. Nếu cơ sở hạ tầng blockchain của các tổ chức trở thành các ốc đảo riêng lẻ, khả năng tương tác giữa các mạng lưới không đủ, thay vì một hệ thống thanh toán thống nhất và thông suốt, thì hiệu quả mà công nghệ blockchain mang lại sẽ chỉ giới hạn trong hệ sinh thái khách hàng của một ngân hàng duy nhất, không thể mang lại lợi ích cho toàn bộ thị trường.

Mức độ rủi ro phân mảnh ngành trong tương lai cao hay thấp phụ thuộc vào hai biến số chính: Tiến độ triển khai các tiêu chuẩn tương tác giữa Mạng lưới Canton và các mạng lưới tổ chức khác, tốc độ hoàn thiện khung quản lý thống nhất cho chứng khoán được token hóa tại các quốc gia.

Quan điểm cơ bản của tôi là, trong 5 đến 10 năm tới, các mạng lưới tổ chức lớn sẽ dần nâng cao khả năng tương tác. Các tổ chức có nhu cầu thương mại về việc có các nhóm thanh khoản thông suốt, nhưng chu kỳ tiến tới sự thông suốt toàn diện là dài và tồn tại sự không chắc chắn.

Bốn tổ chức đã đi theo bốn lộ trình chiến lược hoàn toàn khác nhau: JPMorgan Chase sở hữu quy mô giao dịch, Goldman Sachs có ma trận sản phẩm đầy đủ nhất, HSBC có vị trí toàn cầu độc đáo, BNY Mellon độc quyền phân khúc lưu ký nền tảng. Trong đấu trường token hóa tổ chức mười năm tới, ai sẽ xây dựng được rào cản cạnh tranh bền vững nhất? Hãy cùng chờ xem.