Tác giả: Chloe, ChainCatcher

Khi giá Bitcoin giảm 30% từ mức cao nhất lịch sử và ETF tiền mặt rơi vào tình trạng dòng tiền ròng ra liên tục trong ba tháng, MicroStrategy, công ty dự trữ Bitcoin chiến lược lớn nhất toàn cầu, đã bắt đầu tăng mức mua điên cuồng hơn 3,7 tỷ USD trong một tháng. Đồng thời, giá cổ phiếu MSTR của họ đã trải qua một sự điều chỉnh mạnh mẽ hơn 60%, và mNAV cũng giảm từ 2,4 xuống mức hợp lý 1,07. Bài viết này sẽ kết hợp dữ liệu vĩ mô và tình trạng yếu kém ở cấp độ tổ chức để phân tích ba kịch bản tương lai của MicroStrategy trong các tình huống thị trường khác nhau, và liệu đã đến thời điểm tốt nhất để tham gia thị trường với MSTR khi bong bóng phí bảo hiểm đã biến mất?

MicroStrategy tăng mức mua ngược xu hướng, số tiền mua BTC trong một tháng vượt quá 3,7 tỷ USD

Bitcoin đã tạo ra mức cao nhất lịch sử 126.000 USD vào tháng 10 năm 2025, sau đó ngay lập tức đón nhận một sự rút lui mạnh mẽ, hiện đã giảm xuống khoảng 88.000 USD, giảm 30%. Tuy nhiên, sự điều chỉnh này không làm lung lay ý chí của MicroStrategy, công ty dự trữ Bitcoin lớn nhất toàn cầu, công ty này đã tiếp tục mua vào với bước đi tích cực hơn vào đầu năm 2026, thể hiện sự tin tưởng cao độ vào Bitcoin với thị trường toàn cầu.

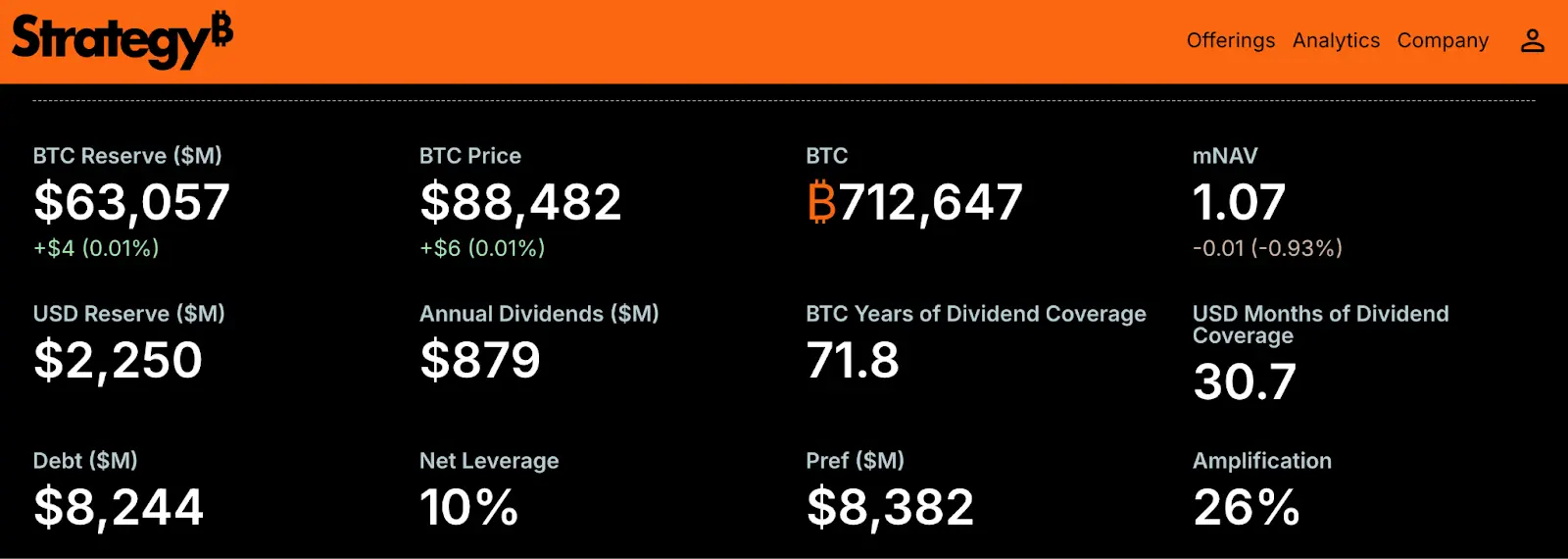

Theo dữ liệu từ Bitcoin Strategy Tracker, chỉ trong tháng 1 năm 2026, MicroStrategy đã mua vào hơn bốn mươi nghìn Bitcoin. Đặc biệt trong hai tuần ngắn ngủi từ ngày 6 tháng 1 đến ngày 20 tháng 1, họ đã mua tích lũy 35.932 Bitcoin trong hai đợt, giá mua trung bình rơi vào khoảng từ 91.500 USD đến 95.300 USD. Thống kê cho thấy, tổng số tiền đầu tư của MicroStrategy trong tháng 1 lên tới 3,7 tỷ USD; tính đến ngày 27 tháng 1, bảng cân đối kế toán của họ đã tích lũy nắm giữ 712.647 Bitcoin, chi phí mua trung bình tổng thể là 76.038 USD.

Ngoài việc mua sắm điên cuồng trên thị trường giao ngay, MicroStrategy cũng tích cực mở rộng ảnh hưởng sang thị trường châu Âu. Nhiều tổ chức tài chính đã ra mắt các sản phẩm có đòn bẩy liên kết với MicroStrategy (MSTR) trên các sàn giao dịch lớn ở châu Âu, cố gắng thu hút vốn truyền thống từ bên kia Đại Tây Dương. Mặt khác, sự quan tâm của các tổ chức tài chính hàng đầu toàn cầu đến việc nắm giữ MSTR cũng cho thấy sự tăng trưởng đáng kể, quỹ thuộc tập đoàn quản lý tài sản khổng lồ Vanguard Group gần đây đã tiết lộ nắm giữ cổ phiếu của MicroStrategy; Quỹ hưu trí nhân viên bang Louisiana của Mỹ, cũng như tập đoàn tài chính khổng lồ Nhật Bản Sumitomo Mitsui Trust Group, cũng đều cho thấy trong báo cáo gần đây rằng họ đã đưa MSTR vào danh mục đầu tư.

Sự yếu kém cấu trúc của Bitcoin và sự thận trọng của các tổ chức

Tuy nhiên, dòng tiền mua hàng hăng hái của MicroStrategy và nhiều tin tức tích cực vẫn không thể xua tan sự lạnh lẽo tổng thể của thị trường. Đối với các nhà đầu tư, dữ liệu vĩ mô hiện tại cho thấy một sự đứt gãy nhu cầu rõ rệt:

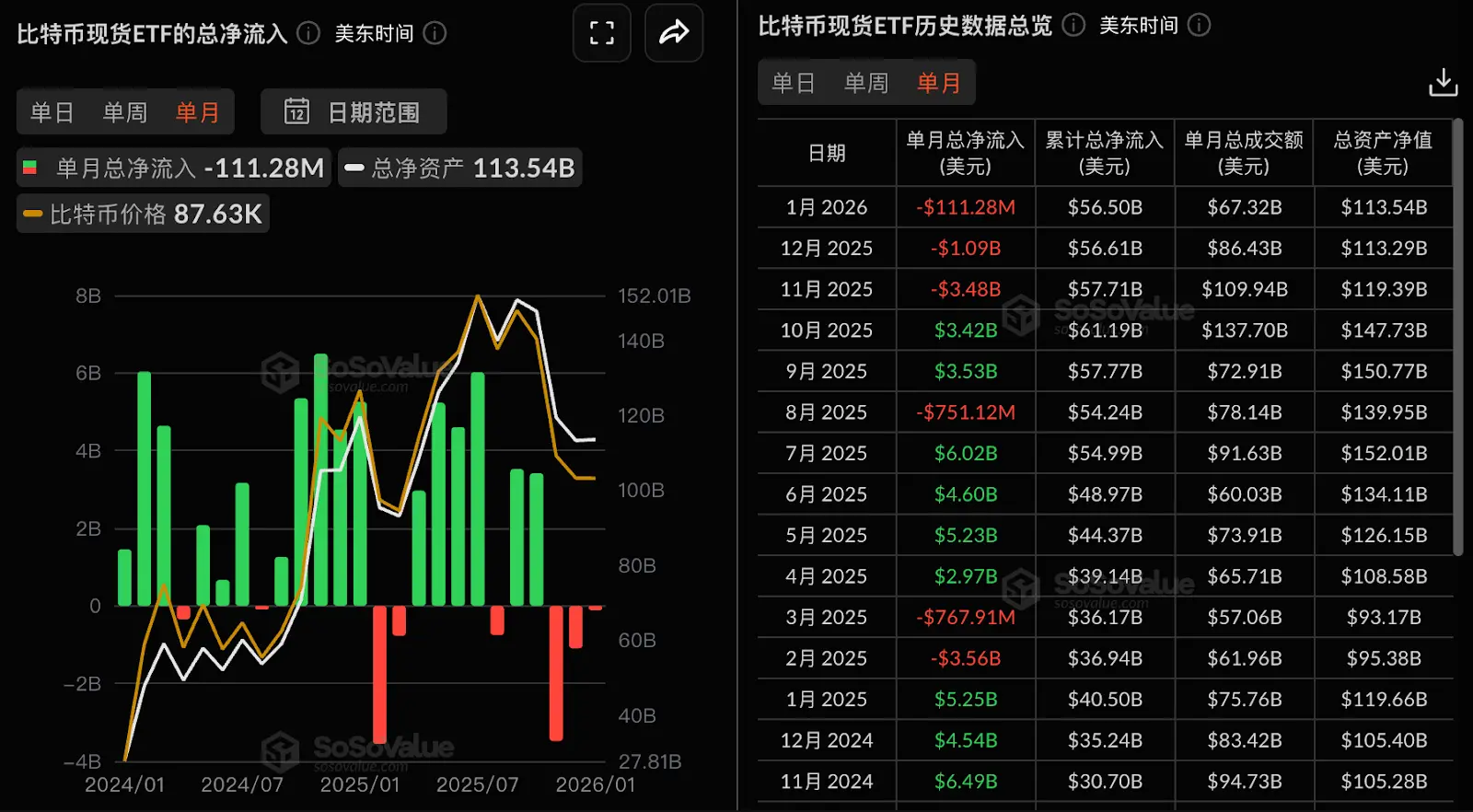

ETF Bitcoin tiền mặt liên tục ba tháng dòng ra ròng: Kể từ tháng 11 năm 2025, ETF Bitcoin tiền mặt trên toàn nước Mỹ đã rơi vào tình trạng mất máu liên tục ba tháng, bao gồm dòng ra ròng cao 3,48 tỷ USD vào tháng 11, dòng ra ròng 1,09 tỷ USD vào tháng 12, mặc dù tốc độ dòng ra vào tháng 1 năm 2026 đã chậm lại đến 111 triệu USD, nhưng xu hướng ra vẫn chưa kết thúc. Điều này cho thấy dòng tiền chính của Phố Wall trong giai đoạn này tiếp tục rút lui, tạo nên sự tương phản rõ rệt với việc tăng mức mua ngược xu hướng của MicroStrategy.

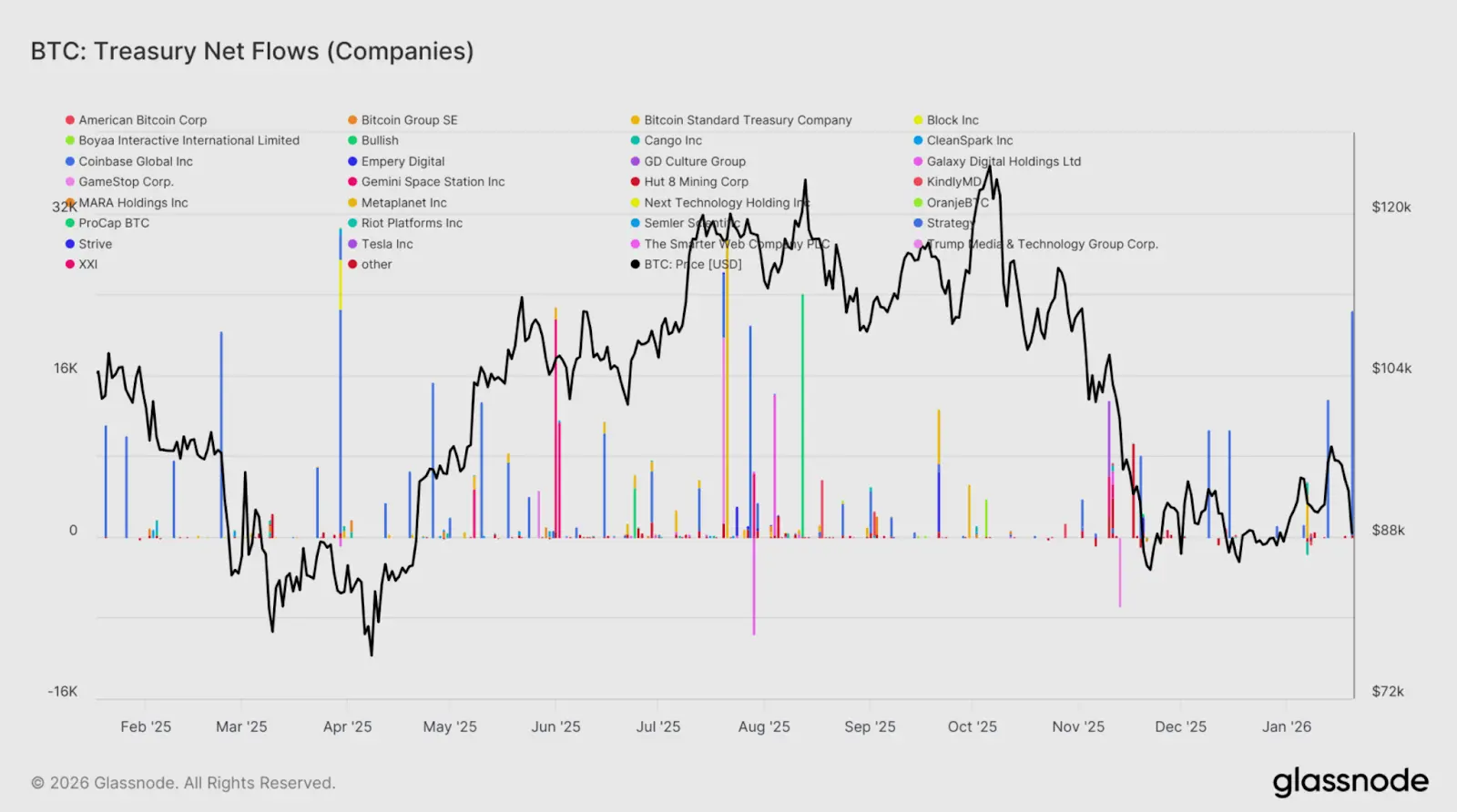

Dòng tiền vào kho bạc Bitcoin lẻ tẻ, không đồng đều: Báo cáo của Glassnode chỉ ra rằng, dòng tiền doanh nghiệp gần đây chủ yếu tập trung vào các giao dịch được thúc đẩy bởi sự kiện riêng lẻ, chứ không phải là sự tích lũy vốn phổ biến. Biểu đồ dưới đây có thể thấy, lực mua chủ yếu được thúc đẩy bởi MicroStrategy, trong khi các công ty kho bạc Bitcoin khác trong thời gian gần đây không mua thêm, tạo nên sự tương phản rõ rệt với cảnh tượng sôi động vào tháng 5 đến tháng 8 năm 2025 khi nhiều công ty kho bạc mua vào phối hợp, thúc đẩy xu hướng tăng tốc.

Ngoài ra, cũng có thể thấy một hiện tượng tàn khốc: Bitcoin từ mức cao 126.000 USD giảm xuống mức hiện tại 88.000 USD, mức giảm khoảng 30%; tuy nhiên, giá cổ phiếu MicroStrategy (MSTR) từ mức cao 457 USD vào tháng 7 năm ngoái đã lao dốc xuống khoảng 160 USD hiện tại, mức giảm cao tới 65%, có nghĩa là mức giảm của MicroStrategy gần gấp đôi Bitcoin. Công cụ đòn bẩy lúc tăng, trong chu kỳ giảm đã trở thành "máy gia tốc" cho sự sụp đổ giá cổ phiếu.

Sự thiết lập lại phí bảo hiểm của MSTR và ba kết cục tương lai

Sau khi trải qua sự điều chỉnh kép của giá cổ phiếu và phí bảo hiểm, vấn đề cốt lõi mà các nhà đầu tư phải đối mặt là: Giá cổ phiếu MSTR hiện tại của MicroStrategy là 160 USD, rốt cuộc là một cơ hội tham gia thị trường, hay là sự khởi đầu của một vụ sụp đổ khác?

Một chỉ số then chốt là: Hiệu suất mNAV của MicroStrategy so với lượng Bitcoin nắm giữ của họ. Cuối năm 2024, thị trường từng sẵn sàng trả phí bảo hiểm cao tới 2,4 lần để nắm giữ MSTR; và với việc giá cổ phiếu giảm hơn 60% gần đây, phí bảo hiểm này đã thu hẹp đáng kể xuống 1,07 lần. Từ góc độ định giá, điều này có nghĩa là bong bóng cảm xúc trên thị trường đã được nén mạnh mẽ, giá cổ phiếu hiện tại đã tiệm cận cao với giá đáy tài sản của nó, điều này cung cấp một điểm vào có tính kinh tế hơn cho các nhà đầu tư lạc quan dài hạn về Bitcoin.

Tuy nhiên, rủi ro nợ của MicroStrategy cũng không thể xem thường. Tính đến đầu năm 2026, cổ phiếu ưu đãi vĩnh viễn của công ty đã đạt 8,36 tỷ USD, vượt quá khoản nợ có thể chuyển đổi 8,21 tỷ USD của họ. Mặc dù sự thay đổi này loại bỏ áp lực tái tài trợ khi nợ đến hạn, nhưng cũng mang lại dòng tiền ra liên tục, MicroStrategy hiện nắm giữ khoảng 2,25 tỷ USD dự trữ tiền mặt, trong khi nghĩa vụ cổ tức và lãi hàng năm là khoảng 876 triệu USD.

Với tốc độ chi tiêu hiện tại, công ty có khoảng thời gian đệm tài chính hai năm rưỡi. Thử thách then chốt hơn sẽ đến vào tháng 9 năm 2027, khi đó quyền chọn bán 1,01 tỷ USD trên trái phiếu năm 2028 của họ có thể cần thanh toán bằng tiền mặt, tùy thuộc vào hiệu suất giá cổ phiếu tại thời điểm đó.

Đồng thời, có thể kết hợp quan điểm của Forbes, tổng kết ra ba kịch bản sau cho thị trường sau:

Kịch bản một (Giả định cơ bản): Nếu Bitcoin duy trì trong khoảng 85.000 đến 100.000 USD, thị trường sẽ bước vào giai đoạn thử thách sự kiên nhẫn. Bị giới hạn bởi sự không chắc chắn của chính sách kinh tế vĩ mô, biến động địa chính trị, và thiếu sự mua vào phối hợp của nhóm tổ chức lớn mới, phí bảo hiểm của MicroStrategy dự kiến sẽ duy trì ở mức thấp, giá cổ phiếu dự kiến sẽ dao động trong khoảng 150 đến 250 USD.

Kịch bản hai (Kỳ vọng lạc quan): Nếu Bitcoin vượt qua ngưỡng 100.000 USD và hướng tới mức 150.000 USD, MicroStrategy có khả năng khởi động lại động cơ "đòn bẩy mua" của mình, theo phân tích của Canaccord Genuity và Bernstein, mục tiêu giá có thể quay trở lại trên 450 USD. Đối với các nhà đầu tư theo đuổi lợi nhuận vượt trội, MicroStrategy vẫn là công cụ đầu tư đòn bẩy Bitcoin mạnh mẽ nhất trên thị trường vốn hiện nay.

Kịch bản ba (Kỳ vọng bi quan): Đây là tình huống mà những người chỉ trích như Peter Schiff lo lắng nhất. Nếu giá Bitcoin giảm xuống dưới 80.000 USD, thậm chí tiệm cận đường chi phí trung bình 76.000 USD, công ty sẽ khó có thể duy trì lực mua thông qua các công cụ tài trợ chi phí thấp; nghiêm trọng hơn, khi đó cổ tức tích lũy của cổ phiếu ưu đãi vĩnh viễn cũng sẽ đối mặt với áp lực tài chính khổng lồ, có thể kích hoạt một vòng luẩn quẩn ác tính giữa giá trị tài sản và khả năng tài trợ giẫm đạp lên nhau.

"Sự đồng thuận" thị trường đang trong giai đoạn mong manh, việc có mua hay không phụ thuộc vào mức độ chấp nhận rủi ro của nhà đầu tư

Bây giờ có nên mua MicroStrategy (MSTR) không? Quan điểm ủng hộ mua vào nằm ở chỗ, phí bảo hiểm đã được thiết lập lại (mNAV đã giảm từ mức cao 2.4 xuống 1.07), rủi ro giải phóng tương đối đầy đủ. Nếu công nhận Bitcoin dưới 100.000 USD là một sự ghép nối giá trị nghiêm trọng, thì MicroStrategy chính là đòn bẩy tốt nhất để bạn khuếch đại lợi nhuận.

Và quan điểm thận trọng thì nằm ở chỗ, sự không chắc chắn của chính sách kinh tế vĩ mô, biến động địa chính trị, sự thất thoát liên tục của ETF và sự thận trọng của kho bạc doanh nghiệp, cho thấy "sự đồng thuận" thị trường đang trong giai đoạn mong manh. Nếu chỉ dựa vào một doanh nghiệp MicroStrategy đơn độc chiến đấu, khó có thể chống lại lực hấp dẫn vĩ mô tổng thể, có lẽ chỉ mang lại hiệu quả hỗ trợ.

Câu trả lời cuối cùng vẫn phụ thuộc vào mức độ chấp nhận rủi ro của nhà đầu tư. Đối với những người dũng cảm tin rằng vàng kỹ thuật số cuối cùng sẽ chiến thắng, đây là một cơ hội tham gia thị trường sau khi giảm phí bảo hiểm; nhưng đối với những người theo đuổi sự ổn định, trước khi thấy các tổ chức Phố Wall quay trở lại dòng vào ròng, việc giữ thái độ trung lập có lẽ là lựa chọn hợp lý hơn.