Tác giả: Dune

Biên dịch: Felix, PANews

Bài viết này dựa trên bài phát biểu mở rộng phân tích của Fredrik Haga, đồng sáng lập kiêm Giám đốc điều hành của Dune tại EthCC 2026. Dưới đây là chi tiết nội dung.

Quy mô của RWA được mã hóa đã đạt 27 tỷ USD. Nhưng chỉ có khoảng 2,7 tỷ USD được tích cực gửi vào các thị trường cho vay phi tập trung: làm tài sản thế chấp, gửi vào kho bạc hoặc cho các chiến lược sinh lợi. Bài viết này sẽ khám phá sự phân bổ của các nguồn vốn này, động lực đằng sau chúng, và điều này báo hiệu tương lai như thế nào.

Từ sự minh bạch quy định đến vốn có thể kết hợp

Ba cột mốc quy định vào cuối năm 2025 và đầu năm 2026 đã đẩy nhanh quá trình mã hóa. Vào tháng 7 năm 2025, Đạo luật GENIUS đã thiết lập khuôn khổ toàn diện đầu tiên của Hoa Kỳ cho stablecoin thanh toán, yêu cầu hỗ trợ tài sản 1:1 và quy định rõ ràng. Vào tháng 3 năm 2026, SEC và CFTC Hoa Kỳ cùng phân loại các token blockchain chính là hàng hóa kỹ thuật số chứ không phải chứng khoán. Vài ngày sau, SEC đã phê duyệt Nasdaq giao dịch và thanh toán cổ phiếu và ETF được mã hóa trên thị trường chính của mình.

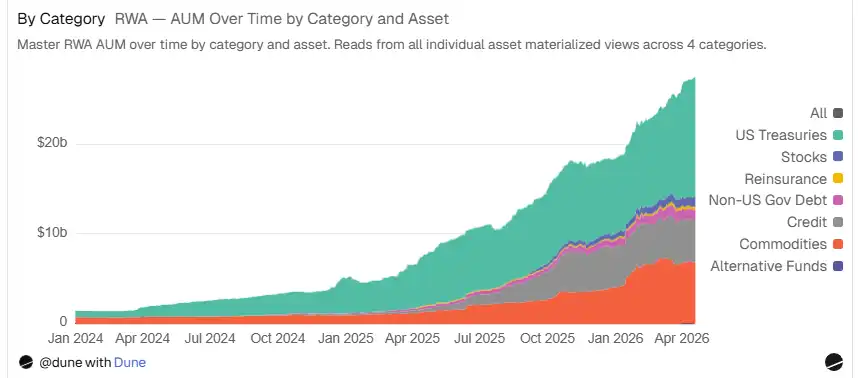

Những cột mốc này đã đẩy nhanh hơn nữa quá trình mã hóa. Tổng nguồn cung stablecoin, với tư cách là lớp thanh toán cho tài sản được mã hóa, đã vượt 3300 tỷ USD, tăng gấp 12 lần kể từ năm 2020. Cùng kỳ, số lượng stablecoin hoạt động đã tăng từ 31 lên 215. RWA được mã hóa cũng cho thấy quỹ đạo phát triển tương tự, quy mô tài sản quản lý (AUM) của nó đã tăng 27 lần trong hai năm, đạt khoảng 270 tỷ USD, từ một số ít danh mục ban đầu đã mở rộng sang bảy danh mục được theo dõi trong bảng điều khiển (bao gồm tái bảo hiểm và cổ phiếu).

Bên cạnh dữ liệu AUM ấn tượng, câu hỏi có ý nghĩa hơn là: Bao nhiêu trong số tiền này thực sự được sử dụng trong lĩnh vực DeFi. Hiện tại, có khoảng 2,7 tỷ USD token RWA được tích cực gửi vào các thị trường cho vay DeFi, chiếm khoảng 10% trong số 270 tỷ USD AUM được mã hóa. Một năm trước, 10% này hầu như không tồn tại. Khả năng kết hợp có lẽ là lợi thế triển vọng nhất của việc mã hóa. Tức là tài sản được mã hóa có thể được sử dụng làm tài sản thế chấp, để cho vay và được sử dụng luân hoán trong các chiến lược sinh lợi khác nhau trên các giao thức và chuỗi khác nhau.

Chú thích: Token RWA được thống kê chỉ giới hạn ở nguồn cung tài sản thế chấp và kho bạc. Dữ liệu tính đến ngày 16 tháng 4 năm 2026.

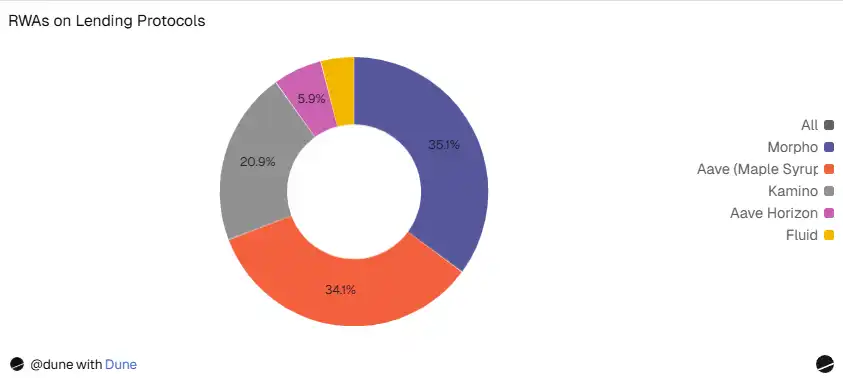

Khoảng 2,7 tỷ USD được lưu trữ ở đâu?

Vốn được phân bổ trên Ethereum, Solana và nhiều L2s trên bốn nền tảng chính:

- Morpho (957 triệu USD): Không cần cấp phép, liệt kê 41 tài sản RWA trên 10 chuỗi. Các người quản lý chuyên nghiệp (Curator) như Gauntlet và Steakhouse quản lý các kho bạc, phân bổ vốn vào các thị trường này và xây dựng các chiến lược đòn bẩy có cấu trúc dựa trên RWA được mã hóa.

- Aave (929 triệu): Token syrup của Maple được lưu trữ trên Plasma, Base và Ethereum. Tín dụng thể chế chảy theo cách không cần cấp phép đến nơi có hiệu quả kinh tế cho vay tốt nhất.

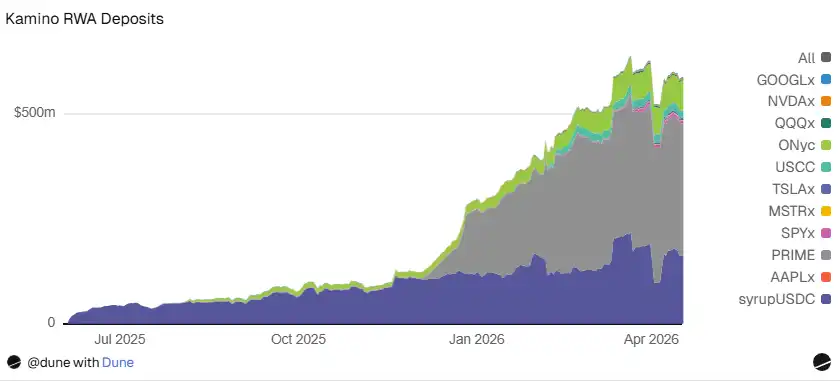

- Kamino (587 triệu USD): Giao thức cho vay và nền tảng RWA lớn nhất trên Solana. Trong đó PRIME là 315 triệu USD (lợi nhuận cho vay HELOC), syrupUSDC là 161 triệu USD, ONyc là 71 triệu USD (tái bảo hiểm), USCC là 18 triệu USD, cộng với các thị trường xStocks (bao gồm bảy token cổ phiếu được mã hóa, tổng cộng 21 triệu USD).

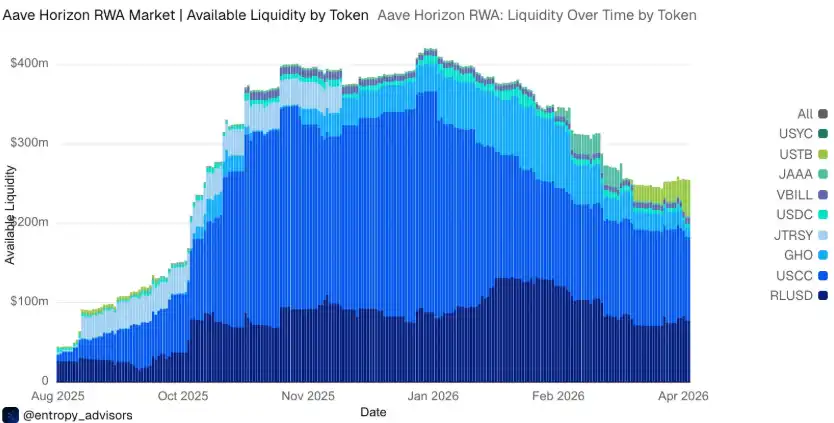

- Aave Horizon (161 triệu USD): Thị trường RWA có giấy phép tập trung vào tổ chức trên Aave. Có 256 địa chỉ, nắm giữ trung bình là 1,5 triệu USD. Trong đó USCC là 105 triệu USD, USTB là 46 triệu USD, VBILL là 7 triệu USD, JAAA là 3 triệu USD. Tổng số stablecoin cho vay hoạt động đạt 124 triệu USD, tỷ lệ sử dụng đạt 77%.

- Fluid (109 triệu USD): reUSD là 94 triệu USD (tái bảo hiểm), vàng là 12 triệu USD, syrup là 2 triệu USD. Đáng chú ý, nó hỗ trợ reUSD của Re Protocol làm tài sản thế chấp, các nền tảng khác không cung cấp loại tài sản thế chấp như vậy.

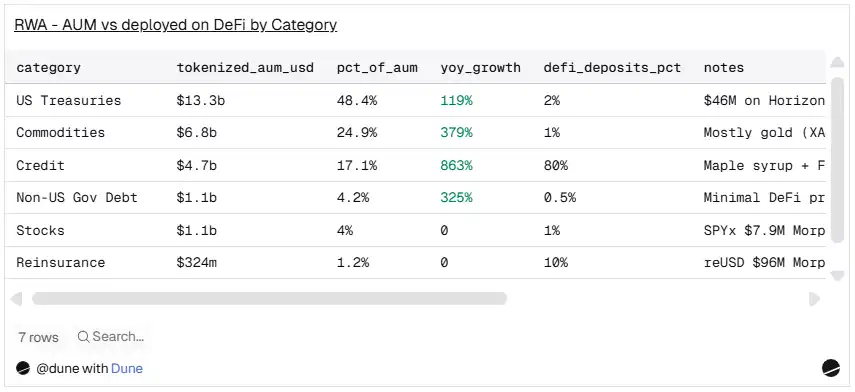

Tài sản được mã hóa không trùng khớp với tài sản được sử dụng thực tế

Có sự khác biệt đáng kể giữa các tài sản chiếm ưu thế trong AUM được mã hóa và các tài sản thực tế được gửi vào các giao thức cho vay làm tài sản thế chấp. Hai bảng xếp hạng này gần như hoàn toàn đảo ngược.

Nguồn: Dune

Trái phiếu Kho bạc Hoa Kỳ chiếm 48,5% AUM được mã hóa (13,2 tỷ USD), nhưng chỉ chiếm 2% tiền gửi DeFi. Tài sản tín dụng chiếm 17% AUM, nhưng lại chiếm khoảng 80% tiền gửi. Hàng hóa chiếm 25,2% AUM, nhưng trong tiền gửi DeFi thì gần như chưa đến 1%.

Tài sản tín dụng chiếm ưu thế vì mô hình sinh lời của nó. Lợi suất syrupUSDC của Maple là khoảng 6%, trong khi lợi suất Trái phiếu Kho bạc (T-Bills) là khoảng 3,5%. Khi tài sản thế chấp của bạn kiếm được 6% lợi nhuận và bạn có thể vay stablecoin với lãi suất 3%, bạn đã có được lợi nhuận dương. Các người quản lý như Gauntlet xây dựng các chiến lược vòng lặp rõ ràng dựa trên điều này: gửi RWA làm thế chấp, vay tiền, sau đó mua thêm. Đây là đòn bẩy được thiết kế và quản lý rủi ro. Điều này cũng giải thích tại sao tài sản tín dụng xuất hiện trên mọi nền tảng cho vay chính: 957 triệu USD trên Morpho, 929 triệu USD trên Aave, 476 triệu USD trên Kamino.

Nguồn: Dune

Tái bảo hiểm đang dần trở thành một loại tài sản mới thực sự có thể kết hợp. reUSD của Re Protocol xuất hiện trên nhiều nền tảng: 96 triệu USD trên Morpho (bao gồm 50 triệu USD Pendle PT-reUSD), 94 triệu USD trên Fluid, và ONyc của OnRe cũng chiếm 71 triệu USD trên Kamino. Nhìn chung, AUM được mã hóa của tái bảo hiểm đạt 324 triệu USD (1,2% tổng số), số tiền gửi DeFi là khoảng 261 triệu USD (10% tổng số), với khoảng 80% vốn tái bảo hiểm được mã hóa hoạt động tích cực trong các giao thức cho vay, tỷ lệ tiền gửi cao hơn nhiều so với bất kỳ loại tài sản nào khác.

Cổ phiếu được mã hóa cũng đã xuất hiện trong DeFi: SPYx (7,9 triệu USD trên Morpho), xStocks trên Kamino (bao gồm SPYx, TSLAx, QQQx, NVDAx, GOOGLx, MSTRx, AAPLx tổng cộng 21 triệu USD) và deSPXA (3,6 triệu USD). Mặc dù số tiền nhỏ, nhưng cơ sở hạ tầng đã có sẵn và hoạt động cho vay dựa trên cổ phiếu làm thế chấp đang diễn ra.

Sự khác biệt này rất có ý nghĩa. Mã hóa tập trung vào tính an toàn và sự quen thuộc. Trái phiếu Kho bạc Hoa Kỳ dễ hiểu, dễ quản lý, minh bạch (cập nhật NAV thường xuyên và định giá oracle thuận tiện) và cực kỳ hấp dẫn đối với bảng cân đối kế toán của các tổ chức. Trong khi khả năng kết hợp lại coi trọng những thứ khác: chênh lệch lợi suất và kinh tế đòn bẩy.

Cấu trúc tài sản thế chấp đang phát triển theo thời gian thực

Sự thống trị của tín dụng lợi suất cao có thể một phần là do yếu tố thời gian. Aave Horizon cung cấp bằng chứng rõ ràng nhất.

Khi Horizon ra mắt vào tháng 8 năm 2025, USCC, quỹ chênh lệch giá tiền mã hóa thuộc Superstate, đã cung cấp lợi suất hàng năm (APY) khoảng 15% thông qua giao dịch cơ sở hợp đồng tương lai tiền mã hóa. Lợi suất này khiến nó chiếm 93% tổng tài sản thế chấp RWA. Mặc dù các sản phẩm trái phiếu kho bạc cũng đã được ra mắt, nhưng chúng không được chú ý.

Sau đó, khi chênh lệch thu hẹp, lợi suất của USCC bị nén xuống còn khoảng 4%, hội tụ với lợi suất trái phiếu kho bạc từ 3% đến 4%. Kết quả là: thị phần tài sản thế chấp của USCC giảm từ 93% xuống còn khoảng 67%, trong khi USTB trong 30 ngày đã tăng vọt từ dưới 1 triệu USD lên 45,6 triệu USD, tăng 570%. Khi chênh lệch lợi suất thu hẹp, thị trường đang trở nên đa dạng hóa.

Nguồn: Dune

Điều này không chỉ có ý nghĩa lớn đối với Horizon. Nếu lợi suất tín dụng bị nén trên toàn thị trường (như thường xảy ra trong các thị trường trưởng thành), thì cấu trúc tài sản thế chấp trên tất cả các nền tảng có thể trở nên đa dạng hơn. Tài sản thống trị làn sóng đầu tiên (tín dụng lợi suất cao) có thể không thống trị làn sóng tiếp theo. Các yếu tố như khẩu vị rủi ro, môi trường quy định và cơ chế thanh toán sẽ bắt đầu trở nên quan trọng hơn.

Pendle thêm một chiều hướng mới cho sự phát triển này. Các token gốc (PTs) của nó chiếm 58 triệu USD tiền gửi trong Morpho (cho phép người dùng khóa lợi suất cố định của sản phẩm RWA). Pendle cũng trực tiếp cung cấp các thị trường RWA thBILL và mTBILL, đưa giao dịch đường cong lợi suất vào ngăn xếp có thể kết hợp. Khi nhiều sản phẩm RWA được ra mắt trên Pendle, các chiến lược lãi suất cố định sẽ trở thành một kênh phân phối RWA khác.

Truy cập không cần cấp phép thúc đẩy phân phối

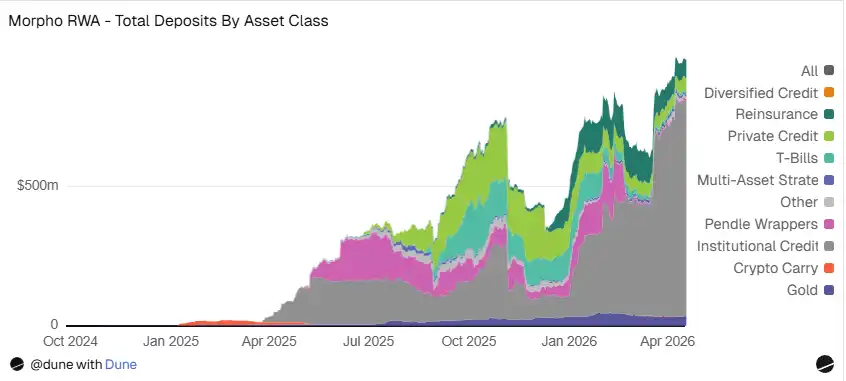

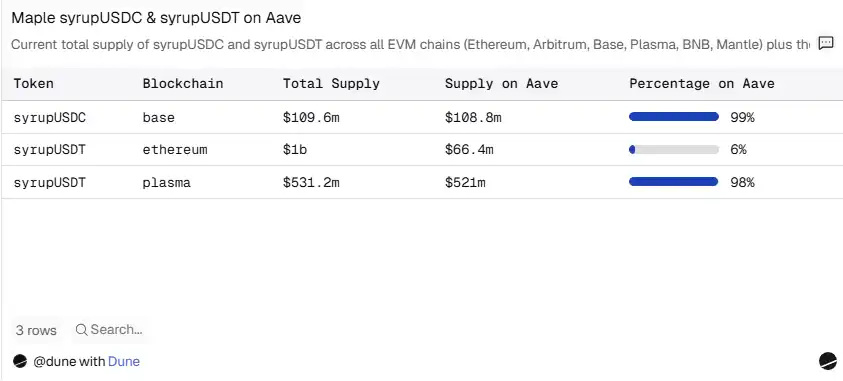

Maple Syrup là trường hợp rõ ràng nhất. syrupUSDC và syrupUSDT là token ERC-20 không cần cấp phép. Về mặt kỹ thuật, chúng là sự kết hợp giữa stablecoin và RWA, vì chúng được neo theo tỷ lệ 1:1 với USDC/USDT, nhưng kiếm lợi nhuận từ tín dụng thể chế. Phân loại chúng là RWA vì mức độ tiếp xúc cơ bản là cho vay trong thế giới thực. Bất kỳ ai cũng có thể đúc, giao dịch hoặc gửi chúng vào bất kỳ giao thức cho vay nào. Không cần KYC, không có danh sách trắng, cũng không cần thiết lập quan hệ đối tác.

Kết quả là: 98% syrupUSDT trên Plasma và 99% syrupUSDC trên Base được triển khai tích cực trên Aave. Các người quản lý Morpho như Gauntlet đã độc lập xây dựng các kho bạc đòn bẩy xung quanh Syrup mà không cần phối hợp với Maple. syrupUSDC trên Kamino (Solana) cũng đã đạt quy mô 161 triệu USD.

Nguồn: Dune

Mỗi lần tích hợp đều làm tăng tính hữ dụng, tính hữu dụng thu hút vốn, và vốn thúc đẩy nhiều tích hợp hơn. Chính hiệu ứng bánh xe quay này đã khiến 929 triệu USD cuối cùng được phân bổ hữu cơ trên ba chuỗi.

Điều này rất quan trọng vì phân phối là thách thức lớn nhất được công nhận trong ngành. Báo cáo Triển vọng Mã hóa năm 2026 của Centrifuge chỉ ra rằng 86% nhà điều hành cho biết mở rộng quy mô phân phối cho các sản phẩm hiện có quan trọng hơn so với việc ra mắt sản phẩm mới. Trường hợp của Maple trên Aave cho thấy, khả năng kết hợp không cần cấp phép tự nó là một kênh phân phối.

18,5 tỷ USD được mã hóa, chỉ 13 triệu USD có thể kết hợp

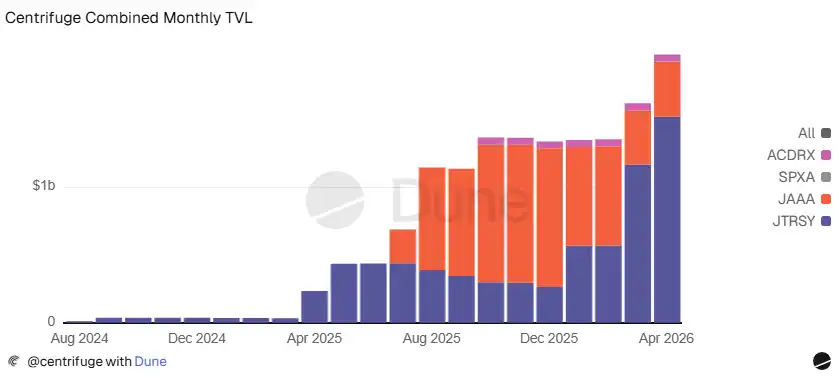

Báo cáo của Centrifuge vừa cho thấy cơ hội vừa cho thấy khoảng cách của RWA. Nó là một trong những nền tảng mã hóa lớn nhất, với AUM sản phẩm thể chế hơn 18,5 tỷ USD: JTRSY (Quỹ mã hóa trái phiếu kho bạc Hoa Kỳ) đạt 1,52 tỷ USD, JAAA (Quỹ mã hóa CLO xếp hạng AAA) đạt 403 triệu USD, ACRDX (Quỹ tín dụng đa dạng Apollo) đạt 52 triệu USD và gần đây là SPXA (Quỹ mã hóa chỉ số S&P 500 đầu tiên) đạt 3,7 triệu USD. Tuy nhiên, chỉ có khoảng 13 triệu USD trong số đó có thể kết hợp được trong DeFi: chủ yếu thông qua các token bao bọc (wrappers) deRWA và JAAA trên Horizon.

Nguồn: Dune

Sự chênh lệch này cuối cùng là do thời điểm và thiết kế. Các token bao bọc deRWA mới được ra mắt vào tháng 9 năm 2025. Thiết kế có giấy phép làm chậm tốc độ tích hợp, thanh khoản không đủ.

Nhưng việc tích hợp đang tăng tốc. Resolv cam kết đầu tư 100 triệu USD vào JAAA trên Horizon. Falcon Finance đã thêm JAAA và JTRSY làm tài sản thế chấp cho USDf. Grove đang triển khai 250 triệu USD trên Avalanche. LayerZero cho phép phân phối trên 165+ mạng. Và deSPXA (phiên bản bao bọc DeFi của quỹ S&P 500 Centrifuge) tổng TVL đã đạt 3,6 triệu USD, khối lượng giao dịch DEX đạt 7,9 triệu USD, cho thấy mức độ hoạt động tự nhiên ban đầu và tiềm năng của mô hình deRWA: token bao bọc không cần cấp phép hoạt động song song với sản phẩm thể chế có giấy phép.

Ba điểm chính

Tỷ lệ tăng trưởng quan trọng hơn quy mô hiện tại. Có 2,7 tỷ USD tiền gửi RWA trong các thị trường cho vay DeFi lớn, chiếm khoảng 10% trong số 270 tỷ USD AUM được mã hóa. Nhưng 2,7 tỷ USD này hầu như không tồn tại một năm trước. Con số tuyệt đối vẫn còn nhỏ, nhưng điều thực sự quan trọng là tỷ lệ tăng trưởng của nó.

Tài sản được mã hóa không tương đương với tài sản được sử dụng thực tế. Trái phiếu kho bạc chiếm 48,5% AUM được mã hóa, nhưng chỉ chiếm 2% tiền gửi DeFi. Tín dụng chiếm 17% AUM, nhưng chiếm 80% tiền gửi. Lợi suất cao hơn có thể mang lại lợi nhuận dương, từ đó hỗ trợ vòng lặp đòn bẩy. Lợi suất tín dụng trên 6% là khả thi, trong khi lợi suất trái phiếu kho bạc 3,5% thì không. Nhưng khi môi trường vĩ mô thay đổi và chênh lệch lợi suất của các loại tài sản khác nhau thay đổi, cấu trúc tài sản thế chấp cũng sẽ điều chỉnh, thích ứng với các tài sản khác nhau và các danh mục mới nổi, chẳng hạn như tái bảo hiểm.

Phương thức truy cập không cần cấp phép thúc đẩy phân phối. Token syrup của Maple (sự kết hợp giữa RWA và stablecoin) đã đạt quy mô hơn 1 tỷ USD trên Aave và Kamino trên bốn chuỗi. Token được thiết kế để có thể kết hợp, vì vậy thị trường đã kết hợp nó. Tài sản có thể dễ dàng tiếp cận được chấp nhận dễ dàng hơn. Trong khi các tài sản yêu cầu danh sách trắng cũng đang đuổi theo, nhưng với tốc độ chậm hơn nhiều.

Bài đọc liên quan: On-chain không phải là tính thanh khoản: RWA còn thiếu bước nhảy cuối cùng