Bài viết gốc bởi người sáng lập Ethereum, Vitalik Buterin

Biên dịch|Odaily Planet Daily Qin Xiaofeng (@QinXiaofeng 888 )

Đặc biệt cảm ơn Vladimir Novakovski, các nhà phát triển Curve và những người khác đã cung cấp phản hồi và đánh giá cho bài viết này.

Giả sử bạn có một chỉ số giá với mã T, nó đại diện cho một chỉ số giá nhất định được định giá bằng ETH. Ví dụ, T có thể là giá USD/ETH (tức nghịch đảo của ETH/USD), hoặc CPI/ETH (tức CPI/USD * USD/ETH), hoặc bất kỳ chỉ số giá hàng hóa nào khác, thậm chí là các chỉ số kỳ lạ hơn (như giá thuê trung bình của một thành phố). Bạn muốn người dùng có thể tiếp xúc với rủi ro từ T.

Nói một cách đơn giản, mục tiêu của bạn là trong một hệ sinh thái chỉ có ETH là tài sản 'không cần tin tưởng' (hoặc có thể mở rộng sang các tài sản không cần tin tưởng khác), tạo ra một tài sản tổng hợp theo dõi T, và không phụ thuộc vào bên phát hành tập trung. Sự phụ thuộc tin tưởng duy nhất là vào oracle, nhưng oracle có thể được giảm thiểu niềm tin, trong khi bên phát hành thì không thể.

Nếu coi T là giá USD/ETH, thì vấn đề này về bản chất giống với 'stablecoin thuật toán'. Nhưng thực tế, nó chính là hợp đồng tương lai vĩnh viễn.

Tất cả các phương pháp thử cung cấp chức năng này đều phải đối mặt với một vấn đề cơ bản: toàn bộ hệ thống chỉ có thể nắm giữ ETH, tổng tài sản và nợ của nó tính theo T phải bằng không. Do đó, đối với mỗi người dùng nắm giữ vị thế T dương, phải có một người dùng khác nắm giữ vị thế T âm với số lượng tương tự. Nếu T tăng quá cao, dẫn đến người nắm giữ T âm 'phá sản' thì sao?

Trong stablecoin thuật toán truyền thống, vấn đề này được giải quyết thông qua thanh lý cưỡng chế.

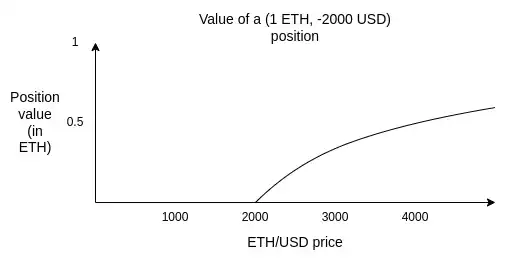

Ví dụ, giả sử giá ETH là 2500 USD, một người dùng nắm giữ một vị thế (1 ETH, -2000 USD). Nếu giá ETH giảm xuống 2000 USD (trên thực tế, để có biên an toàn, sẽ kích hoạt ở mức giá cao hơn một chút), hệ thống phải có khả năng 'thanh lý cưỡng chế' người dùng đó: cho phép bất kỳ ai khác đóng góp 2000 USD và thu về 1 ETH cơ bản, để toàn bộ hệ thống không rơi vào tình trạng nguy hiểm vì một khoản nợ 2000 USD không được thế chấp đầy đủ.

Vấn đề của việc phụ thuộc vào thanh lý là thanh lý phụ thuộc vào oracle thời gian thực. Bạn cần một oracle có thể cung cấp giá trị giá ETH/USD ràng buộc và thực hiện được điều đó trong thời gian thực.

Oracle thời gian thực rất khó để thực hiện một cách an toàn. Bạn chỉ có thể phụ thuộc vào một số lượng hạn chế người tham gia, họ quan sát tín hiệu thời gian thực một cách tự động. Bạn không thể sử dụng bất kỳ cơ chế nào có quyền truy đòi. Bạn cũng không thể áp dụng kỹ thuật hiệu quả nhất hiện nay để xây dựng oracle an toàn và rẻ tiền: đặt một thị trường dự đoán phía trước một oracle an toàn nhưng đắt tiền, và chỉ sử dụng oracle đắt tiền đó khi có bất đồng nghiêm trọng.

Bài viết này đề xuất một cách tiếp cận khác, có thể cho phép tài sản tổng hợp chỉ phụ thuộc vào oracle 'chậm': chúng ta loại bỏ hoàn toàn khái niệm thanh lý, chuyển 'khối xây dựng cơ bản' của hệ thống từ nợ sang quyền chọn. Trên nền tảng này, bạn có thể chọn xây dựng một tài sản theo dõi chỉ số như một cấu trúc cao hơn, hoặc hoàn toàn không làm điều đó, mà để người dùng tự tái cân bằng. Việc tách rời hai cơ chế này mang lại sự ổn định và linh hoạt mạnh mẽ hơn.

Quyền chọn tổng hợp

Chúng ta định nghĩa hai loại tài sản: P và N.

Các tham số bao gồm: (i) mã T, (ii) giá thực hiện S, (iii) ngày đáo hạn M.

Vào bất kỳ thời điểm nào, có thể tạo ra một cặp (P, N) bằng cách tách 1 ETH. Tương tự, bạn cũng có thể hợp nhất P và N bất kỳ lúc nào để đổi lấy 1 ETH.

Vào thời điểm M, gọi oracle để xác định giá trị của T. Gọi giá trị đó là x. Sau khi oracle xác định:

- P nhận được

min(1, S / x)ETH - N nhận được

max(0, 1 - S / x)ETH

Lưu ý: P + N = 1. Do đó, không có khả năng thanh lý.

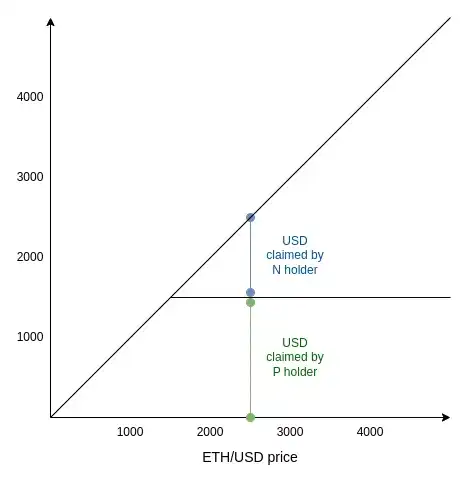

Ngoài ra, để dễ hiểu, đây là biểu đồ tương tự được định giá bằng đô la:

Một đặc điểm thú vị của thiết kế này là, nó 'thực chất' là một thị trường dự đoán, và loại thị trường dự đoán này đã tồn tại và được giao dịch trong nhiều năm. Xem thêm: Thị trường vô hướng (Scalar Markets | Seer).

Điều này có nghĩa là thiết kế này có thể chia sẻ cùng một oracle với hệ thống thị trường dự đoán, từ đó tăng cường tính bảo mật.

Cách sử dụng quyền chọn tổng hợp

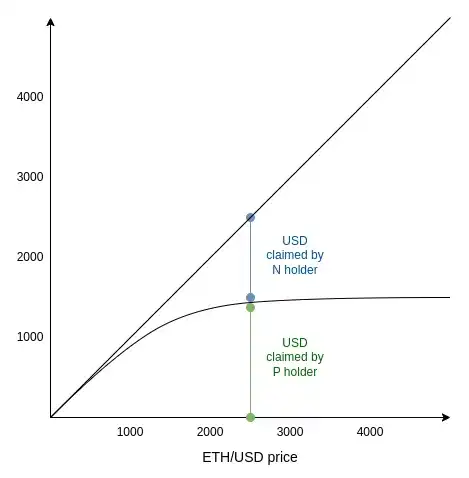

Giả sử giá hiện tại là 2500, bạn là người dùng muốn xây dựng một danh mục đầu tư có một mức độ tiếp xúc nhất định với rủi ro đô la. Bạn mua một số (P 1500), đây là một tài sản P có giá thực hiện thấp hơn nhiều so với 2500 (ở đây là 1500). Như vậy đã đủ chưa?

Chưa hoàn toàn. Mặc dù giá hiện tại cao hơn nhiều so với 1500, nhưng đến ngày đáo hạn, giá vẫn có thể giảm xuống dưới 1500. Rủi ro này càng lớn, giá trị định giá bằng đô la của (P 1500) càng lệch khỏi mức tối đa của nó. Trên thực tế, nó bắt đầu lệch theo dạng bậc hai so với 1 đô la. Biểu đồ như sau:

Lưu ý, đây chỉ là phiên bản mượt mà hơn của đường cong phía trên. Mức độ mượt mà phụ thuộc vào cả khoảng cách giữa giá hiện tại và 1500, và kỳ vọng của thị trường về mức độ biến động giá trong tương lai.

Để hiểu nguyên lý, giả sử M là hai tuần sau, giá hiện tại là 1499. Lúc này (P 1500) trị giá bao nhiêu? Nó tương đương với khả năng 'giá ETH/USD sau hai tuần cao hơn 1500'. ETH đôi khi biến động mạnh, giá trị này có thể cao hoặc thấp, chẳng hạn 50 đô la. Nếu giá hiện tại giảm xuống 1399 thì sao? Giá của P sẽ giảm, nhưng không hoàn toàn về 0, vì giá vẫn có khả năng phục hồi trên 1500 trước khi M đến.

Khi ETH/USD thấp hơn nhiều so với 1500, giá trị của N tiến gần về 0. Khi ETH/USD cao hơn nhiều so với 1500, giá trị của N tiến gần về giá - 1500. Ở vùng trung gian, nó là một đường cong mượt mà chuyển tiếp từ chế độ này sang chế độ khác.

Phương trình Black-Scholes là một phương pháp công thức hóa cố gắng ước tính định giá hợp lý cho (P 1500) (ít nhất là khi chỉ số T đại diện cho một loại giá nào đó, chứ không phải là tài sản cơ sở kỳ lạ hơn như thời tiết). Tuy nhiên, kể từ năm 2008, phương trình Black-Scholes đã trở thành biểu tượng cho sự mong manh thảm khốc do phụ thuộc quá mức vào mô hình toán học – điều này không phải không có lý do. Do đó, chúng ta không nên quá sùng bái chi tiết cụ thể của đường cong, ít nhất là vì chúng ta không muốn giới thiệu thêm một oracle cần đo lường độ biến động, độ lệch hoặc độ nhọn kỳ vọng.

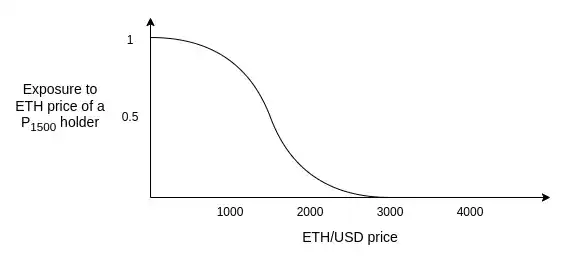

Thay vào đó, chúng ta nên ghi nhớ biểu đồ dưới đây, nó là đạo hàm của biểu đồ trước. Nó cho bạn biết: ở mức giá hiện tại, mỗi đơn vị (P 1500) tương ứng với bao nhiêu mức độ tiếp xúc rủi ro ETH?

Hãy nhớ rằng, với tư cách là người nắm giữ (P 1500), mục tiêu của bạn là 'nắm giữ' đô la, không có bất kỳ sự tiếp xúc rủi ro nào với ETH. Biểu đồ này cho bạn biết chiến lược là: cách làm an toàn là nắm giữ quyền chọn 'trong tiền' sâu, sau đó một khi giá tiếp cận giá thực hiện, hãy 'cuộn' nó thành quyền chọn có giá thực hiện thấp hơn.

Ví dụ, bạn có thể tuân theo một thuật toán như sau: nếu giá hiện tại là X, hãy mua PS có giá thực hiện S < X/2, ngày đáo hạn trong 1-2 tháng tới. Nếu giá giảm xuống dưới S * 1.5, thì cuộn đổi thành PS' có giá thực hiện S' < X/4. Đừng nắm giữ đến ngày đáo hạn, vì khi đó bạn sẽ tiếp xúc với rủi ro ETH vào thời điểm oracle xác định giá.

Hãy để các nhà đầu cơ và nhà tạo lập thị trường nắm giữ N và cung cấp thanh khoản cho bạn.

Chúng ta có thể so sánh tính chất của tài sản tổng hợp dựa trên thanh lý với tài sản tổng hợp dựa trên quyền chọn như sau:

Trong cả hai hệ thống, đều cần hành động đối với biến động giá lớn: trong một hệ thống, giao thức thực hiện thanh lý, trong hệ thống kia, người dùng thực hiện tái cân bằng. Sự khác biệt then chốt của tài sản tổng hợp dựa trên quyền chọn là người dùng có thể chọn cách thực hiện hành động này.

Việc tái cân bằng có thể được thực hiện bởi một DAO trên chuỗi hoàn toàn tự động (lưu ý: hoàn toàn tự động. Tất cả quy tắc do DAO đặt ra, không cần bỏ phiếu, cũng không cần AI). Một DAO như vậy sẽ là 'trình bao bọc' cho hệ thống quyền chọn và cung cấp 'stablecoin'. Hoặc, người dùng cũng có thể chọn tái cân bằng cục bộ, sử dụng một chương trình nền trên thiết bị của chính họ để thực hiện.

Bằng cách chuyển điểm quyết định 'khi nào {thanh lý/tái cân bằng}' từ công cụ trên chuỗi sang tay người dùng, chúng ta thu được hai lợi thế:

- Giảm rủi ro MEV cho người dùng, vì giao dịch sẽ không hiển thị trước.

- Loại bỏ sự phụ thuộc vào oracle chuẩn toàn cầu. Người dùng vẫn cần phụ thuộc vào oracle phản hồi nhanh hơn (ví dụ) hai tuần, nhưng người dùng có thể che giấu họ sử dụng oracle nào (ví dụ: một proxy chạy cục bộ truy vấn hàng chục trang web tin tức tài chính, không ai biết là những trang nào, sau đó lấy trung vị). Điều này giúp bảo vệ hệ thống khỏi các cuộc tấn công oracle.

Lựa chọn chính của người dùng nằm ở thời điểm và ngưỡng. Nếu người dùng tái cân bằng thường xuyên, họ dễ bị ảnh hưởng bởi biến động giá ngắn hạn từ đối tác hơn. Nếu người dùng tái cân bằng một cách thận trọng, họ sẽ chịu nhiều độ trôi bậc hai hơn.

Tôi cho rằng, việc chấp nhận mức độ trôi bậc hai trung bình (ví dụ: độ lệch chuẩn hàng năm khoảng 1-4%) là một chiến lược bị đánh giá thấp. Chi phí này thực sự đáng kể, và nó phản trực giác, khiến thiết kế này không thể được sử dụng làm 'stablecoin kế toán' (tức là không thể để bên nhận và bên gửi hoặc cơ quan thuế lợi nhuận vốn 'giả vờ rằng nó là đô la').

Tuy nhiên, nếu bạn không nhìn nhận từ góc độ 'tôi muốn mô phỏng đô la', mà từ góc độ 'tôi muốn ổn định giá' (tức là có thể thanh toán các khoản chi trong tương lai đã biết), thì nó hợp lý hơn nhiều. Sự biến động hàng năm giữa các loại tiền tệ fiat vượt xa 1-4%. Chi tiêu dự kiến trong tương lai của mỗi cá nhân hoặc doanh nghiệp tính bằng đồng nội tệ địa phương của họ cũng có độ biến động hàng năm vượt xa 1-4%. Ngoài ra, tỷ suất lợi nhuận cân bằng của stablecoin thuật toán (như RAI) cũng thường xuyên biến động với mức độ tương đương.

Một quyết định quan trọng cần đưa ra là: ngay cả khi bạn tái cân bằng một cách thận trọng, cơ chế thị trường mà việc tái cân bằng diễn ra là gì? Rất dễ mất 2% hoặc hơn mỗi năm trong nhiều vòng trượt giá, đây là rủi ro lớn nhất mà toàn bộ phương án có thể mất đi tính cạnh tranh.

May mắn thay, sở thích thời gian của người dùng hầu như luôn rất thấp. Người dùng không quan tâm liệu việc tái cân bằng là hôm nay, ngày mai hay ba ngày nữa. Chúng ta nên tận dụng điều này, thiết kế một cấu trúc thị trường lý tưởng có mức trượt giá thấp hơn nhiều so với nhà tạo lập thị trường tự động truyền thống. Việc tái cân bằng sẽ giống với việc tạo lập thị trường một chiều hơn là bán ngay lập tức.