Tác giả: Block Analytics Ltd, Merkle 3s Capital

Một đợt IPO bị định giá trước nửa năm

Ngày 12 tháng 6, SpaceX sẽ niêm yết trên Nasdaq với định giá 1,75 nghìn tỷ USD, trở thành đợt IPO có quy mô lớn nhất trong lịch sử thị trường vốn của nhân loại. Con số này vượt xa Walmart, vượt xa JPMorgan, và lớn hơn tất cả các ông lớn năng lượng truyền thống cộng lại. Một công ty vũ trụ vẫn đang thua lỗ, nhưng định giá lại vượt qua hơn một nửa S&P 500.

Nhưng thứ thực sự chống đỡ cho 1,75 nghìn tỷ này, không phải là Starship đang liên tục phát nổ ở Texas, mà là hơn 8000 'chiếc đĩa nhỏ' màu trắng có tên Starlink trên đầu kia. Tên lửa chỉ là tấm vé vào cửa, Internet vệ tinh mới là cỗ máy tạo ra tiền mặt. Đây là sự tương phản mà thị trường mất một quý mới dần tiêu hóa được sau khi SpaceX nộp hồ sơ IPO.

Điều đáng để chúng ta suy nghĩ hơn là các cổ phiếu liên quan. Từ khi bản thảo hồ sơ IPO bị rò rỉ vào ngày 25 tháng 3 cho đến nay, TSLA +10%, RKLB +88%, FLY +70%, QCOM +56%, DXYZ +79% — một bữa tiệc tiền mặt xoay quanh SpaceX đã chạy được hơn nửa chặng đường. Nhà đầu tư nhỏ lẻ bước vào lúc này, là để tiếp tục đu đưa hay là để đón nhận vị thế đỉnh? Hãy cùng phân tích từng cái một để nhìn rõ.

Ba khuôn mặt trong hồ sơ IPO

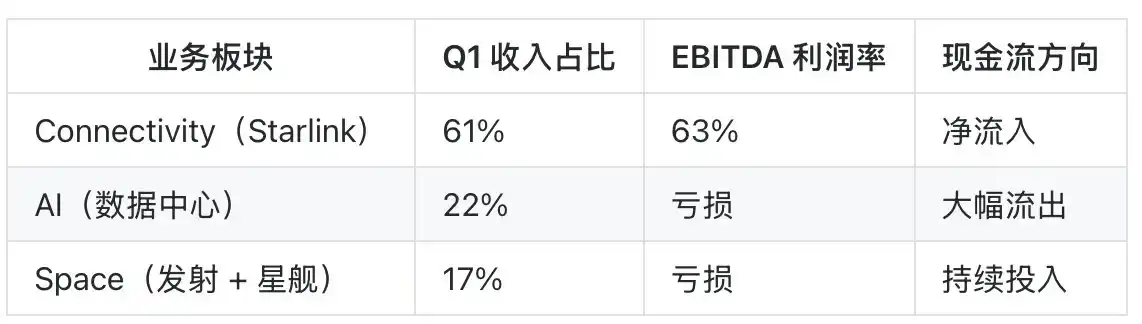

SpaceX chia hoạt động kinh doanh của mình thành ba mảng: Space (Phóng tên lửa và Starship), Connectivity (Starlink), AI (Trung tâm dữ liệu và năng lực tính toán). Nghe có vẻ cân bằng, nhưng về mặt tài chính, đây hoàn toàn là một cỗ máy nghiêng lệch nghiêm trọng.

Starlink mới là con bò sữa tiền mặt thực sự. Tính đến Q1/2026, số người dùng trả phí đã vượt 10,3 triệu, doanh thu đóng góp trong một quý chiếm 61% của toàn tập đoàn, biên lợi nhuận EBITDA cao tới 63%. Đây là con số cao hơn hầu hết các công ty SaaS. Ngành kinh doanh Internet vệ tinh này, một khi hiệu ứng quy mô vượt qua điểm tới hạn, chi phí biên gần như bằng không — SpaceX đã vượt qua điểm đó rồi.

Xu hướng của ARPU là mặt khác cũng rất đáng chú ý của câu chuyện này. Năm 2023, mức phí trung bình hàng tháng của Starlink vẫn trong khoảng 110-130 USD, năm 2024 giảm xuống 90-100 USD do thị trường các nước đang phát triển mở rộng, và từ nửa cuối năm 2025 do các gói dịch vụ nhập môn Direct to Cell và người dùng doanh nghiệp dài hạn pha loãng, đã giảm xuống khoảng 75-85 USD. Số người dùng tăng gấp đôi nhưng doanh thu trên mỗi người dùng giảm một nửa, đây là một câu chuyện điển hình 'bù giá bằng số lượng'.

Mặt tốt là TAM đang mở ra — Ấn Độ, Đông Nam Á, Châu Phi, những thị trường có ARPU thấp vốn không nằm trong mô hình kinh doanh ban đầu của Starlink. Mặt xấu là biên lợi nhuận gộp sẽ chịu áp lực, vì tỷ lệ trợ cấp phần cứng cho thị trường giá rẻ cao hơn, chu kỳ hoàn vốn cho mỗi hộ sẽ kéo dài từ 14 tháng lên 22-28 tháng. Chúng tôi có xu hướng coi Starlink, trước năm 2027, là một câu chuyện 'ưu tiên tăng trưởng người dùng hơn ARPU', không cần quá nhạy cảm với sự sụt giảm cục bộ ARPU trong báo cáo hàng quý, nhưng cần cảnh giác với rủi ro tiềm ẩn khi cả 'tốc độ tăng người dùng + ARPU' cùng chậm lại.

Mảng kinh doanh AI là một cực khác. Chi tiêu vốn Q1 đốt 7,7 tỷ USD, phần lớn đổ vào Trung tâm dữ liệu Memphis II tại Texas. Hợp đồng tính toán ký với Anthropic có giá hàng tháng 1,25 tỷ USD, nghe rất đẹp, nhưng hợp đồng ghi rõ ràng: 90 ngày có thể chấm dứt một phía. Điều này có nghĩa doanh thu AI trên sổ sách có thể bốc hơi bất cứ lúc nào.

Mảng Space thì tiếp tục thua lỗ do nghiên cứu phát triển Starship. Logic của mảng kinh doanh này là: biến tên lửa thành giá rẻ như rau, sau đó thu phí đường của bằng Starlink, cuối cùng dùng trung tâm dữ liệu AI để 'ăn' tất cả năng lực tính toán. Ba mảnh ghép thiếu một không được, nhưng chỉ có Starlink là đang tạo ra tiền mặt.

Về mặt kiểm soát, Musk nắm giữ 85,1% quyền biểu quyết. Đây là một cơ cấu kiểm soát tuyệt đối hơn cả thời kỳ của Zuckerberg tại Meta, có nghĩa bản chất của việc nhà đầu tư nhỏ lẻ mua vào là 'niềm tin'. SpaceX đưa ra TAM trong hồ sơ IPO là 28,5 nghìn tỷ USD, phân giải ra: băng thông rộng vệ tinh 1,2 nghìn tỷ, phóng tên lửa cho chính phủ/quốc phòng 4000 tỷ, năng lực tính toán AI 12 nghìn tỷ, kinh tế không gian sâu và Mặt Trăng 9 nghìn tỷ, còn lại là công nghiệp vũ trụ. Phần lớn những con số này phải đến năm 2040 mới kiểm chứng được.

TSLA: 'Nhân vật chính ngầm' được nhắc đến 87 lần trong hồ sơ IPO

Nếu chỉ được chọn một cổ phiếu liên quan đến SpaceX, thì câu trả lời không phải là công ty tên lửa, mà là Tesla.

Toàn văn hồ sơ IPO của SpaceX nhắc đến Tesla 87 lần, vượt xa bất kỳ thực thể nào khác. Hai công ty chia sẻ đội ngũ thiết kế chip, chia sẻ kiến trúc tính toán của Dojo, chia sẻ năng lực sản xuất của nhà máy chip Terafab tại Texas. Kế hoạch 'Trái tim Ngân hà' mà Musk công bố vào đầu năm 2026, về bản chất là kết nối năng lực tính toán của SpaceX với hồ dữ liệu huấn luyện FSD của Tesla — đây không phải là hai công ty, đây là một đế chế công nghệ bị cố tình tách làm đôi.

Thị trường vốn đã dùng chân để bỏ phiếu. Từ khi nộp hồ sơ IPO ngày 25 tháng 3 đến nay, TSLA tăng 10,24%. Mức tăng này nhìn có vẻ không sáng bằng nhiều cổ phiếu vốn hóa nhỏ khác, nhưng hãy nhớ giá trị vốn hóa cơ sở của Tesla là ở mức nghìn tỷ, 10% tăng nghĩa là tăng thêm giá trị của cả một tập đoàn Ford. Thị trường đang đặt cược vào điều gì? Vào việc sau khi SpaceX lên sàn, phần lợi ích gián tiếp mà Tesla nắm giữ trong SpaceX sẽ được định giá lại.

Phỏng đoán tích cực hơn là sáp nhập. Trên thị trường thực sự tồn tại kỳ vọng 'hai công ty hợp nhất vào khoảng năm 2027', nhưng xác suất việc này phụ thuộc vào cấu trúc thuế và sự kiên nhẫn của bản thân Musk với Hội đồng Quản trị Tesla. Chúng tôi có xu hướng coi TSLA là 'túi phụ có tính xác định cao' của đợt IPO SpaceX, chứ không phải là 'vé số sáp nhập'.

Nếu bạn kỳ vọng câu chuyện năng lực tính toán AI của SpaceX, thì Dojo của Tesla là phiên bản gần nhất mà bạn có thể mua trực tiếp trên thị trường thứ cấp. Nếu bạn kỳ vọng câu chuyện dòng tiền mặt của SpaceX, thì Tesla lại không phải lựa chọn tối ưu — nó không có liên kết trực tiếp về mặt kinh doanh với Starlink.

Ba đối thủ trực diện: RKLB, ASTS, FLY

IPO của SpaceX làm khó nhất không phải là bản thân nó, mà là ba công ty này. Họ vừa hưởng lợi từ 'mức phí bảo hiểm của phân khúc cổ phiếu vũ trụ', lại vừa phải chứng minh 'bản thân không bị SpaceX nuốt chửng'.

Rocket Lab (RKLB): SpaceX phiên bản nhỏ, món thay thế duy nhất

RKLB là vua tăng giá trong đợt này, từ cuối tháng 3 đến nay +88,85%. Logic rất đơn giản: nhà đầu tư nhỏ lẻ không mua được SpaceX, vậy thì mua công ty giống SpaceX nhất. Tên lửa nhỏ Electron của Rocket Lab đã đạt trạng thái phóng ổn định thương mại hóa, tên lửa tầm trung Neutron đang phát triển nhắm vào Falcon 9, dự kiến bay thử đầu tiên vào cuối năm 2026.

Lộ trình thời gian của Neutron là biến số nhạy cảm nhất hiện tại của RKLB. Năm 2024, công ty đặt mục tiêu bay thử đầu tiên vào cuối năm 2025, giữa năm 2025 điều chỉnh sang Q1/2026, cuối năm 2025 lại trì hoãn đến Q4/2026. Hai lần trì hoãn tương ứng với các đợt điều chỉnh giảm giá cổ phiếu đều trong khoảng 15-25%, điều này cho thấy thị trường cực kỳ quan tâm đến mốc thời gian này, bất kỳ thông tin nào về thử nghiệm động cơ, tổng luyện tập hay cửa sổ thời tiết đều có thể gây biến động ngắn hạn.

Động cơ Archimedes đã hoàn thành thử nghiệm đốt cháy dài hạn, phương án thu hồi tầng hai tham khảo Falcon 9 nhưng được đơn giản hóa, không dùng cánh tản nhiệt dạng lưới mà dùng phương pháp thu hồi bằng dù bảo thủ hơn. Nếu Neutron thực sự bay thử thành công vào cuối năm 2026, RKLB sẽ có được vé tham gia cạnh tranh cho hợp đồng NSSL Phase 3 Lane 1 của NASA, đây là một hồ hợp đồng đặt hàng của chính phủ trị giá tích lũy khoảng 50 tỷ USD trong 5 năm. Ngược lại, nếu chuyến bay đầu tiên lại trì hoãn đến năm 2027, toàn bộ mỏ neo định giá sẽ lung lay — sự kiên nhẫn của thị trường với các mã thay thế là có thời hạn.

Nhưng hào rào thực sự của RKLB không phải là tên lửa, mà là nó đang âm thầm trở thành một 'IDM vũ trụ' — tự chế tạo tên lửa, tự làm khung vệ tinh, tự cung cấp dịch vụ phóng, tự vận hành chòm sao. Lối đánh tích hợp dọc này là con đường SpaceX đã đi qua, thị trường sẵn sàng trả mức phí bảo hiểm định giá cho nó.

Rủi ro cũng rất rõ ràng. Một khi Neutron trì hoãn hoặc bay thử đầu tiên thất bại, toàn bộ câu chuyện 'món thay thế' sẽ bị thị trường định giá lại. Và bản thân việc SpaceX lên sàn chính là một bộ hút giá trị — khi có thể mua SpaceX thật, thì món thay thế còn đáng giá bao nhiêu?

AST SpaceMobile (ASTS): Phiên bản AT&T trên không gian

ASTS đi theo một con đường khác: điện thoại kết nối trực tiếp vệ tinh. Không cần thiết bị đầu cuối chuyên dụng, điện thoại iPhone, Android thông thường ngẩng đầu là có thể kết nối với trạm gốc trong không gian. Điểm bùng nổ của câu chuyện này nằm ở chỗ nó trực tiếp thách thức cùng một TAM với Starlink Direct to Cell.

ASTS đã ký hợp tác với các nhà mạng như AT&T, Verizon, Vodafone, Rakuten, BlueWalker 3 thử nghiệm trên quỹ đạo đạt tốc độ 14Mbps. Nhưng tiến độ triển khai vệ tinh của nó chậm hơn nhiều so với Starlink, hoạt động đầy đủ của toàn bộ chòm sao còn cần 18-30 tháng nữa.

Biến động cao là trạng thái bình thường của ASTS — tăng giảm 10% trong một ngày là chuyện thường. Nếu khả năng chịu rủi ro của danh mục đầu tư của bạn thấp, cổ phiếu này không phù hợp làm cổ phiếu nền tảng. Nhưng nếu bạn đặt cược vào việc 'các nhà mạng không muốn Starlink độc quyền', thì ASTS là công cụ sắc bén nhất dưới logic này.

Firefly Aerospace (FLY): Ngựa ô thực lực

FLY là một mã bị định giá thấp nghiêm trọng trong đợt này, tăng +70,38% nhìn có vẻ nhiều, nhưng độ vững chắc cơ bản của nó có lẽ còn cứng hơn cả RKLB. Tên lửa Alpha đã hoàn thành nhiều lần phóng thương mại, tàu đổ bộ Mặt Trăng Blue Ghost là một trong các nhà thầu chính của Dịch vụ Tải trọng Mặt Trăng Thương mại (CLPS) của NASA.

Câu chuyện cốt lõi của FLY là 'chuỗi sinh thái Địa-Nguyệt' — năng lực toàn diện từ quỹ đạo gần Trái Đất đến bề mặt Mặt Trăng. Khi Starship của SpaceX biến nền kinh tế Mặt Trăng từ khoa học viễn tưởng thành hiện thực, FLY là một trong những người hưởng lợi trực tiếp nhất. Nó không có thương hiệu ồn ào như RKLB, nhưng khả năng nhận hợp đồng từ NASA có lẽ mạnh nhất trong ba công ty này.

Rủi ro chung của cả ba là: sau khi SpaceX lên sàn, lượng tiền 'thay thế' vốn đang đổ vào họ có thể rút ra, chuyển sang SpaceX chính chủ. Đây là một rủi ro điển hình 'giày rơi xuống đất', về mặt cấu hình danh mục cần giảm vị thế trước thay vì đuổi đỉnh.

Hệ sinh thái đối tác: SATS, PL, AMZN, TMUS, QCOM, FLYX

IPO của SpaceX là 'liều thuốc trợ tim' cho các đối tác — chứng minh bản thân hệ sinh thái này có thể tạo ra giá trị vốn hóa, tất cả các công ty thượng nguồn và hạ nguồn đều sẽ được định giá lại.

EchoStar (SATS): Đại gia bán phổ tần

SATS là một trong những người thắng lớn nhất trong trò chơi hệ sinh thái này. Cuối năm 2025, nó đã bán dải tần S-band và một phần phổ AWS-4 cho SpaceX với giá 8,5 tỷ USD tiền mặt + 8,5 tỷ USD cổ phiếu SpaceX. Giao dịch này biến SATS từ một công ty truyền hình vệ tinh đang vật lộn trở thành một cổ đông quan trọng của SpaceX chỉ sau một đêm.

Từ cuối tháng 3 đến nay SATS tăng 23,81%, nhìn có vẻ ôn hòa, nhưng mức tăng này chưa phản ánh đầy đủ việc giải phóng định giá phần cổ phiếu SpaceX sau IPO. Nếu sau khi lên sàn, SpaceX giữ được định giá 1,75 nghìn tỷ, giá trị thực tế của phần cổ phiếu trị giá 8,5 tỷ USD mà SATS nắm giữ sẽ cao hơn nhiều so với giá trị ghi sổ.

Planet Labs (PL): Hành khách trung thành nhất

PL là khách quen của các chuyến phóng chia sẻ của SpaceX, hơn 90% vệ tinh được đưa lên bằng Falcon 9. Từ cuối tháng 3 đến nay +30,76%. Bản thân công ty này là ông lớn trong lĩnh vực quan sát Trái Đất, quét toàn bộ bề mặt Trái Đất mỗi ngày một lần, sản phẩm dữ liệu bán cho chính phủ, nông nghiệp, bảo hiểm, quỹ phòng hộ.

PL và SpaceX là mối quan hệ cộng sinh thực sự. IPO của SpaceX sẽ không thay đổi cơ bản của PL, nhưng sẽ khiến thị trường xem xét lại 'trần' của phân khúc 'quan sát Trái Đất' này. Nếu bạn kỳ vọng logic 'dữ liệu là tài sản', PL là mã sạch nhất trên tuyến này.

Amazon (AMZN): Bước ngoặt kịch tính từ đối thủ thành đối tác

Chòm sao Kuiper của Amazon vốn là thách thức tiềm năng lớn nhất đối với Starlink. Nhưng vào nửa cuối năm 2025, AMZN bất ngờ giao một phần hợp đồng phóng vệ tinh Kuiper cho SpaceX — lý do là năng lực vận chuyển của ULA và Blue Origin không theo kịp.

Đây là một ví dụ kinh điển về logic thương mại áp đảo lập trường. Đối với AMZN, việc SpaceX lên sàn có nghĩa là định giá đối chiếu của dự án Kuiper đã xuất hiện, giá trị cộng hưởng giữa Dịch vụ Web Amazon (AWS) + Kuiper có thể được thị trường khám phá lại. Nhưng quy mô của AMZN quá lớn, IPO của SpaceX đối với nó giống như một 'lợi ích biên' hơn là động lực cốt lõi.

T-Mobile (TMUS): Đồng minh số một của Direct to Cell

TMUS là đối tác nhà mạng độc quyền tại Mỹ cho dịch vụ điện thoại kết nối trực tiếp Starlink. Từ năm 2025, người dùng T-Mobile ở những nơi không có tín hiệu có thể nhắn tin qua vệ tinh Starlink, năm 2026 mở rộng sang thoại và dữ liệu. Đây là một câu chuyện cách mạng cho phép nhà mạng bỏ qua việc xây dựng trạm gốc truyền thống.

Phản ứng giá cổ phiếu của TMUS tương đối ôn hòa, nhưng nó khóa chặt một khuôn khổ hợp tác 10 năm. Nếu tỷ lệ thâm nhập người dùng Starlink Direct to Cell vượt kỳ vọng, TMUS là người hưởng lợi dòng tiền mặt ổn định nhất trên tuyến này.

Qualcomm (QCOM): Người trao quyền tầng đáy

QCOM tăng 56,59%, mức tăng này khiến nhiều người bất ngờ. Logic nằm ở chip cơ bản vệ tinh của Starlink, bộ điều chế giải điều chế phía điện thoại của Direct to Cell, một phần chip truyền thông của trung tâm dữ liệu SpaceX, đều có hợp tác sâu với Qualcomm.

QCOM là 'người bán xẻng' ở tầng 'đáy' nhất trong hệ sinh thái SpaceX, nó không đặt cược vào bất kỳ ứng dụng đơn lẻ nào, nhưng mỗi ứng dụng bùng nổ, nó đều có thể chia phần. Logic này hoàn toàn nhất quán với vị trí của nó trong thời đại điện thoại thông minh.

flyExclusive (FLYX): Nhà phân phối Starlink hàng không

FLYX là nhà cung cấp dịch vụ thuê máy bay tư nhân, cũng là một trong những nhà phân phối chính của Starlink Aviation trong lĩnh vực hàng không tư nhân. Công ty này quy mô nhỏ, độ co giãn lớn, nhưng trần câu chuyện cũng rõ ràng — toàn bộ thị trường hàng không tư nhân chỉ có vậy.

Nếu bạn muốn độ co giãn, FLYX cung cấp; nếu bạn muốn tính xác định, FLYX không phải là câu trả lời. Đây là một mã 'beta vốn hóa nhỏ' điển hình.

Kênh phí bảo hiểm: GOOGL, BAC, DXYZ, XOVR, VCX

Đặc điểm của nhóm này là 'nắm giữ cổ phần SpaceX gián tiếp'. Trước khi SpaceX lên sàn, chúng là kênh duy nhất mà nhà đầu tư nhỏ lẻ có thể mua để tiếp cận SpaceX; sau khi lên sàn, giá trị của kênh này sẽ thay đổi căn bản.

GOOGL và BAC: Những ông lớn nằm mơ cũng thắng

Google nắm giữ khoảng 7% cổ phần SpaceX, đây là di sản từ vòng đầu tư năm 2015. Tính theo định giá 1,75 nghìn tỷ, giá trị ghi sổ của phần cổ phần này khoảng 120 tỷ USD. Đối với GOOGL, đây là một 'tài sản ngủ đông' sẽ không thay đổi cơ bản nhưng sẽ khiến báo cáo tài chính có thêm một khoản định giá lại đáng kể.

BAC là một trong các tổ chức bảo lãnh chính cho IPO của SpaceX, dự kiến phần phí bảo lãnh chia trong khoảng 5-8 tỷ USD. Đối với một ngân hàng có quy mô như BAC, số tiền này sẽ không thay đổi định giá, nhưng sẽ trở thành 'giao dịch ngôi sao' trong quý này. Thị trường vốn thích giao dịch ngôi sao.

DXYZ, XOVR, VCX: Cửa sổ cuối cùng cho nhà đầu tư nhỏ lẻ mua SpaceX

Ba mã này về bản chất là 'quỹ đóng đóng gói cổ phiếu SpaceX'. DXYZ là Destiny Tech100, XOVR là ERShares Private-Public Crossover ETF, VCX là Vinia Capital. Tất cả đều thông qua thị trường thứ cấp hoặc phần vốn tư nhân nắm giữ một tỷ lệ cổ phiếu SpaceX đáng kể.

Từ cuối tháng 3 đến nay DXYZ tăng 79,56%, phí bảo hiểm thị trường so với NAV từng đạt trên 200%. Đây là một tín hiệu rất nguy hiểm. Sự tồn tại của mức phí bảo hiểm này có tiền đề là 'nhà đầu tư nhỏ lẻ không có kênh nào khác để mua SpaceX'. Khi chính SpaceX tự lên sàn, thời điểm nhà đầu tư nhỏ lẻ có thể mua trực tiếp cổ phiếu chính, mức phí bảo hiểm này không có lý do gì để tồn tại.

Lịch sử đã có kịch bản hoàn toàn nhất quán. GBTC trước khi ETF Bitcoin được thông qua năm 2021 luôn duy trì phí bảo hiểm dương 30%+, sau khi ETF thông qua lập tức chuyển thành chiết khấu âm 20%+. DXYZ, XOVR, VCX nhiều khả năng sẽ lặp lại quá trình này, và vì phí bảo hiểm cơ sở cao hơn, mức giảm có thể lớn hơn.

Nếu bạn hiện đang nắm giữ các quỹ này, cần suy nghĩ nghiêm túc: Bạn kiếm được từ việc tăng giá trị của SpaceX, hay từ phí bảo hiểm khan hiếm 'nhà đầu tư nhỏ lẻ không có kênh'? Nếu là cái sau, ngày 12 tháng 6 là ngày phí bảo hiểm khan hiếm này về 0.

RDW Redwire: Cách đánh khác của người bán xẻng không gian

Redwire không nằm trong danh sách cổ phiếu liên quan của giới truyền thông, nhưng chúng tôi cho rằng nó xứng đáng có một chương riêng — bởi logic đầu tư của nó khác hoàn toàn với tất cả các công ty trước đó.

Công ty tên lửa kiếm phí vận chuyển, công ty vệ tinh kiếm phí băng thông, Redwire kiếm 'phí linh kiện chế tạo vệ tinh'. Dãy pin mặt trời, kết cấu có thể triển khai, tải trọng camera, thiết bị in 3D không gian — tất cả các bộ phận phần cứng mà mọi tàu vũ trụ đều cần, Redwire là một trong những nhà vô địch ẩn mình của thị trường ngách này.

Cuối năm 2025, RDW mua lại Edge Autonomy, công ty chuyên làm tải trọng cho máy bay không người lái quân sự và vũ trụ quân sự. Vụ mua lại này biến Redwire từ một công ty vũ trụ thương mại thuần túy thành một nhà thầu quốc phòng 'lưỡng dụng quân-thương'. Trong cấu trúc ngân sách quốc phòng Mỹ hiện tại, các mã lưỡng dụng quân-thương sẽ nhận được bội số định giá cao hơn đáng kể so với các công ty thương mại thuần túy.

Thú vị hơn là tuyến dược phẩm vi trọng lực. Thiết bị nuôi cấy vi trọng lực PIL-BOX của Redwire đã hoàn thành nhiều thí nghiệm phát triển tinh thể protein trên Trạm Vũ trụ Quốc tế. Một số loại thuốc sản xuất trong môi trường vi trọng lực có độ tinh khiết cao hơn nhiều so với mặt đất, đây là một phân khúc còn ở giai đoạn đầu nhưng TAM có thể đạt mức trăm tỷ USD.

Cụ thể về dòng sản phẩm, khách hàng hợp tác hiện tại của PIL-BOX bao phủ các hãng dược hàng đầu như Bristol Myers Squibb, Eli Lilly, làm tối ưu hình thái tinh thể của các loại thuốc kháng thể đơn dòng. Nuôi cấy mặt đất chỉ ổn định thu được một loại hình tinh thể, môi trường vi trọng lực có thể sàng lọc ra nhiều loại hình tinh thể, tương ứng với độ hòa tan, độ ổn định và chu kỳ bán rã khác nhau của thuốc. Giá trị thương mại của việc này không nằm ở 'chế tạo thuốc trong không gian', mà ở 'dùng dữ liệu không gian hướng dẫn ngược lại quy trình mặt đất' — thuộc loại hình kinh doanh dữ liệu giá trị gia tăng cao điển hình, giá thí nghiệm một lần trong khoảng 2-5 triệu USD.

Ứng dụng tiến xa hơn là nuôi cấy tế bào gốc và kỹ thuật mô. Nuôi cấy tế bào 3D trong môi trường vi trọng lực có thể tránh vấn đề lắng đọng trong nuôi cấy mặt đất, về lý thuyết có thể tạo ra các cấu trúc giống cơ quan thực sự lập thể. Tuyến này vẫn ở giai đoạn tiền lâm sàng, nhanh nhất cũng phải đến năm 2028 mới có dữ liệu đầu tiên vào IND, nhưng một khi thành công, Redwire nắm giữ không phải là cổ phiếu khái niệm vũ trụ, mà là cổ phiếu khái niệm công nghệ sinh học — logic định giá hoàn toàn khác, bội số PS tương ứng sẽ nhảy từ 3-5 lần của cổ phiếu vũ trụ lên 15-25 lần của biotech.

Định giá hiện tại của RDW thấp, có ba lý do: nhãn lịch sử SPAC, thua lỗ liên tục, quy mô doanh thu tương đối không nổi bật so với công ty tên lửa. Ba lý do này đều không ảnh hưởng đến chất lượng tài sản cốt lõi của nó, nhưng đều ảnh hưởng đến sự chú ý của nhà đầu tư nhỏ lẻ.

Về mặt chất xúc tác, kế hoạch hệ thống phòng không 'Mái vòm sắt' (Golden Dome) do chính quyền Trump đề xuất, có nhu cầu trực tiếp đối với vệ tinh quỹ đạo cực thấp của Redwire và tải trọng của Edge Autonomy. Đây là một hồ đơn đặt hàng chính phủ có thể đạt quy mô hàng trăm tỷ USD.

Tuyến công nghệ cụ thể của Mái vòm sắt vẫn đang được đánh giá, nhưng hướng đã xác định cơ bản là kiến trúc nhiều lớp 'phát hiện nhiều lớp quỹ đạo thấp + cảnh báo quỹ đạo cao + đánh chặn cuối', đối chiếu với phiên bản nâng cấp của Mái vòm sắt gốc Israel cộng với di sản SDI phiên bản Mỹ. Khung vệ tinh quỹ đạo thấp của Redwire, tải trọng máy bay không người lái chiến thuật và tải trọng độ cao của Edge Autonomy, thử nghiệm vật liệu và cảm biến không gian của PIL-BOX, ba tuyến kinh doanh đều có thể tiếp cận các hợp đồng phụ khác nhau của Mái vòm sắt. Tính khan hiếm của một công ty vốn hóa nhỏ và vừa duy nhất đồng thời sở hữu ba loại tài sản này, là điểm dễ bị bỏ qua nhất trong câu chuyện định giá của Redwire.

Về lộ trình thời gian, Lầu Năm Góc dự kiến nửa cuối năm 2026 phát hành lời mời thầu đầu tiên, năm 2027 bắt đầu mua sắm lớn, trước năm 2030 hoàn thành triển khai giai đoạn đầu. Điều này có nghĩa cửa sổ định giá thấp hiện tại của RDW có thể chỉ còn 12-18 tháng — một khi đơn đặt hàng bắt đầu triển khai, thị trường sẽ nhanh chóng phân loại lại nó từ 'cổ phiếu vũ trụ thương mại' sang 'cổ phiếu nhà thầu quốc phòng', bội số định giá tương ứng sẽ được nâng cao có cấu trúc, tương tự như đợt định giá lại của Palantir khi chuyển từ cổ phiếu công nghệ sang cổ phiếu quốc phòng năm 2023.

Chúng tôi không nói Redwire chắc chắn sẽ trở thành RKLB tiếp theo, nhưng logic đầu tư của nó là thuộc tính kép 'cơ sở hạ tầng + người bán xẻng', ổn định hơn việc chỉ đơn thuần đặt cược một công ty tên lửa có thành công hay không. Nếu danh mục của bạn đã có vị thế co giãn cao với RKLB hoặc ASTS, thì RDW là một cấu hình phòng hộ hợp lý về giá trị.

Rủi ro và triển vọng: Câu chuyện đã được định giá trước bởi thị trường

Sau khi xem xét 17 công ty, cần trở lại một câu hỏi giản dị nhất — tất cả những điều này có phải đã được định giá chưa?

Từ khi nộp hồ sơ IPO đến nay hơn 60 ngày, hầu như tất cả cổ phiếu liên quan đều chạy ra mức tăng hai chữ số thậm chí ba chữ số. Điều này có nghĩa thị trường đã tiêu hóa trước phần lớn lợi ích từ IPO của SpaceX. Ngày 12 tháng 6 thực sự lên sàn, điều có thể xảy ra hơn không phải là một đợt tăng giá phổ biến mới, mà là việc 'lợi ích đã thực hiện' và chốt lời.

Quy luật lịch sử cũng ủng hộ nhận định này. Từ Alibaba đến Facebook, từ Saudi Aramco đến Saudi Aramco, tất cả các đợt IPO siêu lớn có giá trị vốn hóa trên 500 tỷ USD, năm đầu tiên sau khi lên sàn xác suất cao là chạy kém hơn thị trường chung. Hiệu ứng hút thanh khoản là có thật, hiệu ứng neo định giá cũng có thật.

Rủi ro cơ bản của chính SpaceX cũng không thể bỏ qua. Starship vẫn đang trong giai đoạn thử nghiệm, lần bay thử gần nhất vẫn không hoàn thành được toàn bộ mặt cắt nhiệm vụ; ARPU của Starlink tiếp tục trượt dốc, từ 130 USD/tháng thời kỳ đầu giảm xuống dưới 80 USD/tháng hiện tại; mảng AI mặc dù đang đốt tiền, nhưng tốc độ tăng trưởng thua xa các hoạt động tự kinh doanh đang đốt tiền tương tự của xAI, OpenAI, Anthropic.

Đánh giá của chúng tôi là: SpaceX là một công ty vĩ đại, nhưng 1,75 nghìn tỷ là một định giá cần thực hiện hoàn hảo trong ba năm tới mới có thể chống đỡ được. Bất kỳ khâu nào có vấn đề, định giá đều có không gian điều chỉnh giảm 20-40%. Ở cấp độ cổ phiếu liên quan, sự phân hóa sẽ kịch liệt hơn tăng giá phổ biến — bạn thực sự (TSLA, QCOM, SATS, RDW) và người nhận vị thế đỉnh (DXYZ, XOVR, VCX) sẽ bị thị trường nhanh chóng phân biệt trong vòng ba tháng sau IPO.

Rủi ro đuôi cũng đáng được nhắc riêng một câu. Một công ty có quy mô như SpaceX, biến động định giá thông thường là điều chỉnh giảm 20-40%, nhưng điều thực sự khiến dòng vốn cấu trúc rời đi, là một số sự kiện có xác suất thấp nhưng có tính phá hủy cao: Starship xảy ra tai nạn chết người trước nhiệm vụ có phi hành đoàn, thiên nga đen về sức khỏe cá nhân hoặc mặt pháp lý của Musk, chính phủ Mỹ can thiệp vào cấu trúc cổ phần của SpaceX nhân danh an ninh quốc gia, cạnh tranh quân sự hóa không gian leo thang đến giai đoạn phá hủy tài sản.

Nhìn riêng lẻ, xác suất xảy ra các sự kiện này đều không cao, nhưng bất kỳ cái nào xảy ra, ảnh hưởng không chỉ là định giá của chính SpaceX, mà là chiết khấu thanh khoản của toàn bộ phân khúc 17 cổ phiếu liên quan. Lịch sử năm 2018 với sóng Tesla tư nhân hóa, năm 2022 với sự lây lan đòn bẩy từ vụ mua lại Twitter đều cho thấy: tài sản gắn chặt với Musk, rủi ro đuôi không độc lập. Về mặt cấu hình danh mục, chúng tôi có xu hướng kiểm soát tổng vị thế của hệ sinh thái SpaceX trong phạm vi 10-15% danh mục, thay vì vì mức tăng ngắn hạn hấp dẫn mà đặt cược đơn thuần vào chủ đề vũ trụ — rủi ro đuôi được phòng hộ bằng quản lý vị thế, không phải bằng chọn cổ phiếu.

Khi tên lửa cất cánh, tất cả mọi người đều ngước nhìn, nhưng thời khắc thực sự kiếm được tiền, thường là lúc tên lửa quay trở lại mặt đất và được thu hồi.