Tác giả: Tiểu Bánh, Nghiên Cứu Triều Hướng

Ngày 1 tháng 6 năm 2026, Trung tâm Âm nhạc Đại chúng Đài Bắc. Jensen Huang mặc chiếc áo da đặc trưng của mình, ra mắt kiến trúc Vera Rubin và bản thiết kế mới cho nhà máy AI thế hệ tiếp theo. Và dưới bài phát biểu chính được chờ đợi này, một chủ đề xuyên suốt nửa đầu năm 2026 đã trở nên rõ ràng không thể rõ hơn:

NVIDIA, đang đặt cược điên cuồng vào ánh sáng.

Tháng 3, NVIDIA đầu tư 2 tỷ USD mỗi công ty vào Lumentum và Coherent, khóa chặt công suất và lộ trình công nghệ cho laser silicon photonics thế hệ tiếp theo. Tháng 5, NVIDIA lại chi ra 500 triệu USD, cùng với gã khổng lồ sợi quang trăm tuổi Corning, thúc đẩy khả năng sản xuất kết nối quang tại Mỹ tăng gấp 10 lần, công suất sợi quang tăng hơn 50%. Ngày 2 tháng 6, Jensen Huang trực tiếp tuyên bố trong sự kiện, "Marvell có khả năng trở thành công ty tiếp theo đạt vốn hóa thị trường nghìn tỷ USD".

Đứng trong ánh sáng, tin vào ánh sáng. Câu nói meme từng có của thị trường A-shares, nay được Jensen Huang dùng tiền thật diễn dịch thành sự đồng thuận của ngành.

Hãy tưởng tượng, bạn xây mười nghìn tòa nhà chọc trời trong một thành phố khổng lồ, mỗi tòa có hàng chục nghìn nhà toán học thiên tài (GPU), họ đang tính toán một lượng lớn bài toán mỗi giây. Câu hỏi đặt ra, sau khi những nhà toán học này tính xong, làm thế nào để truyền đáp án ra ngoài? Làm thế nào để các tòa nhà hợp tác với nhau?

Nếu bạn chỉ xây cho họ những con đường làng (cáp đồng truyền thống), thì dù có nhiều thiên tài đến đâu cũng chỉ biết đợi, tính nhanh cỡ nào, dữ liệu tắc nghẽn trên đường, cả thành phố sẽ tê liệt.

Đây chính là tình thế khó khăn thực tế mà các trung tâm dữ liệu AI ngày nay đang đối mặt.

Từ khi ChatGPT ra đời, AI đã làm nóng GPU (sức mạnh tính toán), HBM (khả năng lưu trữ), CPU (điều phối), một công ty nghìn tỷ USD này đến công ty nghìn tỷ USD khác được thúc đẩy ra đời. Nhưng trong cơ sở hạ tầng AI, còn có một khâu then chốt khác, đó là truyền tải dữ liệu.

Và phương tiện cốt lõi của truyền tải dữ liệu, chính là mô-đun quang.

Khi mô-đun quang truyền thống bắt đầu không theo kịp khẩu vị của AI, một công nghệ thế hệ tiếp theo gọi là CPO (Co-Packaged Optics, Quang học đóng gói chung) đang trỗi dậy mạnh mẽ.

Bài viết này sẽ nói từ "mô-đun quang là gì" đến "tại sao CPO là tương lai", rồi đến "có những công ty nào trong chuỗi cung ứng trên dưới đáng chú ý", dùng ngôn ngữ dễ hiểu nhất, giải mã ngành nghề nghìn tỷ USD này.

1. Mô-đun quang: "Phiên dịch viên đồng thời" của trung tâm dữ liệu

1.1 Tại sao cần ánh sáng?

Bên trong trung tâm dữ liệu, giữa các chip sử dụng "tín hiệu điện", giống như xung điện trong hệ thống thần kinh con người. Nhưng tín hiệu điện có một điểm yếu chí mạng: chạy không xa, chạy nhanh còn dễ bị biến dạng.

Truyền tín hiệu điện bằng cáp đồng giống như đẩy nước trong ống nước, khoảng cách một dài, áp lực nước suy giảm; ống một nhỏ, lưu lượng không lên được. Hiện tại giới hạn truyền dẫn của cáp đồng chỉ khoảng 2 mét, trần băng thông ở mức khoảng 1.8TB/s.

Còn tín hiệu quang hoàn toàn khác. Ánh sáng truyền trong sợi quang, giống như viên đạn bay trong ống chân không, hầu như không suy giảm, tốc độ cực nhanh, và không bị nhiễu điện từ. Một sợi quang mảnh như sợi tóc, về lý thuyết có thể truyền đồng thời hàng chục Tbps dữ liệu.

Nhưng vấn đề là: Chip chỉ "hiểu" tín hiệu điện, sợi quang chỉ "chạy được" tín hiệu quang.

Vì vậy, chúng ta cần một "phiên dịch viên đồng thời", dịch tín hiệu điện thành tín hiệu quang phát đi, dịch tín hiệu quang thành tín hiệu điện thu vào.

Phiên dịch viên này, chính là mô-đun quang.

1.2 Trong mô-đun quang có gì?

Nếu tháo rời mô-đun quang ra xem, về bản chất nó là một hộp dịch thuật tinh vi, bên trong chủ yếu có mấy nhân vật cốt lõi sau:

Phía phát (điện → quang):

- Driver (Bộ điều khiển): "Tăng ga" cho tín hiệu điện yếu từ chip truyền đến, khuếch đại đến cường độ đủ để điều khiển laser phát sáng. Giống như bộ khuếch đại trước micro, không có nó, âm thanh quá nhỏ, laser "không nghe thấy".

- Bộ điều chế (Modulator): Nhận tín hiệu điện đã khuếch đại, điều khiển độ sáng tối và nhịp điệu của ánh sáng, "viết" tín hiệu số 0 và 1 vào trong ánh sáng. Nó không tự phát sáng, chỉ phụ trách "chỉ huy" ánh sáng.

- Laser: Nguồn sáng thực sự, liên tục phát ra laser ổn định. Bộ điều chế điều khiển ánh sáng của nó để "viết chữ".

Phía thu (quang → điện):

- Detector/Photodiode (PD): Thu tín hiệu quang từ sợi quang truyền đến, chuyển đổi nó trở lại dòng điện cực kỳ yếu, giống như võng mạc người chuyển ánh sáng thành tín hiệu thần kinh.

- TIA (Bộ khuếch đại chuyển trở kháng): Tín hiệu dòng điện do PD tạo ra quá yếu, TIA phụ trách khuếch đại nó thành tín hiệu điện áp mà mạch sau có thể xử lý, tương đương với khuếch đại tiếng thì thầm thành âm lượng nói chuyện bình thường.

Sửa chữa tín hiệu:

- DSP (Bộ xử lý tín hiệu số): Tín hiệu điện sau khi truyền dẫn khoảng cách dài sẽ bị "biến dạng", DSP giống như Photoshop, phụ trách sửa chữa hình ảnh mờ thành rõ nét. Công suất tiêu thụ của nó rất lớn, là một trong những linh kiện đắt và hao điện nhất trong mô-đun quang.

- CDR (Phục hồi đồng hồ dữ liệu): Tìm lại nhịp chính xác trong tín hiệu bị tổn hại, đảm bảo khoảng thời gian giữa 0 và 1 chính xác không sai. Thường được tích hợp trong DSP.

Đường truyền quang:

- Bộ dẫn sóng (Waveguide): Sợi quang siêu nhỏ được "in" lên bên trong chip, tín hiệu quang truyền bên trong.

- Giao diện sợi quang: Giao diện vật lý kết nối mô-đun quang với sợi quang bên ngoài.

Tóm lại một câu: Mô-đun quang = Nguồn sáng + Bộ điều chế + Detector + Mạch điều khiển/khuếch đại + Chip sửa chữa tín hiệu.

1.3 "Lịch sử tiến hóa tốc độ" của mô-đun quang

Tốc độ phát triển của mô-đun quang có thể so sánh với các thế hệ lặp lại của thông tin di động:

Mỗi lần tốc độ tăng gấp đôi, đều có nghĩa là toàn bộ chuỗi công nghiệp nâng cấp công nghệ và định giá lại giá trị. Và hiện tại chúng ta đang ở thời điểm then chốt chuyển đổi từ 800G sang 1.6T, đây cũng là lý do tại sao ngành mô-đun quang trong năm qua trở thành ngành nghề nóng nhất trên thị trường A-shares, chỉ số mô-đun quang Wind tự đáy năm 2025 đến nay tăng tích lũy hơn 500%.

2. CPO, "hàn" phiên dịch viên bên cạnh bộ não

2.1 Điểm tắc nghẽn của mô-đun quang truyền thống

Mô-đun quang cắm rút truyền thống giống như một thiết bị USB, cắm vào là dùng, hỏng là thay. Thiết kế này linh hoạt tiện lợi, nhưng trong thời đại AI gặp phải ba điểm tắc nghẽn:

Điểm tắc nghẽn 1: Trần băng thông

Không gian mặt bảng của switch truyền thống có hạn, kích thước mô-đun quang cắm rút lại khó thu nhỏ. Hiện tại một mô-đun riêng lẻ cao nhất hỗ trợ 1.6Tbps, một switch riêng lẻ giới hạn là 51.2Tbps. Tương lai có thể ra mắt mô-đun 3.2Tbps, switch cao nhất 102.4Tbps, nhưng đây gần như đã là giới hạn vật lý của giải pháp cắm rút.

Điểm tắc nghẽn 2: Công suất nổ tung

Mỗi GPU cần 6 mô-đun quang cắm rút, mỗi mô-đun tiêu thụ khoảng 30 watt. Nếu muốn xây dựng cụm siêu cấp 1 triệu GPU, chỉ riêng công suất tiêu thụ của mô-đun quang đã là 180MW, tương đương với lượng điện tiêu thụ của một thành phố cỡ trung. Hoàn toàn không bền vững.

Điểm tắc nghẽn 3: Suy hao tín hiệu

Mô-đun cắm rút được lắp ở rìa mặt bảng switch, và chip ASIC lõi cách nhau bởi đường dẫn PCB dài. Tốc độ truyền dẫn càng cao, tín hiệu điện suy hao trên đoạn "cây số cuối cùng" này càng nghiêm trọng, buộc phải thêm nhiều chip sửa chữa tín hiệu (DSP) hơn, làm tăng thêm công suất tiêu thụ và độ trễ.

2.2 CPO là gì?

Ý tưởng cốt lõi của CPO (Co-Packaged Optics, Quang học đóng gói chung) rất đơn giản: đặt phiên dịch viên trực tiếp bên cạnh bộ não.

Cụ thể, đó là đóng gói "động cơ quang" phụ trách chuyển đổi quang điện trực tiếp cùng chip chuyển mạch (ASIC) trên cùng một chất nền hoặc lớp trung gian, không còn là thiết bị ngoại vi "kiểu cắm rút", mà là "tích hợp nguyên bản" cấp chip.

Ví dụ:

- Mô-đun quang truyền thống giống như đeo tai nghe Bluetooth để gọi điện, tín hiệu phải từ điện thoại phát ra, qua mã hóa Bluetooth, truyền dẫn không khí, tai nghe giải mã, mỗi bước đều có tổn hao và độ trễ.

- CPO giống như nói trực tiếp vào tai, bỏ đi tất cả các khâu trung gian, vừa nhanh vừa tiết kiệm điện.

Theo dữ liệu của NVIDIA, áp dụng CPO có thể nâng cao hiệu suất công suất lên 3.5 lần. IDTechEx dự đoán, thị trường CPO sẽ từ năm 2026 trở đi tăng trưởng với tốc độ CAGR hàng năm 37%, đến năm 2036 vượt quá 20 tỷ USD.

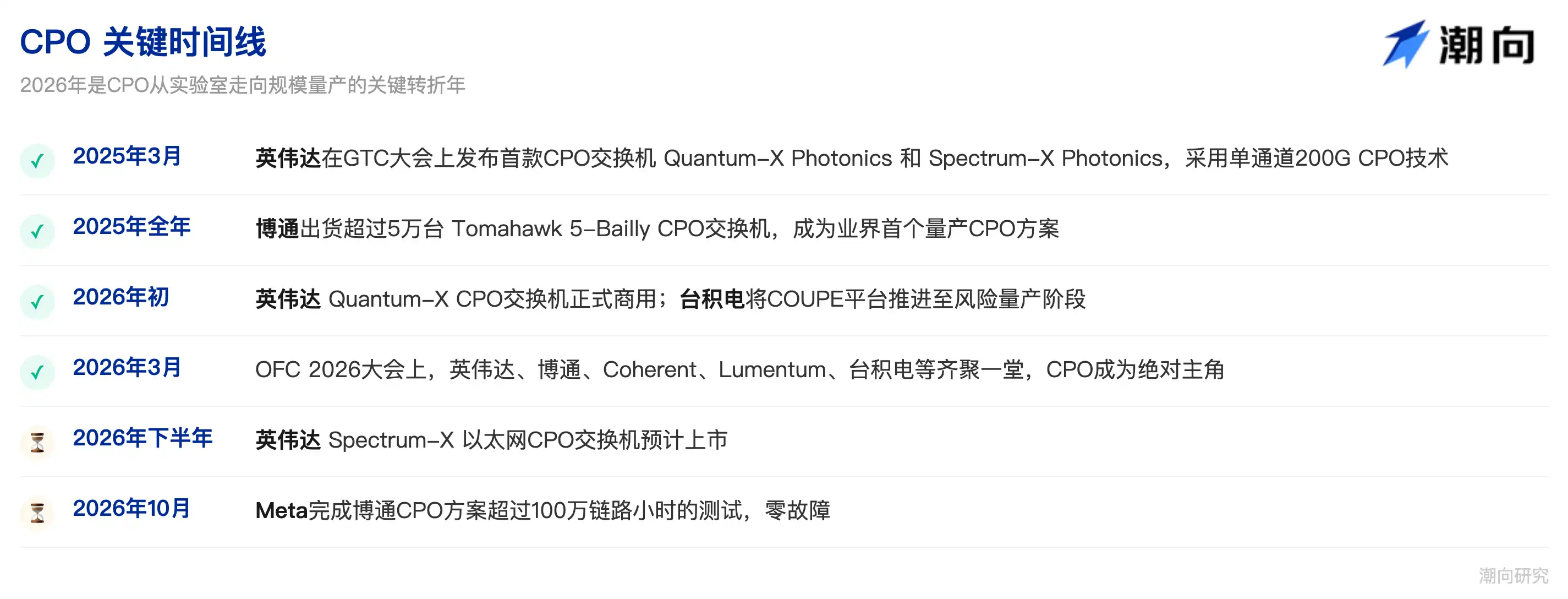

2.3 Mốc thời gian then chốt của CPO

2.4 Thách thức CPO đối mặt

CPO mặc dù đại diện cho hướng tương lai, nhưng hiện tại vẫn có mấy khó khăn phải vượt qua:

Công suất đóng gói tiên tiến: CPO cần "tích hợp dị chất" mạch quang tử (silicon photonics hoặc InP) và mạch điện tử (CMOS ASIC) lại với nhau, điều này cần công nghệ đóng gói đỉnh cao như COUPE/SoIC của TSMC. Hiện tại công suất có hạn, tỷ lệ sản phẩm tốt vẫn còn không gian nâng cao, chi phí cao hơn xa so với giải pháp truyền thống.

Kiểm tra bảo trì: Mô-đun quang truyền thống hỏng thì rút ra thay một cái là xong. Nhưng CPO bị "hàn chết" trên chip, một khi có vấn đề, sửa chữa cực kỳ khó khăn. Cần phải thông qua thiết kế dự phòng và cơ chế chịu lỗi để bù đắp.

Quản lý nhiệt: Động cơ quang và chip đóng gói mật độ cao cùng nhau, nhiệt độ cục bộ có thể vượt quá giới hạn chịu đựng của laser, cần giải pháp tản nhiệt hiệu quả hơn.

Tiêu chuẩn hóa: NVIDIA, Broadcom v.v. mỗi bên đều đẩy giải pháp của mình, tiêu chuẩn thống nhất ngành chưa hình thành, thượng hạ du khó dựa trên giao diện thống nhất để nghiên cứu và sản xuất.

3. Toàn cảnh lộ trình công nghệ, CPO không phải là ứng viên duy nhất

Ngoài CPO, còn có mấy lộ trình công nghệ liên quan đang song song thúc đẩy. Hiểu rõ chúng mới có thể nhìn rõ vị trí cạnh tranh của các công ty.

3.1 NPO (Quang học đóng gói gần)

NPO là "phiên bản đơn giản hóa" của CPO, không đóng gói động cơ quang vào chất nền hoặc lớp trung gian của ASIC, mà đặt trên cùng một bo mạch chủ PCB. Khoảng cách gần hơn, nhưng chưa đạt đến mức "sát mặt" như CPO.

Đây là một giải pháp thỏa hiệp thực tế, đặc biệt tại thị trường Trung Quốc, do thiếu công suất đóng gói tiên tiến cấp TSMC, Ali, Huawei v.v. đều tích cực thúc đẩy NPO. Huagong Tech đã đi đầu ra mắt sản phẩm NPO 3.2T toàn cầu đầu tiên, ứng dụng cho khách hàng đầu ngành.

3.2 OIO (I/O Quang học)

Nếu nói CPO là đóng gói động cơ quang cùng chip chuyển mạch, thì OIO là phiên bản triệt để hơn, đóng gói động cơ quang trực tiếp cùng chip tính toán (GPU/XPU), thậm chí tích hợp trực tiếp ở cấp chip.

OIO hướng hoàn toàn vào kịch bản trong tủ rack (Scale-up), thay thế cáp đồng. Ayar Labs là tiên phong trong lĩnh vực này, đã cùng Wiwynn tại OFC 2026 trình diễn nguyên mẫu tủ rack Scale-up toàn CPO.

3.3 LPO (Quang học cắm rút lái tuyến tính)

LPO là "cải tạo giảm béo" cho mô-đun quang truyền thống, trực tiếp bỏ đi chip DSP tiêu hao công suất lớn nhất, dùng cách khuếch đại analog để đối mặt. Ưu điểm là giảm công suất tiêu thụ, chi phí thấp hơn; nhược điểm là yêu cầu chất lượng tín hiệu cao hơn, truyền dẫn khoảng cách dài bị hạn chế, tốc độ đến 1.6T trở lên sẽ gặp điểm tắc nghẽn.

3.4 OCS (Bộ chuyển mạch mạch quang)

OCS là một loại switch đặc biệt, nó không thực hiện chuyển đổi quang điện, mà trực tiếp trong miền quang dùng "mảng gương siêu nhỏ" phản chiếu tín hiệu quang, giống như những chiếc gương nhỏ có thể điều chỉnh góc độ, "bắn" tia sáng đến các hướng khác nhau.

Google là người thúc đẩy lớn nhất OCS, dùng OCS thay thế switch Spine truyền thống. Ưu thế của OCS là công suất tiêu thụ cực thấp (không cần chuyển đổi quang điện), nhưng nó chỉ có thể "chuyển tiếp" tín hiệu quang, không có khả năng "phán đoán" (không thể tháo gói xem địa chỉ rồi quyết định định tuyến). Vì vậy OCS chỉ phù hợp thay thế tầng Spine, không thể hoàn toàn thay thế switch Leaf.

3.5 Tóm tắt lộ trình công nghệ

4. Toàn cảnh chuỗi cung ứng CPO, Ai đang ăn miếng bánh này?

CPO không phải là một sản phẩm riêng lẻ, mà là một hệ thống công trình phức tạp, liên quan đến nhiều khâu thượng hạ du. Hiểu những khâu này là chìa khóa để nhìn rõ cơ hội đầu tư.

4.1 Người định nghĩa kiến trúc đỉnh cao, "Khách hàng trong khách hàng"

Một trong những thay đổi sâu sắc nhất của thời đại CPO, là sự chuyển giao quyền lực phát ngôn trong chuỗi cung ứng.

Thời đại cắm rút truyền thống, các nhà sản xuất mô-đun quang có thể độc lập định nghĩa sản phẩm, xuất hàng độc lập, CPO hàn động cơ quang vào thể đóng gói chip, ai định nghĩa kiến trúc chip, người đó định nghĩa CPO. Quyền lực phát ngôn từ tay các nhà sản xuất mô-đun quang, chuyển sang tay các nhà nền tảng và nhà sản xuất chip chuyển mạch.

NVIDIA (NVDA): Người chơi thúc đẩy CPO triệt để nhất hiện tại, không chỉ tại GTC 2025/2026 liên tục ra mắt hai series CPO switch Quantum-X và Spectrum-X, còn trong nửa đầu năm 2026 thông qua 4 tỷ USD đầu tư Lumentum và Coherent, 500 triệu USD ràng buộc Corning, trực tiếp khóa chặt công suất nguồn sáng và sợi quang thượng du.

Broadcom (AVGO): Người tiên phong thực tế sản xuất hàng loạt CPO. Series CPO switch Tomahawk của họ bắt đầu từ thế hệ đầu tiên Humboldt năm 2021, đến năm 2025 Tomahawk 5-Bailly trở thành giải pháp CPO sản xuất hàng loạt đầu tiên trong ngành, xuất hàng cả năm hơn 50 nghìn bộ. Hiện tại nền tảng thế hệ ba 200G/lane đang trên đường. Chiến lược của Broadcom thiên về "bán nước", họ không làm máy trọn bộ, mà bán chip switch CPO cho các hãng cloud lớn để họ tự lắp ráp.

Marvell (MRVL): Lộ trình tùy chỉnh, thông qua việc mua lại Celestial AI v.v., tích hợp động cơ quang 3D SiPho vào kiến trúc XPU tùy chỉnh của mình, cung cấp nền tảng tính toán CPO tích hợp cao cho khách hàng đặc định.

4.2 Đóng gói tiên tiến & Sản xuất, Hàn ánh sáng và điện lại với nhau

Điểm khó công nghệ cốt lõi của CPO, nằm ở đóng gói tích hợp dị chất, đóng gói chip quang tử (silicon photonics hoặc InP) và chip điện tử (CMOS ASIC) được sản xuất bằng hệ vật liệu, quy trình khác nhau lên cùng một chất nền hoặc lớp trung gian. Đây không phải là loại đóng gói truyền thống "hàn linh kiện lên bo mạch", mà cần công nghệ liên kết lai với độ chính xác cấp micron, độ khó tương đương với sản xuất chip.

TSMC (TSM): Lõi tuyệt đối của khâu này. Giải pháp CPO của cả NVIDIA và Broadcom đều phụ thuộc vào nền tảng COUPE và công nghệ đóng gói 3D SoIC của TSMC. Tháng 2 năm 2026, TSMC đã đẩy COUPE đến giai đoạn sản xuất rủi ro, giải pháp 6.4T/đóng gói hợp tác với AMD dự kiến nửa cuối năm 2026 vào sản xuất cao. Có thể nói, công suất đóng gói tiên tiến và tỷ lệ sản phẩm tốt của TSMC, trực tiếp quyết định nhịp độ sản xuất hàng loạt của CPO.

ASE (ASX): Là nhà máy đóng gói kiểm thử lớn nhất toàn cầu, cũng là người tham gia quan trọng trong đóng gói tiên tiến CPO.

Amkor (AMKR): Amkor của Mỹ cũng đang tranh đơn đặt hàng gia công CPO.

Trên A-shares, Huatian Tech (002185) và JCET (600584) là các cổ phiếu hưởng lợi chính ở khâu đóng gói.

4.3 Laser, "Trái tim" của CPO

Nếu nói chip là "bộ não" của CPO, thì laser là "trái tim" của CPO, không có nguồn sáng, mọi chuyển đổi quang điện đều không thể thực hiện.

Lĩnh vực laser tồn tại cạnh tranh giữa hai lộ trình công nghệ.

Laser EML là lộ trình truyền thống, tích hợp phát laser và điều chế tín hiệu trên một chip, phù hợp truyền dẫn băng thông cao khoảng cách dài. Rào cản công nghệ của lộ trình này cực cao, nhà cung cấp toàn cầu đếm trên đầu ngón tay, Lumentum (LITE) đi đầu sản xuất hàng loạt 200G EML năm 2023, năm 2025 trình diễn 400G EML đầu tiên toàn cầu; Coherent (COHR, nguyên II-VI) theo sát, cả hai chiếm tỷ lệ thị phần tổng cộng hơn 80%. Sumitomo Electric (5802.T) và Mitsubishi của Nhật cũng là cường quốc EML truyền thống, nhưng tốc độ mở rộng công suất không theo kịp tốc độ tăng trưởng nhu cầu.

Laser CW là lộ trình mới nổi, nó tách biệt hoàn toàn "phát sáng" và "điều chế", laser chỉ phụ trách phát ra một chùm ánh sáng ổn định liên tục, công việc điều chế tín hiệu giao cho bộ điều chế trên chip silicon photonics hoàn thành.

Lộ trình CW công suất tiêu thụ thấp hơn, chi phí tối ưu hơn, tự nhiên thích ứng với kiến trúc CPO và silicon photonics. Quan trọng hơn, các công ty Trung Quốc trên lộ trình CW đã đạt được bước đột phá.

Yuanjie Tech (688498) chip laser 10G chiếm thị phần toàn cầu hơn 30%, laser CW đã đạt mức xuất hàng triệu chip, 100G EML cũng đang trong giai đoạn nghiên cứu thử nghiệm. Q1 2026 tốc độ tăng doanh thu đạt 321%, lợi nhuận ròng tăng hơn 11 lần, là một trong những cổ phiếu đàn hồi lớn nhất trong các công ty chip quang thượng du.

Shijia Photon (688313) nguồn sáng CW đã được xác minh nhập khẩu tại nhiều hãng lớn đầu ngành, laser CWDFB mới phát triển tại 50°C đạt công suất vượt 1000mW.

Changguang Huaxin (688048) bao phủ chip laser bán dẫn công suất cao, chip laser VCSEL và chip silicon photonics.

YDHC (600105) công ty con Dingxin Optoelectronics đã xây dựng nhà máy chip laser IDM khan hiếm trong nước, cả 100G EML và nguồn sáng silicon photonics công suất lớn 100mW CW đều đã sản xuất hàng loạt. Accelink (002281) là nhà sản xuất toàn chuỗi có khả năng tự nghiên cứu chip quang cao cấp (bao gồm EML) trong nước.

Tháng 3 năm 2026, NVIDIA lần lượt đầu tư 2 tỷ USD vào Lumentum và Coherent, cam kết mua hàng đi kèm bắt đầu từ năm 2027 kéo dài đến năm 2030. Lumentum sẽ dùng số tiền này xây một nhà máy wafer mới tại Mỹ, công suất laser dự kiến từ 2026-2030 CAGR đạt 85%. Coherent sẽ đưa vốn vào mở rộng công suất phosphua indi (InP) tại nhà máy Sherman, Texas. Tín hiệu của hai khoản đầu tư này rất rõ ràng: Laser là khâu có khoảng cách cung cầu lớn nhất, giá trị chiến lược cao nhất trong chuỗi cung ứng CPO.

4.4 Chip Silicon Photonics, "Bộ não" của động cơ quang CPO

Công nghệ silicon photonics là con đường thực hiện chủ đạo của động cơ quang CPO. Ý tưởng cốt lõi của nó là dùng quy trình silicon CMOS tiêu chuẩn, trực tiếp "vẽ" các cấu trúc quang học như bộ dẫn sóng quang, bộ điều chế, detector v.v. lên chip, dùng phương pháp làm bán dẫn để làm linh kiện quang học. Ưu điểm của việc này là tự nhiên phù hợp tích hợp quy mô lớn, có thể chia sẻ nền tảng sản xuất với chip điện tử, chi phí cũng có thể giảm mạnh theo sản xuất hàng loạt.

Hải ngoại tích lũy sâu trong lĩnh vực silicon photonics.

Broadcom (AVGO) là một trong những gã khổng lồ bán dẫn sớm bố trí silicon photonics nhất, động cơ quang của switch CPO của họ dựa trên nền tảng silicon photonics tự nghiên cứu.

Intel (INTC) đội Intel Photonics có tích lũy nghiên cứu silicon photonics hơn mười năm, tuy trên thị trường tiêu dùng hành động không nhiều, nhưng trong lĩnh vực kết nối quang trung tâm dữ liệu luôn là người chơi cốt lõi.

Marvell (MRVL) thông qua việc mua lại Celestial AI v.v. đã tích hợp khả năng silicon photonics, động cơ quang 3D SiPho của họ hỗ trợ giao diện quang 200Gbps. Cisco (CSCO) năm 2019 với khoảng 4.5 tỷ USD mua lại Acacia Communications, thu được nền tảng công nghệ silicon photonics coherent dẫn đầu ngành.

Các công ty trong nước cũng đang tăng tốc đuổi kịp.

Accelink (002281) chip silicon photonics 400G và 800G đã có khả năng giao hàng hàng loạt, tại OFC 2026 cùng Cisco ra mắt mô-đun quang silicon photonics 1.6T.

Yuanjie Tech (688498) cung cấp sản phẩm nguồn sáng silicon photonics công suất lớn, kết hợp với mô-đun quang silicon photonics.

Shijia Photon (688313) là hãng đầu về chip bộ chia PLC và chip AWG, đang mở rộng bố trí sang lĩnh vực chip silicon photonics.

4.5 Linh kiện kết nối sợi quang, Miếng bánh mới được CPO thúc đẩy

Nếu nói mấy khâu trước đó nhiều hơn là nâng cấp thị trường đã có, thì linh kiện kết nối sợi quang là thị trường tăng hoàn toàn được CPO thúc đẩy, những linh kiện này dưới giải pháp mô-đun quang cắm rút truyền thống hầu như không dùng đến, nhưng dưới kiến trúc CPO trở thành nhu cầu cứng, là một trong những khâu đàn hồi lớn nhất trong chuỗi cung ứng.

(1) FAU (Đơn vị mảng sợi quang)

Trong mô-đun quang truyền thống, sợi quang trực tiếp cắm vào giao diện tiêu chuẩn hóa là được. Nhưng CPO hoàn toàn khác, sợi quang cần phải đối chuẩn với bộ dẫn sóng trên bề mặt chip quang với độ chính xác micron, sai một chút ánh sáng không ghép cặp vào được. FAU chính là làm việc này, nó cố định sắp xếp nhiều sợi quang với độ chính xác cực cao, đảm bảo mỗi sợi đều có thể ghép cặp hoàn hảo với bộ dẫn sóng tương ứng trên chip.

Trong mô-đun quang truyền thống một FAU khoảng 15 USD, nhưng FAU phân cực dùng cho CPO giá trị tăng vọt lên hàng chục thậm chí 100 USD. Tính theo switch 115.2T của NVIDIA, một máy nguyên bộ cần 72 FAU, giá trị FAU máy nguyên bộ đạt 6000-7000 USD. Năm 2025-2026, quy mô thị trường FAU dự kiến từ 6-7 tỷ NDT tăng lên 10 tỷ+, tốc độ tăng cực nhanh. Hơn nữa FAU khó mở rộng sản xuất, yêu cầu tỷ lệ sản phẩm tốt cao, phía cung ứng khá căng thẳng.

(2) PMF (Sợi quang bảo phân cực)

Mô-đun quang truyền thống là điều chế trực tiếp, không nhạy với trạng thái phân cực của sóng ánh sáng. Nhưng CPO sử dụng laser ngoại trí, laser truyền qua sợi quang đến động cơ quang trong quá trình, nếu trạng thái phân cực thay đổi, năng lượng ánh sáng sẽ xuất hiện tổn hao lớn. Sợi quang bảo phân cực chính là "kênh chuyên dụng" đảm bảo hướng phân cực ánh sáng không thay đổi suốt đường, tuy chi phí cao hơn nhiều so với sợi quang thường, nhưng dưới kiến trúc CPO không có lựa chọn nào khác.

(3) Fiber Shuffle (Hộp phân phối sợi quang)

Mô-đun quang truyền thống thường chỉ có một phát một thu hai đường sợi quang, đi dây thủ công là đủ. Nhưng dưới CPO số lượng sợi quang tăng vọt lên hàng chục hàng trăm sợi, cần sắp xếp lại những sợi quang mật độ cao này, để mỗi sợi quang chính xác từ động cơ quang kết nối đến giao diện bên ngoài đúng. Fiber Shuffle chính là "bộ sắp xếp dây" phiên bản trung tâm dữ liệu, dưới kiến trúc CPO không thể thiếu.

(4) MPO (Bộ kết nối sợi quang đa lõi)

CPO nếu đạt tốc độ 400G trở lên, cần 8 thậm chí 16 sợi quang truyền dẫn song song, mà không gian mặt bảng lại cực kỳ hạn chế. MPO chính là "phích cắm đa lỗ" có thể kết nối nhiều sợi quang một lần, trong thời đại CPO nhu cầu bùng nổ.

Ở khâu này, Corning (GLW) của Mỹ là gã khổng lồ tuyệt đối về sợi quang và vật liệu quang học toàn cầu, vừa là nhà cung cấp cốt lõi của FAU và sợi quang, cũng là đối tượng hợp tác chiến lược 3.2 tỷ USD của NVIDIA. Năm 2025 doanh nghiệp kinh doanh thông tin quang của Corning 6.3 tỷ USD, tăng 35% so với cùng kỳ, là bộ phận kinh doanh lớn nhất và tăng trưởng nhanh nhất của họ. US Conec và SENKO chưa niêm yết cũng là người chơi cốt lõi toàn cầu trong lĩnh vực bộ kết nối MPO/MTP.

4.6 Cáp sợi quang, Nền tảng cơ sở hạ tầng thời CPO

Cáp sợi quang tuy không phải là thành phần trực tiếp của mô-đun CPO, nhưng nó là vật mang vật lý của toàn bộ kết nối quang, không có sợi quang, tín hiệu quang không nơi chạy. Sự bùng nổ xây dựng trung tâm dữ liệu AI đang thúc đẩy nhu cầu sợi quang vào chu kỳ siêu tốc.

Tình thế lượng giá cùng tăng của chu kỳ này cực kỳ hiếm. Tháng 3 năm 2026, giá sợi quang đơn mode G.652.D Trung Quốc tăng vọt lên 83.4 NDT/ lõi km, so với tháng 1 tăng hơn 160%, đạt mức cao kỷ lục. Lần tăng giá mức tương tự gần nhất còn phải ngược về thời kỳ cao trào xây dựng Broadband China năm 2018. Phía nhu cầu, bốn hãng cloud Bắc Mỹ năm 2026 tổng kế hoạch chi tiêu vốn đạt 725 tỷ USD, tăng 77% so với cùng kỳ; Meta riêng với Corning ký đơn hàng lớn cáp quang dài hạn 6 tỷ USD.

Corning (GLW) của Mỹ là nhà lãnh đạo toàn cầu về phôi sợi quang, đang được 500 triệu USD tài trợ của NVIDIA hỗ trợ nâng cao khả năng sản xuất kết nối quang trong nước Mỹ gấp 10 lần.

YOFC (06869/601869) niêm yết kép Hong Kong và A-shares là nhà sản xuất phôi sợi quang và sợi quang lớn nhất toàn cầu, Q1 2026 lợi nhuận ròng tăng bùng nổ 226%. YOFC tại OFC 2026 trình diễn sợi quang ruột rỗng (đơn cuộn 91.2km, suy hao chỉ 0.04dB/km) đạt trình độ dẫn đầu toàn cầu, đại diện cho hướng thế hệ tiếp theo của công nghệ sợi quang.

4.7 PCB/Chất nền, Bộ xương của CPO

Cho dù là switch CPO hay mô-đun quang truyền thống, đều không thể tách rời PCB hiệu năng cao và chất nền ABF. Nhưng thời đại CPO yêu cầu đối với PCB đã thay đổi chất lượng, yêu cầu toàn vẹn tín hiệu cao hơn (do động cơ quang sát ASIC, yêu cầu nghiêm ngặt hơn về độ chính xác đường dẫn tín hiệu), vật liệu tổn hao thấp trở thành nhu cầu cứng (vật liệu cao cấp Megtron 6/7 v.v. giá gấp 5-8 lần FR-4 thường), khả năng xếp chồng nhiều lớp mạnh hơn. Đồng thời, bản thân PCB mô-đun quang cũng đang lặp lại tốc độ cao hơn, PCB dùng cho mô-đun quang 800G/1.6T giá trị cao hơn xa so với sản phẩm thế hệ trước.

Shenghong Tech (300476) là hãng đầu AI không thể chối cãi của khâu này. Nó là nhà cung cấp cốt lõi chất nền server GB200 của NVIDIA, tỷ trọng doanh thu PCB server AI đã vượt quá 50%. Ở hướng thông tin quang, Shenghong đã thực hiện sản xuất hàng loạt PCB switch 800G, và công nghiệp hóa PCB mô-đun quang 1.6T, đồng thời bao phủ hai kịch bản nhu cầu lớn CPO và mô-đun quang. Thị phần PCB sức mạnh tính toán AI toàn cầu dẫn đầu, là cổ phiếu có phạm vi bao phủ rộng nhất trong lĩnh vực giao nhau "CPO+PCB".

4.8 Chip DSP & SerDes, Khâu được CPO định nghĩa lại

Trong mô-đun quang cắm rút truyền thống, DSP (Bộ xử lý tín hiệu số) là linh kiện đơn lẻ tiêu hao công suất lớn nhất, chi phí cao nhất, nó phụ trách sửa chữa tín hiệu điện bị tổn hại trong quá trình truyền dẫn, công lao to lớn nhưng cũng "hổ điện".

Một trong những tiết kiệm công suất quan trọng nhất của giải pháp CPO, đến từ việc bỏ đi chip DSP độc lập. Nhưng điều này không có nghĩa công việc xử lý tín hiệu biến mất, mà được phân phối lại: chức năng cốt lõi của DSP được tích hợp vào bên trong ASIC chuyển mạch, CDR (Phục hồi đồng hồ dữ liệu) thì tích hợp vào SerDes tốc độ cao. SerDes (Bộ nối tiếp/hóa giải nối tiếp) nằm bên trong chip ASIC, phụ trách đóng gói dữ liệu song song bên trong chip thành luồng dữ liệu nối tiếp tốc độ cao phát ra, hoặc khôi phục luồng nối tiếp nhận được thành dữ liệu song song. CPO yêu cầu tốc độ SerDes từ 112Gbps hiện tại tiến lên 200Gbps thậm chí cao hơn, điều này đặt ra yêu cầu cực cao với khả năng thiết kế ASIC.

4.9 Các nhà sản xuất mô-đun quang, Từ nhân vật chính đến người chuyển đổi

Trong thời đại cắm rút truyền thống, các nhà sản xuất mô-đun quang là nhân vật chính tuyệt đối của chuỗi cung ứng, họ độc lập mua chip quang, chip điện, linh kiện cấu trúc, lắp ráp thành sản phẩm mô-đun quang hoàn chỉnh, bán trực tiếp cho khách hàng trung tâm dữ liệu. Nhưng CPO tích hợp động cơ quang vào thể đóng gói ASIC, vai trò mô-đun quang độc lập bị suy yếu, các nhà sản xuất mô-đun quang đối mặt một vấn đề căn bản: miếng bánh của tôi có bị ăn mất không?

Câu trả lời là: Ngắn hạn không, nhưng dài hạn bắt buộc phải chuyển đổi.

Ngắn hạn mà xem, mô-đun quang cắm rút vẫn đang trong chu kỳ siêu thịnh vượng. InnoLight (300308) Q1 2026 doanh thu gần 19.5 tỷ NDT, tăng 192% so với cùng kỳ, lợi nhuận ròng 5.7 tỷ NDT, mức tăng 262%, trước khi CPO thực sự thay thế hoàn toàn cắm rút, nhu cầu mô-đun quang 800G/1.6T vẫn đang tăng với tốc độ gấp đôi. Gigalight (300502) sản phẩm 1.6T cũng đang tăng tốc mở rộng. Top 10 mô-đun quang toàn cầu, công ty Trung Quốc chiếm 7 vị trí, InnoLight ổn định đứng đầu.

Trung hạn mà xem, các nhà sản xuất mô-đun quang đang tiến hành đa tuyến, chuẩn bị cho thời đại CPO. Một là tiếp tục cung cấp mô-đun quang cắm rút 800G/1.6T/3.2T, ăn sạch lợi nhuận chu kỳ hiện tại; hai là cung cấp giải pháp chuyển tiếp như NPO và LPO, Huagong Tech (000988) đã đi đầu ra mắt sản phẩm NPO 3.2T toàn cầu đầu tiên và ứng dụng cho khách hàng đầu ngành; ba là chuyển đổi thành nhà cung cấp động cơ quang CPO, từ bán xe nguyên chiếc thành bán động cơ, con đường này thực ra là thuận lý thành chương, vì quy trình cốt lõi của động cơ quang (đóng gói chip quang, ghép cặp sợi quang, kiểm tra xác minh) chồng lấp cao với mô-đun quang; bốn là cắt vào nghiệp vụ switch toàn quang OCS, InnoLight đã dùng công nghệ tinh thể lỏng số hóa dưới sự hỗ trợ của Google và Amazon vào ngành nghề này.

5. Bản đồ đầu tư, Một bảng hiểu toàn chuỗi cung ứng

6. Mốc thời gian & Nhịp độ đầu tư

Ngắn hạn (2026-2027)

Đây là "bữa tiệc cuối cùng" của mô-đun quang cắm rút + Giai đoạn "từ 0 đến 1" của CPO.

Mô-đun quang cắm rút 800G/1.6T vẫn đang trong tình trạng cầu vượt cung, InnoLight, Gigalight v.v. hãng đầu thành tích tiếp tục bùng nổ. Đồng thời, CPO bắt đầu xuất hàng hàng loạt lô đầu (chủ yếu ở tầng Spine switch), NVIDIA và Broadcom là động lực thúc đẩy.

Trung hạn (2027-2029)

CPO mở rộng từ Spine sang Leaf, thị phần mô-đun quang cắm rút trong kịch bản Scale-out bắt đầu bị CPO xâm lấn. NPO như giải pháp chuyển tiếp đạt đỉnh tại thị trường Trung Quốc. Mô-đun 3.2T thương dụng.

Dài hạn (2029-2032+)

CPO thẩm thấu vào Scale-up (trong tủ rack), công nghệ OIO thương dụng trong kịch bản kết nối GPU, cáp đồng được kết nối quang thay thế quy mô lớn. Dự kiến năm 2030 CPO trong mô-đun thông tin quang trung tâm dữ liệu AI đạt tỷ lệ thẩm thấu 35%.

7. Kết thúc: Đồng hành cùng ánh sáng

Nếu nói GPU là "bộ não" của AI, HBM là "trí nhớ", điện lực là "thức ăn", thì kết nối quang chính là "hệ thống thần kinh" của AI, không có nó, bộ não mạnh mẽ đến đâu cũng không thể kết nối với thế giới.

Jensen Huang nói rất rõ: Năng lượng là tài nguyên quan trọng nhất của chúng ta, mà giá trị cốt lõi của CPO, đúng là dùng cách thay điện bằng ánh sáng, căn bản giảm tiêu hao năng lượng của truyền tải dữ liệu.

Trên đường đua này, Mỹ nắm quyền định nghĩa kiến trúc (NVIDIA, Broadcom) và chip quang cao cấp (Lumentum, Coherent), TSMC nắm mạng mạch sản xuất đóng gói, còn doanh nghiệp Trung Quốc tại các khâu lắp ráp mô-đun quang (InnoLight, Gigalight), linh kiện kết nối sợi quang (TFC), laser CW (Yuanjie Tech) và cáp sợi quang (YOFC) v.v. đã xây dựng rào cản cạnh tranh mạnh mẽ.

Mấy năm tới, logic đầu tư của ngành nghề nghìn tỷ USD này sẽ từ bán xẻng (mô-đun quang) dần diễn biến thành xây đường cao tốc (cơ sở hạ tầng CPO/OIO), và người chiến thắng cuối cùng, sẽ là những công ty vừa có thể theo kịp tốc độ lặp lại công nghệ, lại có thể khóa chặt điểm tắc nghẽn then chốt của chuỗi cung ứng.

Miễn trừ trách nhiệm: Bài viết này chỉ là sắp xếp kiến thức chuỗi cung ứng, không cấu thành bất kỳ đề xuất đầu tư nào. Các công ty và cổ phiếu liên quan trong bài không được khuyến nghị, đầu tư có rủi ro, vào thị trường cần thận trọng.