Tác giả: Prathik Desai

Tiêu đề gốc: The CLARITY Paradox: When clearer rules cloud competition

Biên dịch và tổng hợp: BitpushNews

Về mặt lịch sử, tiền tệ hiếm khi trung lập, nó vốn có thuộc tính tăng giá. Ngay cả trước khi ngành ngân hàng hiện đại xuất hiện, người ta đã kỳ vọng việc nắm giữ hoặc cho vay tiền nên mang lại lợi nhuận.

Vào thiên niên kỷ thứ ba trước Công nguyên, vùng Lưỡng Hà cổ đại đã có những hoạt động thực tiễn về việc tính lãi suất đối với các khoản vay bằng bạc. Từ thế kỷ thứ năm trước Công nguyên, Hy Lạp cổ đại sử dụng các khoản vay hàng hải để tài trợ cho các hoạt động thương mại đường biển đầy rủi ro.

Trong hệ thống này, người cho vay cung cấp vốn cho hàng hóa của một chuyến đi duy nhất của thương nhân, nếu tàu chìm thì phải chịu toàn bộ tổn thất, nhưng nếu quay trở về thành công, thì sẽ yêu cầu thu lãi suất cao (thường từ 22%-30%). Ở La Mã, lãi suất đã ăn sâu vào đời sống kinh tế, thậm chí thường xuyên gây ra các cuộc khủng hoảng nợ, khiến việc giảm nợ tự nguyện trở thành một biện pháp cần thiết về mặt chính trị.

Xuyên suốt các hệ thống này, một quan điểm luôn nhất quán: tiền tệ không chỉ là phương tiện lưu trữ giá trị thụ động. Việc nắm giữ tiền mà không được bồi thường là một trường hợp ngoại lệ. Ngay cả với sự xuất hiện của tài chính hiện đại, quan điểm của mọi người về bản chất của tiền tệ cũng được củng cố thêm. Tiền gửi ngân hàng có thể mang lại lãi suất cho người gửi tiền. Mọi người thường chấp nhận rằng tiền tệ không thể tăng giá trị sẽ dần dần mất đi giá trị kinh tế.

Chính trong bối cảnh này, stablecoin (tiền ổn định) bước vào hệ thống tài chính. Nếu bỏ đi lớp vỏ blockchain, chúng hầu như không có điểm chung nào với bất kỳ loại tiền mã hóa hoặc tài sản đầu cơ nào. Chúng tự xưng là đô la kỹ thuật số, thích ứng với một thế giới blockchain xóa nhòa ranh giới địa lý và tiết kiệm chi phí. Stablecoin hứa hẹn quyết toán nhanh hơn, ma sát thấp hơn và khả năng sẵn sàng 24/7.

Tuy nhiên, luật pháp Hoa Kỳ muốn cấm các tổ chức phát hành stablecoin trả lợi tức (hoặc lãi suất) cho người nắm giữ.

Đây là lý do tại sao Dự luật CLARITY hiện đang được Quốc hội Hoa Kỳ xem xét lại trở thành một đạo luật gây tranh cãi lớn đến vậy. Kết hợp với dự luật chị em của nó là Dự luật GENIUS đã được thông qua vào tháng 7 năm 2025, dự luật này cấm các tổ chức phát hành stablecoin trả lãi suất cho người nắm giữ, nhưng cho phép “phần thưởng dựa trên hoạt động”.

Điều này khiến giới ngân hàng phản đối kịch liệt bản dự thảo luật ở hình thức hiện tại. Một số sửa đổi do các nhóm vận động hành lang ngân hàng đưa ra nhằm bóp chết hoàn toàn phần thưởng stablecoin.

Trong phân tích chuyên sâu hôm nay, tôi sẽ cho bạn biết lý do tại sao Dự luật CLARITY ở dạng hiện tại có thể gây ảnh hưởng đến ngành công nghiệp tiền mã hóa, và tại sao điều này lại khiến ngành công nghiệp tiền mã hóa tỏ ra không hài lòng rõ rệt với đề xuất lập pháp này.

Dưới đây là vấn đề chính...

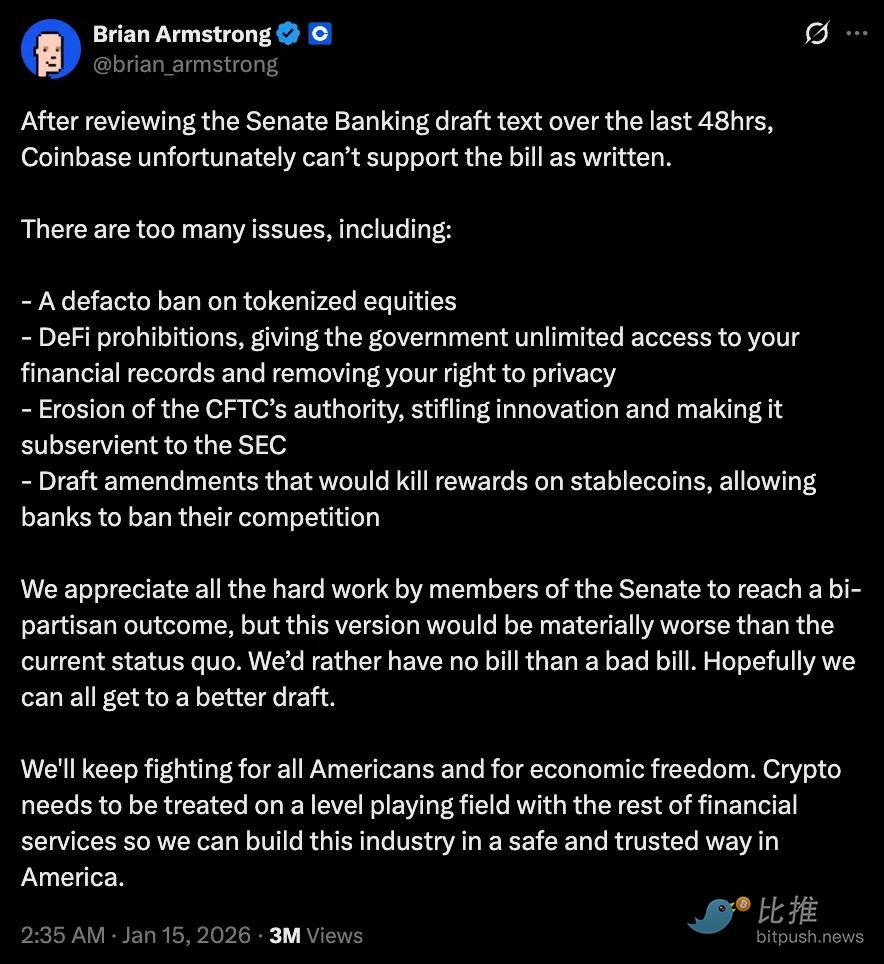

Trong vòng 48 giờ xem xét bản dự thảo của Ủy ban Ngân hàng Thượng viện, Coinbase đã công khai rút lại sự ủng hộ.

“Chúng tôi thà không có dự luật, còn hơn là có một dự luật tồi,” CEO Brian Armstrong của họ cho biết trên Twitter, ông cho rằng đề xuất này, vốn được cho là cung cấp sự rõ ràng về quy định, sẽ khiến tình trạng ngành trở nên tệ hơn hiện tại.

Chỉ vài giờ sau khi công ty tiền mã hóa niêm yết lớn nhất nước Mỹ này rút lại sự ủng hộ, Ủy ban Ngân hàng Thượng viện đã hoãn cuộc họp xem xét của mình — cuộc họp vốn dự kiến thảo luận về các sửa đổi dự luật.

Những phản đối cốt lõi đối với dự luật này không thể bị phớt lờ. Dự luật này nhằm mục đích coi stablecoin đơn thuần là công cụ thanh toán, chứ không phải là dạng tương đương tiền tệ bất kỳ. Điểm này chính là trọng tâm tranh cãu, đủ để khiến bất kỳ ai kỳ vọng stablecoin sẽ cách mạng hóa phương thức thanh toán phải lo lắng.

Phiên bản dự luật này hạ thấp stablecoin thành những kênh dẫn đơn thuần, thay vì là tài sản có thể được sử dụng để tối ưu hóa vốn. Như tôi đã mô tả trước đó, tiền tệ chưa bao giờ vận hành theo cách này. Bằng cách cấm lãi suất ở cấp độ cơ bản và cấm stablecoin sử dụng phần thưởng dựa trên hoạt động, dự luật này hạn chế khả năng stablecoin tối ưu hóa lợi nhuận, vốn là điều mà chúng tự nhận là giỏi nhất.

Đây cũng chính là nơi những lo ngại về cạnh tranh nổi lên. Nếu các ngân hàng được phép trả lãi cho tiền gửi và cung cấp phần thưởng cho việc sử dụng thẻ ghi nợ/thẻ tín dụng, tại sao lại cấm các tổ chức phát hành stablecoin làm điều tương tự? Điều này làm nghiêng sân chơi cạnh tranh về phía các tổ chức tài chính hiện có và gây tổn hại cho nhiều lợi ích lâu dài mà stablecoin hứa hẹn.

Chỉ trích của Brian không chỉ giới hạn ở lợi tức stablecoin và phần thưởng, mà còn chạm đến việc dự luật này gây hại nhiều hơn lợi như thế nào. Ông cũng chỉ ra vấn đề về lệnh cấm tài chính phi tập trung (DeFi).

@brian_armstrong

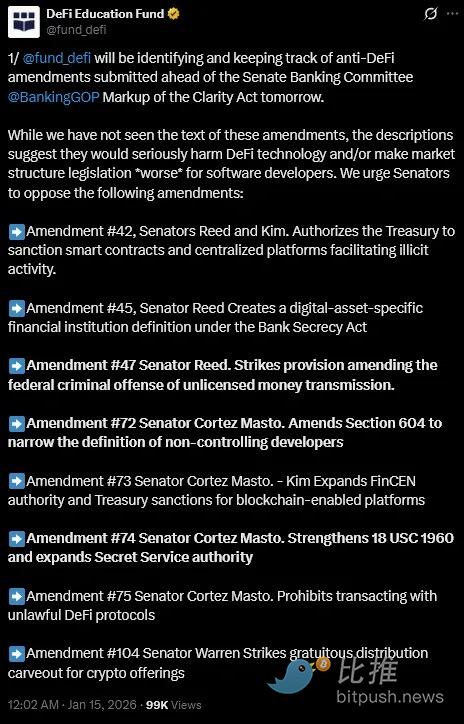

Quỹ Giáo dục DeFi, một tổ chức vận động chính sách và ủng hộ DeFi, cũng thúc giục các Thượng nghị sĩ phản đối các đề xuất sửa đổi luật có vẻ “chống DeFi”.

“Mặc dù chúng tôi chưa thấy văn bản của các sửa đổi này, nhưng mô tả về chúng cho thấy chúng sẽ gây tổn hại nghiêm trọng đến công nghệ DeFi, và/hoặc làm cho luật cấu trúc thị trường trở nên bất lợi hơn cho các nhà phát triển phần mềm,” tổ chức này đăng trên X.

@fund_defi

Mặc dù Dự luật CLARITY trên hình thức công nhận tính phi tập trung, nhưng định nghĩa của nó hẹp. Các giao thức nằm dưới “sự kiểm soát chung” hoặc có khả năng sửa đổi quy tắc hoặc hạn chế giao dịch, sẽ có nguy cơ bị áp đặt các nghĩa vụ tuân thủ kiểu ngân hàng.

Quy định nhằm mục đích đưa vào sự giám sát và trách nhiệm giải trình. Tuy nhiên, phi tập trung không phải là một trạng thái tĩnh. Nó là một phổ động, đòi hỏi quản trị và kiểm soát ứng phó liên tục phát triển để cung cấp khả năng phục hồi, chứ không phải quyền kiểm soát. Những định nghĩa cứng nhắc này tạo ra sự không chắc chắn bổ sung cho các nhà phát triển và người dùng.

Thứ hai là lĩnh vực token hóa (tokenization), nơi tồn tại khoảng cách lớn giữa lời hứa và chính sách. Cổ phiếu và quỹ được token hóa cung cấp khả năng quyết toán nhanh hơn, rủi ro đối tác thấp hơn và định giá liên tục hơn. Cuối cùng, chúng tạo ra các thị trường hiệu quả hơn bằng cách nén chu kỳ thanh toán bù trừ và giảm lượng vốn bị mắc kẹt trong các quy trình hậu giao dịch.

Tuy nhiên, bản dự thảo hiện tại của Dự luật CLARITY để chứng khoán token hóa trong khoảng trống quy định. Cách diễn đạt của nó không cấm rõ ràng, nhưng đã đưa ra đủ sự không chắc chắn về vấn đề lưu ký cổ phiếu token hóa.

Nếu stablecoin bị giới hạn trong lĩnh vực thanh toán, và tài sản token hóa bị ràng buộc ở khâu phát hành, thì con đường dẫn đến thị trường vốn hiệu quả hơn sẽ bị thu hẹp đáng kể.

Một số người cho rằng, stablecoin có thể tồn tại như một công cụ thanh toán, còn lợi nhuận có thể được cung cấp thông qua các quỹ thị trường tiền tệ được token hóa, kho bạc DeFi hoặc ngân hàng truyền thống. Về mặt kỹ thuật, điều này không sai. Nhưng trên thị trường luôn có những người tham gia tìm kiếm cách hiệu quả hơn để tối ưu hóa vốn. Sự đổi mới sẽ thúc đẩy mọi người tìm ra các giải pháp thay thế. Thông thường, những giải pháp thay thế này có thể bao gồm việc chuyển vốn ra nước ngoài. Đôi khi, việc chuyển dịch này thậm chí có thể không minh bạch, theo cách mà các nhà quản lý sau này có thể hối tiếc vì đã không lường trước được dòng vốn chảy ra ngoài này.

Tuy nhiên, có một lập luận vượt trên tất cả các lập luận khác, trở thành lý do chính để phản đối dự luật. Thật khó để không cho rằng, dự luật ở dạng hiện tại về mặt cấu trúc đã củng cố các ngân hàng, làm suy yếu triển vọng đổi mới và trói buộc ngành công nghiệp vốn có thể giúp tối ưu hóa các thị trường hiện tại của chúng ta.

Tệ hơn nữa, nó có thể đạt được điều đó với cái giá rất đắt. Dự luật bóp chết hy vọng về bất kỳ sự cạnh tranh lành mạnh nào giữa ngành ngân hàng và ngành công nghiệp tiền mã hóa, đồng thời lại cho phép các ngân hàng thu lợi nhiều hơn. Thứ hai, nó khiến khách hàng phải phụ thuộc vào những ngân hàng này, không thể lựa chọn tối ưu hóa lợi nhuận của chính họ trong một thị trường được quản lý.

Đây là những cái giá đắt, và cũng là lý do những người chỉ trích không muốn ủng hộ.

Đáng lo ngại là dự luật này được đóng gói như một nỗ lực nhằm bảo vệ người tiêu dùng, cung cấp sự chắc chắn về quy định và đưa tiền mã hóa vào hệ thống, trong khi các điều khoản của nó lại ngầm ám chỉ mục đích ngược lại.

Những điều khoản này đã định trước những phần nào của hệ thống tài chính được phép cạnh tranh giá trị. Trong khi các ngân hàng có thể tiếp tục hoạt động trong ranh giới quen thuộc, thì các tổ chức phát hành stablecoin sẽ cảm thấy bị buộc phải tồn tại và vận hành trong một bối cảnh kinh tế hẹp hơn.

Nhưng tiền tệ không thích duy trì trạng thái thụ động. Nó chảy về phía hiệu quả. Lịch sử cho thấy, bất cứ khi nào vốn bị hạn chế trong một kênh, nó luôn tìm ra một kênh khác. Trớ trêu thay, đây chính là tình huống mà quy định này nhằm ngăn chặn.

Có lợi cho ngành công nghiệp tiền mã hóa là sự bất đồng về dự luật này không chỉ giới hạn trong lĩnh vực tiền mã hóa.

Dự luật vẫn chưa nhận được đủ sự ủng hộ trong Quốc hội. Một số đảng viên Dân chủ không muốn bỏ phiếu tán thành mà chưa thảo luận và xem xét một số sửa đổi được đề xuất. Nếu không có sự ủng hộ của họ, ngay cả khi dự luật coi sự phản đối của ngành công nghiệp tiền mã hóa là tiếng ồn và phớt lờ đi, nó cũng không thể tiến triển. Ngay cả khi tất cả 53 Thượng nghị sĩ Đảng Cộng hòa bỏ phiếu tán thành dự luật, thì tại toàn thể Thượng viện cũng cần ít nhất 7 phiếu ủng hộ từ đảng Dân chủ để thông qua với đa số tuyệt đối và vượt qua thủ tục thoái thác (filibuster).

Tôi không kỳ vọng Hoa Kỳ sẽ đưa ra một dự luật làm hài lòng tất cả mọi người. Tôi thậm chí cho rằng điều đó là không thể và không nên. Vấn đề là, Hoa Kỳ không chỉ đang quản lý một loại tài sản mới, mà đang cố gắng lập pháp cho một dạng tiền tệ mà các thuộc tính vốn có khiến nó có tính cạnh tranh cao. Điều này khiến nó khó khăn hơn, vì nó buộc các nhà lập pháp phải đối mặt với cạnh tranh và đặt ra các điều khoản có thể thách thức các thể chế hiện có (trong trường hợp này là ngân hàng).

Việc thắt chặt các định nghĩa, hạn chế các hành vi được phép và duy trì các cấu trúc hiện có là điều có thể hiểu được. Tuy nhiên, điều này có nguy cơ biến quy định thành một công cụ phòng thủ để loại trừ hơn là thu hút vốn.

Vì vậy, cần phải hiểu đúng những chất vấn về Dự luật Rõ ràng — đây không phải là phản đối bản thân việc quản lý. Nếu mục tiêu là thực sự đưa tài sản mã hóa vào hệ thống tài chính, chứ không đơn giản là cách ly chúng bên ngoài, thì Hoa Kỳ cần đặt ra các quy tắc cho phép loại tiền tệ mới cạnh tranh, thử nghiệm và tiến hóa trong ranh giới quy định rõ ràng. Điều này ngược lại cũng sẽ thúc đẩy các tổ chức tài chính truyền thống nâng cao năng lực cạnh tranh của chính họ.

Suy cho cùng, một đạo luật gây tổn hại cho chính những đối tượng mà nó nên bảo vệ thì còn tệ hơn là không có đạo luật nào.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm trao đổi Telegram của Bitpush:https://t.me/BitPushCommunity

Kênh Telegram Bitpush: https://t.me/bitpush