Tác giả: Ma Ha, Foresight News

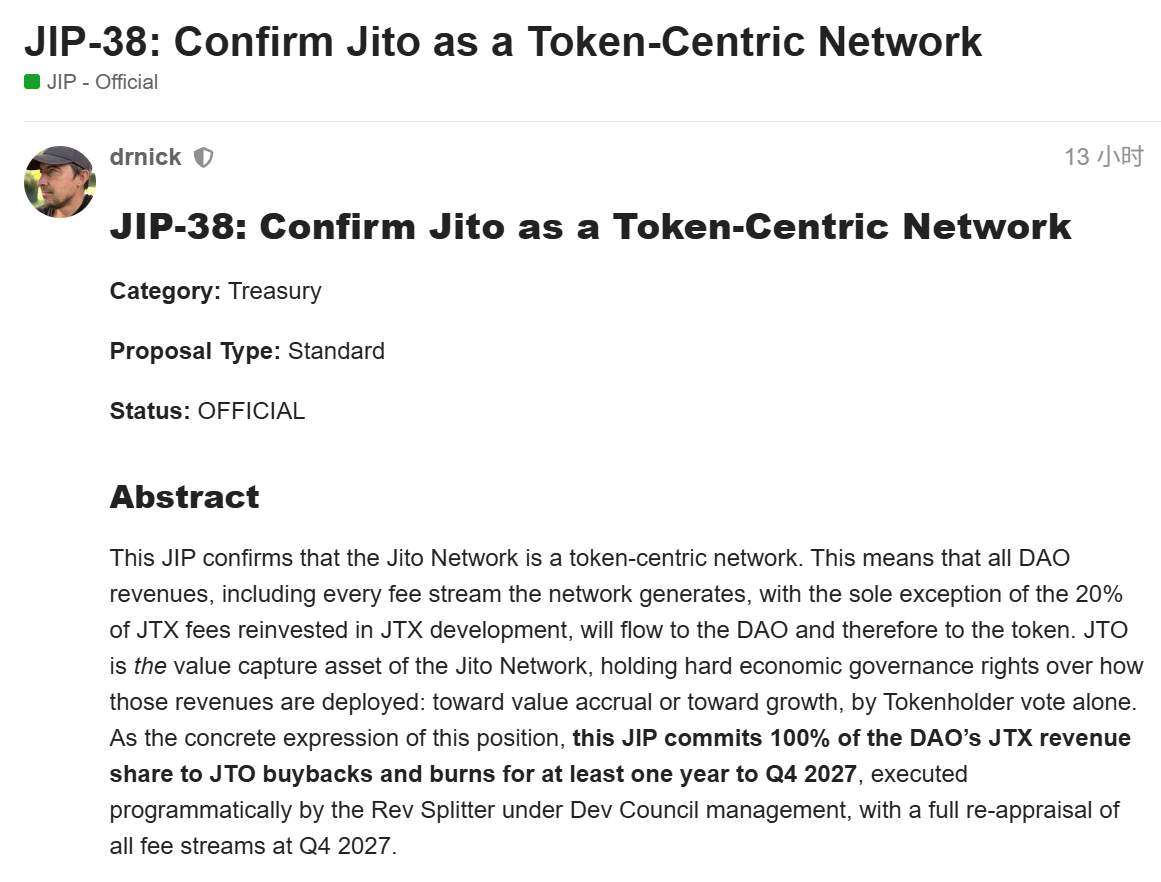

Ngày 13 tháng 7 năm 2026, giao thức hạ tầng Jito thuộc hệ sinh thái Solana đã công bố đề xuất mới JIP-38. Đề xuất này xác định điều khoản cứng về việc thu giữ giá trị: Toàn bộ phần doanh thu mà DAO nhận được từ nền tảng giao dịch mới JTX (tức 80% phí nền tảng JTX) sẽ được sử dụng thông qua cơ chế tự động để mua lại token JTO trên thị trường mở và tiêu hủy vĩnh viễn. Cam kết này ít nhất sẽ kéo dài từ khi JTX ra mắt cho đến Quý 4 năm 2027.

Mức giá cao nhất trong lịch sử của JTO là 5.3 USD, đã từng giảm xuống 0.21 USD vào tháng 2 năm nay, với mức giảm lên tới hơn 96%. Hiện tại, JTO đã phục hồi từ đáy lên 0.63 USD, từng thăm dò mức cao nhất 0.8853 USD.

Nền Tảng Giao Dịch Mới JTX

Jito là dự án trong lĩnh vực hạ tầng MEV (Giá Trị Có Thể Trích Xuất Tối Đa) và staking lỏng trên Solana. Các sản phẩm cốt lõi của nó bao gồm JitoSOL (token staking lỏng), Block Engine và Block Assembly Marketplace (BAM). Những sản phẩm này giúp các trình xác thực và người staking nắm bắt MEV hiệu quả hơn, đồng thời cung cấp dịch vụ xây dựng khối tốt hơn cho mạng Solana. Trong vài năm qua, Jito đã dần hoàn thiện cơ chế phân phối doanh thu và khuyến khích thông qua một loạt đề xuất quản trị.

Tháng 7 năm 2026, Jito thông báo ra mắt nền tảng giao dịch JTX, mở rộng thêm từ hạ tầng sang tầng ứng dụng.

JTX là một nền tảng giao dịch tự lưu ký, ban đầu sẽ ra mắt giao dịch giao ngay và tài sản dạng vốn chủ sở hữu, hợp đồng vĩnh viễn sẽ ra mắt vào cuối năm nay. Người dùng sớm có thể nhận được quyền truy cập ưu tiên, tên người dùng vĩnh viễn và phần thưởng giới thiệu. Việc ra mắt JTX được xem là bước đi quan trọng của Jito trong việc mở rộng lợi thế công nghệ (bảo vệ MEV, khả năng sắp xếp) sang kịch bản giao dịch, đồng thời cũng mở ra nguồn thu mới cho DAO.

Trong cuộc thảo luận lâu dài về “giá trị quy thuộc” trong ngành công nghiệp tiền mã hóa, doanh thu của nhiều dự án cuối cùng chảy về nhóm phát triển hoặc cổ phần của các thực thể liên kết, trong khi người nắm giữ token chỉ có quyền quản trị mà thiếu cơ chế thu giữ giá trị kinh tế trực tiếp. Thông qua JIP-38, Jito lần này đã xác định rõ lập trường: Doanh thu chính của mạng lưới nên chảy về DAO, và người nắm giữ token JTO sẽ quyết định cách sử dụng nó thông qua quyền quản trị cứng.

Cơ Chế Cốt Lõi Của JIP-38

Theo toàn văn JIP-38 được đăng trên diễn đàn chính thức của Jito, đề xuất trước tiên xác nhận Jito Network là mạng lưới lấy token làm trung tâm: Ngoại trừ 20% phí nền tảng JTX được dùng để tái đầu tư phát triển chính nền tảng, tất cả các nguồn thu chính còn lại của mạng lưới (bao gồm phí liên quan đến JitoSOL, thu nhập từ BAM, thu nhập từ Block Engine và 80% phần thu từ JTX) đều chảy về DAO và được quản trị bởi người nắm giữ token JTO. Hướng triển khai - cho dù là tích lũy giá trị (mua lại, tiêu hủy hoặc phân phối trong tương lai) hay đầu tư tăng trưởng (trợ cấp, khuyến khích, mở rộng) - đều phải được người nắm giữ token bỏ phiếu quyết định thông qua quy trình JIP.

Đối với luồng thu nhập mới, đề xuất đưa ra cam kết ràng buộc mạnh nhất: 100% phần doanh thu JTX của DAO sẽ được dùng để mua lại JTO một cách tự động trên thị trường mở, tất cả token mua được sẽ bị tiêu hủy vĩnh viễn, thời gian thực hiện ít nhất một năm, cho đến Quý 4 năm 2027 để đánh giá lại toàn diện. Việc mua lại và tiêu hủy phải có thể xác minh được trên chuỗi.

Về mặt thực thi, cơ chế Rev Splitter sẽ được đưa vào, chịu trách nhiệm thu thập phí nền tảng JTX và thực hiện mua lại một cách tự động. Cơ chế này sẽ được Hội Đồng Phát Triển (Dev Council) quản lủ chủ động trong khuôn khổ ủy quyền có thể thu hồi, đồng thời lên kế hoạch thúc đẩy dần tự động hóa và phi tập trung hóa. Hội Đồng Phát Triển cần cung cấp báo cáo định kỳ mỗi epoch cho DAO, bao gồm việc thu phí, số lượng JTO mua và tiêu hủy cùng với tham chiếu trên chuỗi.

Các luồng thu nhập không phải JTX sẽ tiếp tục được thực hiện theo sắp xếp hiện tại: Chương trình trợ cấp BAM sẽ hoạt động theo JIP-37 trước đó cho đến hạn chót cứng Quý 3 năm 2026, sau đó trở về quản trị thông thường của DAO. Vào Quý 4 năm 2027, các cơ quan phân tích liên quan sẽ nộp báo cáo phân tích toàn bộ luồng phí (bao gồm hiệu suất mua lại, lợi tức tăng trưởng, v.v.), người nắm giữ token khi đó sẽ thông qua JIP quyết định phương án định tuyến thu nhập cho giai đoạn tiếp theo - có thể là mua lại và tiêu hủy toàn diện, kết hợp mua lại JTX với các khoản đầu tư tăng trưởng khác, phân phối sau khi mua lại để kích hoạt, hoặc bất kỳ cấu hình nào khác. Quyền quyết định cuối cùng vẫn nằm trong tay người nắm giữ JTO.

Đề xuất nhấn mạnh, động thái này không cần sử dụng đến ngân quỹ hiện có, hoàn toàn dựa vào nguồn thu mới. Việc triển khai sẽ được tiến hành với sự phân công giữa Hội Đồng Phát Triển, CSD và Jito Foundation, tài liệu quản trị cũng sẽ được cập nhật đồng bộ để phản ánh chính sách “lấy token làm trung tâm”.

Giai Đoạn Chuyển Tiếp

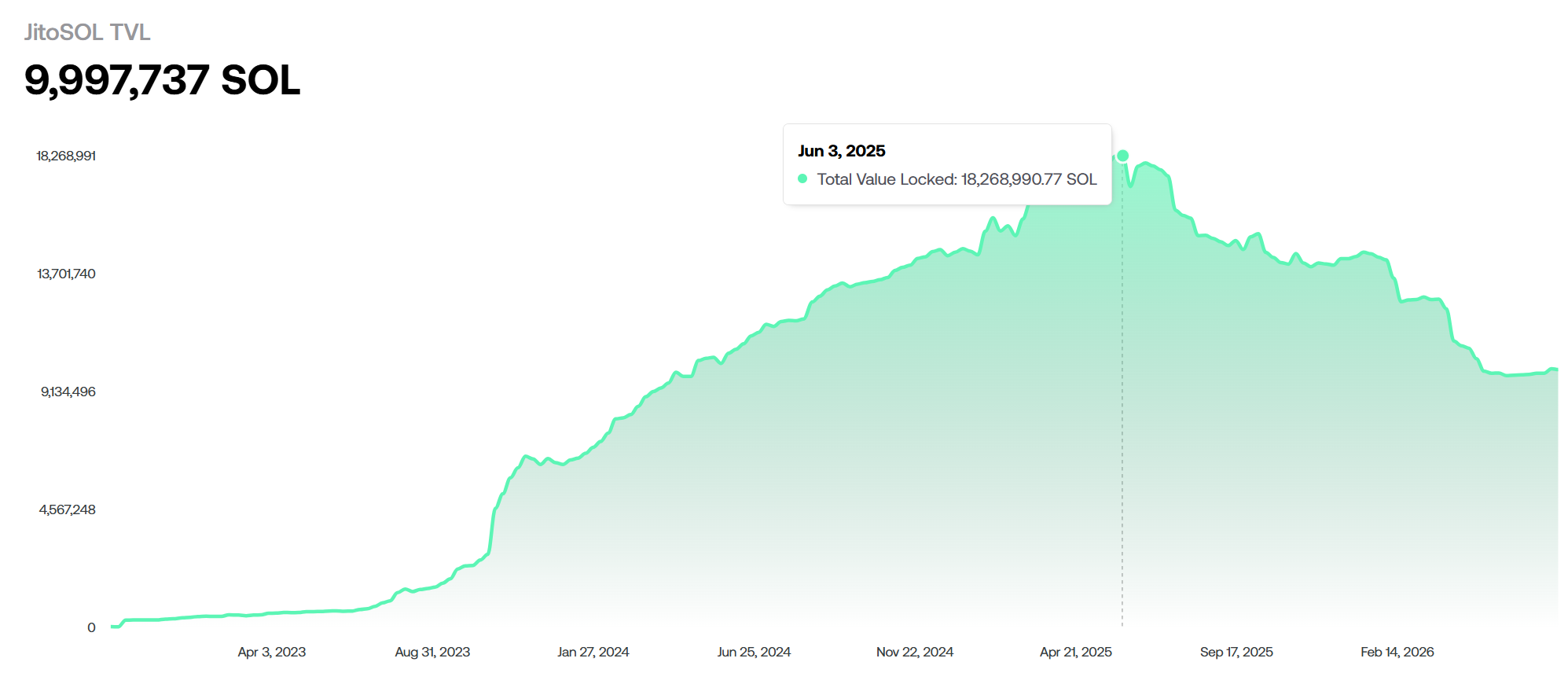

Trang web chính thức JitoSOL mới nhất hiển thị, số SOL được giao thức staking đã giảm từ 18 triệu token vào tháng 6 năm 2025 xuống dưới 10 triệu token.

Thị trường LST (Staking Lỏng) của Solana đã thay đổi. Ma trận đa token của Sanctum, mức chia sẻ giao thức bằng 0 của Jupiter (JupSOL), cùng các cơ chế thu nhập Restaking (tái staking) liên tục xuất hiện trong hệ sinh thái, đang gặm nhấm điên cuồng thị phần của Jito. Khoản phí quản lý staking mà Jito từng kiếm được dễ dàng đang cạn kiệt, JTX có lẽ là sự phản kháng tuyệt vọng khi nguồn thu chủ lực sụp đổ.

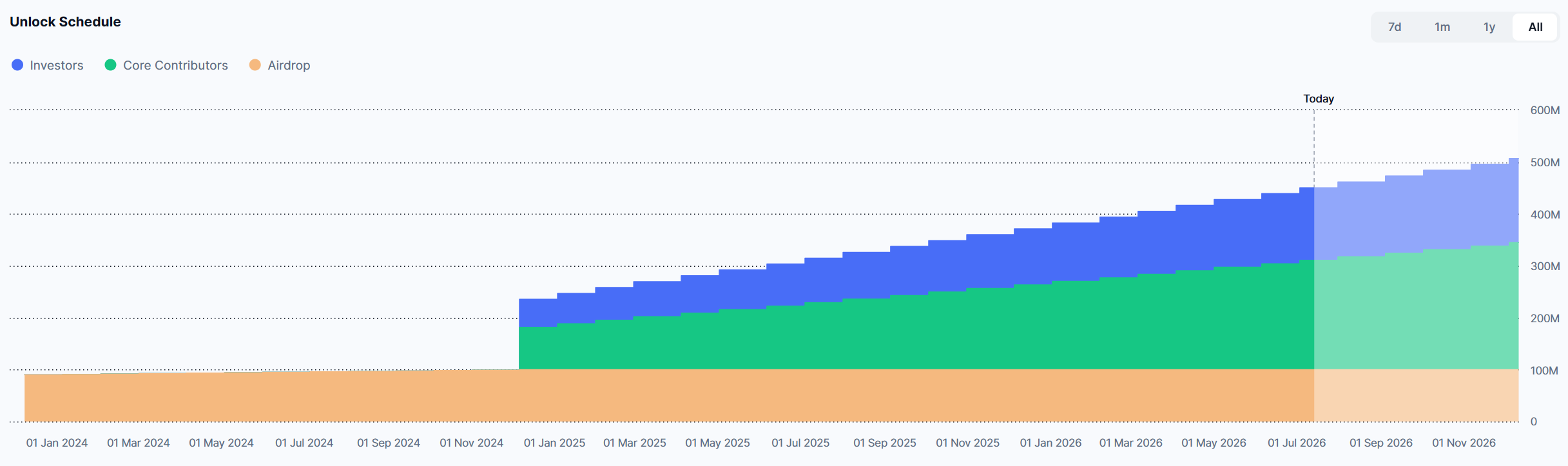

Ngoài ra, áp lực bán ra từ việc mở khóa token cũng gây ảnh hưởng không nhỏ đến giá token của nó.

Hiện tại, mỗi tháng có 1.15% tổng nguồn cung tối đa (11.31 triệu token) được mở khóa, trị giá hơn 7.3 triệu USD. Khi thị trường ở trong giai đoạn thị trường gấu sâu nghiêm trọng, áp lực bán ra liên tục đã trở thành nguyên nhân quan trọng kéo giá token đi xuống.

Đối với người nắm giữ JTO, việc mua lại trực tiếp củng cố thuộc tính thu giữ giá trị của token. Việc mua lại tự động và tiêu hủy vĩnh viễn sẽ làm giảm nguồn cung lưu hành, đồng thời cách thức thực hiện trên thị trường mở có tính minh bạch và có thể xác minh. Nếu khối lượng giao dịch và doanh thu phí của nền tảng JTX đạt như kỳ vọng, quy mô mua lại có khả năng tạo thành sự hỗ trợ liên tục.

Tất nhiên, đề xuất cũng tồn tại rủi ro phụ thuộc: Quy mô cam kết gắn liền với doanh thu thực tế của JTX, trong khi JTX vẫn đang ở giai đoạn đầu, cần đối mặt với sự cạnh tranh khốc liệt từ các DEX và nền tảng giao dịch khác trên Solana.