Cơ chế phí ưu tiên của Hyperliquid đang dần phát triển từ một câu chuyện giao dịch trở thành nguồn cầu cấu trúc cho HYPE.

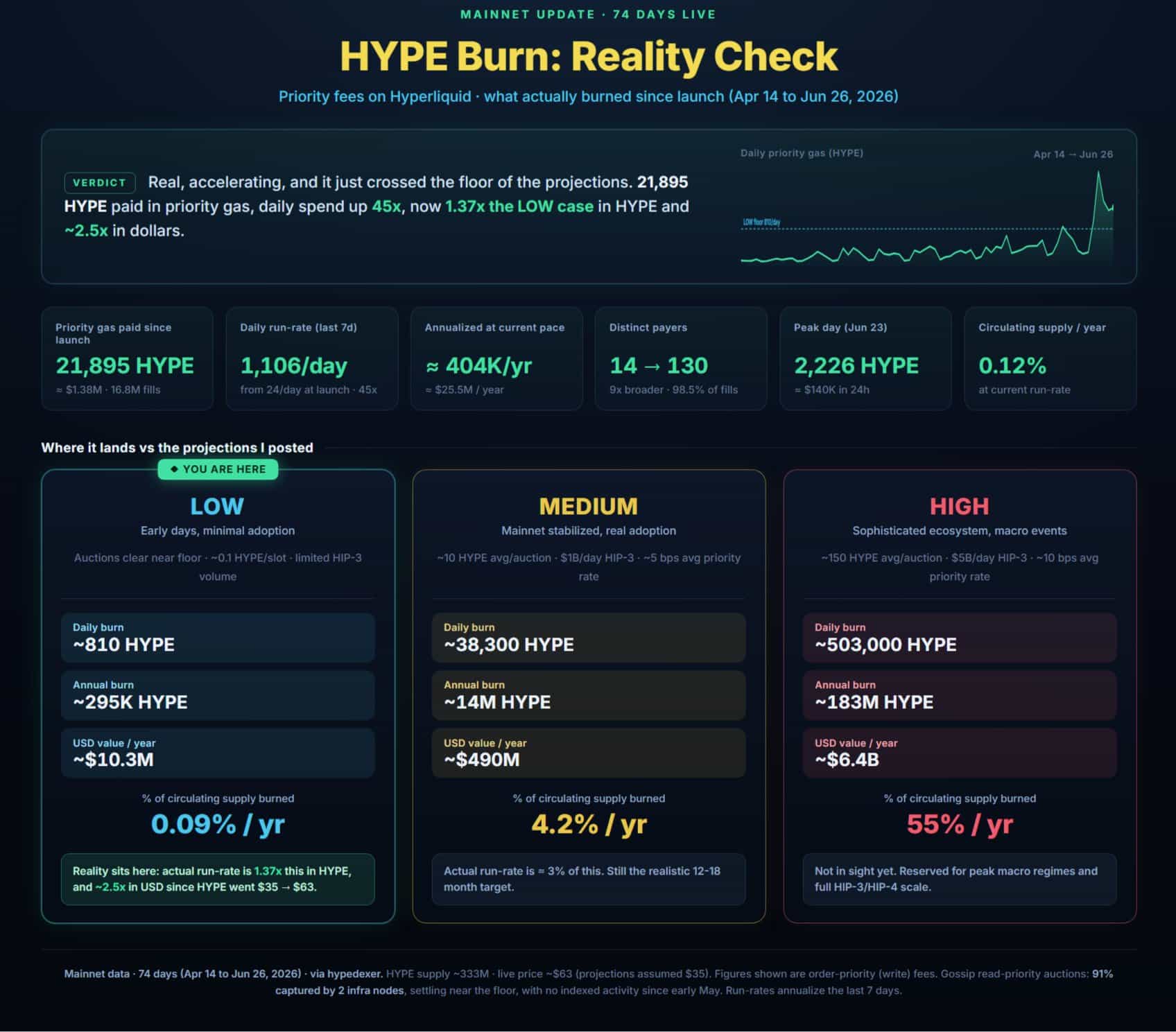

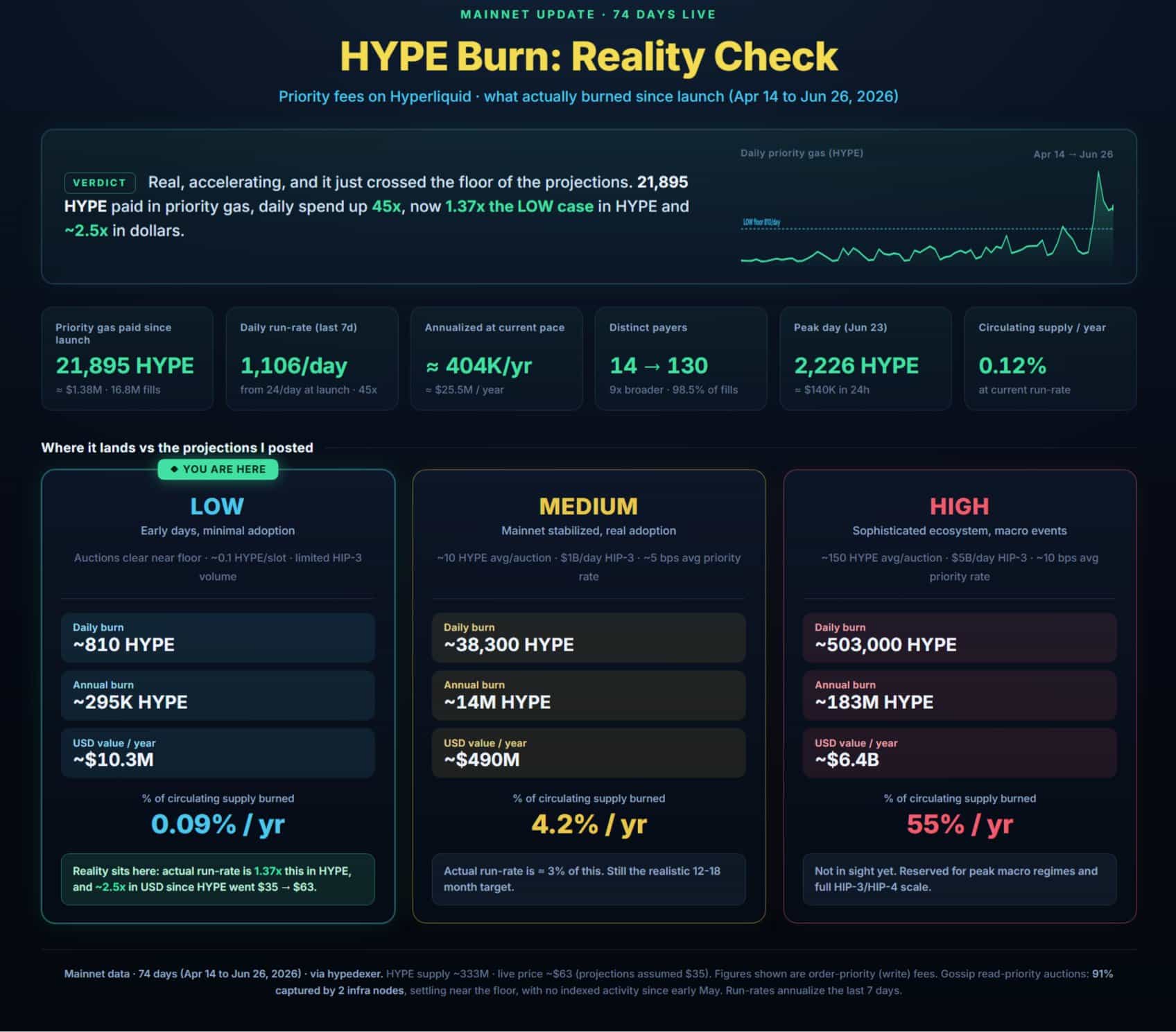

Kể từ khi ra mắt mainnet vào ngày 14 tháng 4, các nhà giao dịch Hyperliquid [HYPE] đã đốt khoảng 21.895 token thông qua phí ưu tiên. Động thái này xác nhận rằng nhu cầu thực thi hiện tạo ra một nguồn cung giảm có thể đo lường được.

Quan trọng hơn, trong khi chi tiêu hàng tuần chỉ giới hạn ở 24 HYPE trong tuần đầu tiên sau khi ra mắt, con số này đã tăng mạnh lên 1.106 HYPE trong bảy ngày qua, đánh dấu mức tăng 45 lần.

Trong khi đó, số người trả phí riêng biệt đã mở rộng từ 14 lên 130, cho thấy việc áp dụng đang được mở rộng thay vì chỉ tập trung trong một số ít người tham gia. Sự thay đổi này quan trọng vì sự tham gia rộng rãi hơn làm cho việc tạo phí trở nên kiên cố hơn khi hoạt động mạng phát triển.

Do đó, vẫn còn nhiều không gian cho sự tăng trưởng kép của nhu cầu cùng với hoạt động giao dịch.

Staking HYPE báo hiệu niềm tin dài hạn của tổ chức

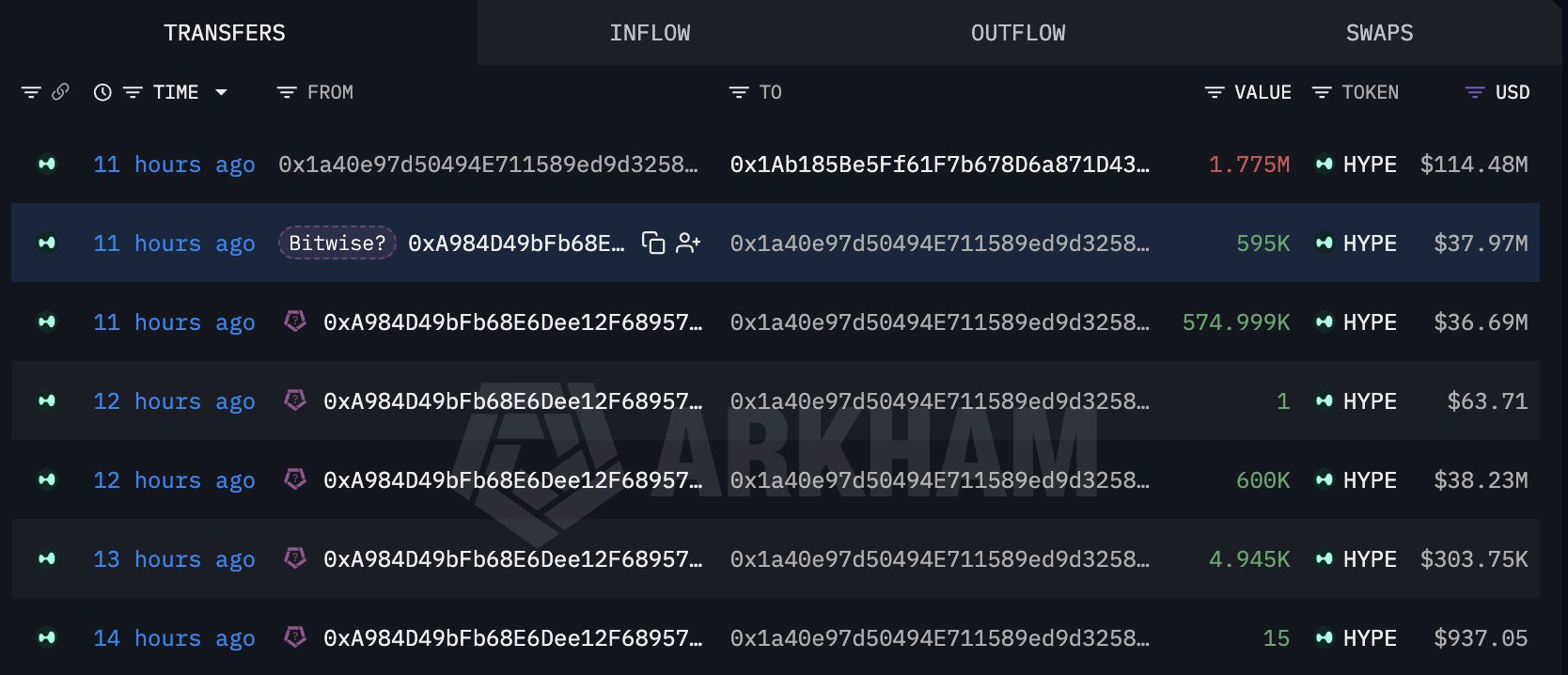

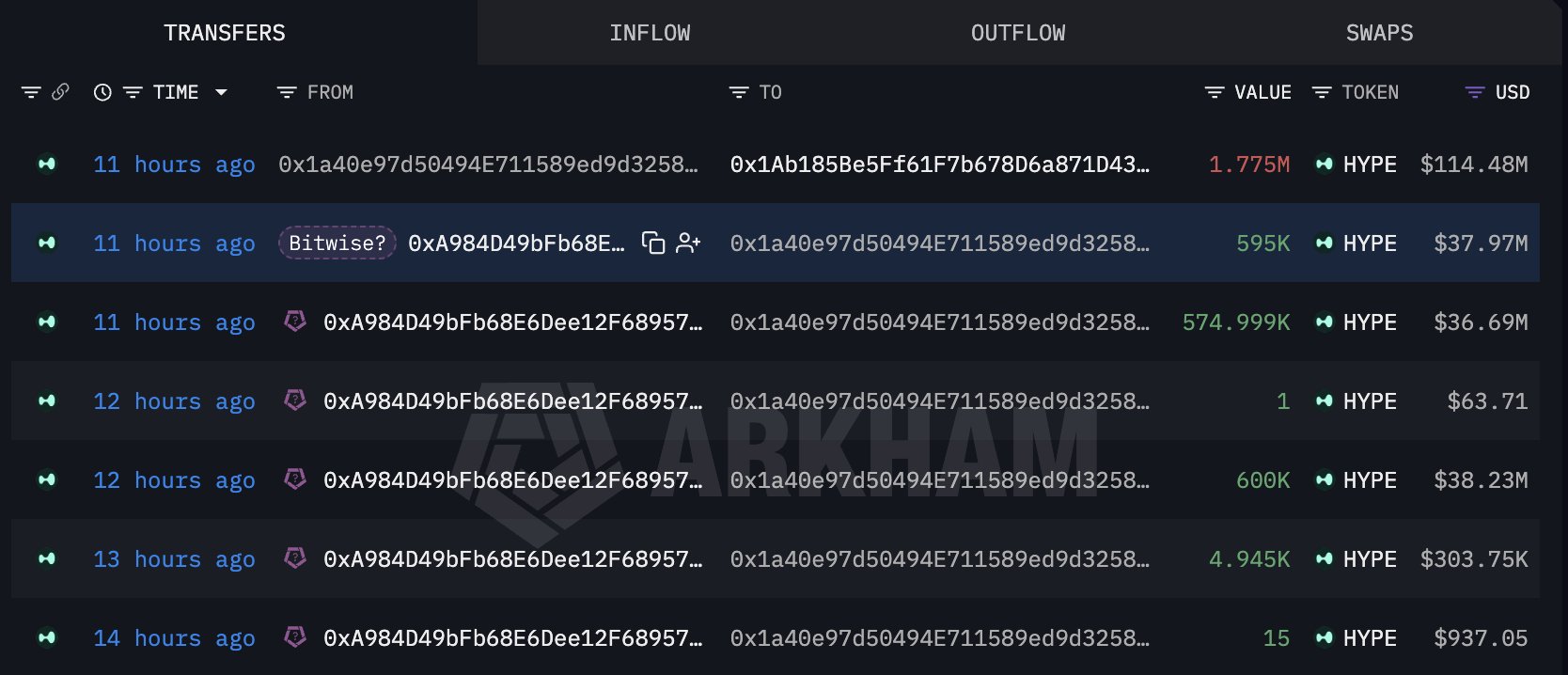

Tiện ích mở rộng đó hiện đang bắt đầu ảnh hưởng đến cách các tổ chức phân bổ vốn. Dựa trên sự gia tăng nhu cầu từ phí, Bitwise đã gửi 1,775 triệu HYPE, trị giá khoảng 114 triệu đô la, vào Hyperliquid trước khi stake toàn bộ vị thế.

Vốn tổ chức báo hiệu nhiều hơn là chỉ sự tích lũy đơn thuần. Các tổ chức dường như sẵn sàng ưu tiên lợi suất staking định kỳ từ khoản đầu tư của họ thay vì thanh khoản ngắn hạn.

Staking cho phép chuyển đổi từ việc sở hữu một tài sản một cách thụ động sang tham gia vào một mạng lưới dài hạn, điều này đã làm giảm lượng tài sản có thể giao dịch ngay lập tức.

Kết hợp với việc đốt phí ưu tiên ngày càng tăng, HYPE đang phát triển nhiều kênh cầu hỗ trợ lẫn nhau thay vì chỉ dựa vào việc mua bán đầu cơ.

Định vị của tổ chức bắt đầu phân kỳ

Dù vậy, định vị của tổ chức không hoàn toàn một chiều. Trong khi Bitwise tăng cam kết dài hạn thông qua staking, 21Shares đã trở thành nhà quản lý tài sản lớn đầu tiên cắt giảm tiếp xúc với HYPE.

Theo dữ liệu từ Farside, công ty này đã bán khoảng 1,8 triệu đô la trị giá HYPE, tương đương gần 3% tài sản ETF đang quản lý của họ. Thay vì báo hiệu sự đầu hàng rộng rãi của các tổ chức, động thái này dường như phù hợp hơn với việc tái cân bằng danh mục hoặc chốt lời.

Trừ khi các khoản cắt giảm tương tự lan rộng ra các quỹ khác, việc bán lẻ rời rạc khó có thể lấn át cam kết ngày càng tăng từ các chủ sở hữu tổ chức dài hạn.

Tóm tắt cuối cùng

- Việc đốt phí và staking của Hyperliquid tiếp tục thắt chặt nguồn cung, củng cố nhu cầu dài hạn.

- Việc bán HYPE của tổ chức vẫn còn hạn chế mặc dù có hành vi chốt lời riêng lẻ.