Tác giả: Zhou, ChainCatcher

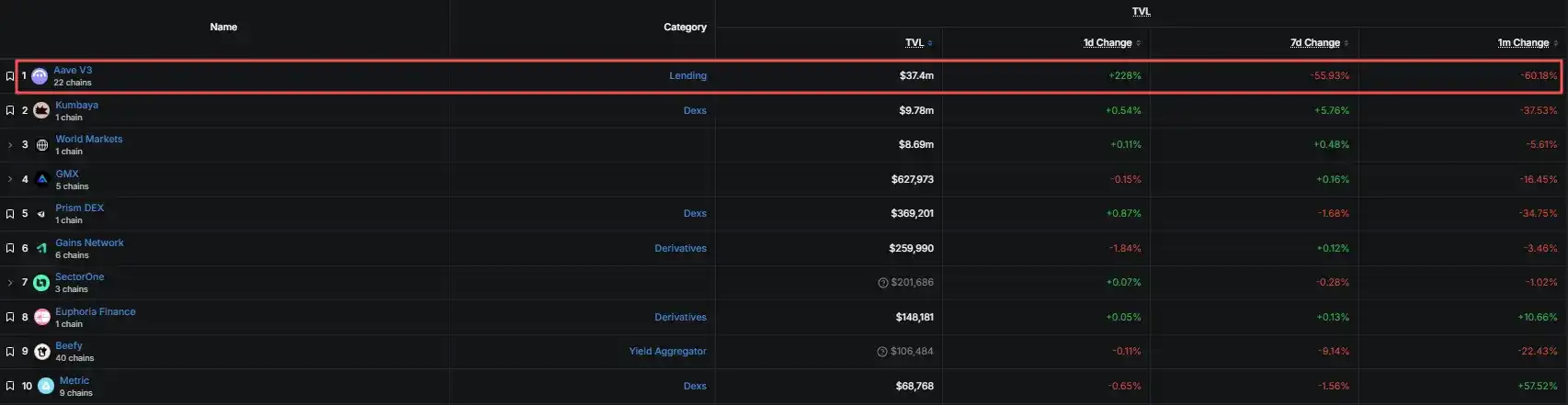

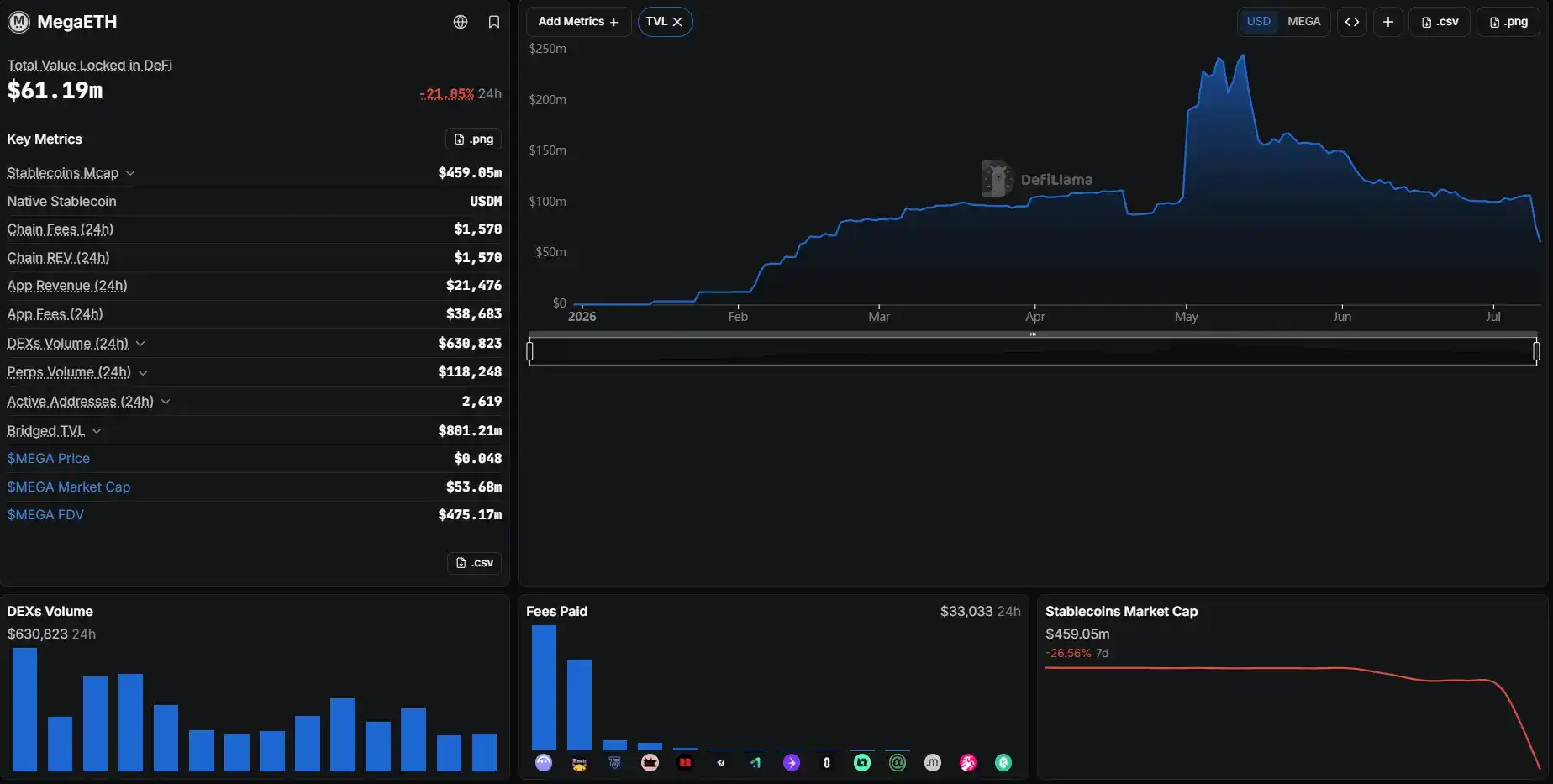

Theo dữ liệu mới nhất từ DefiLlama, tổng TVL toàn chuỗi của MegaETH đã trải qua biến động mạnh từ ngày 9 đến 10 tháng 7, từng giảm xuống chỉ hơn 30 triệu USD, mức giảm 24 giờ gần 60%, bốc hơi khoảng 70% so với đỉnh điểm tháng 5. Giao thức hàng đầu trên chuỗi Aave V3 đã rút 80% thanh khoản trong ngày.

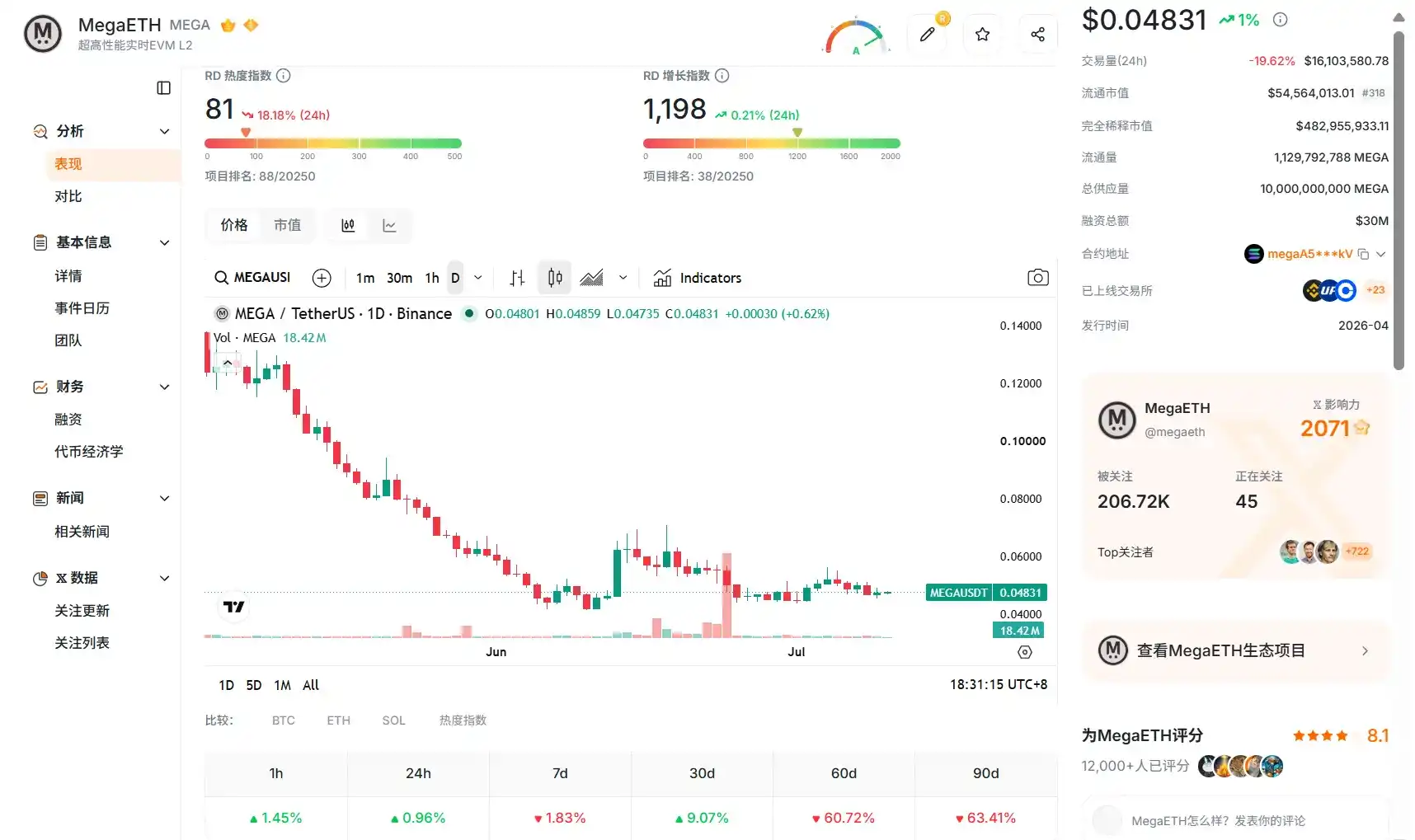

Về mặt biểu hiện thị trường, giá MEGA giảm xuống khoảng 0.048 USD, vốn hóa thị trường chỉ còn khoảng 54 triệu USD, FDV khoảng 4.8 tỷ USD.

MegaETH từng là một trong những public chain mới được kỳ vọng nhất trong đợt này, nó đã lên sóng đúng lúc với các điểm nóng thị trường, dựa vào đội hình VC hào nhoáng và sự nhiệt tình của KOLs trong việc tham gia phát hành mới, FDV của token đã từng tăng vọt lên khoảng 2 tỷ USD. Vào tháng 5 năm nay, TVL DeFi của nó chạm mốc 245 triệu USD, từng lọt vào top 11 bảng xếp hạng TVL của các public chain.

Từ một public chain sao sáng được nhìn nhận rộng rãi, đến việc gặp phải đợt rút lui mạnh mẽ của TVL trong thời gian ngắn, MegaETH chỉ mất vài tháng. Khi nền tảng vốn hỗ trợ định giá của nó trở nên lung lay, liệu giá của nó đã giảm đủ mức chưa? Hay là, sau khi sự thịnh vượng trên sổ sách tan biến, định giá của nó vẫn thiếu sự hỗ trợ.

TVL Phụ Thuộc Cao Vào Một Giao Thức Duy Nhất Và Chiến Lược Vòng Lặp

Trong hệ sinh thái MegaETH, vào thời kỳ đỉnh cao, Aave từng đóng góp khoảng 90% TVL của chuỗi này. Hiện tại tổng TVL dao động quanh mốc 60 triệu USD, trong đó Aave vẫn chiếm khoảng 65%.

Thực tế, hơn hai tháng trước, nguồn TVL lớn nhất của MegaETH lại là một đối tượng khác. Vào ngày token lên sàn, giao thức DEX nguyên bản Kumbaya trong hệ sinh thái MegaETH chiếm 59.03 triệu USD trong tổng số 98.43 triệu USD TVL toàn chuỗi, tỷ lệ khoảng sáu phần mười.

Cùng thời điểm đó, các dự án như Aave V3, GMX và Chainlink Scale được tích hợp và lên sóng, sau đó người dẫn đầu TVL dần chuyển thành Aave.

Tổ chức đánh giá rủi ro LlamaRisk trước đó đã chỉ ra, TVL của MegaETH phụ thuộc cao vào Aave, đồng thời cấu trúc stablecoin lại tập trung cao vào USDm và USDe. Theo quan điểm của họ, sau khi loại trừ tài sản nguyên bản, tỷ lệ tài sản bên ngoài xâm nhập vào MegaETH thông qua các kênh của bên thứ ba và tài sản cụ thể là tương đối cao, nguồn vốn, loại tài sản và phương thức giao thức đều khá tập trung, tính ổn định còn nghi vấn.

Cụ thể về cách chơi, thị trường phổ biến nghi ngờ rằng, khối lượng này phần lớn đến từ chiến lược vòng lặp stablecoin liên quan đến Ethena, tức là thế chấp, vay, rồi thế chấp lại stablecoin nhiều lần, thông qua việc chồng leverage để làm tăng giá trị sổ sách.

Điều này có nghĩa là, khi tỷ suất lợi nhuận của USDe giảm xuống dưới chi phí vay của Aave, cơ chế arbitrage này sẽ mất không gian chênh lệch lãi suất, các vị thế vòng lặp bắt đầu tháo gỡ, và vốn cũng rút đi theo.

Dù là khuyến khích điểm tích lũy trong giai đoạn lên sóng, hay lợi nhuận chênh lệch trong chiến lược vòng lặp, bản chất của loại vốn này là vì lợi nhuận mà đến, một khi lợi nhuận kỳ vọng biến mất sẽ rời đi. Đây là hành vi kinh doanh phổ biến trong DeFi, bản thân không có gì đáng ngạc nhiên.

Điều thực sự khiến thị trường cảnh giác, là sau khi phần vốn chiếm tỷ lệ cực cao này được rút đi, trên chuỗi MegaETH còn lại những gì, và những thứ còn lại này có thể chống đỡ được định giá hiện tại của nó hay không.

Định Giá Và Cơ Bản, Cách Nhau Ba Lớp Lệch Pha

Lớp lệch pha thứ nhất, xảy ra giữa định giá và sử dụng thực tế

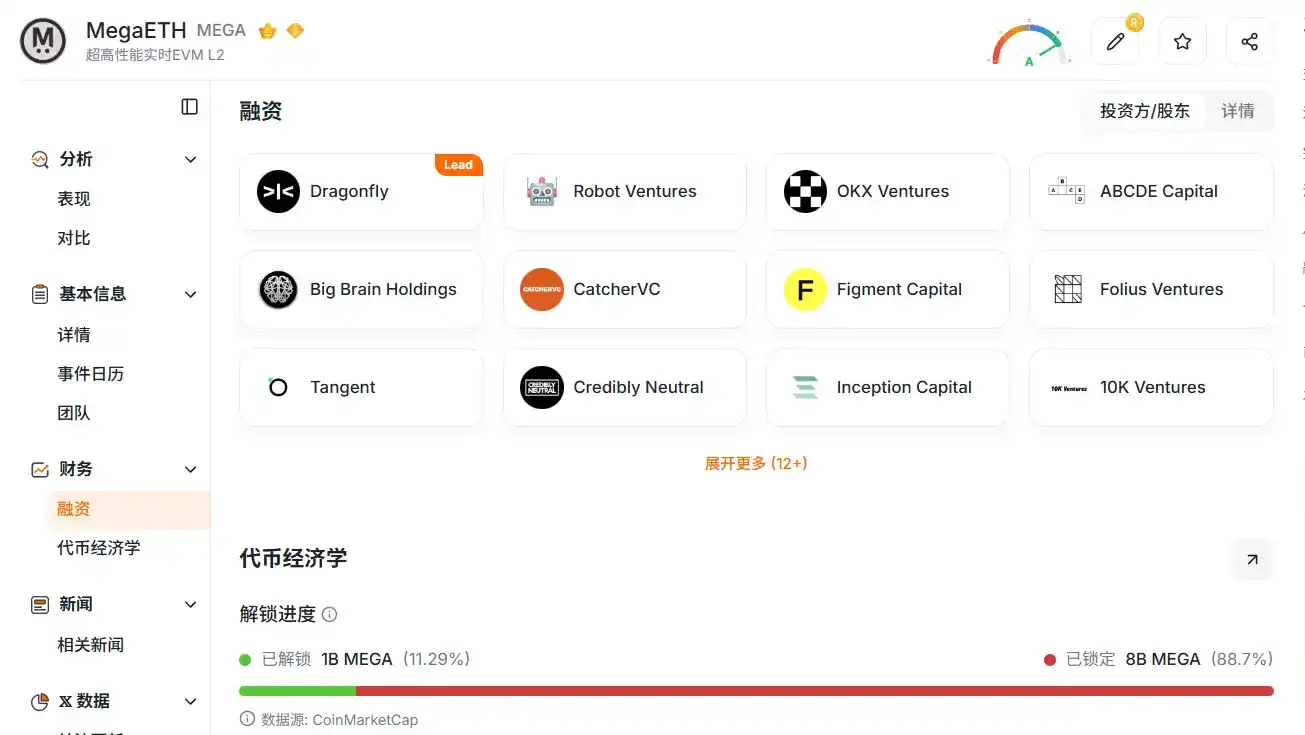

Tính đến thời điểm viết bài, vốn hóa thị trường của MEGA khoảng 54 triệu USD, FDV khoảng 470 triệu USD. Theo dữ liệu từ RootData, hiện tại 88.7% token MEGA chưa được lưu hành, một lượng lớn người nắm giữ không thể thoát ra do sắp xếp khóa một năm, trong tương lai vẫn tồn tại một làn sóng áp lực bán tiềm năng.

Xem xét định giá hiện tại tương ứng với bao nhiêu mức độ sử dụng thực tế. Dữ liệu cho thấy, doanh thu thực tế 30 ngày của tất cả các giao thức trên toàn chuỗi MegaETH chưa đến 900 nghìn USD, quy đổi hàng năm khoảng 10 triệu USD, số địa chỉ hoạt động hàng ngày chỉ 2,619.

Bình quân trên mỗi địa chỉ hoạt động hàng ngày, MegaETH đang gánh vác FDV khoảng 180 nghìn USD, trong khi doanh thu giao thức thực tế mỗi địa chỉ đóng góp trong một tháng, còn chưa đến 350 USD.

Rõ ràng, giá của nó không neo vào quy mô hoạt động kinh tế thực tế hiện tại, mà là vào trí tưởng tượng của thị trường về tương lai của nó, và kỳ vọng này đang từng bước sụp đổ.

Lớp lệch pha thứ hai, nằm giữa câu chuyện token và chất lượng hệ sinh thái

Thị trường mua MEGA, mua câu chuyện về một public chain DeFi hiệu suất cao. Nhưng nhìn vào cấu trúc doanh thu, lại có sự tương phản nhất định.

Dữ liệu DefiLlama cho thấy, giao thức có doanh thu cao nhất trên MegaETH là Monster, đây là một trò chơi thẻ bài trao đổi thể thực, doanh thu 30 ngày khoảng 670 nghìn USD, chiếm gần 80% doanh thu giao thức toàn chuỗi.

Còn Aave, với câu chuyện DeFi, từng chiếm khoảng 90% TVL toàn chuỗi vào thời kỳ đỉnh cao, doanh thu cùng kỳ chỉ khoảng 90 nghìn USD.

Sự lệch pha tương tự cũng thể hiện trên stablecoin. Lượng stablecoin nguyên bản USDM trên chuỗi MegaETH dự trữ khoảng 460 triệu USD, khối lượng giao dịch hàng ngày trên DEX chỉ khoảng 630 nghìn USD, khối lượng giao dịch hợp đồng vĩnh viễn một ngày thậm chí chỉ khoảng 120 nghìn USD. Hơn nữa, lượng dự trữ này đang thất thoát, vốn hóa thị trường của USDM giảm hơn 26% trong 7 ngày gần đây, nói lên rõ hơn TVL rằng vốn thực tế đang rời đi.

Một người tham gia lâu dài @OlricOnlyfornft chỉ ra, MegaETH từng có cộng đồng rất mạnh trong giai đoạn đầu, nhưng đội ngũ lâu nay tập trung hơn vào công nghệ và ứng dụng, giao tiếp với cộng đồng không đủ, nhiều dự án nổi bật cuối cùng đã chuyển sang các chuỗi khác, hiện nay không có nhiều ứng dụng có thể được chỉ rõ là trường hợp thành công, chỉ còn lại một số ít vẫn kiên trì xây dựng.

Loại quan điểm này chưa đủ để tự hình thành kết luận, nhưng nó cho thấy sau khi sức nóng thị trường giảm xuống, MegaETH vẫn cần chứng minh chất lượng hệ sinh thái bằng những mẫu ứng dụng rõ ràng hơn.

Lớp lệch pha thứ ba, nằm giữa kỳ vọng ngắn hạn và thực hiện dài hạn

MegaETH đã tiếp nhận kỳ vọng quá cao trong giai đoạn đầu lên sóng: TGE, các dự án blue-chip tham gia, KOLs tham gia phát hành mới, TVL tăng vọt, cùng nhau tạo thành điểm neo định giá ban đầu. Nhưng nhìn lại sau vài tháng, khả năng thực hiện trên chuỗi vẫn chưa theo kịp.

Tháng 2 năm nay, Uniswap đã triển khai cả v2, v3, v4 lên MegaETH, nhưng tính đến thời điểm viết bài, TVL của Uniswap trên MegaETH đã dưới 20 nghìn USD, bốc hơi khoảng 97% trong 7 ngày gần đây. Trong một ngày gần đây, TVL của Aave V3 từng phục hồi hơn 240% trong một ngày, nhưng kéo dài ra 7 ngày, nó vẫn giảm hơn 50%.

Sự ra vào mạnh mẽ của vốn chính xác cho thấy phần TVL này được thúc đẩy bởi vốn arbitrage, chứ không phải nhu cầu thực tế ổn định lắng đọng.

Đáng chú ý là, tình thế của MEGA không phải là trường hợp đơn lẻ. Cùng là public chain mới sao sáng được định giá cao theo đuổi trong đợt này, token MON của Monad cũng giảm liên tục. MON hiện khoảng 0.022 USD, giảm hơn 50% so với đỉnh điểm tháng 11/2025, hiện vốn hóa thị trường khoảng 2.69 tỷ USD.

Mặc dù TVL của Monad gần đây đã phục hồi do dòng vốn vào giao thức cho vay, nhưng phản ứng thị trường bình thường. Điều này cùng hướng đến một đánh giá giống với tình hình của MegaETH, đó là khi thị trường định giá cho loại public chain này, ngày càng không công nhận TVL trên sổ sách, mà nhìn vào sự hỗ trợ giá trị thực tế.

Nói cách khác, đợt điều chỉnh này không chỉ đơn thuần là mất đà ở một điểm của MegaETH, mà giống như thị trường bắt đầu giảm bớt phụ phí cho TVL sổ sách và câu chuyện sao sáng, thay vào đó yêu cầu sự hỗ trợ rõ ràng hơn từ giao dịch, doanh thu và hệ sinh thái tiếp nhận.

Hơn nữa, sự cạnh tranh trong lĩnh vực public chain vẫn đang gia tăng, bao gồm cả các tân binh mới như Robinhood liên tục tham gia, tiếp tục phân tán sự chú ý và vốn của thị trường.

Đối với MEGA, mặc dù mức giảm đã rất lớn, nhưng nếu xuất hiện phục hồi, nhiều khả năng đến từ sự sửa chữa ngắn hạn của tâm lý thị trường, chứ không phải cải thiện thực sự về cơ bản.

Sự Thịnh Vượng Sổ Sách Tan Biến, MEGA Vẫn Đang Chờ Một Điểm Tựa Giá Trị

Đặt mấy chỗ lệch pha này cùng nhau, kết luận dần trở nên rõ ràng.

Khi sự thịnh vượng sổ sách được chống đỡ bởi vốn khuyến khích và arbitrage rút đi, giữa vốn hóa thị trường hiện tại của MEGA và cơ bản trên chuỗi thực tế của nó, thiếu chính là một điểm tựa giá trị vững chắc.

Tâm lý thị trường cũng đã rõ ràng nghiêng về thận trọng. Một quan điểm cho rằng, đây là sự quay trở lại định giá bình thường sau khi dòng vốn khuyến khích rút lui. Khuyến khích điểm tích lũy dừng lại, chênh lệch lãi suất arbitrage vòng lặp biến mất, vốn rời đi là kết quả tất yếu, MegaETH chỉ là đã chồng leverage của cách chơi này cao hơn, do đó mức rút lui đặc biệt mạnh mẽ.

Về mặt cộng đồng, nhiều người dùng tiếp tục nghi ngờ giao tiếp và minh bạch của đội ngũ, chỉ ra rằng Discord đã đóng thảo luận cộng đồng, Telegram chỉ mở cho người dùng nắm giữ lượng lớn token, sự xuất hiện công khai của đội ngũ xa không bằng trước khi lên sóng.

Tuy nhiên, những lời nói này phần lớn là tuyên bố một phía từ người dùng, chưa được xác nhận bởi phía chính thức. Tính đến thời điểm viết bài, đội ngũ MegaETH tạm thời chưa phản hồi công khai về các nghi ngờ liên quan.

Đối với MEGA, dù xem nó như một quá trình vẫn đang quay trở lại với cơ bản, hay đã giảm mạnh đến mức có sự lệch pha rõ ràng giữa định giá và cơ bản, điểm theo dõi tiếp theo đều rơi vào cùng một việc, đó là đội ngũ có thể biến thanh khoản ngắn hạn thành sử dụng thực tế hay không, biến số vốn khổng lồ huy động trước đó thành kết quả hệ sinh thái thực tế.

Trước khi những kết quả thực hiện này xuất hiện, ngoài sự phục hồi ngắn hạn do tâm lý thị trường mang lại, dường như vẫn chưa thấy lý do vững chắc nào khác để định giá đứng vững trở lại.