Tác giả: Đào Chu, Jinse Finance

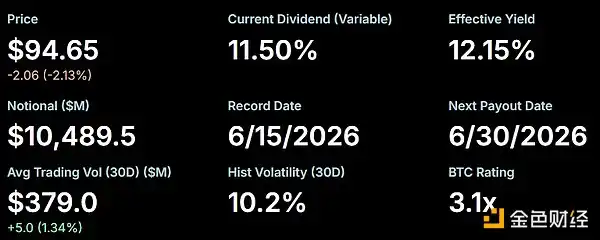

Tóm tắt: Vào ngày 29 tháng 5, STRC đã có lúc giảm xuống 97.11 USD, sau đó phục hồi và đóng cửa ở mức 98.57 USD. Kể từ đó, xu hướng chính của STRC là giảm, tính đến thời điểm phát hành bài viết báo giá là 94.65 USD. Đối với một cổ phiếu ưu đãi được thiết kế với mục tiêu giao dịch xung quanh mệnh giá 100 USD trong dài hạn, mức sụt giảm này thực sự đã thu hút sự chú ý của thị trường.

I. STRC Là Gì?

Theo giới thiệu trên trang web chính thức của Strategy, Stretch (STRC) là cổ phiếu ưu đãi vĩnh viễn của Công ty Strategy, hiện có tỷ lệ cổ tức hàng năm là 11.50%, được chi trả bằng tiền mặt hàng tháng. Tỷ lệ cổ tức của STRC được điều chỉnh hàng tháng, nhằm khuyến khích giá cổ phiếu giao dịch xung quanh mệnh giá 100 USD của nó và giảm biến động giá. STRC được niêm yết trên Nasdaq và có thể giao dịch trên hầu hết các nền tảng môi giới chính thống.

“Ưu đãi” có nghĩa là có quyền ưu tiên cao hơn cổ phiếu phổ thông trong việc chia cổ tức và thanh lý. Với tư cách là cổ phiếu ưu đãi do Strategy phát hành, vị thế của STRC là dưới trái phiếu và trên cổ phiếu phổ thông. Cụ thể, tính “ưu đãi” của cổ phiếu ưu đãi có thể thể hiện ở hai khía cạnh. Đầu tiên là được ưu tiên nhận cổ tức, cổ đông ưu đãi sẽ nhận cổ tức trước cổ đông phổ thông, khi lợi nhuận không đủ, cổ đông ưu đãi cũng sẽ nhận được lợi nhuận đầu tiên. Thứ hai, khi công ty phá sản có thể được ưu tiên bồi thường, so với cổ phiếu phổ thông hoàn toàn không lấy lại được vốn gốc, cổ phiếu ưu đãi có thể lấy lại một phần vốn gốc.

Về bản chất, STRC giống một “sản phẩm dòng tiền có lợi suất cao” hơn là một cổ phiếu tăng trưởng theo đuổi sự gia tăng giá trị vốn. Mục đích cốt lõi của nhiều nhà đầu tư khi mua STRC là để đạt được tỷ suất lợi nhuận trên 11%, chứ không phải quan tâm đến việc giá cổ phiếu có tăng hay không.

II. Tại Sao STRC Gần Đây Lại Thả Neo?

1. Giá BTC Giảm

Tài sản lớn nhất của Strategy chính là Bitcoin, gắn liền cao độ với giá BTC. Cuối tháng 5, thị trường tiền mã hóa tổng thể đã điều chỉnh rõ ràng: Giá BTC đã giảm từ mức cao nhất trong tháng là khoảng 8,2 nghìn USD xuống còn khoảng 6,43 nghìn USD tính đến thời điểm phát hành bài viết, mức giảm lên tới 21,59%.

BTC giảm nhanh từ mức cao đã dẫn đến việc tài sản rủi ro bị bán tháo, các sản phẩm liên quan đến Strategy cũng chịu áp lực đồng bộ.

2. Áp Lực Từ Đối Thủ Cạnh Tranh

Một công ty quản lý tài sản Bitcoin khác, Strive Asset Management (ASST), lại áp dụng một chiến lược khác. Công ty này gần đây đã thông báo rằng chứng khoán ưu đãi vĩnh viễn SATA của họ sẽ chi trả cổ tức hàng ngày. Trong hai tuần qua, giá của SATA luôn ổn định xung quanh giá trị mệnh giá 100 USD, ngay cả trong điều kiện giá Bitcoin giảm, tỷ suất cổ tức của nó vẫn duy trì ở mức khoảng 13%.

Trong ba tháng qua, giá cổ phiếu của Strive đã tăng khoảng 110%, trong khi MSTR chỉ tăng 12%, và Bitcoin chỉ tăng 8%. Sự phân hóa này cho thấy, các nhà đầu tư có thể ưa chuộng hơn bảng cân đối kế toán vững chắc và cấu trúc cổ phiếu ưu đãi có lợi suất cao hơn của Strive.

Chú thích: Strive ban đầu là một công ty quản lý tài sản, được thành lập vào năm 2022, có trụ sở chính tại Dallas, Texas, Hoa Kỳ. Ban đầu chủ yếu phát hành quỹ ETF, và nổi tiếng với triết lý “tối đa hóa giá trị cổ đông (shareholder value maximization)”. Bắt đầu từ năm 2025, Strive đã có sự chuyển đổi lớn. Bắt đầu mô phỏng mô hình của Strategy – trở thành công ty dự trữ Bitcoin, phát hành cổ phiếu ưu đãi.

Có lẽ được truyền cảm hứng từ việc chi trả cổ tức hàng ngày của Strive, theo thông báo, Strategy đề xuất điều chỉnh tần suất chi trả cổ tức của STRC từ mỗi tháng một lần thành mỗi nửa tháng một lần. Nếu đề xuất này được thông qua và áp dụng, dự kiến sẽ rút ngắn thời gian trễ tái đầu tư, tăng cường tính thanh khoản và hiệu quả thị trường, đồng thời nâng cao tính ổn định giá.

Đề xuất này cần được cổ đông hai loại MSTR và STRC cùng nhau biểu quyết, và chỉ có thể được thông qua khi cả hai loại cổ đông đều bỏ phiếu tán thành. Theo dòng thời gian đề xuất, việc bỏ phiếu đã bắt đầu từ ngày 28 tháng 4 và sẽ kết thúc vào ngày họp ngày 8 tháng 6. Nếu đề xuất được phê duyệt, ngày đăng ký cổ phiếu đầu tiên theo nhịp độ mới là ngày 30 tháng 6, và ngày chi trả cổ tức đầu tiên là ngày 15 tháng 7. Cổ đông đủ điều kiện bỏ phiếu phải nắm giữ cổ phiếu trước ngày 17 tháng 4.

3. Bán Tháo Kỹ Thuật

Strategy hy vọng STRC duy trì lâu dài ở mức khoảng 100 USD. Khi giá STRC giảm xuống dưới 100 USD, nhiều quỹ định lượng sẽ cho rằng thị trường đang nghi ngờ cơ chế định giá của sản phẩm này. Khi đó có thể xảy ra các vấn đề như giảm vị thế thụ động, cắt lỗ kỹ thuật, vốn chênh lệch giá rời khỏi thị trường, dẫn đến việc mức giảm còn mở rộng thêm.

III. STRC Có Tồn Tại Rủi Ro Vỡ Nợ Không?

Hiện tại vẫn chưa có rủi ro vỡ nợ rõ ràng.

Đầu tiên, trước đây, các nhà đầu tư đã từng quan tâm liệu cuối cùng Strategy có bán Bitcoin để trả nợ hoặc chi trả cổ tức hay không, hay sẽ tiếp tục sử dụng nguồn vốn huy động từ việc phát hành chứng khoán để mở rộng lượng Bitcoin nắm giữ của mình. Saylor đã đăng bài trên X để phản hồi: “Công việc đang tiến triển suôn sẻ”.

Vào ngày 1 tháng 6, người sáng lập Strategy, Michael Saylor xác nhận, tỷ lệ cổ tức của cổ phiếu ưu đãi vĩnh viễn STRC sẽ duy trì ở mức 11.50% trong tháng 6 năm 2026. Cổ tức STRC không bị cắt giảm, tạm ngừng hoặc vỡ nợ, mọi thứ vẫn bình thường.

Thứ hai, Strategy vẫn sở hữu kho dự trữ Bitcoin khổng lồ. Strategy với 843,706 BTC dự trữ đứng đầu danh sách các doanh nghiệp có kho bạc BTC, số lượng BTC sở hữu chiếm 4.01% tổng số 21 triệu. Trong điều kiện BTC không sụp đổ dài hạn và kênh huy động vốn của công ty chưa đóng cửa, áp lực dòng tiền của STRC vẫn có thể kiểm soát.

IV. Giới Chuyên Môn Nghĩ Sao?

-

Forbes chỉ ra: STRC được niêm yết vào tháng 7 năm 2025, là đợt IPO lớn nhất tại Hoa Kỳ trong năm đó, số tiền huy động lên tới 25,21 tỷ USD, chi phí cổ tức hàng tháng khoảng 80 đến 90 triệu USD. Bằng cách công khai và có chủ đích bán một lượng nhỏ Bitcoin để thực hiện các nghĩa vụ này, Strategy đã cho các cơ quan xếp hạng tín nhiệm thấy rằng, công ty coi người nắm giữ cổ phiếu ưu đãi là chủ nợ ưu tiên. Uy tín này làm cho STRC trở nên hấp dẫn hơn. Nhu cầu đối với STRC tăng lên có nghĩa là huy động được nhiều vốn hơn, từ đó dẫn đến việc mua nhiều Bitcoin hơn.

-

Nhà phân tích Mark Palmer của Benchmark chỉ ra: “Hiện tại, các nhà đầu tư nên coi lượng Bitcoin nắm giữ của Strategy như một phương án dự phòng đáng tin cậy cho việc tài trợ cổ tức cổ phiếu ưu đãi.”

-

Người ủng hộ vàng nổi tiếng, kẻ ghét tiền mã hóa Peter Schiff đã đăng bài trên X cho biết: “Hầu hết các nhà đầu tư STRC cuối cùng có thể mất phần lớn tiền của họ, bởi vì một khi Michael Saylor buộc phải hủy việc chi trả cổ tức, giá STRC cuối cùng sẽ sụp đổ. Khi đó, một loạt vụ kiện rất có thể sẽ làm trầm trọng thêm các vấn đề mà Strategy (MSTR) đang phải đối mặt. Những nhà đầu tư bị tổn thất do tuyên truyền gây hiểu lầm, dự kiến sẽ thông qua con đường pháp lý để tìm kiếm bồi thường, nhằm lấy lại khoản đầu tư đã mất.”

-

The Motley Fool cho rằng: Trước hết cần chú ý đến vấn đề lạm phát của STRC. Lạm phát sẽ gây ra đòn kép: nó vừa làm xói mòn giá trị thực tế của cổ phiếu 100 USD của bạn, vừa làm giảm giá trị cổ tức bạn nhận được. Do đó, bạn nắm giữ cổ phiếu này càng lâu, vấn đề do lạm phát mang lại càng nghiêm trọng. Thứ hai là Strategy có thể dễ dàng cắt giảm hoặc trì hoãn chi trả cổ tức mà không xảy ra vỡ nợ nợ truyền thống. Vì vậy, nếu giá giảm xuống dưới mệnh giá, việc phát hành cổ phiếu mới sẽ ngừng lại, khi đó bạn sẽ nắm giữ một tài sản có lợi suất thấp hơn so với quảng cáo ban đầu, và vốn gốc có thể không thu hồi được trong ngắn hạn hoặc thậm chí mãi mãi.

Tổng Kết

STRC gần đây giảm từ khoảng 100 USD xuống 94.65 USD, các yếu tố ảnh hưởng chính bao gồm giá Bitcoin giảm, ảnh hưởng của sản phẩm cạnh tranh, bán tháo kỹ thuật, v.v. Hiện tại, STRC vẫn chưa tồn tại rủi ro vỡ nợ, công ty vẫn đang chi trả cổ tức ở mức 11.5% và tiếp tục coi nó như một công cụ huy động vốn cốt lõi.