Tác giả: Yaroslav Writtle

Biên dịch: Deep Tide TechFlow

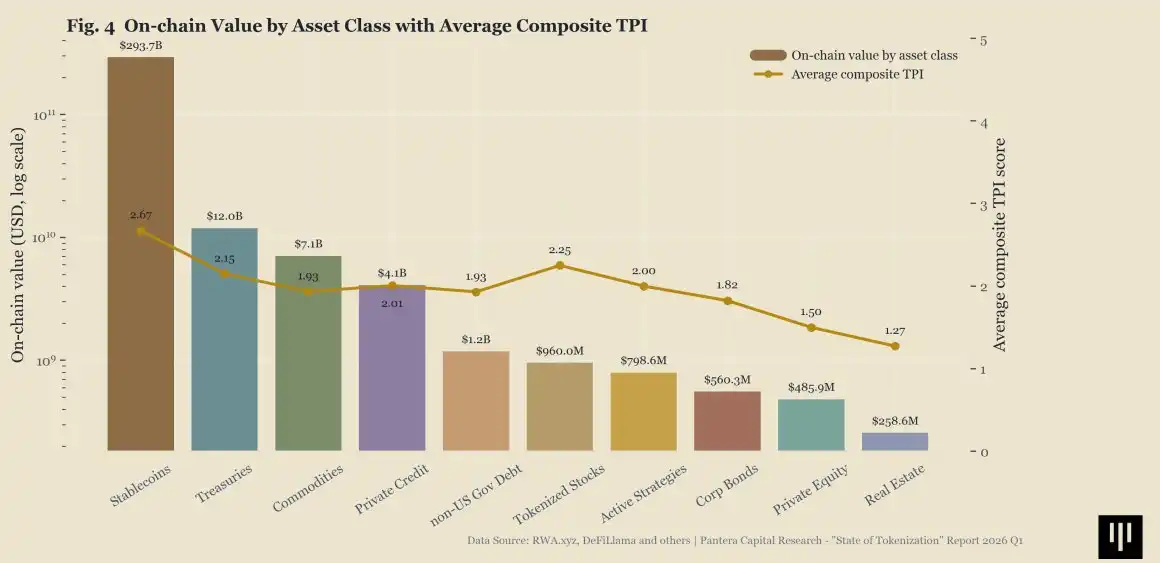

Dẫn nhập Deep Tide: Phân khúc RWA đã được nói đến từ lâu, nhưng 77.6% tài sản token hóa vẫn chỉ là 'bao bì trên chuỗi' – token trên chuỗi, còn phát hành, mua lại, lưu ký đều nằm ngoài chuỗi. Đáng chú ý thực sự là 11.1% tài sản 'lai' – chúng đang bắt đầu chuyển một phần vòng đời lên chuỗi. Điều này giải thích tại sao stablecoin lại có cảm giác vượt trội hơn các RWA khác: Chúng là những nguyên thủy tài chính thực sự trên chuỗi, chứ không phải là vỏ bọc kỹ thuật số cho quy trình truyền thống.

Quy mô thị trường tăng trưởng nhanh hơn độ trưởng thành thị trường

Cách hiệu quả để hiểu thị trường này không phải là xem nó đã được token hóa hay chưa.

Mà là xem:

- Loại bao bì

- Loại lai

- Loại gốc

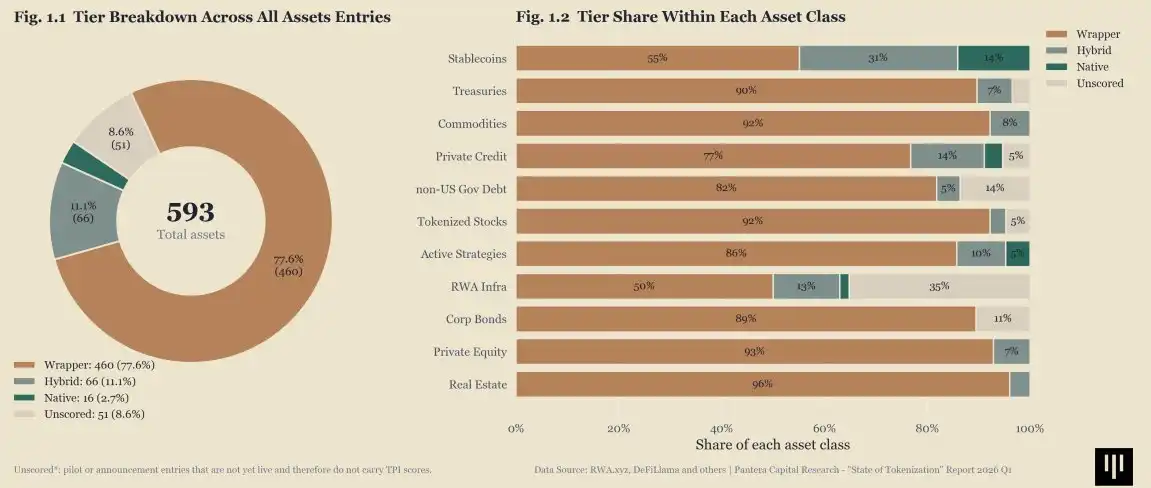

Một cuộc khảo sát thị trường năm 2026 bao gồm 593 loại tài sản token hóa cho thấy 460 tài sản hoặc 77.6% vẫn được phân loại là loại bao bì. Chỉ 66 tài sản hoặc 11.1% thuộc loại lai, và chỉ có 16 tài sản hoặc 2.7% đạt trạng thái gốc.

Đây mới là hình thái thực sự của thị trường.

Loại bao bì vẫn là hình thức mặc định

Phần lớn tài sản token hóa cải thiện khâu phân phối, chứ không phải cơ sở hạ tầng.

Token tồn tại trên chuỗi.

Nhưng phần lớn vòng đời của nó thì không.

Phát hành, mua lại, lưu ký, quyền chuyển nhượng, định giá và điều kiện đầu tư vẫn phụ thuộc nặng nề vào hệ thống ngoài chuỗi.

Vì vậy, sự tăng trưởng bề ngoài có thể là thật, nhưng tính tự chủ trên chuỗi vẫn rất thấp.

Loại lai mới là nơi sự chuyển đổi thực sự bắt đầu

Loại lai là phần đáng chú ý của thị trường.

Đây là nơi một số khâu trong vòng đời bắt đầu được chuyển lên chuỗi:

- Logic chuyển tiền

- Quy trình thanh toán

- Tích lũy lợi suất

- Một phần kiểm soát tuân thủ hoặc truy cập

Không phải hoàn toàn là gốc.

Nhưng cũng không còn chỉ là bao bì nữa.

Danh mục trung gian này vẫn còn nhỏ, đó là lý do tại sao thị trường có cảm giác tiến triển nhanh hơn thực tế.

Loại gốc hiếm vì có lý do

Tài sản gốc hiếm vì ngưỡng rất cao.

Để đạt đến cấp độ đó, không chỉ đơn giản là token phải trên chuỗi.

Mô hình vận hành cũng phải trên chuỗi.

Điều này bao gồm:

- Phát hành và mua lại

- Thực thi chuyển tiền

- Giả định lưu ký

- Khả năng kết hợp với các hệ thống khác

Ngày nay, chỉ có một số ít tài sản thực sự đạt tiêu chuẩn này.

Stablecoin vẫn có vẻ dẫn đầu các tài sản khác

Điều này cũng giúp giải thích tại sao stablecoin về mặt cấu trúc vẫn cảm thấy dẫn đầu hầu hết các RWA.

Chúng gần với các nguyên thủy tài chính thực sự trên chuỗi hơn.

Nhiều tài sản token hóa khác vẫn giống như bao bì kỹ thuật số cho quy trình truyền thống, hơn là tài sản thực sự vận hành trong hệ thống tài chính trên chuỗi.

Điều gì quan trọng tiếp theo

Thị trường không cần thêm bằng chứng rằng tài sản có thể lên chuỗi.

Câu hỏi hữu ích hơn bây giờ là: những phần nào trong vòng đời thực sự đã di chuyển theo.

Đây mới là nơi sự phân hóa tiếp theo diễn ra.

Không phải giữa token hóa và không token hóa.

Mà là giữa các tài sản vẫn chỉ phân phối trên chuỗi và các tài sản bắt đầu vận hành trên chuỗi.