Tác giả gốc: CryptoVizArt, Frederik Theissen, Glassnode

Biên dịch: Luffy, Foresight News

Giá Bitcoin đã liên tục nằm dưới giá trị trung bình thực sự của thị trường và mức chi phí cơ sở của những người nắm giữ ngắn hạn trong năm tháng, rơi vào vùng định giá thấp sâu.

Hiện tại, tỷ lệ thực hiện lỗ từ những người nắm giữ dài hạn trong tổng lỗ đã thực hiện trên chuỗi đã tăng lên 43%, với mức lỗ đã thực hiện cao nhất trong ngày đạt 280 triệu USD, mức cao nhất kể từ tháng 12/2022. Dòng tiền ra từ ETF spot đã chậm lại nhưng vẫn duy trì trạng thái ròng ra hàng tháng; khối lượng giao dịch ETF trung bình hàng ngày duy trì trong khoảng 650 triệu đến 950 triệu USD, giảm khoảng 80% so với đỉnh của tháng 10/2025, cho thấy nhu cầu mua từ các tổ chức chưa ổn định.

Cấu trúc vị thế phái sinh đã chuyển sang thận trọng thiên tăng, tỷ lệ quyền chọn bán/mua giảm xuống mức thấp nhất trong năm 2026; tuy nhiên, bề mặt biến động (volatility surface) của quyền chọn vẫn duy trì mức phòng thủ cao, với giá spot thấp hơn đáng kể so với mức giá tối đa gây đau đớn (max pain). Thị trường đã bước vào giai đoạn cuối của quá trình xây đáy, và áp lực bán từ những người nắm giữ dài hạn tiếp tục thu hẹp, là điều kiện tiên quyết quan trọng cho sự phục hồi và đảo chiều của thị trường.

Góc nhìn vĩ mô

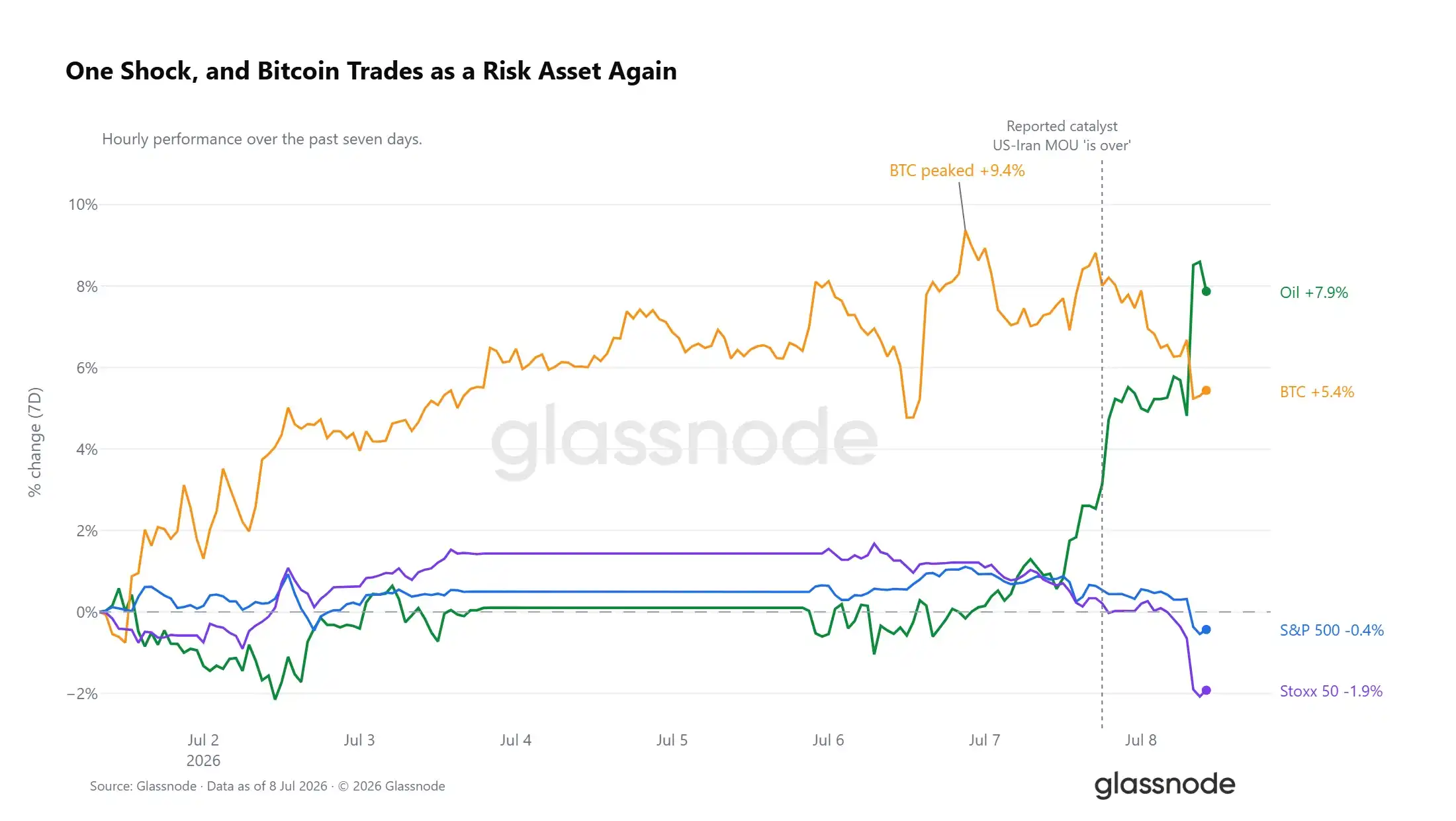

Dầu thô tăng mạnh, tài sản rủi ro chịu áp lực chung

Trong 7 phiên giao dịch qua, giá dầu WTI đã tăng tích lũy 7.9%, phần lớn mức tăng tập trung vào thời gian gần đây, khi thị trường có thông tin về việc thỏa thuận ghi nhớ giữa Mỹ và Iran đã hết hạn, cú sốc này đã ảnh hưởng đến tất cả các thị trường tài sản. Bitcoin trong tuần này từng tăng tới 9.4%, hiện đã giảm về mức tăng 5% trong tuần; chỉ số S&P 500 và Stoxx Europe đều chuyển sang giảm, với thị trường châu Âu dẫn đầu giảm trong các tài sản rủi ro toàn cầu. Ở giai đoạn hiện tại, biến động của Bitcoin đồng bộ cao với các tài sản rủi ro.

Môi trường thanh khoản: Mâu thuẫn tăng/giảm gia tăng

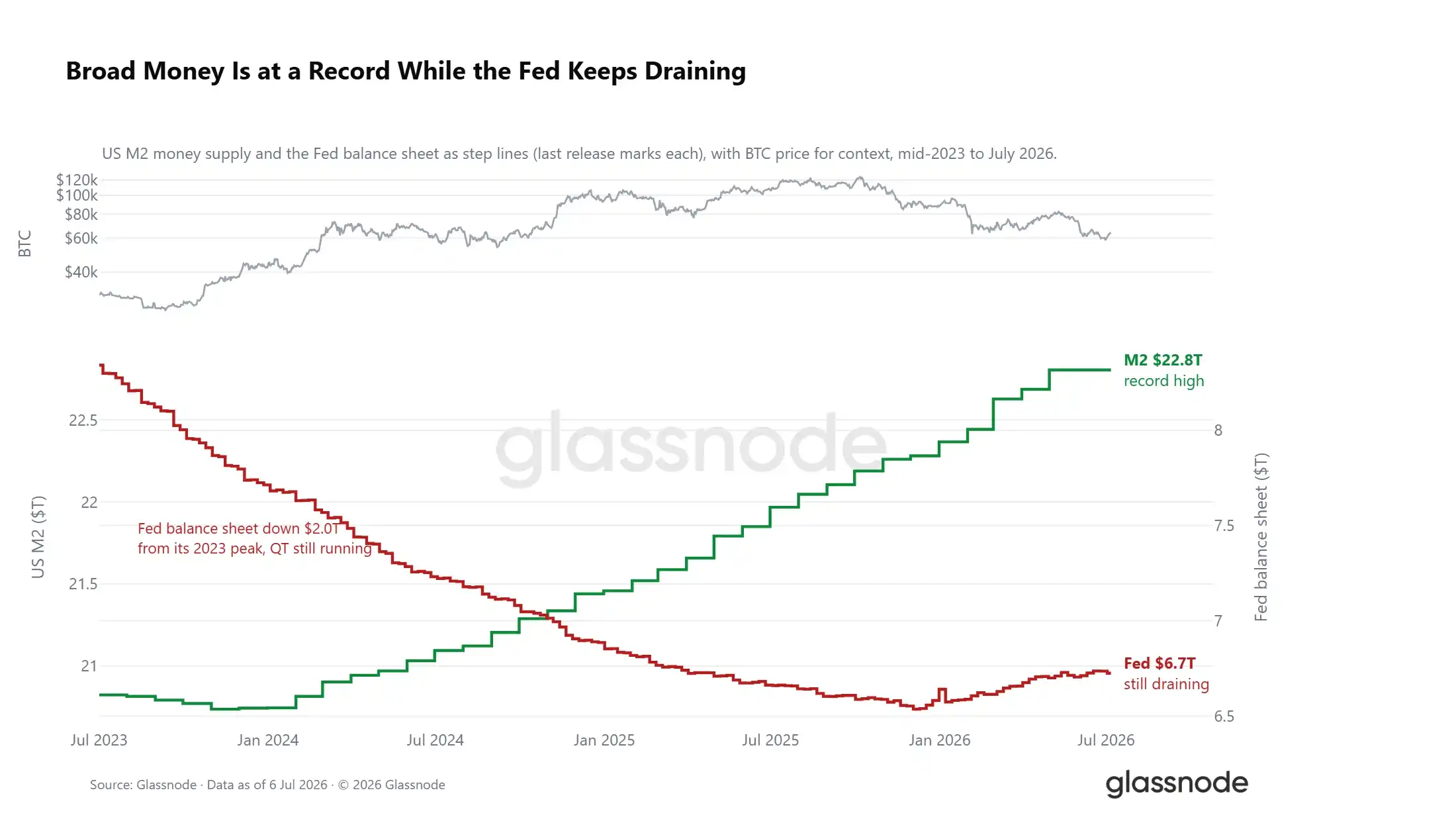

Dưới tác động bên ngoài từ dầu thô, môi trường thanh khoản thị trường thể hiện một bức tranh chia rẽ. Tổng cung tiền rộng M2 của Mỹ đã tăng lên mức kỷ lục mới 22.8 nghìn tỷ USD, lịch sử cho thấy chu kỳ mở rộng cung tiền rộng thường thúc đẩy tâm lý ưa thích rủi ro của thị trường; tuy nhiên, bảng cân đối kế toán của Cục Dự trữ Liên bang (Fed) tiếp tục thu hẹp, với quy mô hiện tại đã giảm 2 nghìn tỷ USD so với đỉnh năm 2023. Hai tín hiệu thanh khoản này tạo thành sự đối kháng mạnh mẽ: tổng cung tiền rộng tiếp tục tăng, đồng thời quá trình thu hẹp bảng cân đối kế toán (QT) chưa dừng lại, lãi suất thực vẫn duy trì ở khoảng 1%, chi phí cơ hội nắm giữ tài sản số không sinh lời vẫn cao. Cửa sổ thuận lợi ở cấp độ vĩ mô chưa hoàn toàn đóng lại, nhưng cũng chưa tạo thành sự hỗ trợ nới lỏng rõ ràng.

Dữ liệu on-chain

Vùng định giá thấp sâu kéo dài năm tháng

Trong tuần qua, Bitcoin đã phục hồi từ 58,300 USD lên 64,400 USD, xu hướng ngắn hạn có sự cải thiện, nhưng giá vẫn thấp hơn nhiều so với mức trung bình thực sự của thị trường là 76,600 USD và đường chi phí của những người nắm giữ ngắn hạn là 72,200 USD. Chỉ khi giá vượt lên và giữ vững trên hai mức giá then chốt nói trên, thị trường mới có thể thoát khỏi vùng định giá thấp sâu, nếu không, diễn biến thị trường vẫn dễ bị ảnh hưởng bởi các yếu tố tiêu cực bên ngoài.

Thời gian kéo dài của đợt định giá thấp này đáng được chú ý. Từ đầu tháng 2/2026 đến nay, giá Bitcoin tiếp tục giao dịch dưới đường chi phí của nhà đầu tư tích cực và đường cân bằng lỗ/lãi của những người mới tham gia gần đây, thời gian gần năm tháng, thuộc chu kỳ định giá thấp sâu có thời gian kéo dài tương đối lâu trong lịch sử Bitcoin.

Việc hoàn thành việc chuyển đổi lượng token trong một khoảng thời gian dài bị định giá thấp, nguồn vốn mới liên tục được bố trí dưới mức chi phí của người mua trước đó và toàn bộ chi phí nắm giữ tích cực trên thị trường, vốn luôn là nền tảng cho sự hình thành đáy chu kỳ lớn, có sức hấp dẫn đầu tư dài hạn đối với các nhà đầu tư theo trường phái giá trị. Các chỉ số đều cho thấy quá trình xây đáy đang bước vào giai đoạn nửa sau, nhưng không thể loại trừ hoàn toàn khả năng thị trường kiểm tra lại mức 53,000 USD.

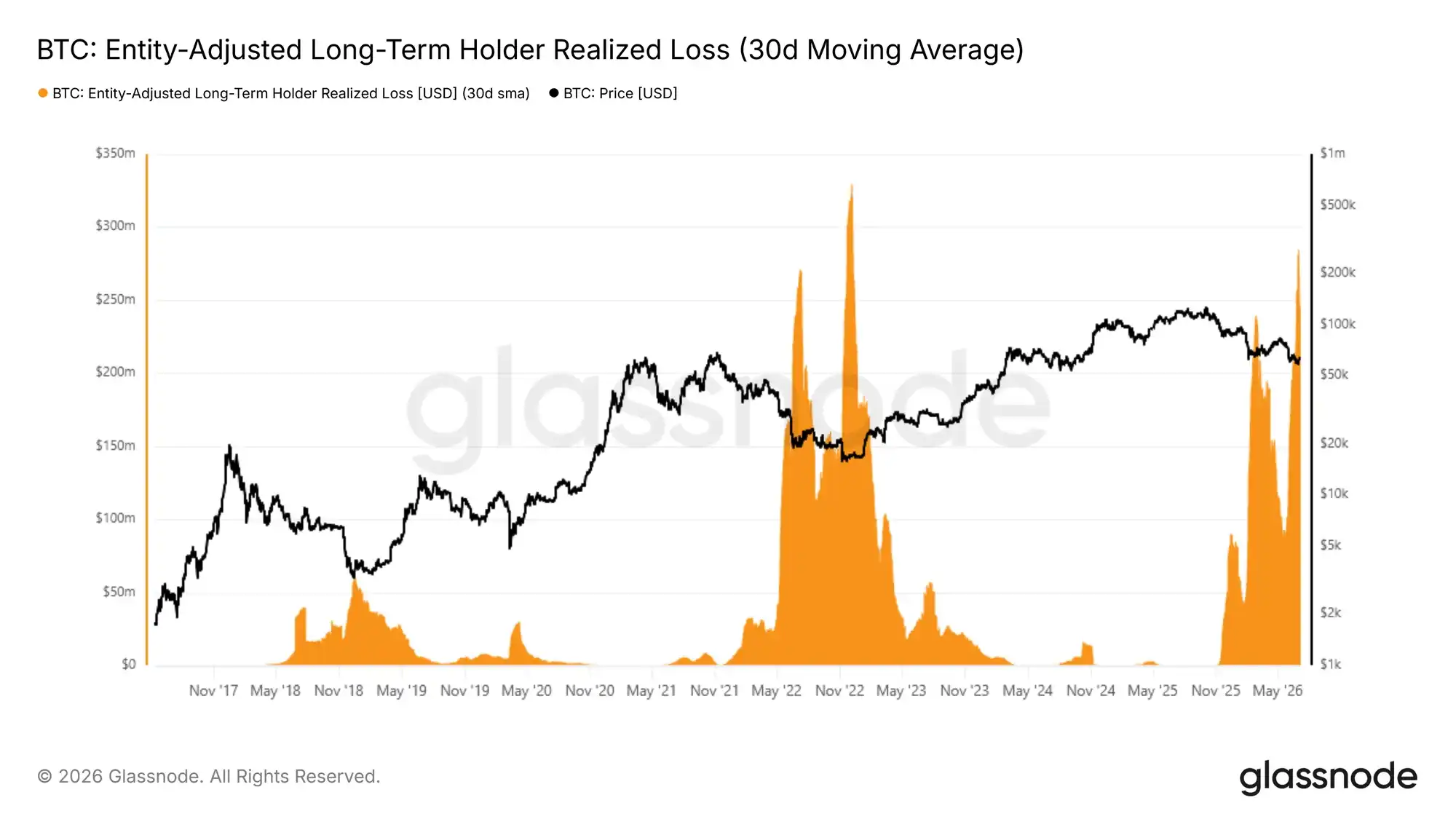

Những người nắm giữ dài hạn ở vị thế cao cắt lỗ tập trung

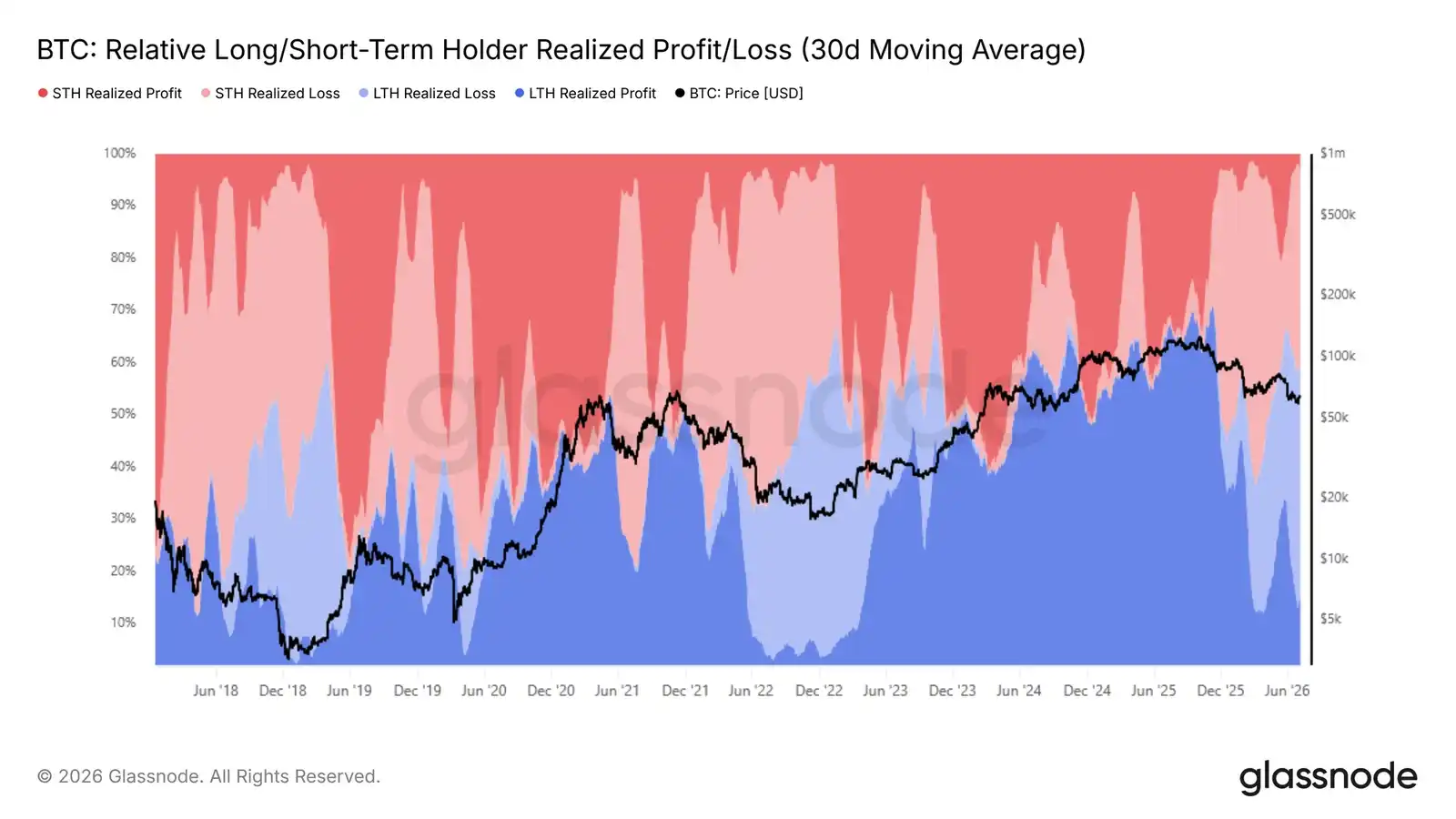

Thị trường đang xây dựng đáy chu kỳ, vấn đề cốt lõi hiện tại là tìm ra nguồn gốc chính của áp lực bán giảm. Chỉ số tương đối thực hiện lỗ/lãi của người nắm giữ dài hạn/ngắn hạn thống kê tỷ lệ phân bổ lỗ/lãi đã thực hiện trên toàn thị trường giữa hai nhóm nắm giữ dài hạn và ngắn hạn, phản ánh trực tiếp tỷ lệ quy mô thực hiện lỗ/lãi của hai loại token.

Khi giá vượt xuống dưới mức trung bình thực sự của thị trường, tỷ lệ trung bình động 30 ngày của số tiền lỗ đã thực hiện bởi những người nắm giữ dài hạn đã tăng từ 15% vào đầu tháng 2/2026 lên mức hiện tại là 43%. Áp lực bán cắt lỗ do thua lỗ trên sổ sách từ nhóm này đã trở thành lực lượng giảm giá chính đè nén giá.

Những nhà đầu tư này hầu hết đã tham gia vào thị trường ở vùng cao của chu kỳ, sau nhiều tháng điều chỉnh sâu, niềm tin nắm giữ dần cạn kiệt và họ lựa chọn rời khỏi thị trường tập trung. Cấu trúc token này trực tiếp giải thích tại sao mỗi đợt phục hồi của thị trường đều phải đối mặt với áp lực bán tập trung từ những người bị mắc kẹt sâu, khiến giá khó có thể đứng vững trên đỉnh của vùng hiện tại.

Tín hiệu suy giảm áp lực bán cắt lỗ chưa xuất hiện

Việc thực hiện lỗ từ những người nắm giữ dài hạn đã trở thành áp lực giảm chính của thị trường, bước quan sát then chốt tiếp theo là liệu áp lực bán này có bắt đầu suy yếu hay chưa.

Chỉ số lỗ đã thực hiện của người nắm giữ dài hạn đã điều chỉnh theo thực thể (đường trung bình động làm mượt 30 ngày) thống kê số tiền lỗ phát sinh khi người dùng nắm giữ hơn 155 ngày bán ra, loại bỏ các giao dịch chuyển nội bộ địa chỉ, phản ánh chính xác hành vi cắt lỗ rời thị trường thực sự. Chỉ số này gần đây đã làm mới đỉnh trong ngày, với quy mô thực hiện lỗ trong ngày khoảng 280 triệu USD, mức cao nhất kể từ tháng 12/2022, và cũng là làn sóng cắt lỗ lớn thứ hai từ những người nắm giữ dài hạn trong đợt thị trường gấu này.

Điểm khác biệt then chốt là, sau đỉnh cắt lỗ đầu tiên, áp lực bán đã giảm tạm thời, trong khi làn sóng bán tháo lần này cho đến nay chưa thấy quy mô thu hẹp. Chỉ khi chỉ số này giảm xuống rõ rệt, thị trường mới có điều kiện cơ bản để chuyển sang xu hướng thị trường tăng. Trong vài tuần đến vài tháng tới, diễn biến của chỉ số này sẽ là tín hiệu cốt lõi để đánh giá liệu thị trường có thực sự hoàn thành việc thanh lọc áp lực bán hay không.

Thị trường off-chain

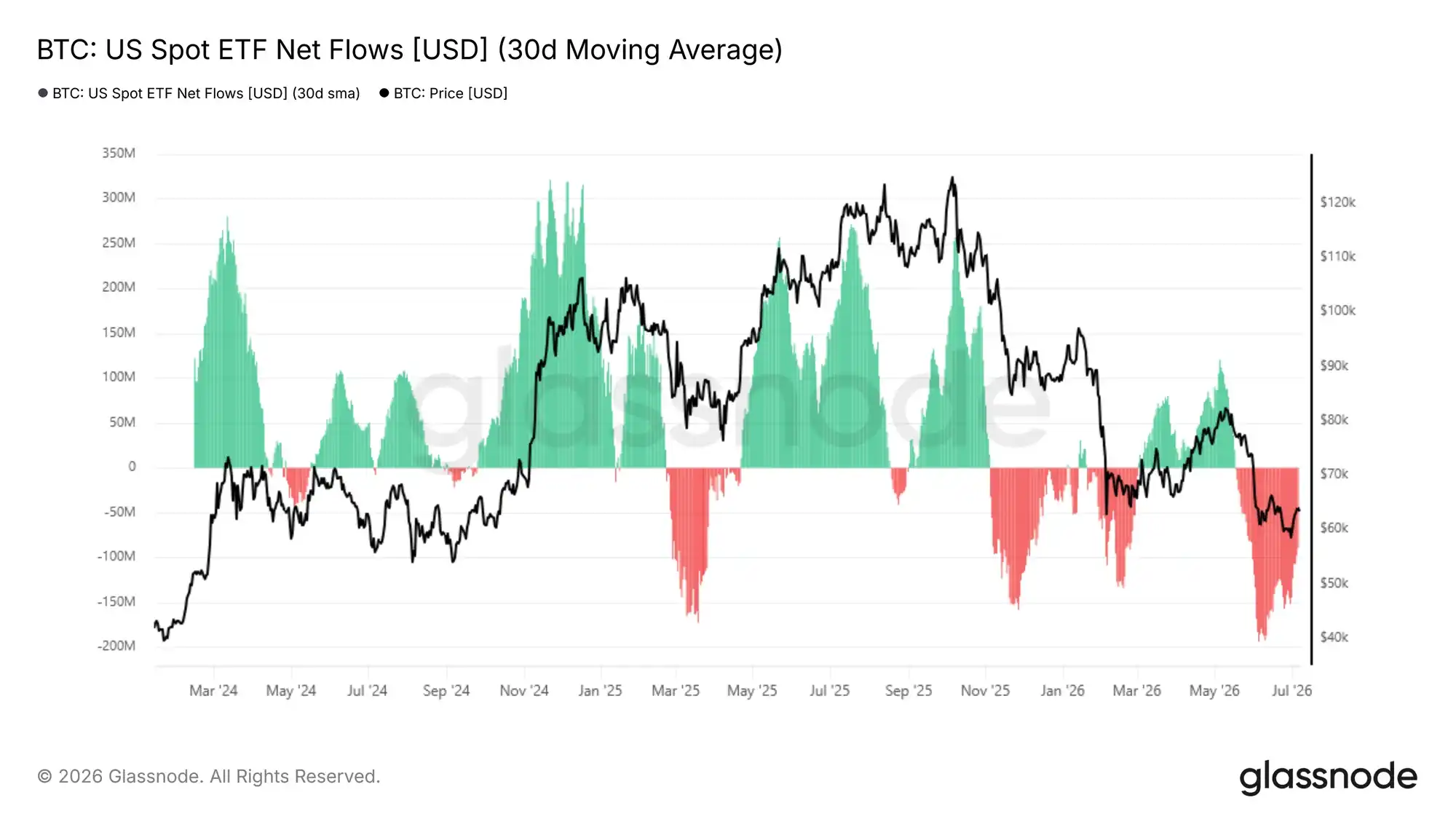

Dòng chảy ra ETF chậm lại, nhưng xu hướng ra chưa đảo ngược

Chuyển từ thị trường on-chain sang off-chain, dòng tiền của ETF spot có thể phản ánh trực tiếp hành vi của dòng vốn tổ chức. Đường trung bình động 30 ngày của dòng tiền ròng ETF phản ánh tình hình dòng vốn ròng hàng ngày chảy vào hoặc ra khỏi ETF Bitcoin spot tại Mỹ, loại bỏ biến động trong ngày, từ đó tiết lộ xu hướng tiềm ẩn của vị thế tổ chức.

Từ giữa tháng 5/2026, chỉ số này chuyển sang vùng ròng ra hàng tháng, đỉnh dòng ra trong ngày vào đầu tháng 6 đạt 193 triệu USD, hiện đã giảm xuống mức ròng ra 88.9 triệu USD/ngày. Việc quy mô dòng chảy ra chậm lại là một tín hiệu tích cực yếu, nhưng dòng vốn hàng tháng của thị trường vẫn tiếp tục mất máu, nhu cầu mua từ các tổ chức chưa ổn định. Chỉ khi dòng tiền tiếp tục thu hẹp đến vùng cân bằng, mới có cơ sở để dự đoán thị trường ngắn hạn sẽ có đợt tăng mở rộng.

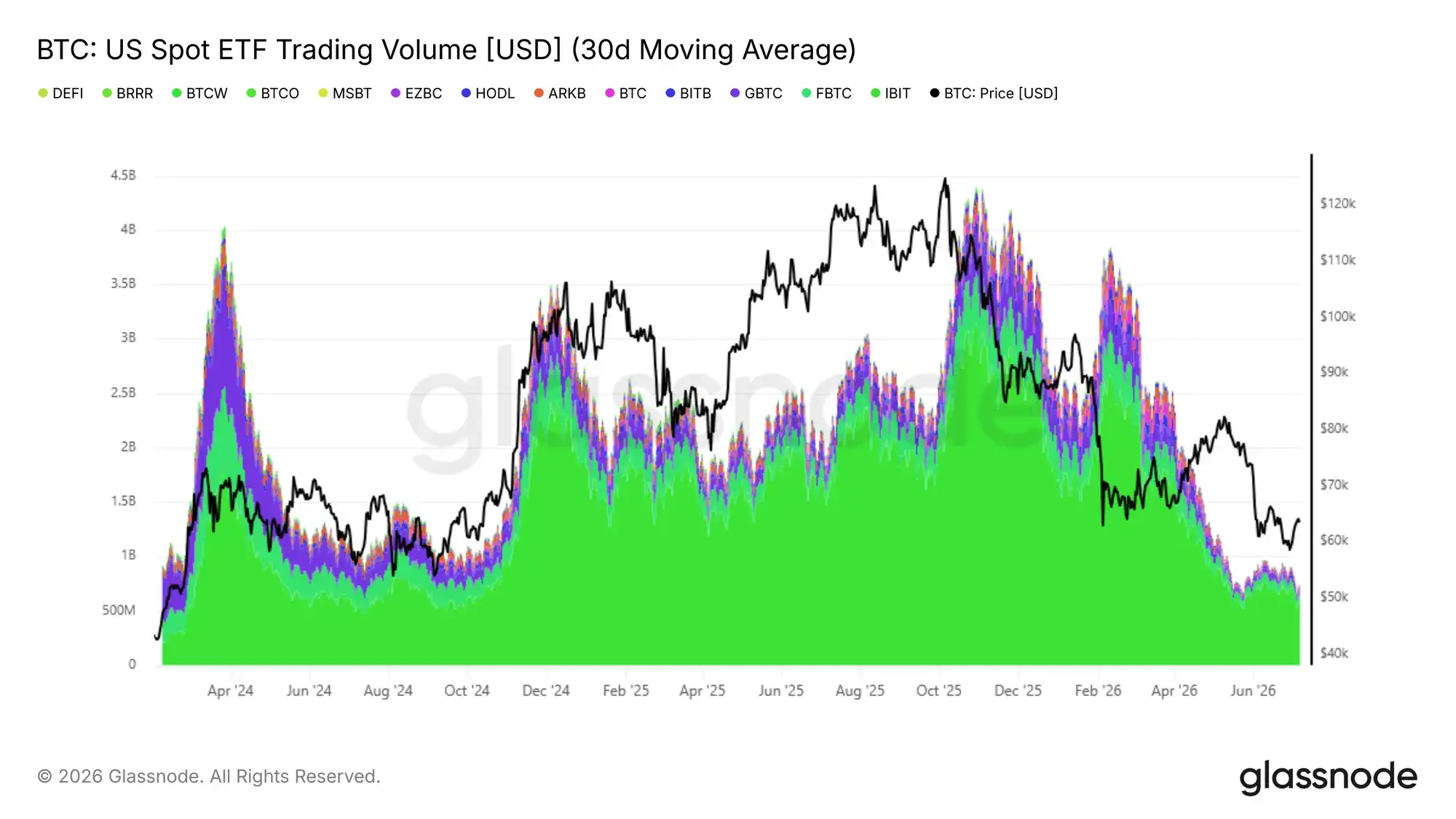

Khối lượng giao dịch tổ chức vẫn trầm lắng

Ngoài dữ liệu dòng tiền ròng, khối lượng giao dịch ETF spot tại Mỹ có thể hỗ trợ đánh giá mức độ phục hồi niềm tin của các tổ chức. Đường trung bình động 30 ngày của khối lượng giao dịch ETF trung bình hàng ngày hiện dao động trong khoảng 650 triệu đến 950 triệu USD, mức này tương đương với tình hình trong quý IV/2024, nhưng đồng thời thấp hơn khoảng 80% so với mức đỉnh trung bình hàng ngày 4.4 tỷ USD được thiết lập vào tháng 10/2025.

Quy mô giao dịch hiện tại chỉ đại diện cho mức độ tham gia cơ bản của các tổ chức, so với đỉnh của thị trường tăng vẫn cực kỳ trầm lắng, cho thấy niềm tin tăng dài hạn của các nhà đầu tư ETF chưa thực sự quay trở lại. Chỉ khi khối lượng giao dịch trung bình hàng ngày tăng mạnh liên tục, đồng thời quy mô dòng tiền ròng ra tiếp tục thu hẹp, hai tín hiệu này xuất hiện đồng thời, mới có thể xác nhận nhu cầu từ các tổ chức đang ấm lên. Trước khi cả hai chỉ số cùng cải thiện, dữ liệu off-chain và các chỉ số on-chain củng cố lẫn nhau, cho thấy thị trường tổng thể vẫn đang trong cấu trúc chủ đạo của thị trường gấu.

Thị trường phái sinh

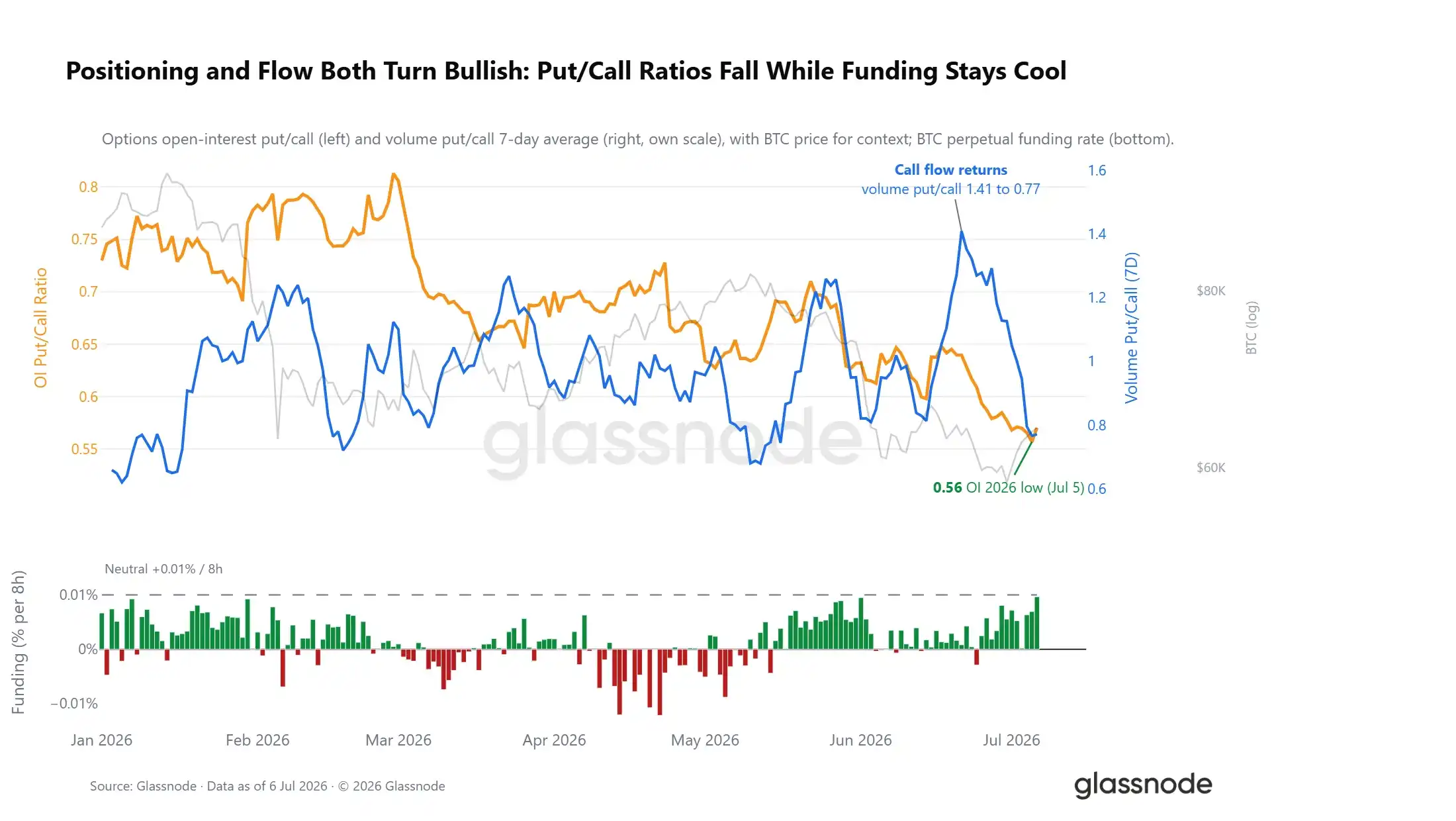

Đóng vị thế bán, vị thế chuyển sang thận trọng thiên tăng

Dưới diễn biến thị trường suy yếu về tâm lý rủi ro, cấu trúc vị thế phái sinh đã có sự thay đổi ngược chiều. Tỷ lệ chưa thanh toán quyền chọn bán/mua đã giảm xuống 0.56, mức thấp nhất trong năm 2026, hiện thị trường có hai quyền chọn mua tương ứng với một quyền chọn bán. Dòng giao dịch quyền chọn cũng xác nhận xu hướng này: hai tuần trước, khi Bitcoin lần thứ hai kiểm tra lại vùng đáy, thị trường đã mua điên cuồng quyền chọn bán để phòng ngừa rủi ro, tỷ lệ giao dịch bán/mua tăng vọt; khi các lệnh mua liên tục quay trở lại, tỷ lệ này đã giảm nhanh, ngay cả khi giá spot chỉ phục hồi một phần mức giảm.

Tỷ lệ tài trợ (funding rate) của hợp đồng vĩnh viễn cũng xác nhận sự chuyển đổi vị thế. Tỷ lệ tài trợ trung bình của hợp đồng vĩnh viễn trong thời gian dài thấp hơn đường cân bằng mua/bán 0.01%, chưa đạt đến mức của một thị trường tăng quá đông. Thị trường phái sinh đã hoàn thành việc thanh lọc rủi ro bán, và dưới tác động của các yếu tố tiêu cực bên ngoài, tổng thể đã chuyển sang thận trọng tăng giá, hoàn toàn trái ngược với cấu trúc vị thế bán quá đông trước đợt giảm mạnh trước đó.

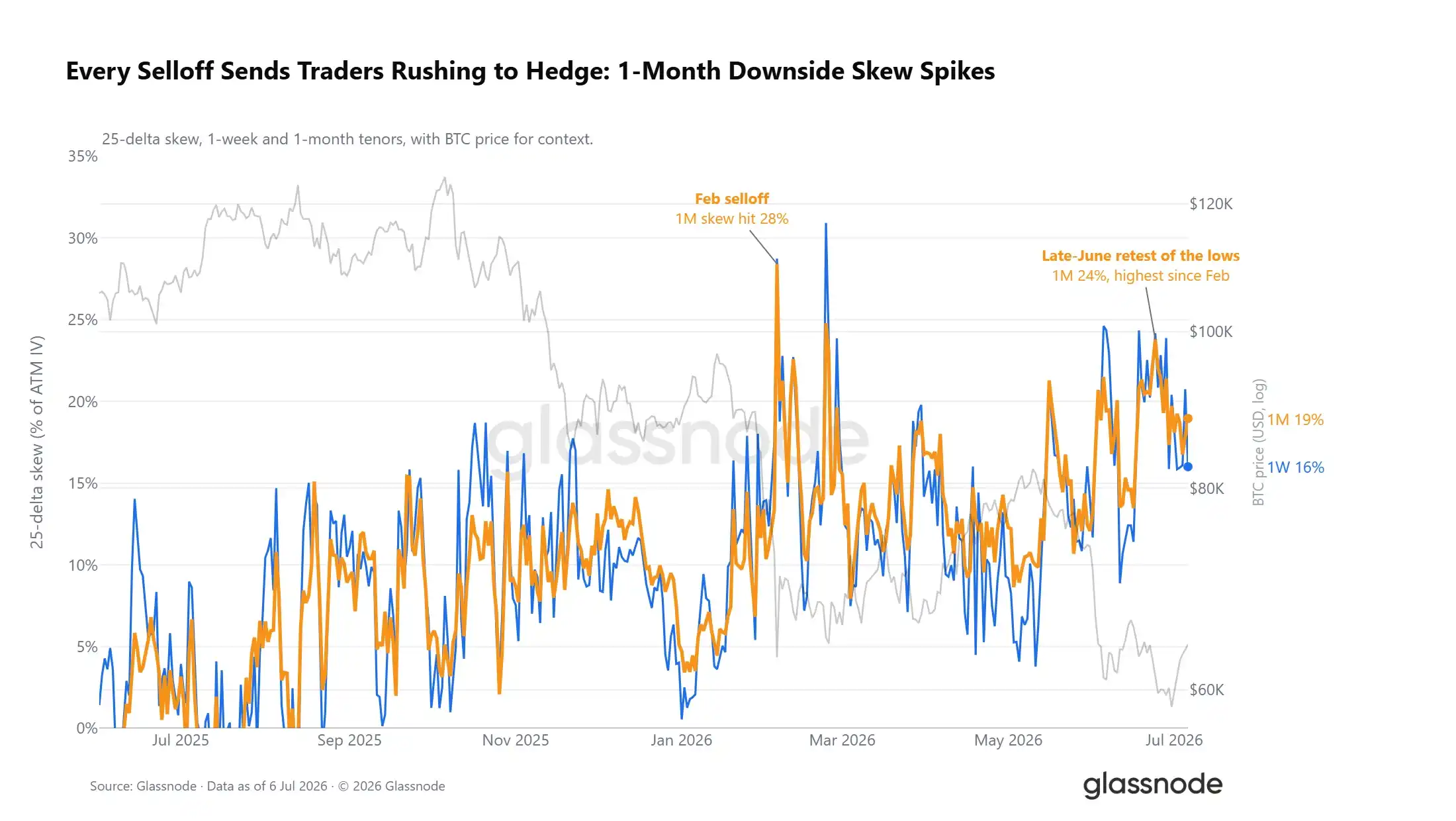

Bề mặt quyền chọn vẫn tiếp tục định giá rủi ro giảm

Tổng thể vị thế thiên tăng, nhưng bề mặt biến động (volatility surface) của quyền chọn lại đưa ra tín hiệu ngược lại. Chỉ số độ nghiêng biến động 25delta (mức phí bảo hiểm tương đối của bảo vệ giảm so với lợi nhuận tăng) duy trì ở trạng thái phí bảo hiểm trong tất cả các hợp đồng có kỳ hạn. Mỗi đợt giảm giá trong năm nay đều đẩy mức phí bảo hiểm này lên cao, cuối tháng 6 chỉ số này tăng vọt lên 24%, là giai đoạn cảm xúc phòng thủ mạnh nhất của hợp đồng gần hạn kể từ đợt giảm mạnh tháng 2. Ngay cả khi thị trường tổng thể có vị thế thiên về mua, các nhà giao dịch vẫn sẵn sàng chi trả phí bảo hiểm để mua công cụ phòng ngừa rủi ro giảm.

Giá spot lệch khỏi mức giá tối đa gây đau đớn

Ngoài vị thế và độ nghiêng biến động, vị trí tương đối giữa giá spot và cấu trúc thị trường quyền chọn cung cấp thêm manh mối về diễn biến thị trường. Hiện tại, giá spot Bitcoin thấp hơn khoảng 6% so với mức giá tối đa gây đau đớn (max pain price) tổng hợp toàn thị trường là 66,000 USD; mức giá tối đa gây đau đớn đề cập đến mức giá thực hiện mà tại đó số lượng hợp đồng chưa thanh toán sẽ về 0 nhiều nhất khi quyền chọn đáo hạn, và trước khi đáo hạn, thị trường thường có xu hướng tiến về mức giá này.

Đợt giảm trong tuần này đã mở rộng thêm chênh lệch giữa giá spot và mức giá tối đa gây đau đớn, nhưng mức độ lệch còn xa so với cực đoan trong đợt giảm mạnh tháng 2, chỉ nằm ở giữa phạm vi biến động của thị trường trong năm 2026. Trong cả năm, mức giá tối đa gây đau đớn liên tục đóng vai trò là trung tâm hấp dẫn của diễn biến thị trường, giá spot dao động xung quanh mức giá này, hiếm khi xuất hiện sự lệch lớn và kéo dài. Nếu giá tiếp tục đứng vững trên 66,000 USD, tín hiệu thị trường ngắn hạn sẽ chuyển sang lạc quan; nếu chênh lệch tiếp tục mở rộng, sẽ củng cố thêm tâm lý giao dịch phòng thủ tổng thể trên thị trường quyền chọn.

Chi phí phòng ngừa giảm mạnh tiếp tục giảm

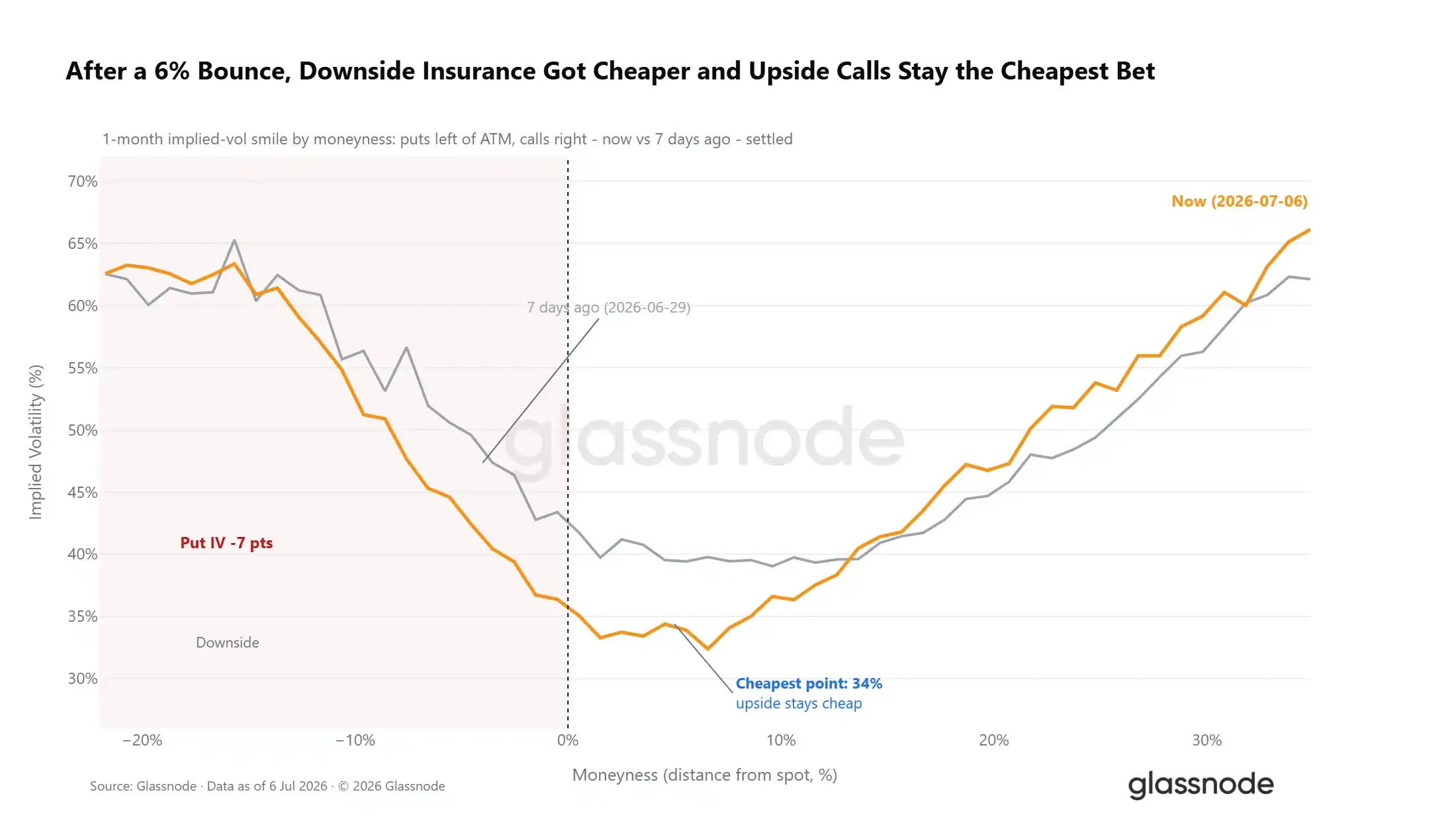

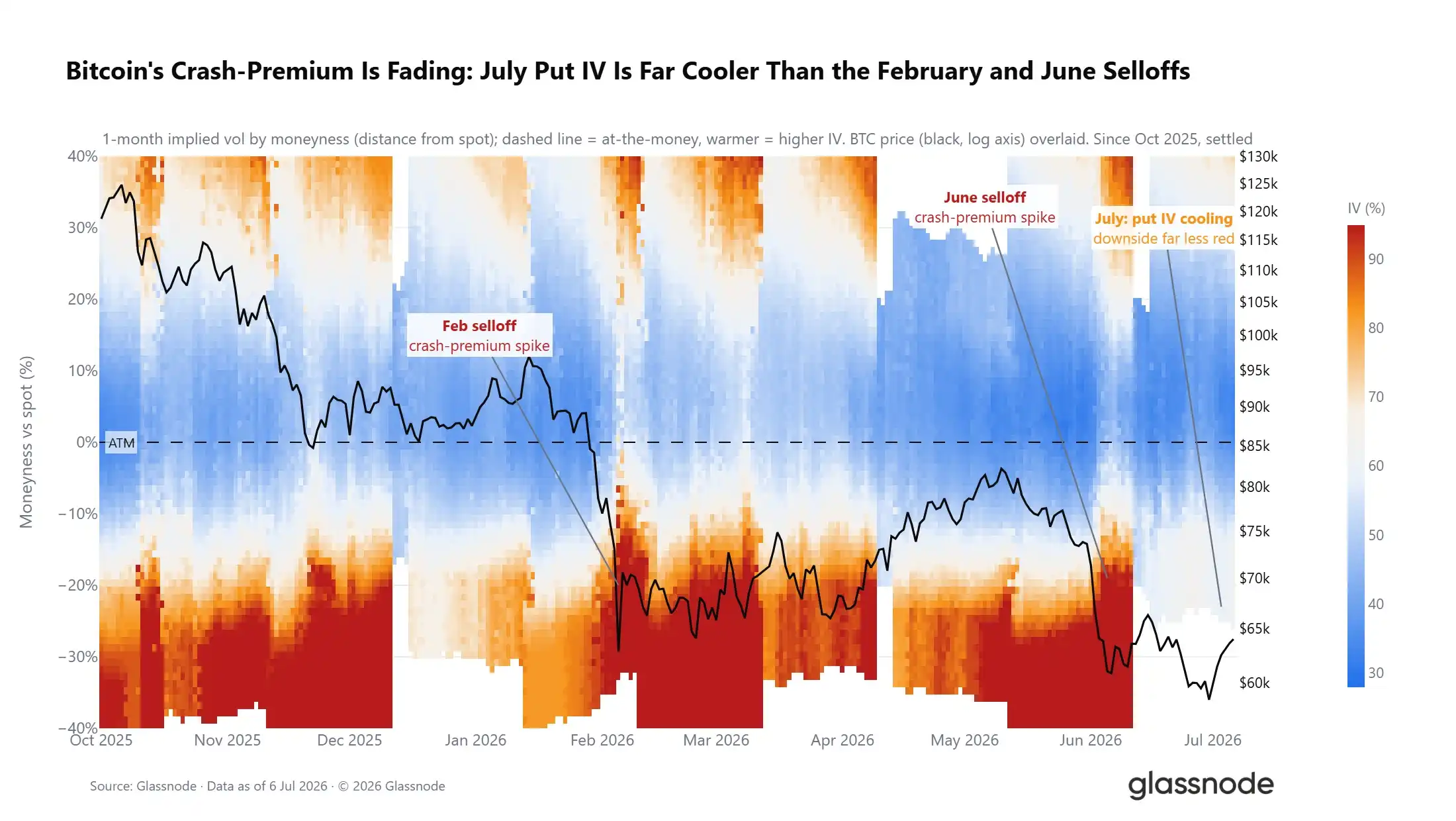

Tín hiệu từ độ nghiêng biến động và cấu trúc vị thế có sự phân kỳ, nhưng xu hướng của chi phí tuyệt đối để phòng ngừa rủi ro giảm thì rõ ràng. Khi thị trường phục hồi nhẹ, đầu bán (put side) của đường cong biến động kỳ hạn một tháng đã dịch chuyển xuống tổng thể, biến động ngụ ý (implied volatility) của quyền chọn bán ở mức thấp hơn 5% so với giá spot đã giảm mạnh; điểm định giá thấp nhất của đường cong biến động tập trung ở quyền chọn mua kỳ hạn xa.

Tâm lý phòng thủ tổng thể của thị trường vẫn còn, nhưng chi phí tuyệt đối mà các nhà giao dịch phải trả để phòng ngừa rủi ro giảm đã giảm xuống rõ rệt. Kéo dài khung thời gian, xu hướng này càng rõ ràng hơn: mức phí bảo hiểm biến động do nhu cầu phòng ngừa rủi ro giảm cực đoan trong các đợt giảm mạnh tháng 2 và tháng 6 đã dần biến mất sau khi bước vào tháng 7. Chỉ số biến động DVOL đã giảm xuống mức thấp nhất trong 12 tháng, thị trường bước vào vùng biến động thấp, mặc dù tâm lý thận trọng vẫn chi phối diễn biến thị trường, nhưng nhu cầu phòng ngừa rủi ro đang dần suy yếu.

Tổng kết

Phân tích tổng hợp dữ liệu từ ba chiều on-chain, off-chain và phái sinh, thị trường thể hiện rõ các đặc điểm của giai đoạn cuối thị trường gấu.

Dữ liệu on-chain cho thấy, chu kỳ định giá thấp sâu kéo dài năm tháng vẫn tiếp diễn, quy mô cắt lỗ trong ngày của những người nắm giữ dài hạn đã tăng lên 280 triệu USD, việc chuyển đổi token quy mô lớn đang diễn ra; nhưng chỉ số cắt lỗ này tiếp tục giảm là điều kiện tiên quyết cần thiết cho sự đảo chiều hiệu quả của thị trường.

Về dữ liệu off-chain, quy mô dòng tiền ra ETF đã thu hẹp từ đỉnh tháng 6, nhưng hàng tháng vẫn tiếp tục ở trạng thái ròng ra; khối lượng giao dịch trung bình hàng ngày giảm 80% so với đỉnh tháng 10/2025, cho thấy niềm tin tăng của các tổ chức ở mức thấp.

Ở chiều phái sinh, vị thế thị trường đã chuyển sang thận trọng thiên tăng, tỷ lệ bán/mua tạo mức thấp mới trong năm; nhưng độ nghiêng biến động và bề mặt quyền chọn vẫn tiếp tục định giá rủi ro giảm.

Xét tổng hợp tất cả các chỉ số, các điều kiện cơ bản cần thiết cho việc xây đáy của thị trường đã đầy đủ, nhưng các tín hiệu cốt lõu xác nhận đáy vẫn chưa xuất hiện. Diễn biến thị trường sau này cần đáp ứng ba điều kiện: áp lực bán cắt lỗ từ những người nắm giữ dài hạn tiếp tục hạ nhiệt, dòng vốn tổ chức ổn định, giá vượt lên và giữ vững hiệu quả trên mức trung bình thực sự của thị trường, trên cơ sở đó, xác suất thị trường chuyển sang chu kỳ tăng mới sẽ tăng lên đáng kể.