Bài viết: Tiger research

Biên dịch: AididiaoJP, Foresight News

Điểm Cốt Lõi

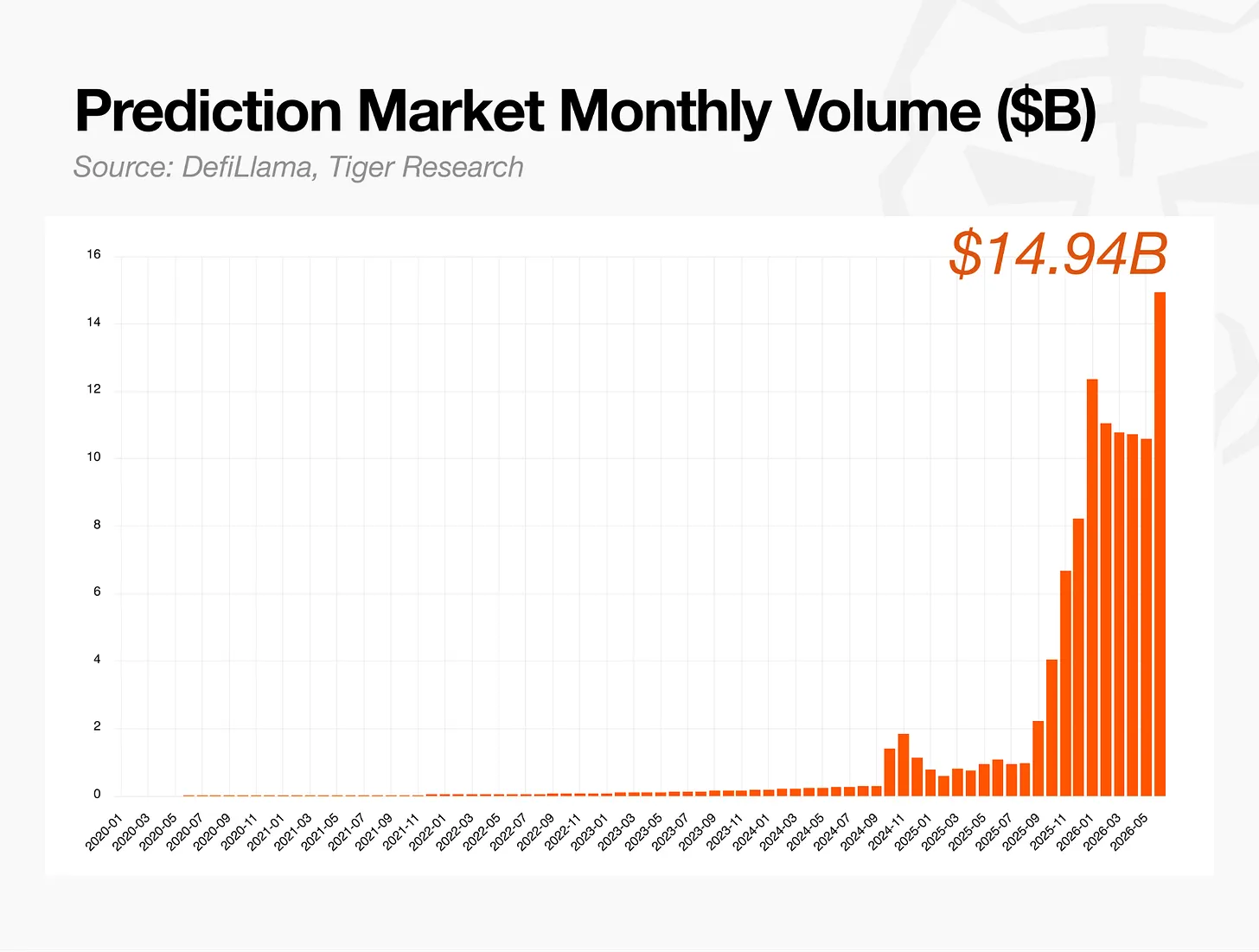

Thị trường dự đoán đã phát triển thành một ngành công nghiệp chính thống với khối lượng giao dịch hàng tháng đạt 14 tỷ USD, và sự tiến triển của dự án 'Arena' riêng của Meta cũng cho thấy sự công nhận của các công ty công nghệ lớn đối với nó.

Cơ chế của nó rất đơn giản: Nếu sự kiện xảy ra, hợp đồng thanh toán là 1 USD; nếu không xảy ra, thì là 0 USD. Do đó, giá giao dịch của nó chính là xác suất thời gian thực, và kết quả được xác nhận bởi oracle sau khi sự kiện kết thúc.

Tất cả điều này được xây dựng dựa trên nguyên tắc 'có da có thịt trong cuộc chơi': Người tham gia sẽ thua lỗ nếu phán đoán sai, điều này làm cho thông tin của họ có độ tin cậy.

Thị trường phương Tây đã đưa thị trường dự đoán vào hệ thống tài chính chính quy, trong khi sự tham gia hạn chế ở châu Á đang dẫn đến dòng vốn chảy ra ngoài, mất chủ quyền thông tin và thiếu sự bảo vệ người dùng.

Nhiệm vụ hiện tại của châu Á không phải là ngăn chặn các thị trường này, mà là suy nghĩ về cách sử dụng có trách nhiệm những dữ liệu này trong hệ thống chính quy. Bởi vì tránh né thảo luận, thực chất đã nhường quyền lãnh đạo cho nước ngoài.

Thị Trường Dự Đoán Đã Tìm Thấy Sự Phù Hợp Sản Phẩm - Thị Trường

Thị trường dự đoán trong nhiều năm phần lớn vẫn chỉ dừng lại ở giai đoạn ý tưởng. Khoảng năm 2020, tình hình đã thay đổi, một số dự án nhỏ bắt đầu tích lũy khối lượng giao dịch đáng kể và lần lượt vượt qua các rào cản quy định, đánh dấu sự hình thành chính thức của thị trường dự đoán như một ngành công nghiệp.

Sau đó, tốc độ tăng trưởng tăng nhanh. Hiện tại khối lượng giao dịch hàng tháng đã vượt quá 14 tỷ USD, và định giá tổng hợp của các nền tảng chính vào khoảng 40 tỷ USD.

Sự tham gia của Meta càng chứng minh rằng nó đã vượt qua giai đoạn đầu. Báo New York Times gần đây đưa tin, Mark Zuckerberg đích thân lãnh đạo một nhóm phát triển một ứng dụng thị trường dự đoán tên là Arena. Một công ty công nghệ lớn đầu tư nguồn lực như vậy cho thấy ngành công nghiệp này đã ra khỏi giai đoạn thử nghiệm và đã xây dựng được mô hình kinh doanh đã được kiểm chứng.

Thị Trường Dự Đoán Bắt Nguồn Từ Đâu?

Thị trường dự đoán không phải là một điều mới mẻ. Trước khi công nghệ blockchain đem nó đến với đại chúng và giúp nó hình thành ngành công nghiệp, nó đã được sử dụng không chính thức trong giới học thuật và tài chính hàng thập kỷ.

Sử Dụng Không Chính Thức

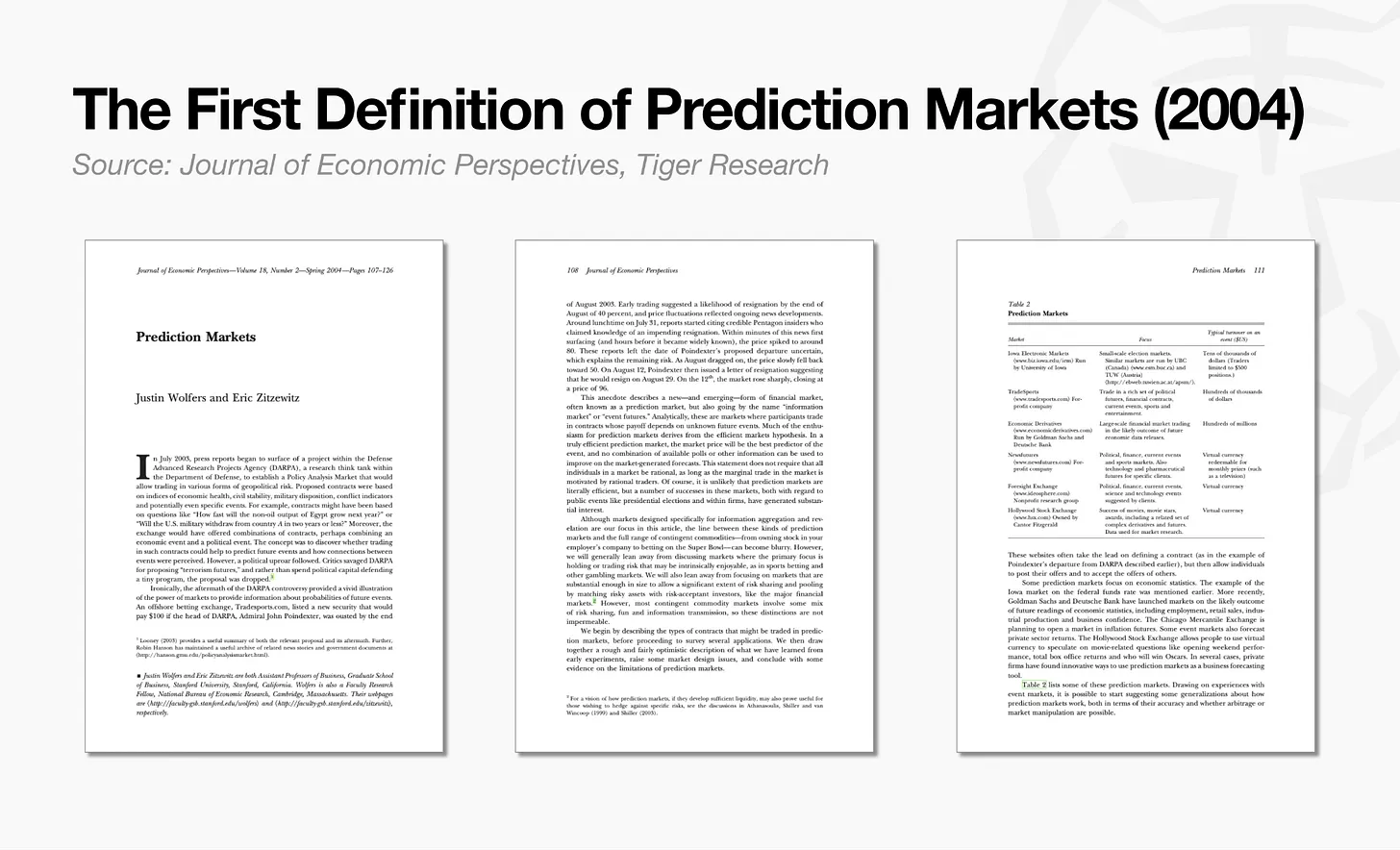

Bản thân thuật ngữ 'thị trường dự đoán' xuất hiện muộn hơn lịch sử của nó. Đến những năm 1980, khái niệm này từng có nhiều tên gọi khác nhau, như thị trường thông tin, thị trường quyết định, cho đến năm 2004 một bài báo kinh tế mới cố định nó là 'thị trường dự đoán'.

Nhưng thực tiễn cơ bản của nó có từ rất lâu trước tên gọi này. Hình thức sớm nhất là đặt cược chính trị về kết quả bầu cử. Vào thế kỷ 18, tại các quán cà phê ở London, người ta đặt cược về các vụ bê bối nghị viện và thay đổi thủ tướng, tỷ lệ cược được tạo ra đôi khi còn xuất hiện trên báo chí. Vào thế kỷ 19, tại New York, trong các thị trường phi chính thức gần Phố Wall, các thị trường tương lai không chính thức dự đoán kết quả bầu cử tổng thống rất sôi động.

Sử Dụng Học Thuật

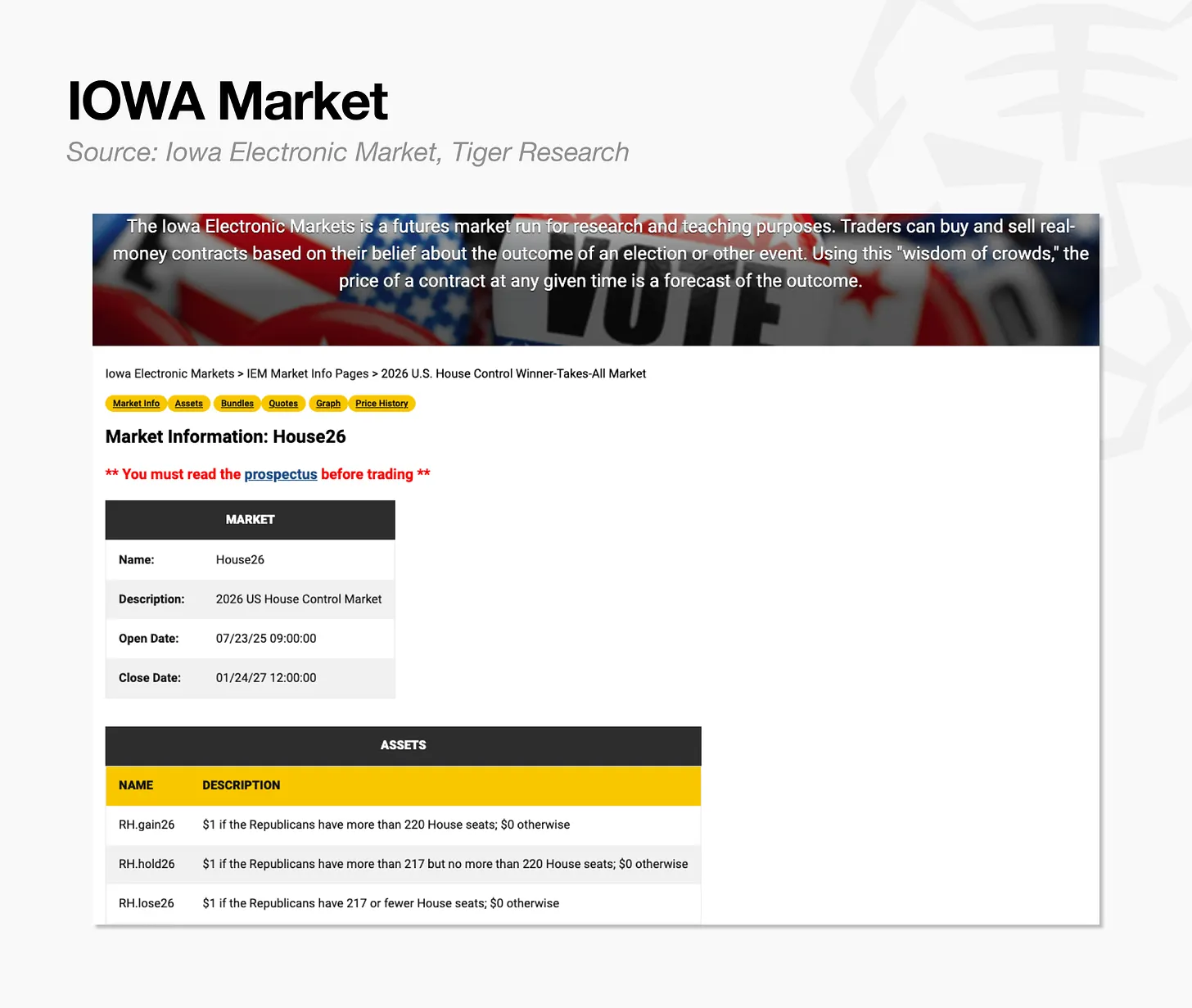

Điểm khởi đầu trong học thuật là năm 1988 với ba nhà kinh tế học từ Đại học Iowa. Họ bối rối trước việc các cuộc thăm dò dư luận không thể dự đoán chiến thắng của Jesse Jackson trong cuộc bầu cử sơ bộ ở Michigan, vì vậy họ đã thiết kế một thị trường để mọi người trực tiếp giao dịch kết quả bầu cử. Đây chính là Thị trường Điện tử Iowa (IEM) sau này.

Vào năm 1992 và 1993, IEM được Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) phê duyệt cho mục đích nghiên cứu. Bất kỳ ai bỏ ra 5 USD đều có thể tham gia. Từ năm 1988 đến 2004, IEM có hiệu suất vượt trội so với các cuộc thăm dò truyền thống trong khoảng ba phần tư thời gian, trở thành phòng thí nghiệm tổng hợp phán đoán tập thể thành giá cả. Tuy nhiên, lúc đó vẫn không tồn tại khuôn khổ quy định nào cho phép nó hoạt động như một thị trường công cộng.

Quyền Chọn Nhị Phân

Những thị trường dự đoán ban đầu này rất giống với quyền chọn nhị phân trong thị trường tài chính: các hợp đồng đặt cược có/không dựa trên việc giá có vượt qua một ngưỡng nhất định trong một khoảng thời gian quy định hay không. Cấu trúc của nó - thanh toán 1 nếu sự kiện xảy ra, 0 nếu không - hoàn toàn phù hợp với logic của thị trường dự đoán.

Quyền chọn nhị phân cũng từng vào được các sàn giao dịch được quy định. Các quyền chọn lợi nhuận cố định của Sàn Giao dịch Chứng khoán Mỹ năm 2007, quyền chọn nhị phân dựa trên S&P 500 của Sàn Giao dịch Quyền chọn Chicago năm 2008 là những ví dụ. Tuy nhiên, các nền tảng ngoài khơi thường xuyên lừa đảo đã dẫn đến việc nhiều khu vực pháp lý chính cấm bán các sản phẩm này cho nhà đầu tư nhỏ lẻ trong giai đoạn 2017 đến 2021. Dù vậy, cấu trúc cơ bản nhị phân có/không này vẫn là cơ sở logic cho hoạt động của thị trường dự đoán cho đến nay.

Ngày Nay Thị Trường Dự Đoán Giao Dịch Như Thế Nào?

Ngày nay thị trường dự đoán bao phủ hầu như mọi sự kiện có thể tưởng tượng được.

Các sự kiện thể thao chiếm khối lượng giao dịch lớn nhất, nhờ lịch trình liên tục của các giải đấu và sự kiện toàn cầu, World Cup đang diễn ra càng đẩy nhiệt độ lên cao. Chính trị, địa chính trị và kinh tế vĩ mô thì mở rộng từ các chỉ số như dữ liệu lạm phát đến dự đoán định giá công ty tư nhân, biến thông tin bản thân nó thành tài sản có thể giao dịch. Giá tiền mã hóa và cổ phiếu, cùng với một số sự kiện được thúc đẩy bởi tin đồn, cùng tạo nên một phổ hoàn chỉnh từ sở thích đại chúng đến nhu cầu thông tin chuyên nghiệp.

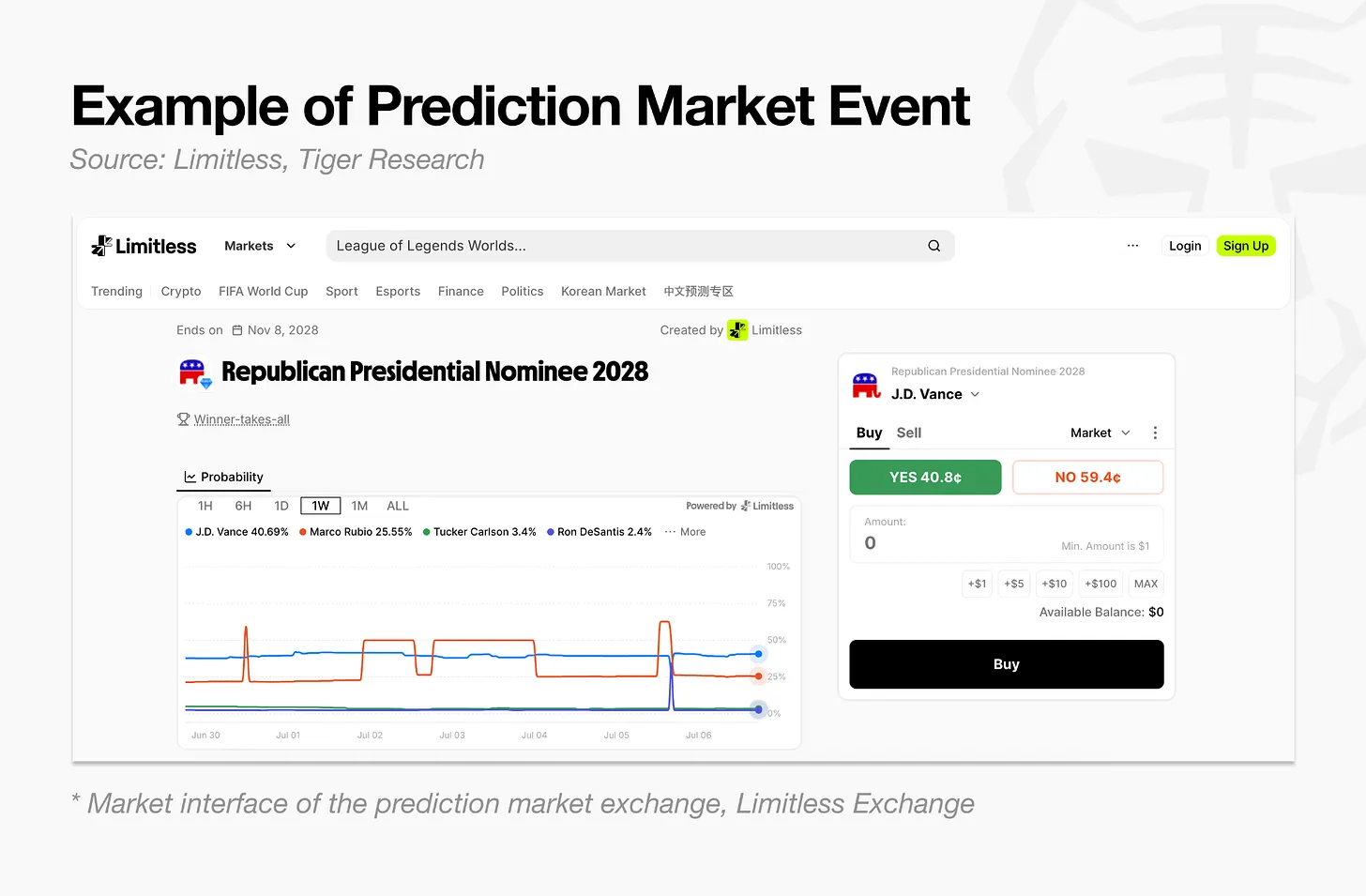

Mỗi hợp đồng đều được thanh toán theo cách nhị phân có hoặc không. Lấy ví dụ về việc ứng cử viên tổng thống đảng Cộng hòa năm 2028 có phải là J.D. Vance hay không: Nếu Vance được xác nhận là ứng cử viên, hợp đồng đặt cược 'Có' sẽ thanh toán 1 USD; ngược lại, hợp đồng đặt cược 'Không' thanh toán 1 USD.

Cách dễ nhất để hiểu cấu trúc này là coi 1 USD là 100%. Hợp đồng thanh toán 1 USD (100%) nếu sự kiện xảy ra, ngược lại thanh toán 0 USD, do đó giá giao dịch ở giữa tự nhiên phản ánh xác suất. Hợp đồng giá 40 cent đại diện cho 40% của đô la đó, tức là thị trường cho rằng xác suất sự kiện xảy ra là 40%, giá trị cent có thể đọc trực tiếp như phần trăm (khi bỏ qua chênh lệch giá mua-bán và chi phí giao dịch).

Giá được hình thành thông qua sổ lệnh, không phải do bất kỳ bên trung tâm nào quyết định. Lệnh mua (ví dụ mua ở 39 cent) và lệnh bán (ví dụ bán ở 40 cent) tích lũy ở các mức giá khác nhau, giao dịch được thực hiện tại điểm khớp lệnh của hai bên. Giá cả (cũng như xác suất ngụ ý) được tạo ra thời gian thực bởi sự cạnh tranh lẫn nhau của vốn từ nhiều người tham gia. Nhà giao dịch cũng có thể bán vị thế trước khi đáo hạn để khóa lợi nhuận hoặc cắt lỗ, về bản chất là đổi quan điểm về sự kiện lấy tiền.

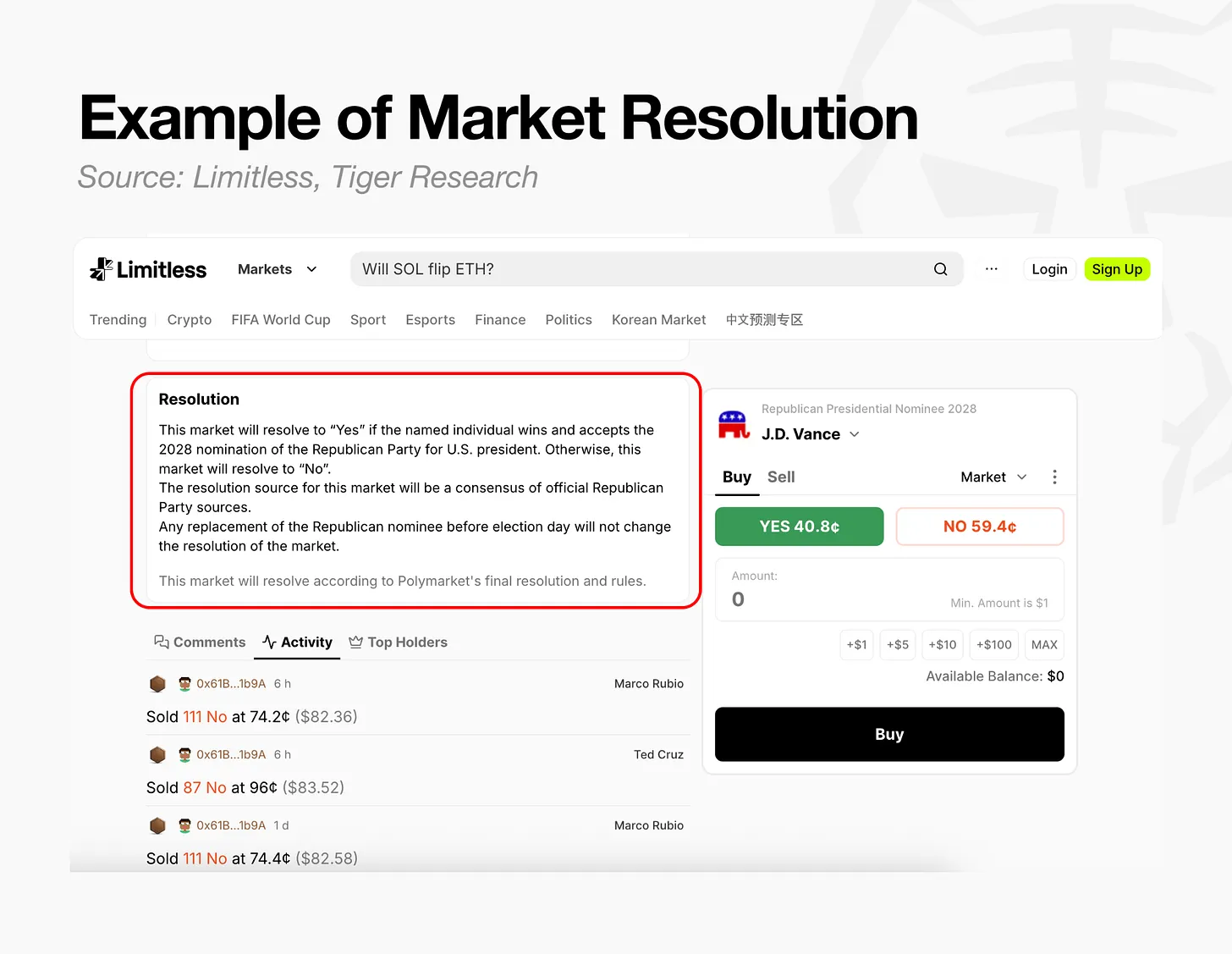

Kết quả được ghi nhận bởi oracle. Dù giá hợp đồng có chính xác đến đâu, sau khi sự kiện kết thúc vẫn cần ai đó xác định 'Có' hay 'Không', oracle là cơ chế chịu trách nhiệm cho phán đoán này.

Oracle có hai cách hoạt động:

- Oracle phi tập trung: Người đề xuất thế chấp ký quỹ và gửi kết quả đề xuất, nếu không có ai nghi ngờ trong thời gian quy định, nó sẽ trở thành kết quả cuối cùng. Nếu có nghi ngờ, quy trình đề xuất lại sẽ được thực hiện, chỉ sau khi có nghi ngờ tiếp theo mới bước vào bỏ phiếu.

- Tập trung: Đặt tiêu chuẩn phán đoán trước, sau khi sự kiện kết thúc sàn giao dịch trực tiếp áp dụng kết quả chính thức và ngay lập tức thanh toán thị trường. Cách này trao hoàn toàn quyền phán đoán cho một sàn giao dịch duy nhất.

Ví dụ như nền tảng Limitless, một khi thời hạn kết thúc, kết quả sẽ được xác định cuối cùng theo các quy tắc được đặt trước. Dịch vụ oracle - báo cáo kết quả thế giới thực lên blockchain - hoàn thành báo cáo: Hầu hết các thị trường theo dõi giá tiền mã hóa hoặc cổ phiếu báo cáo tự động thông qua Mạng lưới Pyth, trong khi các thị trường tùy chỉnh như thể thao hoặc chính trị thì được đội ngũ vận hành phán đoán thủ công trong vòng 24 đến 72 giờ.

Về bản chất, thị trường dự đoán là một hệ thống thông tin, nó nén quan điểm của một lượng lớn người tham gia thành một con số duy nhất được phản ánh qua giá cả, và sau khi sự kiện kết thúc, phán đoán xem dự đoán có đúng hay không dựa trên các quy tắc được đặt trước.

Sự Tiến Hóa Của Trò Chơi Và Tài Chính Thông Tin

Thị trường dự đoán đã vượt ra ngoài nền tảng đặt cược đơn giản, tiến hóa thành cơ sở hạ tầng cốt lõi của tài chính thông tin - biến sự không chắc chắn trong tương lai thành thông tin giá cả thời gian thực. Sự khác biệt cơ bản của nó so với dự đoán từ thăm dò dư luận truyền thống hoặc chuyên gia nằm ở cơ chế 'có da có thịt trong cuộc chơi', tức là người tham gia chịu trách nhiệm cho lập trường của mình bằng chính tiền của họ.

Trong các phương pháp truyền thống, phán đoán sai của chuyên gia hầu như không phải trả giá về danh tiếng, thăm dò dư luận cũng không thể lọc bỏ sự thờ ơ hoặc báo cáo sai chiến lược của người được hỏi. Giá thị trường dự đoán có cái giá thực sự cho sai lầm - vị thế sai sẽ thua lỗ, điều này buộc người tham gia phải xác minh niềm tin của mình bằng thông tin khách quan và mới nhất. Sự sẵn sàng chịu trách nhiệm này được chuyển hóa trực tiếp thành độ tin cậy của thị trường.

Cơ chế này trong dữ liệu thực tế có thể thấy ở nhiều lĩnh vực:

Độ chính xác trong dự đoán tài chính và chính sách tiền tệ: Nghiên cứu của một nhà kinh tế học Cục Dự trữ Liên bang vào tháng 2 năm 2026 đã giải thích lý do. Kể từ năm 2022, kỳ vọng lãi suất từ thị trường dự đoán trước các cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) và kết quả thực tế có sự nhất quán cao về mặt thống kê, vượt trội hơn hợp đồng tương lai quỹ liên bang và đồng thuận Bloomberg. Lý do là người tham gia sẽ mất tiền ngay lập tức nếu sai, do đó họ phân tích thông tin có sẵn một cách nghiêm ngặt hơn và định giá dựa trên đó.

Ước tính xác suất minh bạch cho chính trị và bầu cử: Trong cuộc bầu cử địa phương Hàn Quốc tháng 6 năm 2026, Polymarket đã dự đoán đúng 14 trong số 16 thành phố và tỉnh thành chính. Ở những nơi mà thăm dò dư luận khi rời phòng bỏ phiếu chỉ có thể nói 'ngang ngửa', thị trường dự đoán đưa ra xác suất thời gian thực mà người tham gia dùng tiền thật để đặt cược, đây là kết quả tổng hợp phán đoán của nhiều người tham gia về nhiều biến số, chứ không phải là một dự đoán đơn giản.

Phản ứng với sự kiện thị trường và định giá công ty: Khi vấn đề giới hạn thu nhập lãi từ stablecoin xuất hiện vào tháng 3 năm 2026, thị trường dự đoán ngay lập tức định giá xác suất giảm giá cổ phiếu Coinbase là 97,6%, hoạt động như một chỉ số rủi ro thời gian thực chứ không phải phân tích sau sự kiện, cho thấy sự phản ứng nhạy bén của người tham gia khi chính tiền của họ đối mặt với rủi ro. Nghiên cứu học thuật cũng đưa ra kết luận tương tự: Một nghiên cứu năm 2015 về thị trường dự đoán nội bộ của các công ty như Google, Ford cho thấy, so với mô hình dự báo chính thức, sai số dự đoán giảm tới 25%, chỉ ra rằng khi kiến thức nội bộ kết hợp với vốn rủi ro, độ chính xác dự đoán sẽ được cải thiện.

Bất đối xứng thông tin vẫn là một hạn chế. Trong trường hợp Venezuela tháng 1 năm 2026, một người đã sử dụng thông tin mật để giao dịch nội gián, phơi bày điểm yếu thực sự. Tuy nhiên, hành vi cố gắng bóp méo giá này đã bị nhận diện và bị truy tố như một tội phạm, cũng chứng minh rằng thị trường nhằm mục đích vận hành một cách minh bạch và có trách nhiệm giải trình.

Trong các lĩnh vực mà thông tin được phân bố rộng rãi, thị trường dự đoán là công cụ phân tích chính xác; trong các lĩnh vực mà thông tin tập trung trong tay một số ít người, nó là cơ chế giám sát có thể nhận diện sự tập trung đó. Bởi vì vốn của người tham gia thực sự đối mặt với rủi ro, giá cả do các thị trường này tạo ra cấu thành thông tin khách quan để đánh giá giá trị tài sản tài chính.

Sự Vắng Mặt Của Thị Trường Dự Đoán Trong Thảo Luận Chính Sách Ở Châu Á

Bản chất và quỹ đạo của thị trường dự đoán rất khác nhau tùy thuộc vào khuôn khổ quy định của mỗi quốc gia. Hoa Kỳ thông qua các phán quyết tư pháp đã đưa nó vào hệ thống tài chính được quy định, trong khi hầu hết các khu vực pháp lý chính ở châu Á vẫn coi nó như một loại hình cờ bạc truyền thống.

Tại Hoa Kỳ, các vụ kiện tụng đã giải quyết phần lớn sự không chắc chắn về quy định. CFTC đã cố gắng phân loại hợp đồng dự đoán bầu cử của Kalshi là cờ bạc và trừng phạt nền tảng, nhưng tòa án phán quyết rằng dự đoán bầu cử không phải là trò chơi cơ hội và cơ quan quản lý không có quyền cấm. Phán quyết này đã thay đổi thái độ quản lý, trở thành chất xúc tác quyết định cho sự tham gia của các tổ chức tài chính truyền thống bao gồm ICE, Robinhood và CME.

Ngược lại, tại các khu vực pháp lý chính ở châu Á, quan điểm chủ đạo vẫn coi cấu trúc thanh toán nhị phân của thị trường dự đoán tương đương với cờ bạc truyền thống. Góc nhìn quản lý chi phối là kiểm soát cờ bạc và trật tự công cộng, chứ không phải chính sách tài chính. Mặc dù cách làm của mỗi nước có khác nhau, nhưng thị trường dự đoán trong khu vực này phần lớn vẫn nằm ngoài các cuộc thảo luận chính sách chính thức, chỉ trừ Ấn Độ và Indonesia là các ngoại lệ.

Sự khác biệt trong cách đối xử này cuối cùng quy về việc các nhà quản lý coi thị trường là một sự đổi mới tài chính hay vấn đề kiểm soát xã hội.

Thị Trường Dự Đoán Ở Ngã Ba Đường Giữa Khó Khăn Quy Định Và Thể Chế Hóa

Thị trường dự đoán đã trở thành cốt lõi của cơ sở hạ tầng thông tin và tài chính toàn cầu. Đã xuất hiện một khoảng cách đáng kể giữa xu hướng toàn cầu và lập trường cứng nhắc của các cơ quan quản lý châu Á. Trong bối cảnh ranh giới công nghệ và tài chính về cơ bản đã biến mất, những nỗ lực hạn chế thị trường mới trong khuôn khổ quy định cũ có những hạn chế nội tại. Cách tiếp cận quản lý hiện tại của các khu vực pháp lý chính ở châu Á tồn tại ba vấn đề.

Đầu tiên là nghịch lý lách luật quy định.

Thị trường dự đoán hoạt động trên mạng kỹ thuật số không biên giới, việc một quốc gia chặn nền tảng hoặc hạn chế người dùng không thể loại bỏ nhu cầu cơ bản. Người dùng sẽ chuyển sang các nền tảng ngoài khơi không được quy định, chấp nhận rủi ro lớn hơn. Điều này dẫn đến dòng vốn chảy ra khỏi khu vực pháp lý, đồng thời nhà quản lý mất đi quyền giám sát thị trường và thuế liên quan, về lâu dài làm suy yếu năng lực cạnh tranh tài chính khu vực.

Thứ hai là sự mất mát chủ quyền hạ tầng thông tin quốc gia.

Thị trường dự đoán là một cơ sở hạ tầng thông tin cao cấp biến các vấn đề xã hội phức tạp thành các ước tính số chính xác, chứ không phải đơn thuần là nơi đặt cược. Các cuộc bầu cử gần đây ở châu Á cho thấy, thị trường dự đoán đọc được tâm tư công chúng nhanh hơn và chính xác hơn so với thăm dò dư luận truyền thống. Khi loại trừ nó nhân danh quản lý, dữ liệu phản ánh rõ nhất tâm tư của một xã hội lại tích lũy trên các máy chủ nước ngoài. Kết quả là giới truyền thông và tổ chức nước ngoài hiểu rõ xã hội địa phương hơn cả các nhà phân tích trong nước.

Thứ ba là sự từ bỏ bảo vệ người dùng.

Người dùng ở trong vùng mù, không có sự đảm bảo của tổ chức. Chính sách chỉ đơn thuần phủ nhận thị trường mà không có thảo luận đầy đủ trước đó, chỉ khiến người dùng phơi nhiễm trước rủi ro và đẩy họ ra ngoài hệ thống.

Trọng tâm thảo luận cần thay đổi triệt để.

Vấn đề không còn là làm thế nào để chặn thị trường này, mà là làm thế nào để sử dụng lành mạnh những dữ liệu này trong hệ thống chính quy. Sự thay đổi góc nhìn này đòi hỏi nghiên cứu chuyên sâu, nhưng hiện tại các thảo luận liên quan vẫn còn rất hạn chế.

Trong lĩnh vực này, Limitless Research đang lấp đầy khoảng trống, xử lý dữ liệu dự đoán từ các thị trường châu Á như Hàn Quốc và Nhật Bản thành tài sản thông tin. Trong tương lai cần nhiều người tham gia hơn đảm nhận vai trò xây dựng hệ sinh thái dữ liệu lành mạnh.

Quản lý không nên là con đê ngăn dòng nước chảy, mà phải là con kênh dẫn dòng nước đúng hướng.

Điều châu Á cần hiện nay không phải là thực thi nghiêm ngặt hơn, mà là khởi động các cuộc thảo luận có tầm nhìn để phản hồi sự chuyển đổi này. Đẩy các giao dịch đã xảy ra vào bóng tối là chính sách tồi tệ nhất. Thông qua thảo luận mang tính xây dựng để đưa nó vào hệ thống chính quy, thiết lập cơ chế giám sát minh bạch, và trả lại dữ liệu được tạo ra trong quá trình như tài sản quốc gia và xã hội, cần những nỗ lực bền bỉ.