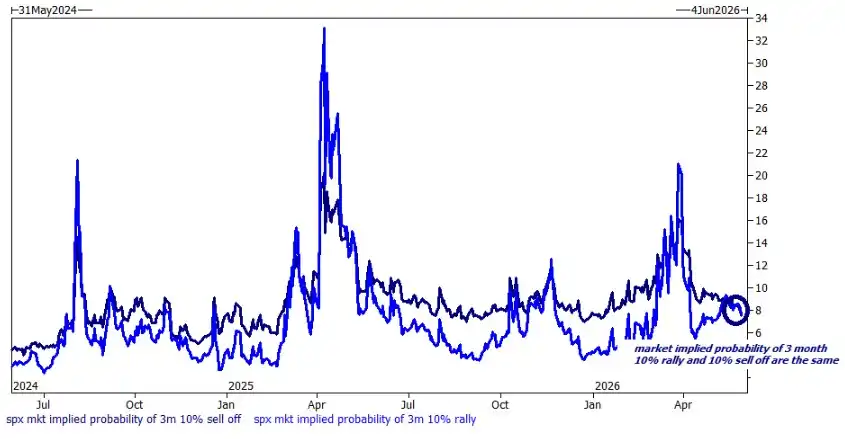

Sự lo sợ về rủi ro thị trường đi xuống gần như đã biến mất, một cơ chế định giá cốt lõi trên thị trường quyền chọn đang mất tác dụng.

Brian Garrett, Chiến lược gia phái sinh tại Goldman Sachs, chỉ ra trong báo cáo mới nhất cuối tuần rằng độ lệch biến động (Skew) của quyền chọn S&P 500 đã giảm xuống mức thấp nhất trong 18 tháng. Thị trường định giá xác suất cho một đợt giảm 10% và một đợt tăng 10% gần như bằng nhau, đều vào khoảng 8% — hiện tượng này đã được đội ngũ chuyên về biến động của Goldman Sachs trực tiếp định tính là "Skew mất tác dụng".

Đồng thời, Chỉ số Hoảng loạn (Panic Index) của Goldman Sachs đã khép lại ở mức một con số, mức thấp nhất trong hai năm, cho thấy nhu cầu phòng ngừa rủi ro đuôi của thị trường đã giảm xuống mức cực thấp.

Tín hiệu này xuất hiện trong bối cảnh thị trường chứng khoán Mỹ tiếp tục tăng mạnh. Kể từ đầu năm nay, chỉ số S&P 500 trung bình cứ năm phiên giao dịch lại lập một kỷ lục lịch sử mới, giá cổ phiếu Micron sau giờ giao dịch Chủ nhật lần đầu tiên vượt mốc 1.000 USD.

Garrett thừa nhận rằng, cuộc thảo luận nội bộ trong nhóm của ông đã phát triển từ "Hãy để nó dừng lại" vào tháng 3 thành "Nó vẫn còn tăng nữa?" vào tháng 5. Tuy nhiên, lập trường cá nhân của ông đang chuyển từ thận trọng lạc quan sang bi quan ngày càng tăng, và ông đã liệt kê rõ ràng nhiều lý do để ủng hộ quan điểm giảm giá.

Ba tín hiệu giảm giá nổi lên, tâm lý thị trường và cơ bản xuất hiện vết nứt

Garrett liệt kê ba mối lo ngại chính của thị trường hiện tại.

Thứ nhất, phạm vi dẫn dắt thị trường thu hẹp cực độ. Mười cổ phiếu có trọng số lớn nhất trong S&P 500 hiện chiếm 40% trọng số chỉ số, và bốn lần gần đây nhất lập kỷ lục lịch sử mới đều xảy ra trong bối cảnh độ rộng tổng thể của thị trường ở mức âm — hiện tượng này chưa từng xuất hiện trước đây.

Thứ hai, chủ đề tập trung cao độ. Kể từ đầu năm nay, chỉ số S&P 500 loại trừ các cổ phiếu liên quan đến AI đã tụt hậu so với chỉ số tổng thể tới 700 điểm cơ bản.

Thứ ba, biến động giá có sự tương đồng cao với lịch sử. Garrett chỉ ra rằng, biến động giá năm 2026 có sự trùng khớp cao với hình thái giá cuối năm 1998 đến 1999.

Mặc dù tiếng nói giảm giá tràn ngập trên các tiêu đề truyền thông và mạng xã hội, Garrett nhấn mạnh rằng mối lo ngại này chưa được phản ánh trong định giá của thị trường quyền chọn — ít nhất là sự sợ hãi về rủi ro giảm giá đã gần như không thấy đâu.

Skew mất tác dụng: Chi phí phòng ngừa giảm giá giảm xuống mức thấp kỷ lục

Đội ngũ chuyên về biến động của Goldman Sachs đã đưa ra ba quan sát quan trọng từ góc độ thị trường quyền chọn.

Thứ nhất, độ lệch biến động của S&P 500 giảm xuống mức thấp nhất trong 18 tháng, xu hướng này được thúc đẩy bởi hai lực lượng: cánh quyền chọn bán (put wing) rẻ bất thường, trong khi cánh quyền chọn mua (call wing) tương đối đắt.

Thứ hai, Chỉ số Hoảng loạn của Goldman Sachs (GS Panic Index) đã khép phiên vào thứ Sáu tuần trước ở mức một con số, mức thấp nhất trong hai năm. Chỉ số này tổng hợp xếp hạng phân vị hai năm của VVIX, VIX, Skew và biến động tại mức giá thực hiện (ATM).

Thứ ba, và cũng là điểm then chốt nhất: xác suất định giá của thị trường cho một đợt giảm 10% và một đợt tăng 10% hoàn toàn giống nhau, đều vào khoảng 8%. Điều này có nghĩa là thị trường quyền chọn không còn gán thêm khoản phí bảo hiểm cho rủi ro giảm giá nữa, chức năng bảo vệ của Skew trên thực tế đã mất tác dụng.

Garrett chỉ ra rằng, ý nghĩa trực tiếp của các hiện tượng trên là: Đối với các nhà đầu tư muốn phòng ngừa rủi ro tương quan, chi phí phòng ngừa hiện tại là cực kỳ thấp.

Phòng ngừa chi phí thấp song song với bố trí vị thế theo đuôi phải

Dựa trên các đánh giá trên, Garrett đã đưa ra nhiều đề xuất giao dịch cụ thể.

Đối với các nhà đầu tư lạc quan về sự luân chuyển phong cách thị trường, cho rằng thị trường sẽ chuyển từ tập trung sang phân tán, Goldman Sachs đề xuất mua quyền chọn vượt trội của RSP (ETF Invesco S&P 500 Equal Weight) so với SPX, chi phí quyền chọn vượt trội 100% trong 1 tháng vào khoảng 145 điểm cơ bản; đồng thời đề xuất mua quyền chọn mua VIX như một công cụ phòng ngừa, và chỉ ra rằng cấu trúc kỳ hạn từ tháng 8 trở đi cực kỳ bằng phẳng, VVIX khép ở mức 86.

Đối với các nhà đầu tư tìm kiếm biện pháp phòng ngừa giảm giá đơn giản, Garrett đề nghị trực tiếp mua quyền chọn bán S&P 500 — xét đến độ lệch quyền chọn bán hiện tại cực thấp, cấu trúc chi trả khá hấp dẫn.

Ngoài ra, Goldman Sachs còn đề xuất mua biến động của ETF Bitcoin và thực hiện phòng ngừa Delta trung tính. Garrett chỉ ra rằng, Bitcoin trong lịch sử có biểu hiện tương tự như "NASDAQ có đòn bẩy", nhưng định giá hiện tại đang ở mức thấp nhất trong hai năm, và thấp hơn SMH khoảng 10 điểm biến động.

Dòng tiền: Quỹ phòng hộ mua ròng liên tiếp hai tuần, quy mô ETF cổ phiếu đơn tăng gấp đôi

Theo dữ liệu Prime Brokerage mới nhất từ Goldman Sachs, các quỹ phòng hộ đã mua ròng liên tiếp hai tuần, với tốc độ mua nhanh nhất trong năm, chủ yếu thể hiện qua việc tăng nắm giữ cổ phiếu mua và mua lại cổ phiếu bán khống vĩ mô.

Ở cấp độ ngành, xuất hiện sự luân chuyển rõ ràng: cổ phiếu tài chính (giảm 6% từ đầu năm) được mua ròng, trong khi cổ phiếu công nghiệp (tăng 11,5% từ đầu năm) bị bán ròng.

Về phía hợp đồng tương lai, vị thế nắm giữ của người dùng cuối đã phục hồi gần mức cao điểm năm 2024. Nhóm Goldman Sachs đặc biệt chỉ ra rằng, các ETF có đòn bẩy đang mở rộng quy mô bảng cân đối kế toán một cách máy móc; các chiến lược CTA hiện có vị thế gần trung lập, nhưng các chiến lược hệ thống có tính bất đối xứng rõ ràng đối với đuôi trái — trong kịch bản thị trường đi ngang 1 tháng sẽ mua vào khoảng 12 tỷ USD, trong khi kịch bản giảm giá 1 tháng sẽ bán ra khoảng 100 tỷ USD.

Đáng chú ý là, tổng tài sản quản lý của các ETF cổ phiếu đơn có đòn bẩy và ngược toàn cầu đã vượt 60 tỷ USD, tăng gấp đôi trong hai tháng, quy mô của phân khúc thị trường này không còn có thể bị coi thường.