Tác giả: Ma He, Foresight News

Vào tối ngày 10 tháng 6 theo giờ Bắc Kinh, Cục Thống kê Lao động Hoa Kỳ (BLS) đã chính thức công bố số liệu Chỉ số Giá Tiêu dùng (CPI) tháng 5 năm 2026. Báo cáo cho thấy, dưới tác động của giá năng lượng tăng mạnh do xung đột địa chính trị, áp lực lạm phát tại Mỹ đã có sự phục hồi rõ rệt, và kỳ vọng của thị trường về lộ trình giảm lãi suất của Cục Dự trữ Liên bang (Fed) trong năm nay tiếp tục nguội lạnh. Theo số liệu từ BLS, CPI tháng 5 tăng 0,5% so với tháng trước (đã điều chỉnh theo mùa), chậm hơn một chút so với mức 0,6% của tháng 4, nhưng tăng 4,2% so với cùng kỳ năm trước (chưa điều chỉnh theo mùa), tăng tốc đáng kể so với mức 3,8% của tháng 4, đạt mức cao nhất kể từ tháng 4 năm 2023. CPI lõi (loại trừ thực phẩm và năng lượng) tăng 0,2% so với tháng trước, thấp hơn kỳ vọng của thị trường là 0,3% và mức 0,4% của tháng 4; tăng 2,9% so với cùng kỳ, tăng nhẹ so với mức 2,8% của kỳ trước, phù hợp với kỳ vọng của thị trường.

Giá năng lượng là yếu tố cốt lõi thúc đẩy lạm phát phục hồi trong tháng này. Chỉ số năng lượng tăng 3,9% so với tháng trước và tăng mạnh 23,5% so với cùng kỳ. Trong đó, giá xăng tăng 7,0% so với tháng trước và tăng vọt 40,5% so với cùng kỳ; dầu nhiên liệu tăng 58,9% so với cùng kỳ. BLS Hoa Kỳ chỉ rõ, chỉ số năng lượng đóng góp hơn 60% vào mức tăng CPI chung so với tháng trước của tháng 5. Xung đột địa chính trị liên quan đến Iran kể từ tháng 2 đã liên tục đẩy giá dầu thế giới lên cao, giá dầu WTI từng vượt qua mức 100 USD/thùng, và điều này đã truyền trực tiếp đến chi phí xăng dầu và dịch vụ năng lượng trong nước Mỹ.

Sau khi dữ liệu được công bố, tính đến phiên đóng cửa ngày 11 tháng 6, chỉ số S&P 500 giảm khoảng 1,62%, chỉ số Nasdaq giảm 1,98%. Chỉ số USD tăng mạnh, đường cong lợi suất trái phiếu kho bạc Mỹ dịch chuyển lên trên trên toàn bộ.

Thị trường tiền mã hóa, như một tài sản rủi ro điển hình, cũng phải đối mặt với áp lực rõ rệt – giá Bitcoin dao động trong khoảng 61.000-62.000 USD xung quanh thời điểm công bố dữ liệu, thị trường lo ngại dữ liệu nóng có thể tiếp tục thu hẹp kỳ vọng về thanh khoản.

Năm Nay Fed Không Còn Hy Vọng Giảm Lãi Suất?

Quan trọng hơn là sự định giá lại trên thị trường phái sinh lãi suất. Theo CME FedWatch Tool, xác suất FOMC duy trì lãi suất quỹ liên bang ở mức mục tiêu hiện tại là 3,50%-3,75% trong cuộc họp ngày 16-17 tháng 6 là trên 96%. Xác suất Fed cắt giảm lãi suất trong cả năm đã giảm mạnh, một số nhà giao dịch thậm chí bắt đầu tính đến khả năng Fed tăng lãi suất lần đầu tiên vào cuối năm 2026 hoặc năm 2027. Trước đó, thị trường từng kỳ vọng Fed có thể cắt giảm lãi suất 1-2 lần, mỗi lần 25 điểm cơ bản trong năm 2026, nhưng hiện nay lộ trình này đã bị trì hoãn hoặc hủy bỏ đáng kể.

Đa số các tổ chức cho rằng, dữ liệu CPI lần này đã củng cố kỳ vọng "duy trì lãi suất cao lâu hơn", nhưng vẫn còn một khoảng cách để thực sự khởi động lại chu kỳ tăng lãi suất.

Olu Sonola, nhà kinh tế trưởng về Mỹ của cơ quan xếp hạng tín dụng quốc tế Fitch, cho biết: "Lạm phát tổng thể thực sự rất nóng và vẫn đang tăng nhiệt, nhưng đây chưa phải là câu chuyện cần phải tăng lãi suất theo kiểu hoảng loạn." Ông cho rằng, lạm phát lõi vẫn tương đối được kiểm soát, cung cấp cho Fed không gian để tiếp tục giữ nguyên lãi suất. Điều thực sự quyết định hướng đi của chính sách trong tương lai sẽ là dữ liệu lạm phát lõi và kỳ vọng lạm phát trong vài tháng tới.

Seema Shah, chiến lược gia toàn cầu chính của Principal Asset Management, cho biết, mặc dù lạm phát tổng thể trên 4% vẫn gây lo ngại, nhưng năng lượng là động lực chính, trong khi lạm phát nhà ở đang giảm nhiệt, và hiện tại chưa thấy tác động lan tỏa rộng rãi của "hiệu ứng lạm phát vòng hai". Do đó, Fed vẫn có lý do để kiên nhẫn.

Bà đồng thời chỉ ra, việc thị trường hiện nay định giá cho khả năng tăng lãi suất thêm trong tương lai có thể là hơi cao.

JP Morgan Asset Management cho rằng, dữ liệu này có thể đã gần đạt đỉnh giai đoạn của chu kỳ lạm phát hiện tại. David Kelly, chiến lược gia toàn cầu chính của tổ chức này, cho biết, mặc dù mức lạm phát vẫn cao hơn phạm vi mục tiêu, nhưng "quyết định có khả năng cao nhất của Fed" tại cuộc họp chính sách sắp tới là "duy trì lãi suất không đổi" và tiếp tục theo dõi sự thay đổi của các dữ liệu tiếp theo.

Dữ liệu mới nhất từ Kalshi cho thấy, xác suất thị trường đặt cược Fed giữ nguyên lãi suất trong năm nay đã tăng mạnh lên 72%, trong khi xác suất giảm lãi suất 1 lần (25 điểm cơ bản) giảm xuống 18%.

Điều này tạo nên sự tương phản rõ rệt với kỳ vọng của thị trường đầu năm. Đầu năm 2026, thị trường phổ biến cho rằng Fed sẽ mở ra chu kỳ giảm lãi suất trong bối cảnh lạm phát tiếp tục giảm. CPI tháng 4 đã tăng lên 3,8% so với cùng kỳ, dữ liệu tháng 5 tiếp tục xác nhận xu hướng lạm phát phục hồi, khiến môi trường chính sách lãi suất cao một lần nữa trở thành luận điệu chủ đạo. Cú sốc giá năng lượng từ bên ngoài tuy có tính tạm thời nhất định, nhưng nếu truyền sang giá dịch vụ lõi, sẽ buộc Fed phải đánh giá lại mức lãi suất trung hòa.

Đối với Chủ tịch mới Walsh (phiên âm: Wo Shi), cuộc họp tháng 6 là màn ra mắt quan trọng. Walsh chính thức tuyên thệ nhậm chức Chủ tịch Fed vào cuối tháng 5 năm 2026, tiếp quản Jerome Powell sau khi nhiệm kỳ của ông kết thúc. Cuộc họp tháng 6 sẽ công bố Tóm tắt Dự báo Kinh tế mới và Biểu đồ điểm, thị trường sẽ theo dõi sát sao đánh giá mới nhất của các quan chức về lộ trình lạm phát, thị trường lao động và lãi suất chính sách.

Phân tích sâu hơn, việc CPI lõi tháng 5 tăng chậm lại xuống 0,2% so với tháng trước cung cấp tín hiệu giảm bớt lo ngại nhất định, cho thấy áp lực lạm phát tiềm ẩn chưa mất kiểm soát hoàn toàn. Nhưng trong lịch sử, Fed thường coi trọng "xu hướng" của các chỉ số lõi hơn là biến động đơn lẻ trong một tháng, đặc biệt trong bối cảnh giá năng lượng biến động mạnh. Tính dai dẳng của chi phí nhà ở, hiệu ứng vòng hai có thể xảy ra (chi phí năng lượng đẩy giá các hàng hóa dịch vụ khác lên), cũng như sự bất ổn địa chính trị, đều làm tăng tính phức tạp của việc hoạch định chính sách.

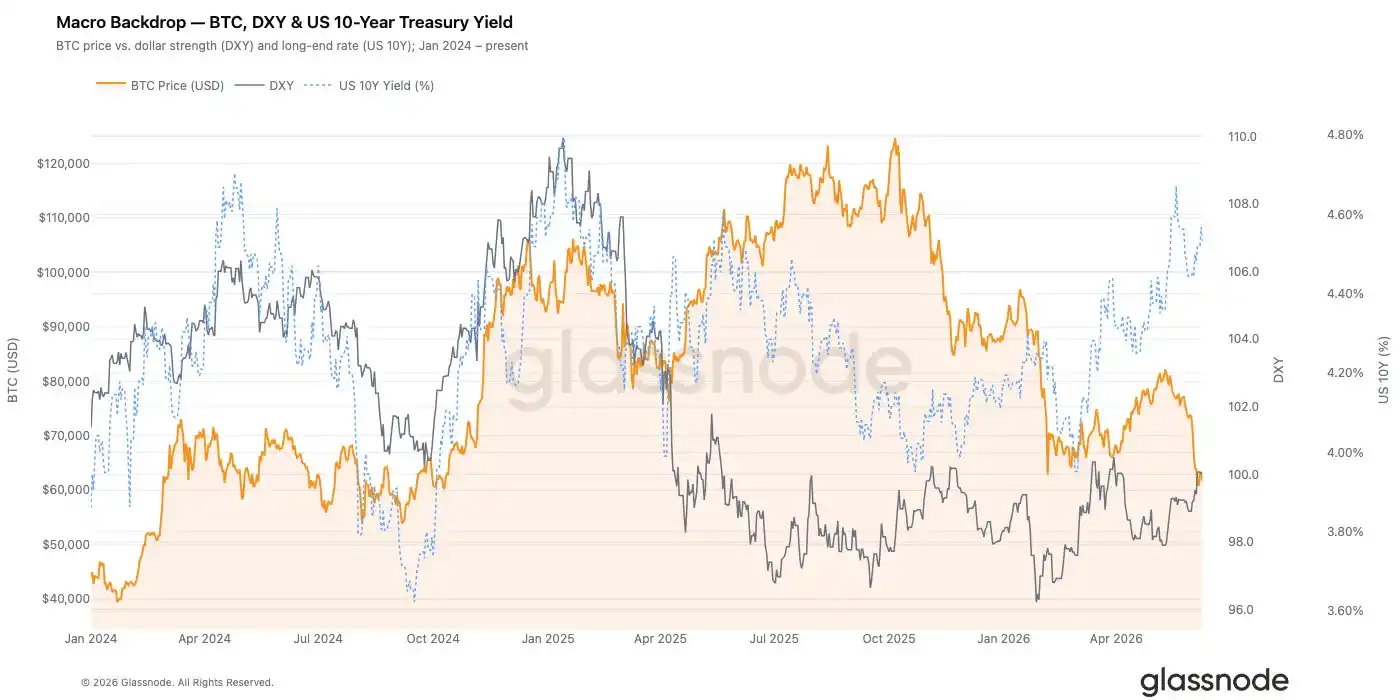

Tiền Mã Hóa Và Chứng Khoán Mỹ

Lộ trình chính sách của Fed là yếu tố neo cốt lõi của môi trường thanh khoản toàn cầu. Môi trường lãi suất cao hoặc trì hoãn giảm lãi suất thường đi kèm với đồng USD tăng mạnh, lợi suất trái phiếu kho bạc Mỹ tăng và định giá tài sản rủi ro chịu áp lực. Mối tương quan giữa tài sản mã hóa như Bitcoin với các tài sản tăng trưởng như Nasdaq đã được nâng cao đáng kể trong vài năm qua, những thay đổi biên về kỳ vọng thanh khoản thường được phản ánh đầu tiên trong giá BTC và dòng tiền ETF.

Số liệu từ SoSoValue cho thấy, kể từ tháng 5 năm nay, Bitcoin spot ETF đã xuất hiện dòng tiền ròng lớn liên tục, khiến giá Bitcoin chịu áp lực, BTC từng mất mốc 60.000 USD, sau đó dao động quanh mức 62.000 USD, bất cứ lúc nào cũng có khả năng giảm vỡ trở lại.

Hệ sinh thái tiền mã hóa hiện tại đã trưởng thành hơn nhiều so với thời kỳ thị trường gấu 2022-2023, nhưng trong ngắn hạn, dữ liệu CPI vẫn có thể kích hoạt sự sụt giảm sẵn sàng chấp nhận rủi ro, thanh lọc đòn bẩy và khuếch đại biến động ngắn hạn.

Dữ liệu báo cáo hàng tuần mới nhất từ glassnode cho thấy, Bitcoin tiếp tục thể hiện đặc điểm điều chỉnh ở giai đoạn sau, những người mua gần đây bị lỗ nặng, lỗ đã thực hiện vẫn ở mức cao, vài nguồn cầu chính đã suy yếu đáng kể. Giá Bitcoin giảm xuống gần mức 60.000 USD đã gây ra một sự kiện giảm đòn bẩy đáng kể, loại bỏ một lượng lớn vị thế đầu cơ trên thị trường. Mặc dù điều này giúp thiết lập lại mức đòn bẩy, nhưng nhu cầu giao ngay vẫn chưa có sự phục hồi thực chất. Thị trường quyền chọn vẫn duy trì thái độ phòng thủ, biến động ngầm ở mức cao, nhu cầu bảo vệ trước rủi ro giảm giá mạnh, và vị thế của các nhà giao dịch tập trung quanh mức giá giao ngay hiện tại. Thêm vào đó là sự tham gia của tổ chức giảm và tốc độ tích lũy trái phiếu kho bạc của doanh nghiệp chậm lại, những dữ liệu này cho thấy sự sẵn sàng chấp nhận rủi ro vẫn ở mức thấp.

Nhìn chung, thị trường dường như đang tiến xa hơn vào giai đoạn đầu hàng. Mặc dù tỷ lệ đòn bẩy về cơ bản đã được thiết lập lại, các chỉ số định giá cũng đã đạt mức thấp lịch sử, nhưng phản ứng về nhu cầu thường liên quan đến đáy dài hạn của thị trường vẫn chưa xuất hiện.

Kinh nghiệm lịch sử cho thấy, khi lạm phát chủ yếu được thúc đẩy bởi các yếu tố phía cung như năng lượng và dữ liệu lõi tương đối được kiểm soát, thị trường thường dần phục hồi kỳ vọng về một cú "hạ cánh mềm" sau khi tiêu hóa cú sốc ban đầu.

Về phía chứng khoán Mỹ, các ngân hàng đầu tư lớn vẫn duy trì kỳ vọng lạc quan. Tuy nhiên, JP Morgan Asset Management cho rằng dữ liệu này có thể đã gần đạt đỉnh giai đoạn của chu kỳ lạm phát hiện tại. David Kelly, chiến lược gia toàn cầu chính của tổ chức này, cho biết, mặc dù mức lạm phát vẫn cao hơn phạm vi mục tiêu, nhưng "quyết định có khả năng cao nhất của Fed" tại cuộc họp chính sách sắp tới là "duy trì lãi suất không đổi" và tiếp tục theo dõi sự thay đổi của các dữ liệu tiếp theo.

JP Morgan cho biết, các cú sốc "một lần" như sốc năng lượng có thể trở thành bình thường mới. Chu kỳ đầu tư AI vẫn đang tiếp diễn, nhưng đồng thời cảnh báo lạm phát đã cao hơn thời kỳ trước đại dịch, mối tương quan giữa cổ phiếu và trái phiếu có thể tăng lên về cấu trúc, danh mục 60/40 phải đối mặt với áp lực lớn hơn.

Gần đây, Goldman Sachs đã điều chỉnh mục tiêu cuối năm của S&P 500 lên 8000 điểm (trước đó là 7600), dự kiến EPS tăng trưởng 24% trong năm 2026. Họ cho rằng tăng trưởng lợi nhuận vẫn là động lực chính thúc đẩy thị trường chứng khoán, tuy nhiên, trong các bình luận gần đây, họ đã chỉ ra rằng xác suất Fed cắt giảm lãi suất trong năm nay đã giảm mạnh.