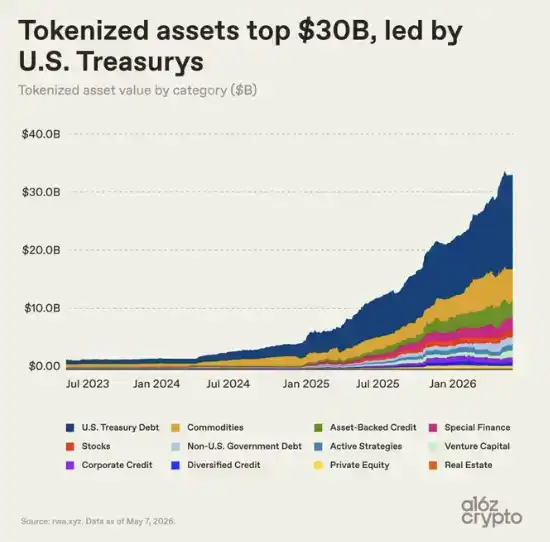

Biên tập viên lưu ý: RWA đang chuyển từ khái niệm sang thị trường thực tế. Theo thống kê của a16z crypto, không bao gồm stablecoin, quy mô thị trường tài sản được mã hóa đã vượt qua 30 tỷ USD, hiện khoảng 34 tỷ USD. So với quy mô dưới 3 tỷ USD vào giữa năm 2024, thị trường này đã tăng gấp 10 lần trong chưa đầy hai năm.

Sự tăng trưởng này chủ yếu được thúc đẩy bởi trái phiếu chính phủ Mỹ và vàng. Chúng có giá cả rõ ràng, nhu cầu xác định và cũng dễ dàng được chuyển lên chuỗi hơn. Đối với nhà đầu tư, trái phiếu chính phủ được mã hóa có thể cho phép stablecoin nhàn rỗi tạo ra lợi nhuận; đối với các tổ chức, nó mang ý nghĩa thanh toán hiệu quả hơn, lưu chuyển tài sản thế chấp và tiếp cận thị trường tài chính số.

Nhưng điều đáng chú ý trong bài viết này không chỉ là thị trường RWA đã lớn hơn, mà là nó còn cách một "tài chính trên chuỗi" thực sự một quãng đường dài. Ngày nay, nhiều tài sản được mã hóa, về bản chất vẫn chỉ là chứng chỉ số của tài sản ngoài chuỗi, chủ yếu được sử dụng để nắm giữ và chuyển nhượng, chưa trở thành các mô-đun tài chính có thể tự do kết hợp, gọi và tái sử dụng trong DeFi.

Điều này có nghĩa là, giai đoạn tiếp theo của RWA không chỉ là biến nhiều tài sản hơn thành Token, mà là để những tài sản này thực sự kết nối với hệ thống tài chính trên chuỗi. Liệu cuối cùng nó sẽ dừng lại ở phiên bản số hóa của tài chính truyền thống, hay trở thành một phần của cơ sở hạ tầng tài chính thế hệ mới, mới là vấn đề then chốt tiếp theo.

Dưới đây là nội dung gốc:

Thị trường tài sản được mã hóa — hay còn gọi là "tài sản thế giới thực" (RWA) — đã vượt qua 30 tỷ USD vào tháng trước. Kể từ đó, quy mô thị trường này vẫn duy trì trên mức đó, hiện tại gần 34 tỷ USD. (Con số này không bao gồm stablecoin.) Quy mô thị trường này tương đương với một ngân hàng khu vực, hoặc quy mô quỹ tài trợ của một trường đại học hàng đầu; nó đã đủ lớn để tạo ra ảnh hưởng, nhưng so với toàn bộ hệ thống tài chính toàn cầu, vẫn còn rất nhỏ.

Vào giữa năm 2024, quy mô thị trường tài sản được mã hóa còn chưa đến 3 tỷ USD. Sau đó, tăng trưởng bắt đầu tăng tốc: Đạo luật GENIUS mang lại khuôn khổ quy định rõ ràng hơn cho stablecoin tại Mỹ; cơ sở hạ tầng trên chuỗi cấp tổ chức dần trưởng thành; một loạt tổ chức tài chính cũng gần như cùng thời điểm, chuyển từ các dự án thí điểm blockchain sang hệ thống cấp sản xuất. (Mặc dù stablecoin không được đưa vào thống kê trong bài viết này, nhưng chúng đã thúc đẩy sự tăng trưởng của toàn thị trường bằng cách giúp thanh toán và giải quyết trên chuỗi trở nên dễ dàng hơn.)

Dưới những thay đổi này, thị trường tài sản được mã hóa đã tăng gấp 10 lần trong chưa đầy hai năm.

Mã hóa bắt đầu cất cánh

Trái phiếu chính phủ Mỹ đã thúc đẩy phần chính trong sự tăng trưởng thị trường gần đây.

Sức hấp dẫn của nó rất trực tiếp: Nhà đầu tư có thể nắm giữ một tài sản quen thuộc, có khả năng tạo ra lợi nhuận dưới một hình thức nhanh hơn, linh hoạt hơn, mang tính chất số bản địa hơn; trong khi các tổ chức có thể hưởng lợi từ việc thanh toán hiệu quả hơn, lưu chuyển tài sản thế chấp và tích hợp với thị trường số.

Đối với các nhà đầu tư tiền mã hóa, trái phiếu chính phủ Mỹ được mã hóa cũng cung cấp một cách để stablecoin nhàn rỗi tạo ra lợi nhuận, đồng thời tiếp cận lợi suất thị trường tiền tệ truyền thống. BlackRock, Franklin Templeton, và ngày càng nhiều công ty quản lý tài sản đang nhanh chóng đáp ứng nhu cầu này, và xây dựng một thị trường trị giá hàng chục tỷ USD xung quanh logic này.

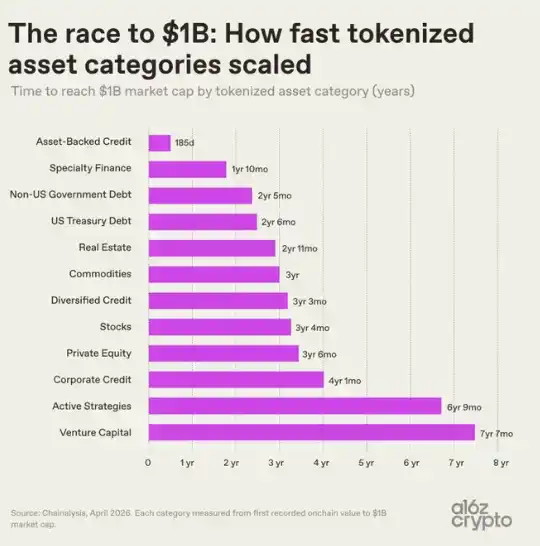

Tốc độ mở rộng của các loại tài sản được mã hóa khác nhau có sự chênh lệch rất lớn. Điều này phản ánh cả mức độ phức tạp khi đưa các loại tài sản khác nhau lên chuỗi, lẫn tốc độ sản phẩm sớm tìm thấy nhu cầu thị trường.

Tín dụng được hỗ trợ bởi tài sản — bao gồm hạn mức tín dụng vốn chủ sở hữu nhà (HELOCs) được mã hóa và token kho cho vay — chỉ sau 185 ngày kể từ khi hoạt động trên chuỗi được ghi nhận lần đầu, vốn hóa thị trường đã đạt 1 tỷ USD, là loại tài sản được mã hóa nhanh nhất trong tất cả các loại, và dẫn trước với khoảng cách đáng kể.

Sản phẩm tài chính chuyên biệt — ví dụ hợp đồng tái bảo hiểm được mã hóa và chứng khoán khai thác Bitcoin — là loại nhanh thứ hai, vượt qua ngưỡng tương tự trong chưa đầy hai năm.

Ở phía ngược lại, tài sản đầu tư mạo hiểm đã mất hơn bảy năm để đạt 1 tỷ USD, chiến lược quản lý chủ động cũng mất khoảng thời gian tương đương. Điều này phản ánh cấu trúc phức tạp hơn, chu kỳ dài hơn, cùng với độ phức tạp vận hành và quản lý cao hơn của loại tài sản này.

Nợ chính phủ và hàng hóa mở rộng với tốc độ tương đối nhanh, đạt 1 tỷ USD trong khoảng 2 đến 3 năm, và sau đó chúng dần trở thành loại thống trị nhất. Đến đầu năm 2024, hai loại tài sản này gần như cấu thành toàn bộ thị trường tài sản được mã hóa.

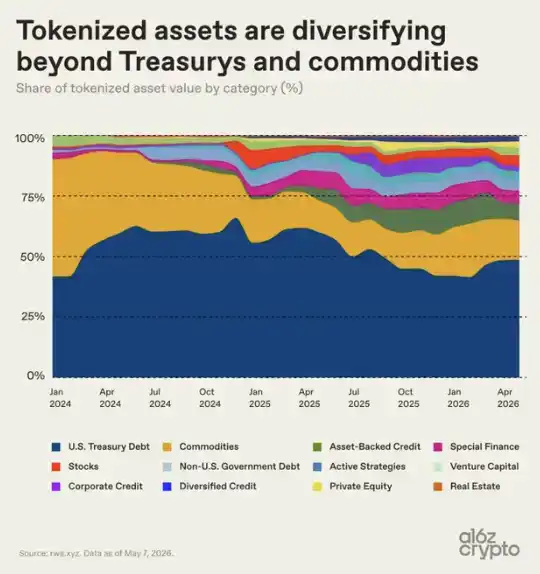

Mặc dù kể từ năm 2024, thị phần của các loại khác như tín dụng được hỗ trợ bởi tài sản, tài chính chuyên biệt, cổ phiếu và chiến lược quản lý chủ động cũng đã mở rộng ổn định, nhưng toàn thị trường vẫn tập trung cao độ. Ngày nay, trái phiếu chính phủ Mỹ và hàng hóa được mã hóa cộng lại chiếm khoảng hai phần ba thị trường.

Phân tích sâu hơn thị trường tài sản được mã hóa

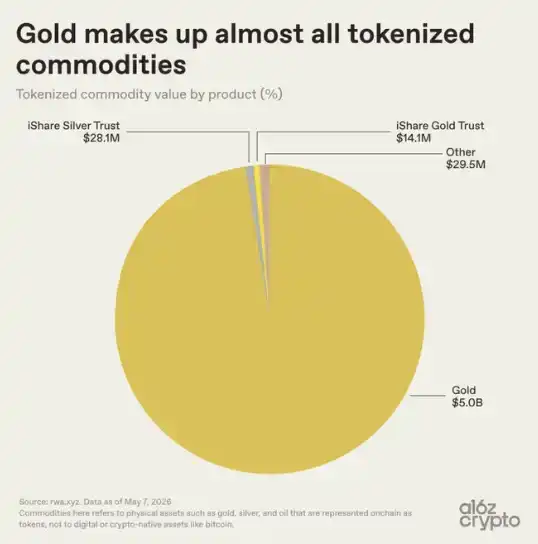

Mức độ tập trung bên trong loại hàng hóa thậm chí còn cao hơn: Vàng chiếm gần như toàn bộ thị trường, trong tổng quy mô khoảng 5,1 tỷ USD, có khoảng 5 tỷ USD đến từ vàng. Ngược lại, các sản phẩm liên quan đến bạc và các sản phẩm khác hầu như không đáng kể, tổng quy mô chỉ 57,6 triệu USD, chiếm 0,01%.

Vàng tự nhiên phù hợp để mã hóa: Nó có thuộc tính tiêu chuẩn hóa toàn cầu, dễ dàng lưu trữ, không bị hư hỏng, và từ lâu đã được giao dịch rộng rãi dưới dạng chứng chỉ giấy. Các nhà đầu tư tiền mã hóa cũng lâu nay có cảm giác thân thuộc với vàng; từ trước khi sản phẩm vàng được mã hóa xuất hiện, Bitcoin đã được gọi là "vàng kỹ thuật số". Các sản phẩm như XAUT của Tether, PAXG của Paxos, đã di chuyển một mô hình sở hữu quen thuộc lên cơ sở hạ tầng blockchain: chứng chỉ đại diện cho quyền sở hữu vàng trong kho, nay trở thành token có thể nắm giữ trên chuỗi thông qua ví.

Thị phần của các loại dầu mỏ, nông sản được mã hóa, cũng như các loại mới nổi như năng lượng, sức mạnh tính toán vẫn cực kỳ thấp, tổng thể vẫn ở giai đoạn rất sớm. Hiện tại, thị trường hàng hóa được mã hóa hầu như hoàn toàn chỉ là một thị trường vàng được mã hóa.

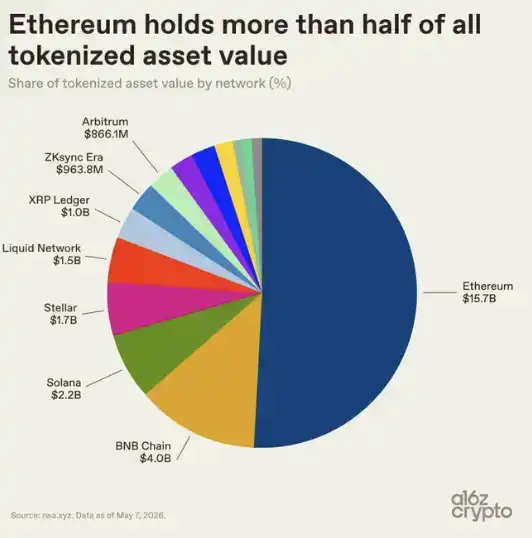

Về các mạng lưới đang chứa toàn bộ thị trường tài sản được mã hóa, bức tranh thì đa dạng hơn. Ethereum vẫn chiếm vị trí thống trị, nắm giữ hơn một nửa thị phần một chút, quy mô đạt 15,7 tỷ USD. Điều này phù hợp với lợi thế đi đầu của nó trong DeFi và việc áp dụng bởi các tổ chức.

Nhưng phần còn lại của thị trường tài sản được mã hóa đã có cấu trúc đa chuỗi: BNB Chain nắm giữ 4 tỷ USD, Solana là 2,2 tỷ USD, Stellar là 1,7 tỷ USD, Liquid Network (sidechain của Bitcoin) là 1,5 tỷ USD. XRP Ledger, ZKsync Era và Arbitrum mỗi nơi gần 1 tỷ USD.

Tài sản được mã hóa không hội tụ về một blockchain công khai duy nhất, mà phân tán vào nhiều hệ sinh thái blockchain dựa trên các yếu tố như chi phí, thanh khoản, yêu cầu tuân thủ và quan hệ tiếp cận thị trường.

Tuy nhiên, dữ liệu mang tính khai sáng nhất không phải là thị trường tài sản được mã hóa lớn đến đâu, mà là những tài sản này đang được sử dụng như thế nào.

Hầu hết tài sản được mã hóa chưa thực sự "có thể kết hợp"

Trái phiếu hiện là loại tài sản được mã hóa lớn nhất, vốn hóa thị trường đạt 15,2 tỷ USD. Nhưng chỉ có khoảng 5% nguồn cung, tức khoảng 800 triệu USD, được triển khai trong các giao thức DeFi.

Tỷ lệ sử dụng kim loại quý cũng rất thấp. Những tài sản này chủ yếu chỉ được nắm giữ trên chuỗi, chứ không phải là các khối xây dựng tài chính có thể kết hợp, được mở rộng, tổ chức lại, hoặc tương tác với các tài sản và giao thức khác.

Các loại quy mô nhỏ hơn lại thể hiện đặc điểm khác. Token tái bảo hiểm chỉ có vốn hóa thị trường 362 triệu USD, nhưng 84% nguồn cung của nó được triển khai trong DeFi; tỷ lệ này của tín dụng tư nhân cũng đạt 33%.

Những dữ liệu này không đáng ngạc nhiên: Các loại có tỷ lệ sử dụng DeFi cao nhất, ngay từ đầu đã được thiết kế để có thể kết hợp trên chuỗi, ví dụ thông qua các giao thức như Nexus Mutual và Maple Finance. Ngược lại, các loại tài sản được mã hóa lớn nhất — trái phiếu chính phủ Mỹ và vàng — ban đầu chủ yếu chỉ để giúp các tài sản quen thuộc dễ dàng nắm giữ và chuyển nhượng trên chuỗi hơn, chứ không phải thay đổi cơ bản cách chúng vận hành.

Sự khác biệt này chỉ ra một ranh giới lớn hơn bên trong thị trường tài sản được mã hóa: Không phải tất cả tài sản được mã hóa đều có mức độ "thuộc tính trên chuỗi" như nhau.

Một số tài sản có thể tự do chuyển nhượng và được sử dụng trong các ứng dụng trên chuỗi đa dạng; những tài sản khác chủ yếu sử dụng blockchain như cơ sở hạ tầng ghi chép, khả năng chuyển nhượng và khả năng kết hợp đều hạn chế. (Ví dụ, RWA.xyz phân biệt "tài sản phân tán" và "tài sản đại diện".)

Nhiều thứ ngày nay được gọi là "mã hóa", thực tế lại gần với số hóa hơn: chỉ di chuyển hồ sơ lên blockchain, chứ không thực sự giải phóng khả năng kết hợp. Điều này rất quan trọng, vì khả năng kết hợp chính là một trong những đề xuất giá trị cốt lõi của hệ thống tài chính trên chuỗi, và cũng có thể khiến chúng trở nên mạnh mẽ hơn.

Các nỗ lực đo lường "mức độ trên chuỗi" khác cũng đưa ra kết luận tương tự. "Chỉ số hiện diện Token" của Pantera Capital sẽ chấm điểm dựa trên mức độ bản địa trên chuỗi của tài sản được mã hóa, kết quả cho thấy hơn ba phần tư tài sản ở cấp độ thấp nhất. Trong thực tế, chức năng của nhiều tài sản được mã hóa hầu như chỉ là biên lai số, đại diện cho quyền yêu cầu đối với một số tài sản, mà bản thân những tài sản đó vẫn chủ yếu được quản lý bởi sổ cái ngoài chuỗi và các tổ chức trung gian.

Khoảng cách này — một bên là tài sản được đưa lên chuỗi theo cách "mô phỏng hình dạng", tồn tại như hồ sơ số, bên kia là tài sản thực sự sử dụng các thuộc tính độc đáo của công nghệ blockchain, được đưa lên chuỗi theo cách bản địa — là tín hiệu rõ ràng nhất cho thấy thị trường vẫn ở giai đoạn rất sớm.

Cơ sở hạ tầng cho khả năng kết hợp đã tồn tại, tài sản cũng đã có ở đó. Nhưng sự tích hợp sâu hơn mới chỉ bắt đầu.

Tài sản được mã hóa sẽ đi về đâu

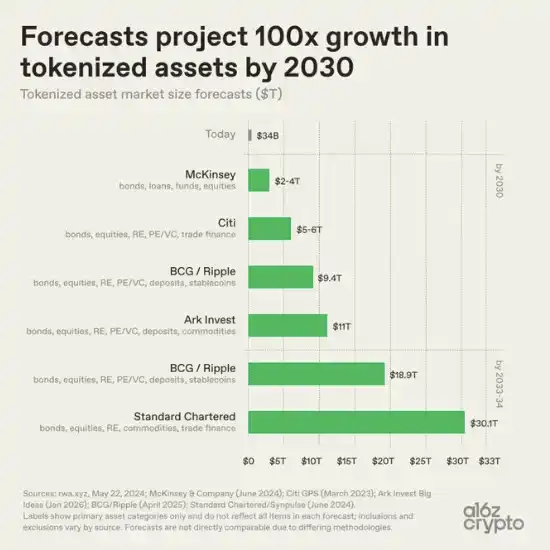

Nhìn về phía trước, dự báo về quy mô tài sản được mã hóa của các tổ chức khác nhau có sự chênh lệch lớn, nhưng hướng đi lại rất nhất quán: Tất cả đều chỉ ra sự mở rộng.

Kịch bản cơ sở của McKinsey cho rằng, đến năm 2030, thị trường này sẽ đạt 2 đến 4 nghìn tỷ USD. Ark Invest dự báo là 11 nghìn tỷ USD. BCG và Ripple dự kiến, đến năm 2030 quy mô thị trường sẽ đạt 9,4 nghìn tỷ USD và tăng lên 18,9 nghìn tỷ USD vào năm 2033. Ngân hàng Standard Chartered thì dự báo, đến năm 2034 thị trường này sẽ vượt quá 30 nghìn tỷ USD.

Hầu như tất cả các dự báo chính đều ngụ ý rằng, so với quy mô thị trường khoảng 30 tỷ USD ngày nay, tương lai sẽ có sự tăng trưởng gấp 100 lần. Sự khác biệt của chúng chủ yếu nằm ở phạm vi thống kê.

Khoảng cách giữa 2 nghìn tỷ USD và 30 nghìn tỷ USD, không phải là sự khác biệt trong đánh giá tốc độ áp dụng, mà chủ yếu là về định nghĩa. Các tổ chức khác nhau đo lường những nội dung khác nhau: Nên đưa vào những loại tài sản nào, stablecoin và tiền gửi có được tính hay không, định nghĩa về mã hóa nên rộng đến mức nào, v.v. McKinsey chủ yếu tập trung vào trái phiếu, khoản vay, quỹ và cổ phiếu. Standard Chartered thì thêm vào hàng hóa và tài chính thương mại. BCG và Ripple lại đưa cả tiền gửi và stablecoin vào, cùng với các loại tài sản truyền thống hơn.

Mặc dù có sự khác biệt về phương pháp luận, nhưng hướng đi tổng thể đằng sau tất cả các dự báo là nhất quán: Mã hóa tài sản dự kiến sẽ vượt xa quy mô thị trường ngày nay.

So với quy mô của hệ thống tài chính toàn cầu, thị trường tài sản được mã hóa ngày nay vẫn chỉ là một chấm nhỏ. Quy mô thị trường trái phiếu toàn cầu vượt quá 140 nghìn tỷ USD; trái phiếu được mã hóa khoảng 15 tỷ USD, chỉ chiếm khoảng 0,01%. Tổng giá trị vàng trên mặt đất tính bằng hàng chục nghìn tỷ USD; vàng được mã hóa khoảng 5 tỷ USD, chiếm chưa đến 0,02%. Thị trường cổ phiếu toàn cầu có giá trị vượt xa 100 nghìn tỷ USD; cổ phiếu được mã hóa khoảng 1,5 tỷ USD, chỉ chiếm khoảng 0,001% thị trường cơ sở.

Nhưng một thị trường mới nổi đã bắt đầu hình thành. Các loại thành công sớm nhất, thường là tài sản dễ đưa lên chuỗi nhất: trái phiếu chính phủ Mỹ, vàng, tín dụng tư nhân, và các tài sản khác có giá cả rõ ràng, nhu cầu đã tồn tại, cấu trúc sở hữu tương đối đơn giản.

Trong hầu hết trường hợp, mã hóa vẫn chưa tái phát minh các tài sản cơ bản này. Nó thay đổi cách thức lưu chuyển và thanh toán của những tài sản này, đồng thời mới chỉ bắt đầu kết nối chúng trực tiếp hơn với cơ sở hạ tầng tài chính số. Thị trường tài sản được mã hóa ngày nay, nhiều thứ vẫn gần với số hóa hơn là khả năng kết hợp trên chuỗi thực sự. Nhiều tài sản tồn tại trên cơ sở hạ tầng blockchain, nhưng chưa thực sự trở thành các khối xây dựng tài chính có thể lập trình.

Thách thức khó hơn tiếp theo, là đưa các phần phức tạp hơn của hệ thống tài chính lên chuỗi, và để tài sản được mã hóa kết nối sâu hơn với cơ sở hạ tầng tài chính có thể kết hợp, bản địa hóa Internet.

Lời cảm ơn: Cảm ơn Ryan Holloway đã cung cấp những ý kiến hữu ích, bao gồm việc đề xuất ý tưởng cho biểu đồ thứ ba.