Gần đây, cả OpenAI và Anthropic đều khởi động kế hoạch IPO, định giá mới nhất trên thị trường của hai nhà cung cấp mô hình AI lớn này đều tiệm cận nghìn tỷ USD, phản ánh sự lạc quan cao độ của nhà đầu tư về triển vọng lợi nhuận trong tương lai. Xét đến triển vọng ứng dụng rộng rãi của mô hình AI lớn và tiềm năng tăng trưởng doanh thu khổng lồ, thái độ lạc quan của nhà đầu tư hoàn toàn có thể hiểu được.

Tuy nhiên, tăng trưởng doanh thu không nhất thiết dẫn đến tăng trưởng lợi nhuận, thậm chí không đảm bảo doanh nghiệp sẽ có lãi. Cho đến nay, chưa có nhà cung cấp nào đạt được lợi nhuận độc lập từ hoạt động mô hình lớn. Về mặt lý thuyết, việc một nhà cung cấp có thể đạt được lợi nhuận bền vững hay không phụ thuộc vào việc họ có sở hữu rào cản cạnh tranh cao và quyền định giá ổn định hay không, và điều này lại phụ thuộc vào cấu trúc thị trường và cục diện cạnh tranh của ngành.

Nghiên cứu cho thấy, thị trường gọi API mô hình lớn hiện tại đang thể hiện cục diện cạnh tranh độc quyền, với số lượng nhà cung cấp rất nhiều và mức độ tập trung thị trường rất thấp. Mặc dù nhu cầu thị trường tăng trưởng theo cấp số nhân, nhưng do rào cản gia nhập thấp, phía cung ứng của mô hình lớn cũng đang mở rộng nhanh chóng, dẫn đến việc các nhà cung cấp không thể đạt được lợi nhuận cùng với sự mở rộng của nhu cầu thị trường, ngược lại còn phải đối mặt với cạnh tranh ngày càng gay gắt. Trong cục diện này, một số nhà cung cấp có thể dựa vào lợi thế công nghệ hoặc sự phù hợp với kịch bản để tạo ra sự khác biệt hóa sản phẩm, từ đó thu được lợi nhuận siêu ngạch tạm thời; tuy nhiên, do rào cản công nghệ có hạn, độ co giãn giá của cầu cao và độ bám dính của người dùng không mạnh, ngay cả khi đạt được lợi nhuận siêu ngạch cũng khó duy trì.

Về lâu dài, những nhà cung cấp thua lỗ kéo dài sẽ buộc phải rút lui, thúc đẩy thị trường API mô hình lớn tiến hóa từ cạnh tranh độc quyền sang độc quyền nhóm. Tuy nhiên, trong cục diện độc quyền nhóm, khả năng sinh lời của nhà cung cấp vẫn không chắc chắn, mà phụ thuộc vào việc các nhà cung cấp lựa chọn cạnh tranh bằng giá hay bằng số lượng. Nếu không thể phối hợp chiến lược cạnh tranh hoặc xây dựng rào cản khác biệt hóa hiệu quả, các nhà cung cấp độc quyền nhóm chưa chắc đã có thể đạt được lợi nhuận bền vững, và khoản đầu tư nghiên cứu phát triển khổng lồ ban đầu cũng chưa chắc đã thu hồi được.

Tóm lại, mặc dù giá trị công nghệ và sự tăng trưởng nhu cầu của mô hình lớn là không thể nghi ngờ, nhưng các nhà cung cấp mô hình lớn đơn thuần "bán token" không nhất định có thể tạo ra lợi nhuận. Do đó, nhà đầu tư cần bình tĩnh xem xét định giá của các nhà cung cấp mô hình lớn như OpenAI, còn các nhà cung cấp cần cẩn trọng lựa chọn mô hình kinh doanh và phân khúc thị trường của chính mình. Dù áp dụng mô hình kinh doanh nào, nếu nhà cung cấp có thể hình thành rào cản khác biệt hóa trong các khía cạnh như năng lực mô hình, sự phù hợp với ngành, quy trình làm việc doanh nghiệp hoặc hệ sinh thái ứng dụng, thì có thể giảm độ nhạy cảm về giá của người dùng, giành được quyền định giá trong phân khúc thị trường và đạt được lợi nhuận bền vững.Xét rằng mô hình "AI+" là việc nhúng chức năng AI vào các sản phẩm hoặc dịch vụ hiện có, nhằm nâng cao giá trị của sản phẩm/dịch vụ đó đối với người dùng, tăng cường rào cản khác biệt hóa và độ bám dính khách hàng vốn có, do đó đây có thể là mô hình kinh doanh có khả năng sinh lời bền vững.

Nội dung chính

Gần đây, cả OpenAI và Anthropic đều khởi động kế hoạch IPO, định giá mới nhất trên thị trường của hai nhà cung cấp mô hình AI lớn này đều tiệm cận nghìn tỷ USD, với tỷ lệ P/S (Giá/Doanh thu) lần lượt đạt 34 và 21 lần, phản ánh sự lạc quan cao độ của nhà đầu tư về triển vọng lợi nhuận trong tương lai. Xét đến triển vọng ứng dụng rộng rãi của mô hình AI lớn và tiềm năng tăng trưởng doanh thu khổng lồ, thái độ lạc quan của nhà đầu tư hoàn toàn có thể hiểu được.

Tuy nhiên, như đã biết, tăng trưởng doanh thu cao không nhất thiết dẫn đến tăng trưởng lợi nhuận cao, thậm chí không đảm bảo doanh nghiệp sẽ có lãi. Cho đến nay, chưa có nhà cung cấp nào đạt được lợi nhuận độc lập (lợi nhuận ròng) từ hoạt động mô hình lớn. Lấy OpenAI làm ví dụ, doanh thu hàng năm của họ tăng từ 20 tỷ USD năm 2023 lên hơn 200 tỷ USD năm 2025, mở rộng 10 lần trong ba năm, nhưng công ty vẫn chưa có lãi 1. Có báo cáo truyền thông khác cho biết, tài liệu nội bộ của OpenAI dự kiến năm 2026 vẫn sẽ thua lỗ 140 tỷ USD 2. Về phía Anthropic, mặc dù doanh thu gần đây tăng trưởng theo cấp số nhân, dự kiến quý II năm nay có thể đạt lợi nhuận hoạt động 5,6 tỷ USD 3, nhưng nếu tính đến chi phí khuyến khích bằng cổ phiếu cao, lợi nhuận ròng của họ có thể vẫn âm; hơn nữa, xét đến áp lực lặp lại nhanh chóng mà mô hình lớn phải đối mặt, chi phí đào tạo mô hình trong tương lai và các chi phí nghiên cứu phát triển khác vẫn sẽ ở mức cao, do đó, tính bền vững của lợi nhuận hoạt động vẫn cần được theo dõi. Điều này có nghĩa là ngay cả nhà cung cấp mô hình hàng đầu, sự tăng trưởng nhanh chóng của doanh thu cũng không đảm bảo họ sẽ có lãi.

Theo lý thuyết kinh tế vi mô, việc một nhà cung cấp có thể đạt được lợi nhuận bền vững hay không không phụ thuộc vào quy mô nhu cầu của thị trường mà họ tham gia, mà phụ thuộc vào cấu trúc thị trường và cục diện cạnh tranh. Trong thị trường cạnh tranh hoàn hảo, bất kể nhu cầu thị trường lớn đến đâu, ở trạng thái cân bằng, nhà cung cấp chỉ có thể đạt được lợi nhuận bằng không (ở đây chỉ lợi nhuận kinh tế, không phải lợi nhuận kế toán) hay còn gọi là "lợi nhuận bình thường", không thể thu được lợi nhuận siêu ngạch. Ngược lại, trong thị trường độc quyền, dù nhu cầu thị trường có hạn, nhà cung cấp vẫn có thể thu được lợi nhuận siêu ngạch. Do đó, để đánh giá triển vọng lợi nhuận dài hạn của các nhà cung cấp mô hình lớn, trước tiên cần phân tích cấu trúc thị trường và cục diện cạnh tranh của thị trường mô hình lớn. Phân tích này không chỉ giúp nhà đầu tư đánh giá tính hợp lý của định giá thị trường vốn đối với các nhà cung cấp mô hình lớn, mà còn giúp các nhà cung cấp đánh giá và lựa chọn mô hình kinh doanh và chiến lược cạnh tranh có triển vọng lợi nhuận bền vững lâu dài.

Giới thiệu về các mô hình kinh doanh chính của mô hình lớn và thị trường gọi API

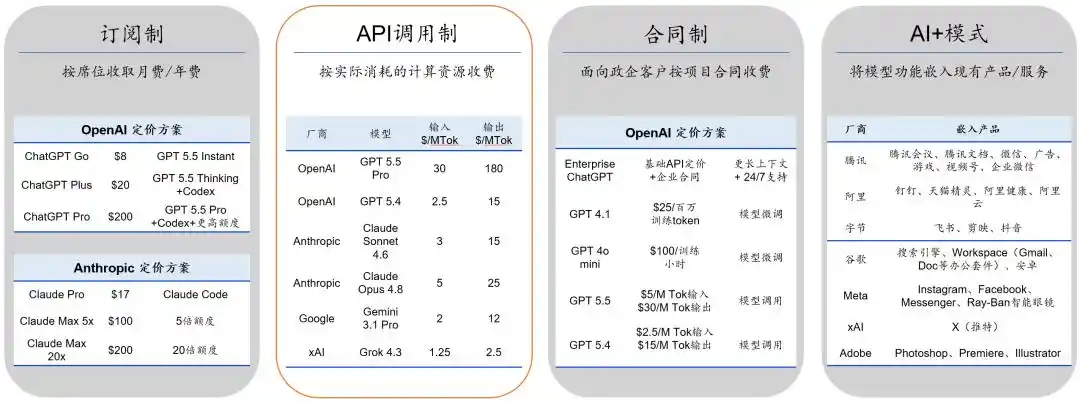

Hiện tại, việc thương mại hóa mô hình lớn chủ yếu thông qua bốn mô hình: Đăng ký định kỳ (hướng đến cá nhân hoặc doanh nghiệp, tính phí hàng tháng hoặc hàng năm theo ghế), Gọi API (hướng đến nhà phát triển và doanh nghiệp, tính phí theo lượng Token sử dụng), Hợp đồng (hướng đến khách hàng chính phủ/doanh nghiệp, cung cấp dịch vụ tùy chỉnh và vận hành bảo trì), và mô hình "AI+" (nhúng khả năng mô hình lớn vào sản phẩm hoặc nghiệp vụ hiện có). Bốn mô hình này có cách định giá khác nhau, nhóm khách hàng phục vụ cũng khác biệt (Hình 1), thực tế đã mở ra bốn (hoặc nhiều hơn) phân khúc thị trường khác nhau. Việc nhà cung cấp lựa chọn mô hình kinh doanh khác nhau (một số chọn nhiều mô hình) cũng có nghĩa là họ đang lựa chọn các phân khúc thị trường khác nhau.

Hình 1: Bốn mô hình kinh doanh của mô hình lớn

Trong bốn mô hình kinh doanh trên, mô hình Gọi API có thể gọi tắt là mô hình kinh doanh "bán token". Do dữ liệu công khai của mô hình Đăng ký định kỳ, Hợp đồng và "AI+" còn hạn chế, và thường liên quan đến sự kết hợp sản phẩm phức tạp, giải pháp tùy chỉnh hoặc chiến lược hệ sinh thái, khó so sánh chính xác và phân tích định lượng, trong khi dữ liệu của mô hình Gọi API công khai, giá minh bạch, tiêu chuẩn đo lường thống nhất, thị phần có thể đo lường, rất phù hợp để phân tích kinh tế vi mô, do đó, chúng tôi chọn mô hình này để phân tích đặc điểm nhu cầu, cấu trúc thị trường và cục diện cạnh tranh của thị trường API mô hình lớn, từ đó đánh giá khả năng sinh lời của các nhà cung cấp mô hình lớn.

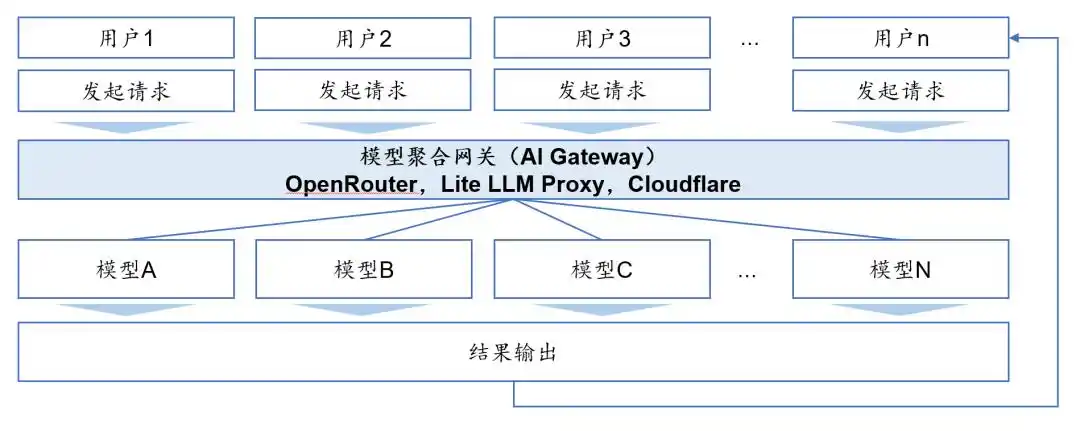

Trong giai đoạn đầu ứng dụng mô hình lớn, thị trường API chỉ có một số ít nhà cung cấp như OpenAI, Anthropic, giao diện của mỗi nhà cung cấp độc lập, người dùng cần kết nối riêng và trả phí theo tháng hoặc theo lượng token sử dụng, chi phí so sánh và chuyển đổi giữa các mô hình cao. Khi số lượng người tham gia thị trường tăng lên, cổng tổng hợp mô hình (AI gateway) đã ra đời.

Cụ thể, cổng tổng hợp mô hình là nền tảng dịch vụ trung gian nằm giữa người dùng và nhà cung cấp mô hình lớn. Loại nền tảng này thuộc nền tảng mạng hai chiều tiêu chuẩn (two-sided market platforms), bên khởi xướng và vận hành bao gồm các tổ chức như OpenRouter, Lite LLM Proxy và Cloudflare. Nền tảng một bên kết nối với nhiều nhà cung cấp mô hình, bên kia kết nối với người dùng, cung cấp giao diện gọi API mô hình thống nhất cho người dùng và tính phí theo lượng gọi token. Người dùng gửi yêu cầu đến nền tảng cổng, nền tảng định tuyến yêu cầu đến mô hình mục tiêu dựa trên quy tắc chỉ định của người dùng hoặc chiến lược đặt trước; sau khi mô hình trả về kết quả, cổng sẽ chuyển tiếp thống nhất đến người dùng (Hình 2). Nói cách khác, người dùng chỉ cần thông qua một giao diện duy nhất là có thể gọi nhiều mô hình, không cần kết nối riêng với các nhà cung cấp khác nhau, chi phí tìm kiếm, so sánh và chuyển đổi đều giảm đáng kể.

Hình 2: Quy trình phân phối của cổng tổng hợp mô hình (AI Gateway)

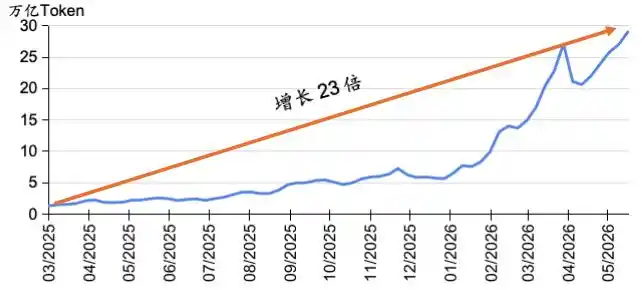

Theo dữ liệu của cổng tổng hợp mô hình, một năm qua, thị trường API mô hình lớn đã có sự bùng nổ về lượng gọi. Lấy OpenRouter làm ví dụ, lượng sử dụng API hàng tuần trên nền tảng của họ đã tăng hơn 23 lần trong chưa đầy một năm rưỡi (Hình 3). Một mặt là nhờ tính minh bạch và tiện lợi mà cổng tổng hợp cung cấp, mặt khác còn được hưởng lợi từ sự trỗi dậy của tác nhân AI gần đây. Trước khi tác nhân thông minh nổi lên, một lần tương tác giữa người dùng và mô hình AI lớn thường tương ứng với một lần gọi API đơn luồng; còn tác nhân thông minh thông qua việc phân giải nhiệm vụ, lập kế hoạch nhiều bước và gọi công cụ bên ngoài, biến một ý định người dùng đơn lẻ thành nhiều yêu cầu API mô hình, từ đó khuếch đại đáng kể lượng Token tiêu thụ và nhu cầu gọi API.

Hình 3: Lượng sử dụng API mô hình lớn trên nền tảng OpenRouter , Nguồn dữ liệu: OpenRouter

Thị trường API mô hình lớn thể hiện đặc điểm của thị trường cạnh tranh độc quyền

Như đã nói, tăng trưởng nhu cầu thị trường không nhất thiết dẫn đến tăng trưởng lợi nhuận, thậm chí không đảm bảo doanh nghiệp nhất định sẽ có lãi; khả năng sinh lời của doanh nghiệp phụ thuộc vào cấu trúc thị trường và cục diện cạnh tranh của sản phẩm liên quan.

Do chi phí nghiên cứu phát triển mô hình lớn cao, đầu tư trước lớn, ngưỡng công nghệ và nhân tài đều cao, và có thể tồn tại hiệu ứng quy mô và hiệu ứng bánh xe quay, về lý thuyết, thị trường mô hình lớn phải có rào cản gia nhập rất cao, dễ hình thành độc quyền (monopoly) hoặc độc quyền nhóm (duopoly hoặc oligopoly). Trong thị trường độc quyền hoặc độc quyền nhóm, nhà cung cấp có quyền định giá mạnh hoặc tương đối mạnh, do đó có thể hưởng lợi nhuận độc quyền.

Nhưng dữ liệu từ cổng tổng hợp mô hình OpenRouter cho thấy, chủ thể tham gia thị trường API mô hình lớn rất nhiều, cạnh tranh giá gay gắt, nhà cung cấp đi đầu hoặc mô hình dẫn đầu không có lợi thế công nghệ bền vững hoặc lợi thế thị phần rõ ràng. Rõ ràng, rào cản gia nhập của thị trường này không cao như tưởng tượng, và nhà cung cấp cũng không có quyền định giá mạnh. Những điều này không phù hợp với đặc điểm thị trường độc quyền hoặc độc quyền nhóm, mà giống cạnh tranh độc quyền (monopolistic competition) hơn.

Nói chung, thị trường cạnh tranh độc quyền thường có các đặc điểm sau: (1) Có nhiều nhà cung cấp trên thị trường; (2) Thị phần của nhà cung cấp tương đối phân tán, mức độ tập trung thị trường thấp; (3) Độ co giãn giá của cầu thị trường cao, quyền định giá của nhà cung cấp bị hạn chế, nhưng do sản phẩm có sự khác biệt hóa nhất định, nhà cung cấp có quyền định giá hạn chế trong phân khúc thị trường; (4) Thị trường tồn tại một số rào cản gia nhập, nhưng không phải không thể vượt qua. Từ dữ liệu của OpenRouter, thị trường API mô hình lớn về cơ bản phù hợp với các đặc điểm trên:

(1) Số lượng nhà cung cấp rất nhiều. Theo thống kê không đầy đủ, tính đến cuối tháng 5/2026, toàn cầu có hơn 500 tổ chức tham gia nghiên cứu phát triển mô hình lớn, đã phát hành hơn 3700 mô hình. Chỉ riêng nền tảng OpenRouter đã kết nối với hơn 70 tổ chức với hơn 400 loại mô hình lớn. Rõ ràng, thị trường này không phù hợp với đặc điểm độc quyền hoặc độc quyền nhóm (số lượng nhà cung cấp ít).

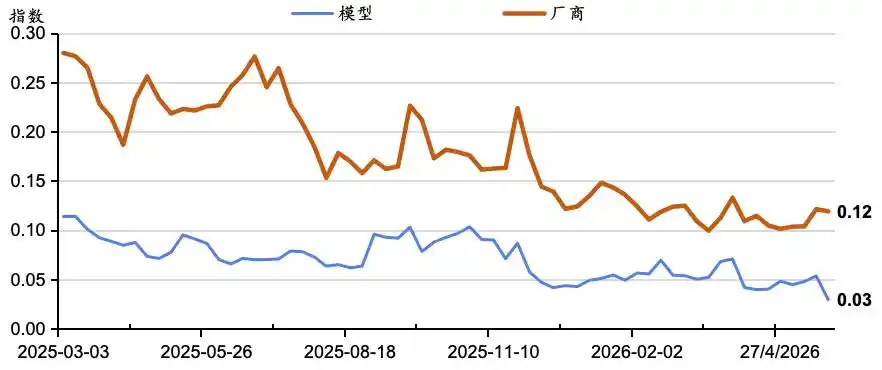

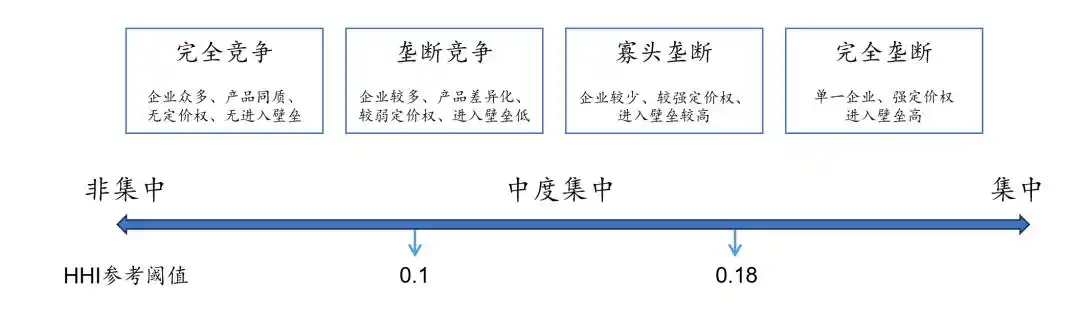

(2) Thị phần phân tán, mức độ tập trung thấp, hơn nữa thứ hạng của các mô hình hàng đầu thay đổi thường xuyên, lợi thế thị phần của mô hình dẫn đầu khó duy trì. Dữ liệu OpenRouter cho thấy, trong khoảng thời gian từ tháng 3/2025 đến tháng 5/2026, thời gian dài nhất một mô hình duy nhất liên tục giữ vị trí "quán quân" (thị phần cao nhất) chỉ là 12 tuần, thị phần cao nhất mà "quán quân" chiếm giữ (đỉnh lịch sử) cũng chỉ là 27%. Chỉ số Herfindahl-Hirschman (HHI) phản ánh mức độ tập trung thị trường liên tục có xu hướng giảm (Hình 4). Tính theo thị phần mô hình, HHI trên OpenRouter lâu dài dưới 0.1, hiện chỉ là 0.03; thậm chí tính theo thị phần nhà cung cấp, cũng chỉ là 0.12. Tham chiếu theo tiêu chuẩn thường dùng của Bộ Tư pháp và Ủy ban Thương mại Liên bang Hoa Kỳ, mức HHI trên thường tương ứng với thị trường có mức độ tập trung trung bình đến thấp (Hình 5). Theo đó đánh giá, thị trường API mô hình lớn nên nằm giữa cạnh tranh hoàn hảo và cạnh tranh độc quyền.

Hình 4: Chỉ số tập trung thị trường mô hình lớn trên nền tảng OpenRouter, Nguồn dữ liệu: OpenRouter

Hình 5: Cấu trúc cạnh tranh thị trường và ngưỡng tham chiếu HHI, Nguồn: Bộ Tư pháp/Ủy ban Thương mại Liên bang Hoa Kỳ "Hướng dẫn Sáp nhập 2023"

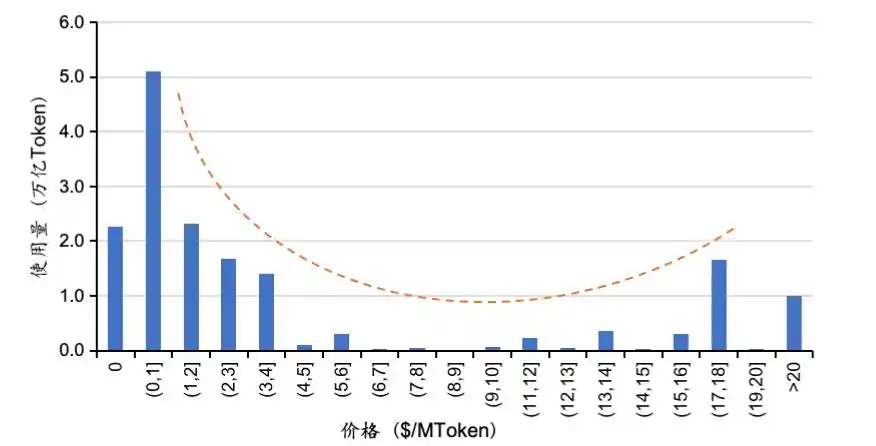

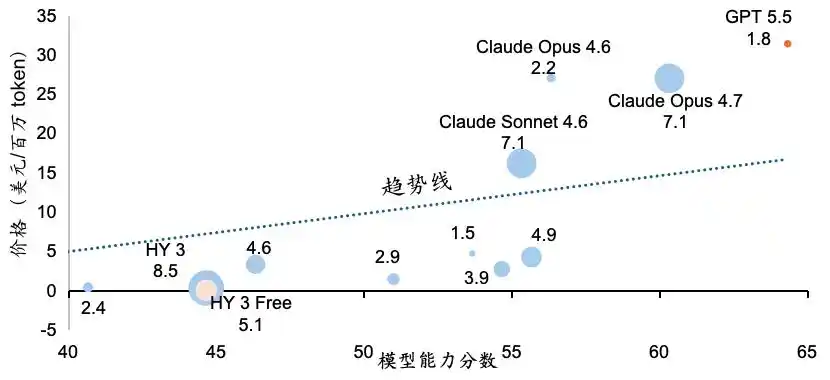

(3) Độ co giãn giá của cầu lớn, nhưng không vô hạn; giữa các mô hình có sự khác biệt hóa, nhưng khả năng định giá của nhà cung cấp có hạn. Trên OpenRouter, các mô hình miễn phí (có giới hạn sử dụng) và mô hình giá thấp nhận được lượng sử dụng cao hơn rõ rệt, cho thấy người dùng có độ nhạy cảm giá cao. Tuy nhiên, một số mô hình giá cao vẫn thu được lượng gọi đáng kể, khiến mối quan hệ giữa lượng sử dụng mô hình và giá cả thể hiện hình chữ U (Hình 6). Do các mô hình khác nhau có sự khác biệt về năng lực tổng hợp, chi phí gọi và kịch bản ứng dụng, các mô hình không hoàn toàn đồng nhất. Dữ liệu cho thấy, mô hình giá cao thường tương ứng với hiệu suất kỹ thuật mạnh hơn (Hình 7), từ đó chứng minh sự chênh lệch giá giữa các mô hình lớn đến từ "sự chênh lệch chất lượng", thị trường mô hình lớn không phải cạnh tranh đồng nhất, mà tồn tại định vị khác biệt hóa. Theo đó đánh giá, thị trường API mô hình lớn không phải thị trường cạnh tranh hoàn hảo, mà là thị trường cạnh tranh độc quyền.

Hình 6: Phân bố lượng sử dụng mô hình trên nền tảng OpenRouter , Nguồn dữ liệu: OpenRouter

Hình 7: Mối quan hệ giữa định giá và năng lực mô hình trên OpenRouter, Nguồn dữ liệu: OpenRouter, Artificial Analysis. Chú thích: Điểm năng lực = Trung bình (Intelligence Index, Coding Index, Agentic Index); Giá = Đơn giá đầu vào + Đơn giá đầu ra; Kích thước bong bóng là lượng sử dụng mô hình (Đơn vị: Tỷ Token, 1/5 - 31/5)

Dữ liệu trên cũng cho thấy, cầu của thị trường API không hoàn toàn do giá quyết định, người dùng sẽ cân nhắc giữa giá cả, năng lực và mức độ phù hợp nhiệm vụ, lựa chọn mô hình có "tỷ lệ giá trị trên chi phí" cao nhất; khá nhiều người dùng sẵn sàng trả phí cao hơn cho hiệu suất cao hơn hoặc mức độ phù hợp tốt hơn. Tuy nhiên, sự xuất hiện của các cổng tổng hợp như OpenRouter, trong khi nâng cao tính minh bạch của thị trường API, cũng tăng cường độ nhạy cảm của người dùng đối với "tỷ lệ giá trị trên chi phí" của mô hình. Một khi trên nền tảng xuất hiện mô hình có "tỷ lệ giá trị trên chi phí" cao hơn, lưu lượng người dùng có thể nhanh chóng chuyển dịch. Đối với nhà cung cấp mô hình, điều này có nghĩa là độ bám dính người dùng giảm, cạnh tranh mô hình trở nên trực tiếp và gay gắt hơn, khả năng định giá mô hình của nhà cung cấp cũng theo đó bị suy yếu.

(4) Thị trường tồn tại rào cản gia nhập, nhưng không phải không thể vượt qua. Như đã nói, do chi phí nghiên cứu phát triển mô hình lớn cao, đầu tư trước lớn, ngưỡng vốn, ngưỡng công nghệ và ngưỡng nhân tài đều cao, và có thể tồn tại hiệu ứng quy mô và hiệu ứng bánh xe quay, về lý thuyết, thị trường mô hình lớn phải có rào cản gia nhập rất cao. Nhưng trong thực tế, chỉ trong hơn ba năm ngắn ngủi, đã xuất hiện hàng trăm tổ chức nghiên cứu phát triển mô hình lớn, phát hành hàng nghìn mô hình, điều này cho thấy, thị trường mô hình lớn tuy tồn tại một số rào cản gia nhập nhất định, nhưng không phải không thể vượt qua. Hơn nữa, từ góc độ rào cản công nghệ, mặc dù trình độ công nghệ của các mô hình hàng đầu được nâng cao nhanh chóng, nhưng chưa có nhà cung cấp nào có thể duy trì sự dẫn đầu lâu dài áp đảo. Theo chỉ số năng lực Epoch AI, từ nửa cuối năm 2025, cửa sổ lợi thế công nghệ của các mô hình dẫn đầu thường không quá 4 tháng, khó cấu thành rào cản công nghệ và lợi thế đi đầu bền vững (Hình 8).

Hình 8: Chỉ số năng lực Epoch AI, Nguồn dữ liệu: Epoch AI

Rào cản gia nhập thị trường mô hình lớn thấp hơn dự kiến chủ yếu do các nguyên nhân sau: (1) Dựa trên kỳ vọng về lợi nhuận cao trong tương lai của mô hình lớn, nhà đầu tư tranh nhau tài trợ cho các tổ chức nghiên cứu phát triển mô hình lớn thông qua nhiều phương thức như PE, VC, CVC (VC nội bộ của doanh nghiệp lớn) và IPO, làm giảm đáng kể ngưỡng vốn. (2) Sự tồn tại của mô hình mã nguồn mở và hành vi "chưng cất" (distillation) làm giảm chi phí học tập của người đi sau, cho phép họ hấp thụ và sao chép thành quả công nghệ đã được kiểm chứng với chi phí thấp hơn, thu hẹp khoảng cách công nghệ giữa người dẫn đầu và người đuổi theo, làm giảm đáng kể ngưỡng công nghệ. (3) Thị trường lao động cực kỳ mở và linh hoạt khiến nhân tài AI cao cấp có thể chuyển đổi công việc tương đối tự do giữa các nhà cung cấp, vừa làm giảm ngưỡng nhân tài mà nhà cung cấp phải đối mặt, vừa đẩy nhanh sự khuếch tán công nghệ tiên tiến mô hình lớn giữa các nhà cung cấp.

Tóm lại, dựa trên phân tích trên và dữ liệu từ các tổ chức như OpenRouter, Epoch AI, thị trường API mô hình lớn hiện tại có đặc điểm cơ bản của thị trường cạnh tranh độc quyền.

Triển vọng lợi nhuận của thị trường API mô hình lớn

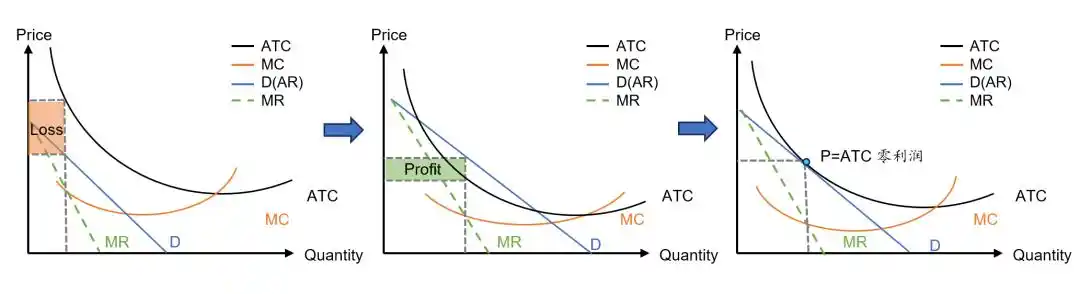

Nói chung, trong thị trường cạnh tranh độc quyền, nhà cung cấp trong ngắn hạn có thể dựa vào sự khác biệt hóa sản phẩm để có được quyền định giá hạn chế, từ đó thu được lợi nhuận siêu ngạch (Hình giữa Hình 9). Nhưng lợi nhuận siêu ngạch sẽ thu hút nhà cung cấp mới gia nhập, phân tán nhu cầu thị trường của nhà cung cấp cũ, khiến đường cầu mà họ phải đối mặt dần dịch chuyển xuống, khiến không gian lợi nhuận siêu ngạch dần thu hẹp, cho đến khi tiệm cận bằng không, thị trường đạt trạng thái cân bằng dài hạn (Hình phải Hình 9). Nói cách khác, trong thị trường cạnh tranh độc quyền, mặc dù nhà cung cấp trong ngắn hạn có thể thu được lợi nhuận siêu ngạch, nhưng ở trạng thái cân bằng dài hạn, lợi nhuận siêu ngạch cuối cùng sẽ biến mất.

Hình 9: Con đường phát triển có thể của thị trường API trong cục diện cạnh tranh độc quyền

Xét rằng thị trường API mô hình lớn hiện tại phù hợp với đặc điểm thị trường cạnh tranh độc quyền, cơ chế trên cũng áp dụng cho nó. Nhưng do chi phí đầu tư trước của mô hình lớn lớn, mặc dù nhu cầu thị trường tăng trưởng nhanh, cho đến nay, đường cầu (D) của phần lớn nhà cung cấp đều không vượt qua được đường chi phí trung bình (ATC), do đó đều ở trong tình trạng thua lỗ (Hình trái Hình 9).

Tất nhiên, xét rằng nhu cầu đối với mô hình lớn đang tăng trưởng theo cấp số nhân (đường cầu sẽ dịch chuyển lên), và chi phí đào tạo mô hình lớn cũng đang giảm nhanh (đường chi phí trung bình sẽ dịch chuyển xuống), tại một thời điểm nào đó trong tương lai, đường cầu (D) có khả năng vượt qua đường chi phí trung bình (ATC), từ đó đạt được lợi nhuận (chỉ lợi nhuận siêu ngạch, Hình giữa Hình 9). Biểu hiện gần đây của Anthropic chính là minh chứng cho quá trình động thái này.

Tuy nhiên, như đã nói, trong thị trường cạnh tranh độc quyền, lợi nhuận siêu ngạch sẽ thu hút nhiều nhà cung cấp hơn gia nhập phân khúc thị trường này (hoặc thể hiện bằng việc các nhà cung cấp khác dốc toàn lực thu hẹp khoảng cách công nghệ và chênh lệch chất lượng sản phẩm so với nhà cung cấp dẫn đầu), từ đó phân tán nhu cầu thị trường của nhà cung cấp cũ hoặc nhà cung cấp dẫn đầu, dẫn đến đường cầu mà một nhà cung cấp đơn lẻ phải đối mặt dịch chuyển xuống, khiến lợi nhuận siêu ngạch dần biến mất (Hình phải Hình 9).

Rõ ràng, trong cục diện cạnh tranh độc quyền, nhà cung cấp mô hình muốn đạt được lợi nhuận kinh tế bền vững hoặc lợi nhuận siêu ngạch không phải dễ dàng. Do chi phí đào tạo mô hình lớn cao, tốc độ lặp mô hình nhanh, cạnh tranh giá lại cực kỳ gay gắt, nhiều nhà cung cấp buộc phải ra mắt thế hệ mô hình mới trong khi thế hệ mô hình cũ chưa thu hồi được chi phí, dẫn đến tình trạng thua lỗ kéo dài. Về lâu dài, những người tham gia có năng lực vốn không đủ, khả năng thương mại hóa yếu có thể sẽ buộc phải rút lui, thị phần rất có thể sẽ dần tập trung vào một số ít nhà cung cấp hàng đầu vừa có lợi thế vốn, công nghệ, thương hiệu vừa có lợi thế hệ sinh thái, thúc đẩy cấu trúc thị trường tiến hóa từ cạnh tranh độc quyền sang độc quyền nhóm.

Tuy nhiên, ngay cả khi tiến tới độc quyền nhóm, các nhà cung cấp mô hình lớn có thể thu được lợi nhuận bền vững hay không, vẫn phụ thuộc vào chiến lược cạnh tranh mà các nhà cung cấp độc quyền nhóm áp dụng với nhau. Theo lý thuyết nhà cung cấp, các hình thức cạnh tranh độc quyền nhóm điển hình bao gồm cạnh tranh giá (Cạnh tranh Bertrand, Bertrand Competition) và cạnh tranh số lượng (như Cạnh tranh Cournot, Cournot Competition; hoặc Cạnh tranh Stackelberg, Stackelberg Competition). Trong mô hình cạnh tranh Bertrand, do áp dụng cạnh tranh giá, giá cân bằng thị trường sẽ tiệm cận chi phí biên, nhà cung cấp không thể thu được lợi nhuận siêu ngạch. Trong mô hình cạnh tranh Cournot hoặc Stackelberg, giá cân bằng thị trường có thể cao hơn chi phí biên của nhà cung cấp, từ đó hình thành lợi nhuận đơn vị dương. Tuy nhiên, xét rằng nghiên cứu phát triển mô hình lớn có chi phí cố định cực cao (như nghiên cứu phát triển, đào tạo, cơ sở hạ tầng điện toán...), nếu lợi nhuận đơn vị không đủ để bù đắp đầu tư trước, ngay cả khi các nhà cung cấp độc quyền nhóm áp dụng cạnh tranh số lượng, cũng khó nói cuối cùng có thể đạt được lợi nhuận tổng thể hay không.

Trong thực tế, ở không ít ngành độc quyền nhóm (như viễn thông, hàng không, ô tô, dầu mỏ, nền tảng giao đồ ăn...), các nhà cung cấp độc quyền nhóm chưa chắc đã được hưởng lợi nhuận cao, mà chỉ thu được lợi nhuận bình thường hoặc thấp (thậm chí thường xuyên ở trạng thái thua lỗ), chính là minh chứng cho lý thuyết trên.

Kết luận

Tóm lại, thị trường gọi API mô hình lớn hiện tại đang thể hiện cục diện cạnh tranh độc quyền, số lượng nhà cung cấp rất nhiều, mức độ tập trung thị trường rất thấp, hầu như tất cả nhà cung cấp mô hình lớn đều ở trong tình trạng thua lỗ. Mặc dù nhu cầu thị trường API tăng trưởng theo cấp số nhân, nhưng do rào cản gia nhập thấp, phía cung ứng của mô hình lớn cũng đang mở rộng nhanh chóng, dẫn đến các nhà cung cấp mô hình lớn không thể đạt được lợi nhuận cùng với sự mở rộng nhu cầu thị trường, ngược lại phải đối mặt với cạnh tranh ngày càng gay gắt.

Về mặt lý thuyết, một số nhà cung cấp có thể dựa vào lợi thế công nghệ hoặc sự phù hợp với kịch bản để tạo ra sự khác biệt hóa sản phẩm, hình thành mức độ quyền định giá nhất định trong phân khúc thị trường liên quan, từ đó thu được lợi nhuận siêu ngạch ngắn hạn. Nhưng do rào cản công nghệ có hạn, độ co giãn giá của cầu cao, độ bám dính của người dùng không mạnh, ngay cả khi các nhà cung cấp này đạt được lợi nhuận siêu ngạch cũng khó duy trì. Về lâu dài, những nhà cung cấp thua lỗ kéo dài sẽ buộc phải rút lui, thị phần rất có thể sẽ dần tập trung vào một số ít nhà cung cấp hàng đầu, thúc đẩy cấu trúc thị trường tiến hóa từ cạnh tranh độc quyền sang độc quyền nhóm.

Tuy nhiên, trong cục diện độc quyền nhóm, khả năng sinh lời của nhà cung cấp vẫn không chắc chắn, mà phụ thuộc vào việc các nhà cung cấp lựa chọn cạnh tranh bằng giá hay bằng số lượng. Nếu không thể phối hợp chiến lược cạnh tranh với đối thủ hoặc xây dựng rào cản khác biệt hóa hiệu quả, các nhà cung cấp độc quyền nhóm chưa chắc đã có thể đạt được lợi nhuận bền vững, và khoản đầu tư nghiên cứu phát triển khổng lồ trước đó cũng chưa chắc đã thu hồi được toàn bộ.

Tóm lại, mặc dù giá trị công nghệ và sự tăng trưởng nhu cầu của mô hình lớn là không thể nghi ngờ, nhưng các nhà cung cấp mô hình lớn đơn thuần "bán token" không nhất định có thể đạt được lợi nhuận dài hạn. Do đó, nhà đầu tư cần bình tĩnh xem xét định giá của các nhà cung cấp mô hình lớn như OpenAI, và các nhà cung cấp mô hình lớn cũng cần cẩn trọng lựa chọn mô hình kinh doanh và phân khúc thị trường của chính mình.

Đối với nhà đầu tư, có ba điểm cần lưu ý.

Thứ nhất, do nhu cầu thị trường đối với mô hình lớn vẫn còn không gian tăng trưởng rất lớn, việc nhà đầu tư đánh giá khả năng sinh lời và tính hợp lý của định giá đối với các nhà cung cấp mô hình lớn rất khó được chứng minh hoặc bác bỏ trong ngắn hạn. Do đó, ngay cả khi định giá thị trường của các nhà cung cấp mô hình lớn có tình trạng không hợp lý, việc điều chỉnh định giá rất có thể là một quá trình kéo dài, không loại trừ khả năng định giá phi lý trí của thị trường duy trì trong thời gian khá dài.

Thứ hai, bài viết này chỉ thảo luận về một mô hình kinh doanh duy nhất là mô hình Gọi API ("bán token"), kết luận của nó không áp dụng cho ba mô hình kinh doanh còn lại (Đăng ký định kỳ, Hợp đồng hoặc mô hình "AI+"). Do đó, đối với các nhà cung cấp mô hình lớn áp dụng nhiều mô hình kinh doanh, không thể chỉ sử dụng kết luận của bài viết này để xác định tính hợp lý của định giá, mà cần đồng thời xem xét giá trị dài hạn của các mô hình kinh doanh khác.

Thứ ba, ngay cả đối với các nhà cung cấp mô hình lớn chủ yếu sử dụng mô hình Gọi API, cũng không loại trừ khả năng họ trong tương lai điều chỉnh chiến lược kinh doanh, áp dụng nhiều mô hình kinh doanh, cung cấp sản phẩm hoặc dịch vụ mới, mở ra kịch bản ứng dụng mới, hoặc đổi mới mô hình kinh doanh..., từ đó có được cơ hội phát triển mới. Do đó, việc định giá họ cần áp dụng góc nhìn động, theo dõi liên tục, cập nhật liên tục.

Đối với các nhà cung cấp mô hình lớn, cần lưu ý rằng bốn mô hình kinh doanh ứng dụng mô hình lớn tương ứng với các phân khúc thị trường khác nhau, logic sinh lời của chúng cũng khác nhau. Ví dụ, mô hình "AI+" là việc nhúng nhiều chức năng AI hơn vào sản phẩm hoặc dịch vụ hiện có, điều này giúp nâng cao giá trị của sản phẩm/dịch vụ đó đối với người dùng, tăng cường rào cản khác biệt hóa và độ bám dính khách hàng vốn có, giúp nhà cung cấp đạt được lợi nhuận rộng rãi hơn, bền vững hơn. Mô hình Hợp đồng thì thường kết hợp sâu với dữ liệu riêng tư, quy trình làm việc và hệ thống nghiệp vụ của người dùng, chi phí di chuyển mà người dùng phải đối mặt có thể lớn hơn, độ bám dính có thể cao hơn, tính minh bạch giá (tính so sánh) cũng thấp hơn, quyền định giá của nhà cung cấp mô hình lớn lớn hơn, do đó cũng có nhiều khả năng tạo ra và duy trì lợi nhuận siêu ngạch. So với mô hình "AI+" và Hợp đồng, mô hình Đăng ký định kỳ trong cấu trúc thị trường, đặc điểm người dùng, độ bám dính người dùng, tính minh bạch giá, độ co giãn giá của cầu... gần hơn (nhưng khác) với mô hình Gọi API. Do đó, kết quả nghiên cứu của bài viết này đối với các nhà cung cấp mô hình lớn áp dụng mô hình kinh doanh Đăng ký định kỳ cũng có ý nghĩa tham khảo nhất định. Tất nhiên, đối với ba mô hình kinh doanh này vẫn cần nghiên cứu sâu hơn, chi tiết hơn. Nhưng dù áp dụng mô hình kinh doanh nào, nếu nhà cung cấp có thể hình thành rào cản khác biệt hóa trong các khía cạnh như năng lực mô hình, sự phù hợp với ngành, quy trình làm việc doanh nghiệp, hệ sinh thái ứng dụng..., thì có thể giảm độ nhạy cảm về giá của người dùng, tăng cường độ bám dính khách hàng, và giành được quyền định giá ổn định hơn trong phân khúc thị trường, cuối cùng đạt được lợi nhuận bền vững.

Cuối cùng, đáng chú ý là, so với các nhà cung cấp mô hình lớn phải đối mặt với cạnh tranh gay gắt trên nền tảng tổng hợp, khó đạt được lợi nhuận bền vững, thì nền tảng tổng hợp API mô hình lớn (như OpenRouter) lại có khả năng nhờ "hiệu ứng mạng" để hình thành rào cản thương mại bền vững. Là cổng phân phối yêu cầu gọi API, nền tảng tổng hợp một bên kết nối nhà cung cấp mô hình, một bên kết nối nhà phát triển và người dùng doanh nghiệp, có đặc điểm thị trường hai chiều điển hình, và có thể hình thành "hiệu ứng mạng hai chiều": kết nối càng nhiều mô hình, lựa chọn của người dùng càng phong phú, sức hút của nền tảng càng mạnh; quy mô người dùng nền tảng càng lớn, nhu cầu gọi càng tập trung, ý chí kết nối của nhà cung cấp mô hình càng mạnh. Nếu nền tảng có thể tìm cách thông qua các biện pháp kỹ thuật khác nhau, dịch vụ tùy chỉnh..., ngoài "hiệu ứng mạng hai chiều", tăng cường hơn nữa độ bám dính khách hàng, có lẽ sẽ có thể phòng ngừa hiệu quả cạnh tranh giá của các nền tảng cùng loại, duy trì lợi thế đi đầu, hình thành kết cục "người thắng cuộc hưởng trọn". Vấn đề này có thể nghiên cứu sâu hơn.

Tài liệu tham khảo:

[1]Reuters: "OpenAI CFO says annualized revenue crosses $20 billion in 2025", ngày 19 tháng 1 năm 2026

[2]The Information : "OpenAI Projections Imply Losses Tripling to $14 Billion in 2026", ngày 9 tháng 10 năm 2024

[3]Reuters: "Anthropic nears first quarterly profit", ngày 21 tháng 5 năm 2026

Tôn Minh Xuân Cố vấn kinh tế cấp cao Tập đoàn Tencent

Trình Uyển Thanh Giám đốc phân tích kinh doanh Tập đoàn Tencent

Bài viết này từ tài khoản công chúng WeChat "Tencent Research Institute" (ID: cyberlawrc), tác giả: Tôn Minh Xuân, Trình Uyển Thanh