Thị trường thanh toán châu Phi thể hiện những đặc điểm nổi bật: nơi đây có tỷ lệ thâm nhập thanh toán di động cao nhất và tốc độ tăng trưởng áp dụng tiền điện tử nhanh nhất thế giới. Đây không phải là sự ngẫu nhiên ở cấp độ thị trường, mà là sự tất yếu trong quá trình tiến hóa lâu dài của cấu trúc kinh tế vĩ mô.

Bài viết này sẽ phân tích hai động lực cấu trúc sâu xa đằng sau sự tất yếu này: (1) Nền kinh tế châu Phi phụ thuộc lâu dài vào xuất khẩu tài nguyên, lưu thông thương mại và kiều hối, tạo ra nhu cầu khổng lồ về thanh toán và chuyển tiền xuyên biên giới; (2) Cơ sở hạ tầng tài chính nội địa của châu Phi kém phát triển, phải hứng chịu nỗi đau từ việc "khử rủi ro" của các ngân hàng quốc tế và sự quản lý ngoại hối yếu kém, với sự thiếu vắng lâu dài của các ngân hàng thương mại và áp lực lạm phát dai dẳng.

Khoảng trống do hai lực lượng này tạo ra đã cho phép thanh toán di động và tiền điện tử phát triển mạnh mẽ: các nền tảng thanh toán di động thay thế ngân hàng trở thành kênh thanh toán hàng ngày, trong khi tiền điện tử đảm nhận vai trò trước đây của đồng nội tệ hoặc đồng đô la Mỹ tại các nền kinh tế mới nổi, vừa là công cụ lưu giữ giá trị để chống lại sự mất giá của đồng nội tệ, vừa là phương tiện trao đổi xuyên biên giới chi phí thấp.

Ở lục địa này, ranh giới quan trọng là sa mạc Sahara: phía Bắc Sahara hòa nhập vào khuôn khổ Trung Đông và Bắc Phi (MENA) dựa vào dầu mỏ và liên kết với Trung Đông; trong khi châu Phi cận Sahara (SSA) - với tình trạng thiếu đô la Mỹ nghiêm trọng và hệ thống tiền tệ phân mảnh - đã nuôi dưỡng một thị trường rộng lớn có nhu cầu tự nhiên đối với thanh toán di động và tiền điện tử. Các quốc gia SSA tiêu biểu như Nigeria, Kenya và Nam Phi đều đứng đầu thế giới về tỷ lệ áp dụng thanh toán di động và tiền điện tử.

1 Toàn cảnh kinh tế vĩ mô châu Phi: Một nền kinh tế sơ khai, lớn, trẻ trung nhưng vẫn mắc kẹt trong sự phụ thuộc hàng hóa

1.1 Cơ cấu dân số

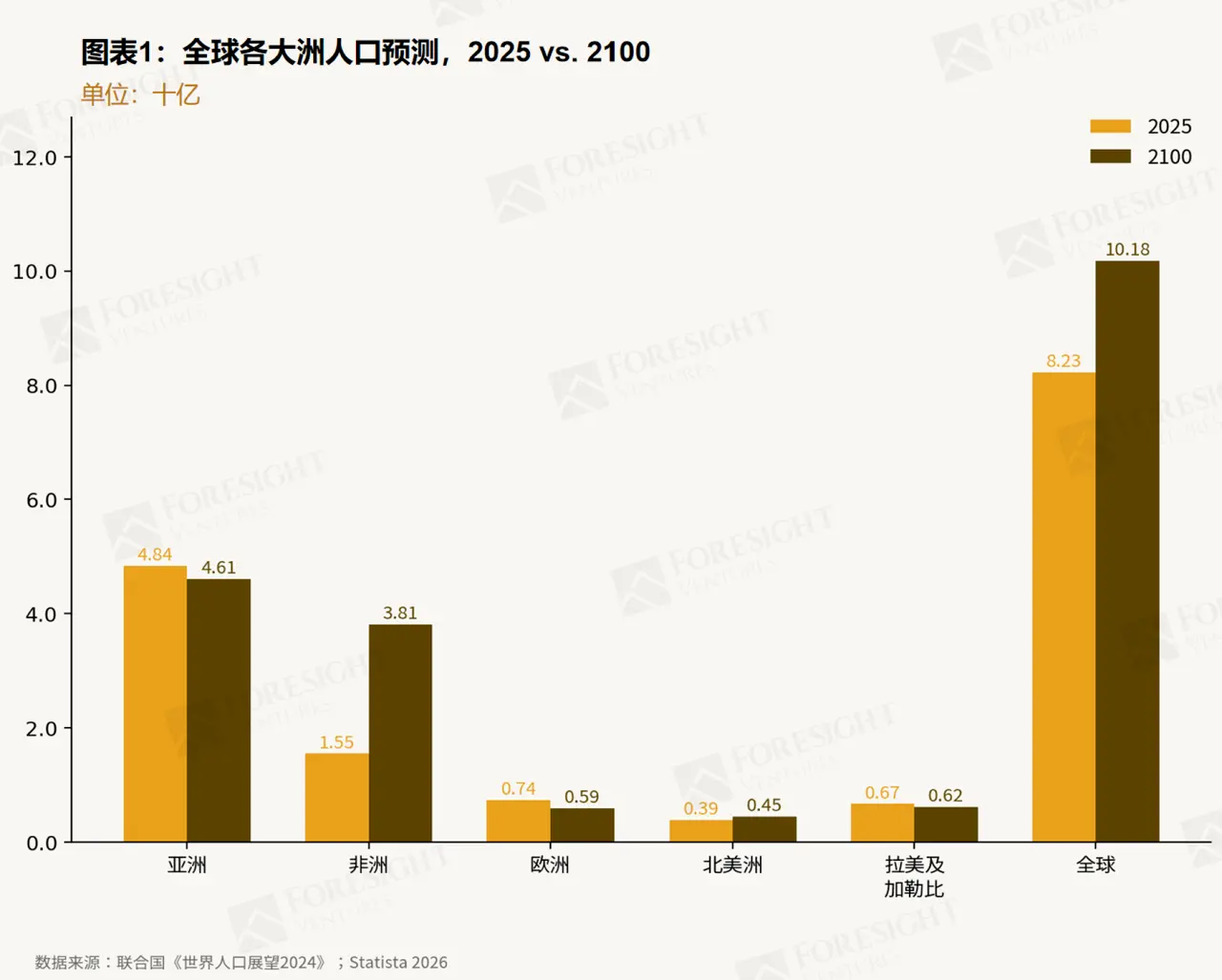

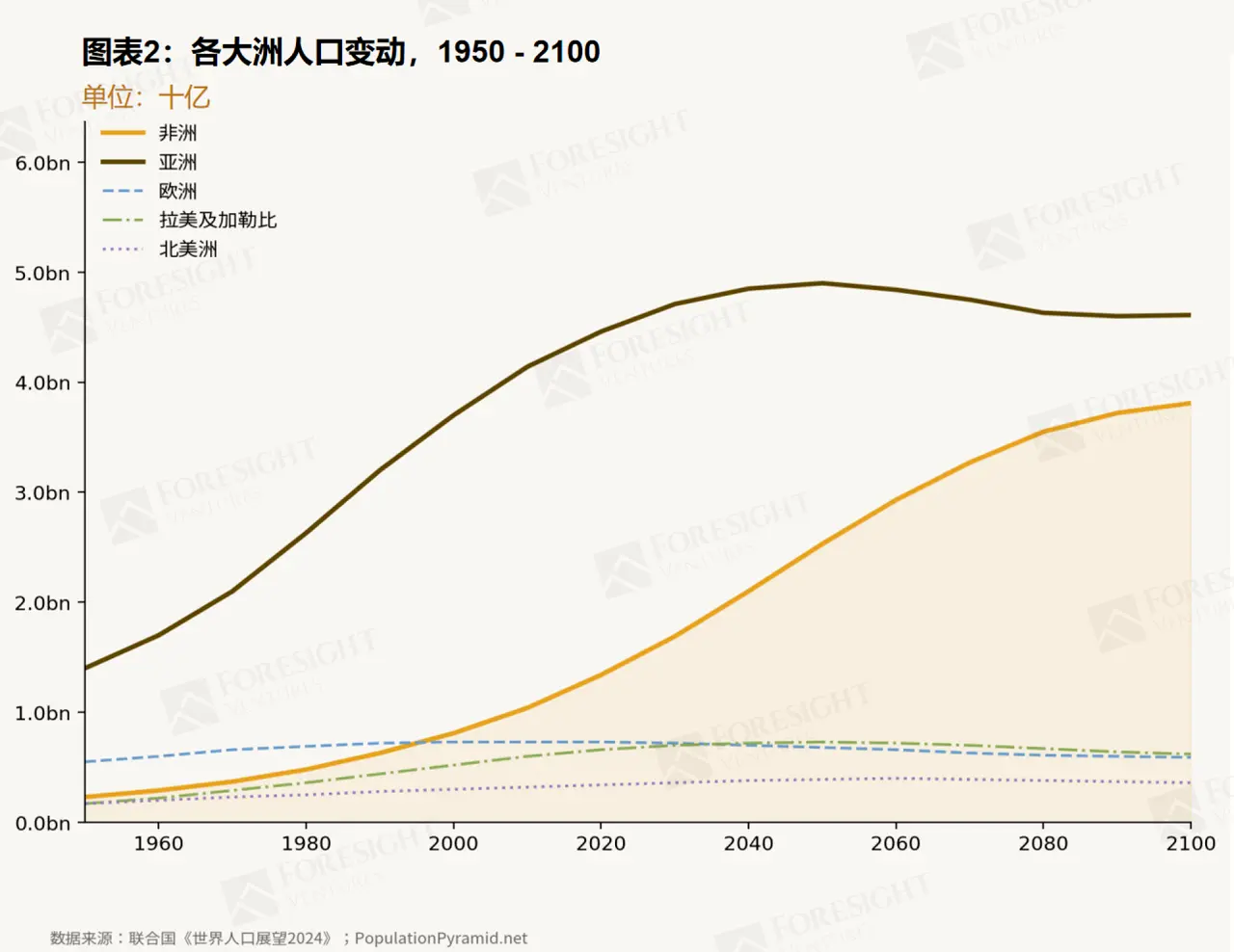

Năm 2025, dân số châu Phi khoảng 1,55 tỷ người, chiếm khoảng 19% tổng dân số toàn cầu. Đây là lục địa trẻ nhất thế giới với độ tuổi trung bình chỉ 19 tuổi, đồng thời cũng là lục địa tăng trưởng nhanh nhất với tỷ lệ tăng trưởng hàng năm khoảng 2%, vượt xa các lục địa khác.

Đến năm 2100, dân số châu Phi dự kiến gần như tăng gấp ba lần lên 3,81 tỷ người, chiếm 37% dân số loài người. Trái ngược với điều này, dân số châu Á dự kiến đạt đỉnh vào giữa thế kỷ này rồi giảm xuống, trong khi châu Âu và Mỹ Latinh đối mặt với sự suy giảm tuyệt đối, chỉ có châu Phi sẽ tiếp tục tăng trưởng mạnh mẽ trong suốt thế kỷ (xem Hình 1 và Hình 2).

Xu hướng nhân khẩu học này có tác động sâu sắc đến cơ sở hạ tầng thanh toán. Trong bối cảnh tỷ lệ phủ sóng ngân hàng truyền thống vẫn còn thấp, một lượng lớn người dân trẻ, đô thị hóa, quen thuộc với di động đang bước vào thị trường lao động và nền kinh tế tiêu dùng với quy mô đáng kể. Do đó, nhu cầu về dịch vụ tài chính thuận tiện, chi phí thấp (bao gồm thanh toán, tiết kiệm, tín dụng) sẽ ngày càng trở nên mạnh mẽ.

1.2 Tài nguyên và cơ cấu ngành

Châu Phi sở hữu nguồn tài nguyên thiên nhiên cực kỳ phong phú. Theo Niên giám Thống kê hàng năm của OPEC, tính đến năm 2024, trữ lượng dầu mỏ đã được thăm dò của lục địa châu Phi ước tính khoảng 119,4 tỷ thùng, chiếm khoảng 7,6% tổng trữ lượng toàn cầu, trong đó các nước có trữ lượng lớn nhất tập trung ở Libya, Nigeria, Algeria và Angola. Bên cạnh hydrocarbon, tài nguyên khoáng sản của châu Phi cũng giữ vị trí quan trọng toàn cầu và chiếm ưu thế ở nhiều loại: lục địa này là khu vực sản xuất kim cương quan trọng nhất thế giới, sở hữu khoảng 49% trữ lượng coban toàn cầu, đồng thời là nguồn cung tuyệt đối của nhóm kim loại bạch kim (PGMs), riêng Nam Phi kiểm soát khoảng 78% trữ lượng PGMs toàn cầu. Những nguồn tài nguyên này đã biến châu Phi thành một điểm then chốt trong chuỗi cung ứng hàng hóa toàn cầu.

Tuy nhiên, phần lớn của cải này vẫn được khai thác và xuất khẩu dưới dạng nguyên liệu thô, hầu như không có khâu chế biến hoặc gia tăng giá trị nào. Đồng thời, ngành sản xuất và nông nghiệp nội địa của châu Phi kém phát triển, cơ sở hạ tầng thiếu nghiêm trọng, các sản phẩm như nhiên liệu thành phẩm, thực phẩm chế biến vẫn phụ thuộc vào nhập khẩu. Cơ cấu kinh tế "hai đầu lớn nhập khẩu và xuất khẩu" này đã giam giữ toàn bộ lục địa trong mô hình phụ thuộc thương mại sẽ được thảo luận dưới đây.

1.3 Phụ thuộc thương mại và dòng vốn kiều hối

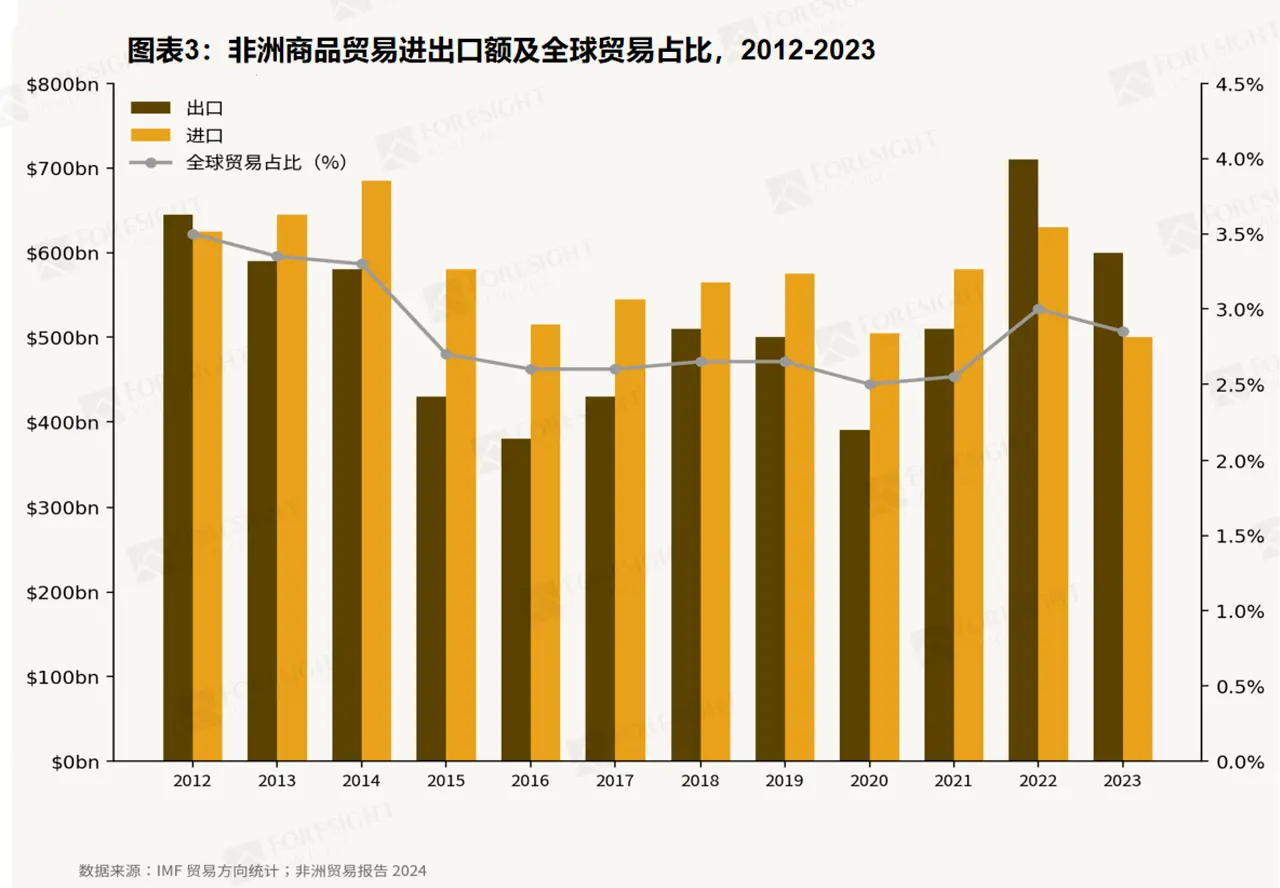

Nền kinh tế châu Phi đan xen sâu sắc với thương mại toàn cầu và kiều hối từ nước ngoài. Năm 2023, xuất khẩu và nhập khẩu hàng hóa xuyên biên giới của châu Phi lần lượt đạt 6.045 tỷ USD và 6.845 tỷ USD, trong khi dòng kiều hối chảy vào đạt 52,16 tỷ USD. Để tham chiếu, GDP toàn châu Phi năm 2023 ước tính khoảng 2,96 nghìn tỷ USD. Hai trụ cột thương mại và kiều hối này không chỉ đóng vai trò quan trọng trong cấu trúc kinh tế của châu Phi, mà còn tạo ra nhu cầu khổng lồ cho thanh toán xuyên biên giới B2B và chuyển tiền xuyên biên giới C2C.

Thương mại xuyên biên giới là trụ cột quan trọng của nền kinh tế châu Phi, nhưng cơ cấu xuất khẩu phụ thuộc hàng hóa và thâm hụt thương mại kéo dài khiến nền kinh tế châu Phi trở nên cực kỳ nhạy cảm với chu kỳ vĩ mô toàn cầu. Năm 2023, tổng xuất khẩu hàng hóa của châu Phi là 6.045 tỷ USD (giảm 15,1%), nhập khẩu 6.845 tỷ USD (giảm 1,6%), thâm hụt thương mại khoảng 80 tỷ USD (xem Hình 3). Xét diễn biến mười năm, châu Phi cực kỳ nhạy cảm với biến động chu kỳ hàng hóa toàn cầu. Sự sụt giảm giá dầu năm 2015–2016 đã đẩy quy mô thương mại châu Phi xuống mức thấp nhất trong hai mươi năm, khiến các nền kinh tế phụ thuộc tài nguyên (như Nigeria, Angola - các nước xuất khẩu dầu mỏ) rơi vào tình trạng đình trệ, trong khi các nền kinh tế phi tài nguyên duy trì mức tăng trưởng 7%–8%, tạo ra sự phân hóa rõ rệt. Cú sốc đại dịch Covid-19 năm 2020 gây ra một đợt sụp đổ khác: giá hàng hóa toàn cầu lao dốc, tốc độ tăng trưởng GDP của châu Phi giảm xuống -2%, sau đó phục hồi hình chữ V vào năm 2021. Gần đây, trong giai đoạn 2022–2023, do giá hàng hóa tăng vọt bởi xung đột Nga-Ukraine, xuất khẩu châu Phi tăng mạnh trong thời gian ngắn, nhưng đồng thời, khi Cục Dự trữ Liên bang Mỹ (Fed) thực hiện chu kỳ tăng lãi suất mạnh mẽ, đẩy cao giá trị đồng đô la và thắt chặt thanh khoản toàn cầu, toàn bộ lục địa châu Phi một lần nữa hứng chịu lạm phát nhập khẩu nghiêm trọng và sự mất giá của đồng nội tệ.

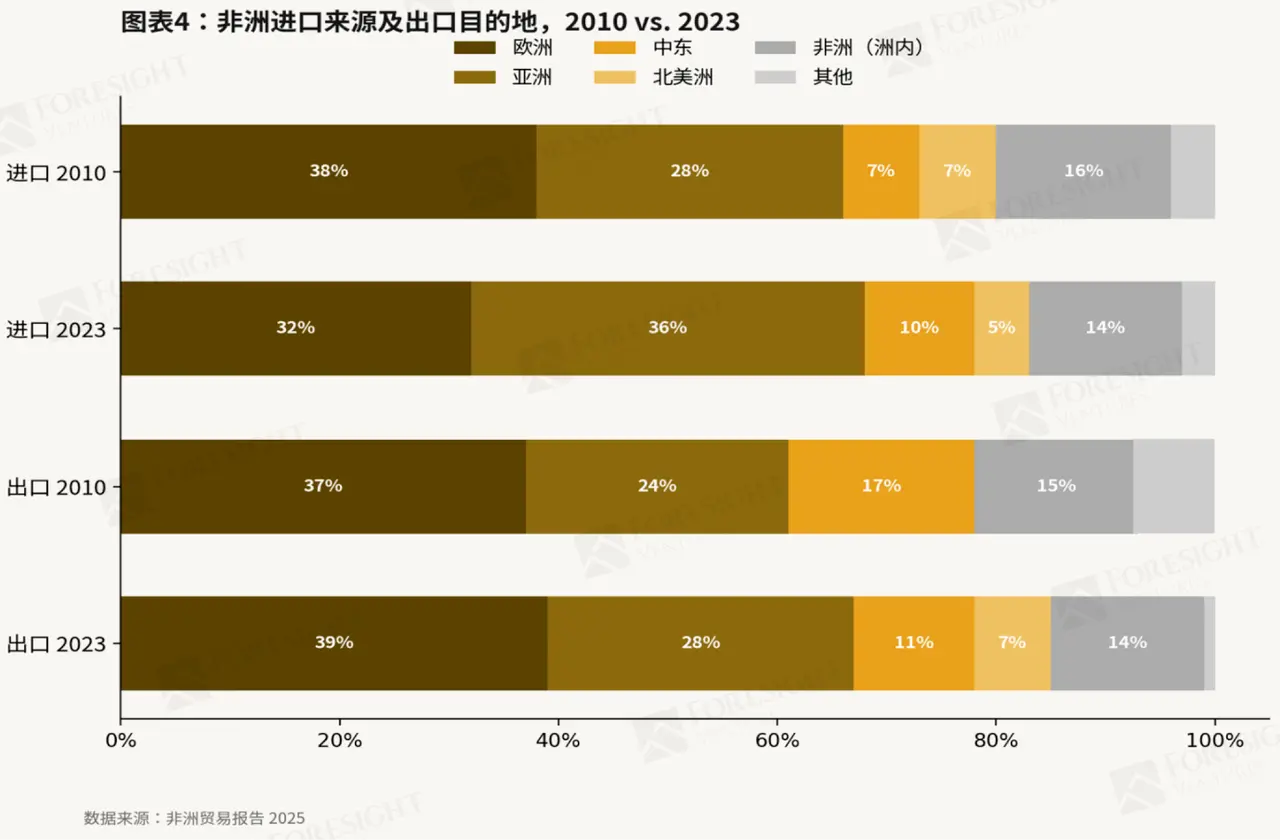

Cơ cấu đối tác thương mại của châu Phi đã thay đổi đáng kể trong thập kỷ qua (xem Hình 4). Châu Á đứng đầu là Trung Quốc và Ấn Độ đã vượt qua châu Âu để trở thành nguồn nhập khẩu lớn nhất của châu Phi - tỷ trọng của họ trong tổng nhập khẩu của châu Phi tăng từ 28% năm 2010 lên 36% năm 2023, trong khi tỷ trọng của châu Âu giảm từ 38% xuống 32%. Về xuất khẩu, châu Âu vẫn là điểm đến lớn nhất với tỷ trọng 39%, nhưng tỷ trọng của châu Á đã tăng từ 24% lên 28%, trong khi Trung Đông tăng mạnh từ 3% lên 11%. Vai trò của Bắc Mỹ ở cả hai đầu xuất khẩu và nhập khẩu đều bị thu hẹp. Những thay đổi này phản ánh sự hợp tác thương mại hàng hóa Trung Quốc-châu Phi ngày càng sâu rộng, cũng như vai trò ngày càng quan trọng của các quốc gia vùng Vịnh với tư cách là người mua năng lượng và đối tác đầu tư.

Bên cạnh thương mại liên lục địa, "Thương mại Nội bộ châu Phi" (Intra-Africa Trade) giữa các quốc gia châu Phi cũng đang tăng trưởng nhanh chóng, nhưng các rào cản về tiền tệ, ngôn ngữ giữa các quốc gia vẫn là điểm nghẽn cần được tháo gỡ. Tổng giá trị thương mại giữa các quốc gia châu Phi năm 2023 đạt 1.922 tỷ USD, tăng 3,8%. Tuy nhiên, thương mại nội bộ lục địa chỉ chiếm 18% tổng xuất khẩu của châu Phi, so với tỷ lệ này ở châu Âu là 70% và ở châu Á là 52%. Điều này phản ánh những rào cản dai dẳng như sự phân mảnh thuế quan, tiền tệ không thể chuyển đổi và cơ sở hạ tầng xuyên biên giới yếu kém đối với sự tăng trưởng thương mại nội bộ châu Phi. Trong bối cảnh đó, Khu vực Thương mại Tự do Lục địa châu Phi (AfCFTA) bắt đầu hoạt động từ năm 2021, dự kiến khi triển khai đầy đủ sẽ nâng giá trị thương mại nội bộ lục địa lên 52%, nhưng tiến độ thực hiện kế hoạch này rất chậm.

Kiều hối là huyết mạch khác của nền kinh tế châu Phi, đồng thời cũng là nguồn tạo ra nhu cầu thanh toán C2C khổng lồ. Theo dữ liệu của Ngân hàng Thế giới, dòng kiều hối chảy vào châu Phi năm 2023 là 52,2 tỷ USD. Năm hành lang kiều hối lớn nhất lần lượt là Ả Rập Xê-út → Ai Cập, UAE → Ai Cập, Mỹ → Nigeria, Kuwait → Ai Cập, Pháp → Morocco. Lực lượng lao động châu Phi di cư sang khu vực Vùng Vịnh, Bắc Mỹ và châu Âu đã tạo ra dòng thu nhập liên tục chảy ngược về các hộ gia đình. Những hành lang này tạo thành một trong những nguồn nhu cầu chuyển tiền xuyên biên giới C2C lớn nhất, đồng thời cũng là nơi cảm nhận rõ nhất những điểm yếu trong hệ thống tài chính truyền thống khi chuyển tiền xuyên biên giới: chi phí cao, thời gian lâu, tiến độ chuyển tiền không minh bạch, đây cũng chính là vấn đề sẽ được thảo luận kỹ trong chương tiếp theo.

2 Sự sai lệch sâu sắc giữa nhu cầu ngoại thương, kiều hối và hệ thống tài chính lạc hậu

2.1 Tỷ lệ phủ sóng ngân hàng thấp, khoảng trống lớn về dân số không có tài khoản

Hệ thống tài chính chính thức ở châu Phi chỉ phủ sóng được một phần nhỏ dân số. Theo cơ sở dữ liệu Findex toàn cầu của Ngân hàng Thế giới năm 2021–2022, chỉ có 49% người trưởng thành ở châu Phi cận Sahara có tài khoản tài chính; đến năm 2024, tỷ lệ này tuy tăng lên 58% nhưng vẫn nằm trong nhóm thấp nhất thế giới. Ngoài tỷ lệ phủ sóng thấp, mật độ chi nhánh ngân hàng tại châu Phi cũng ở mức thấp. Cuộc khảo sát Tiếp cận Tài chính của IMF cho thấy, Kenya chỉ có 4,4 chi nhánh ngân hàng trên 100.000 người trưởng thành, Morocco là 22,2, ngay cả hệ thống ngân hàng phát triển nhất châu Phi là Nam Phi cũng chỉ có 38,7, tất cả đều thấp hơn nhiều so với mức trung bình toàn cầu. Hệ quả là, nhu cầu về các dịch vụ tài chính cơ bản như thanh toán, tiết kiệm, tín dụng, bảo hiểm vẫn còn rất lớn và chưa được đáp ứng.

2.2 Quá trình khử rủi ro quốc tế và sự rút lui của các ngân hàng đại lý

Trở ngại thứ hai mà châu Phi phải đối mặt, xuất phát từ chính sự co lại của hệ thống tài chính quốc tế. Do lo ngại về rủi ro tuân thủ chống rửa tiền (AML) và xác minh khách hàng (KYC), cùng với thực tế là thiếu giấy tờ định danh chính thức, không có địa chỉ cố định, hồ sơ thuế không đầy đủ, nền kinh tế tiền mặt chiếm tỷ trọng quá cao ở địa phương, các ngân hàng lớn trên toàn cầu đã dấy lên làn sóng khử rủi ro. Kể từ năm 2016, quan hệ ngân hàng đại lý đã thu hẹp đáng kể. Theo số liệu của SWIFT, Nam Phi mất hơn 10% ngân hàng đại lý ở nước ngoài, trong khi mức sụt giảm ở Angola lên tới 37%. Sự co lại này trực tiếp đẩy cao chi phí giao dịch xuyên biên giới hợp pháp, và đẩy các tổ chức tài chính châu Phi quy mô nhỏ ra ngoài lề hệ thống tài chính toàn cầu.

2.3 Quản lý ngoại hối yếu kém và lạm phát kinh niên

Sự yếu kém của hệ thống tiền tệ, càng làm trầm trọng thêm những thiếu sót cấu trúc nói trên. Do thâm hụt ngân sách và cơ sở thuế yếu, nhiều ngân hàng trung ương châu Phi buộc phải dựa vào việc phát hành tiền để tài trợ cho chi tiêu chính phủ, từ đó gây ra lạm phát nhập khẩu liên tục. Giá thực phẩm, nhiên liệu và nguyên liệu thô cho hàng hóa chế biến tăng mạnh do đồng nội tệ mất giá. Đồng thời, thị trường vốn thiếu chiều sâu, hệ thống ngân hàng tập trung cao độ và sự thiếu hụt lịch sử về tính độc lập của ngân hàng trung ương, dẫn đến cơ chế truyền dẫn chính sách tiền tệ ở châu Phi không thông suốt, việc tăng lãi suất khó có thể kiềm chế hiệu quả lạm phát hoặc ổn định tỷ giá. Năm 2024, tỷ lệ lạm phát tổng thể của châu Phi đạt 20,1%, cao nhất trong số các khu vực lớn trên thế giới, làm xói mòn nghiêm trọng giá trị thực của tiền gửi bằng nội tệ.

2.4 Hậu quả: Tiền mặt chi phối và hệ thống thanh toán trục trặc

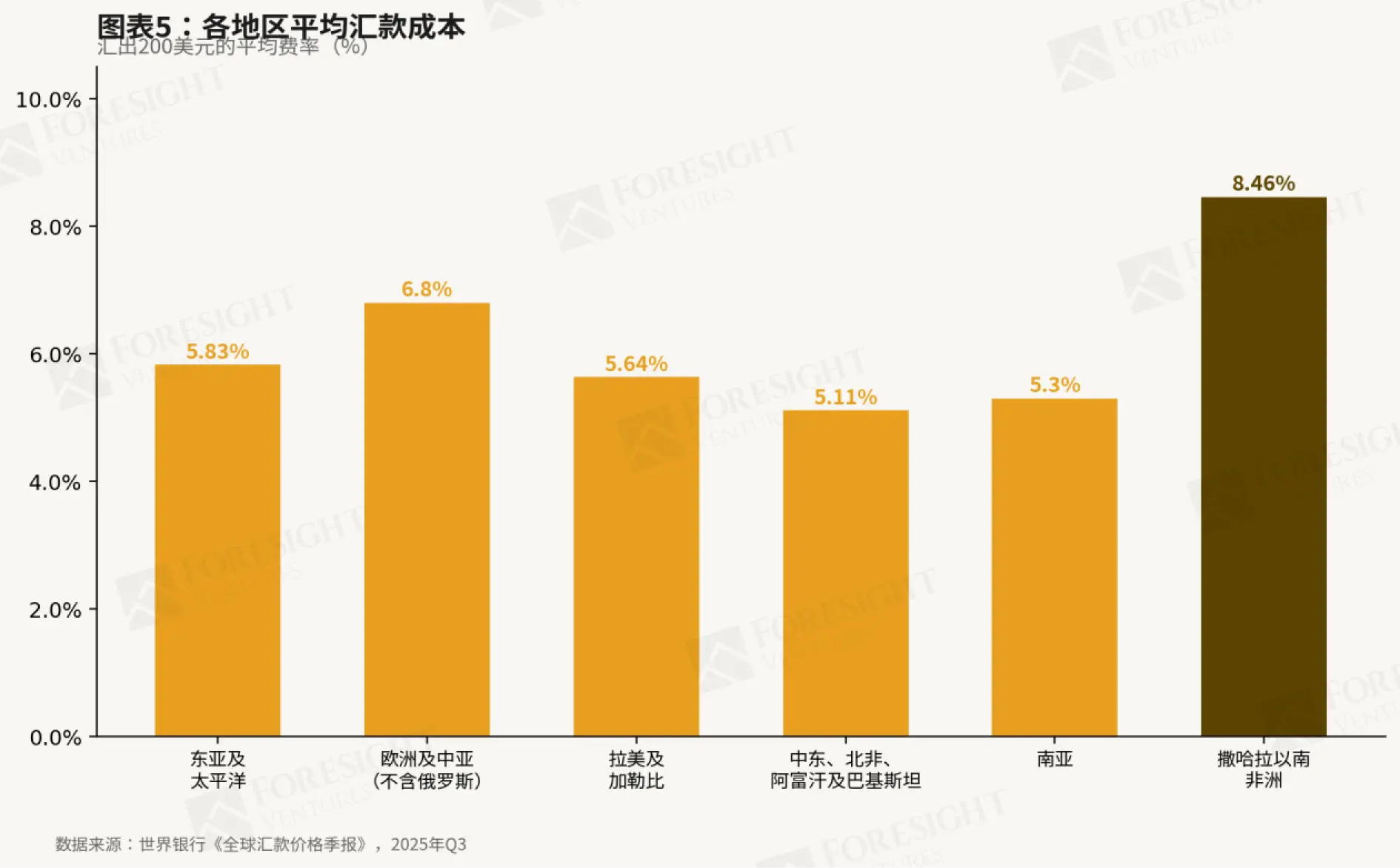

Sự loại trừ của ngân hàng, quá trình khử rủi ro và tình trạng bất ổn tiền tệ - ba sự trục trặc này đã mang đến những hậu quả rõ ràng. Phần lớn người dân châu Phi vẫn phụ thuộc vào tiền mặt để thực hiện các giao dịch hàng ngày; chi phí chuyển tiền ở châu Phi cận Sahara cao nhất thế giới, theo Báo cáo giá chuyển tiền toàn cầu quý III/2025 của Ngân hàng Thế giới, phí trung bình cho mỗi lần chuyển tiền lên tới 8,46%; người dân thông thường cũng thiếu công cụ lưu giữ giá trị hiệu quả để chống lại lạm phát. Hệ thống ngân hàng đã thất bại toàn diện ở ba khía cạnh: tiếp cận thuận tiện, chi phí phải chăng và ổn định giá trị tiền tệ, từ đó tạo ra một khoảng trống thị trường đang nhanh chóng được lấp đầy bởi các kênh thanh toán mới nổi và tiền điện tử.

3 Trong khoảng chân không của hệ thống tài chính truyền thống, thanh toán di động và tiền điện tử phát triển mạnh mẽ

Trong khoảng trống do hệ thống ngân hàng thiếu vắng tạo ra, dưới áp lực buộc phải đối mặt với lạm phát nghiêm trọng và mất giá tiền tệ, châu Phi đã phát triển thị trường tiền di động và tiền điện tử sôi động nhất thế giới. Sự xuất hiện của các kênh thanh toán thay thế này không phải do lựa chọn, mà là do cần thiết - chúng giải quyết các vấn đề thực tế mà hệ thống ngân hàng không thể đáp ứng: khả năng tiếp cận, tính phải chăng và sự ổn định.

3.1 Thanh toán di động: Châu Phi dẫn đầu thế giới

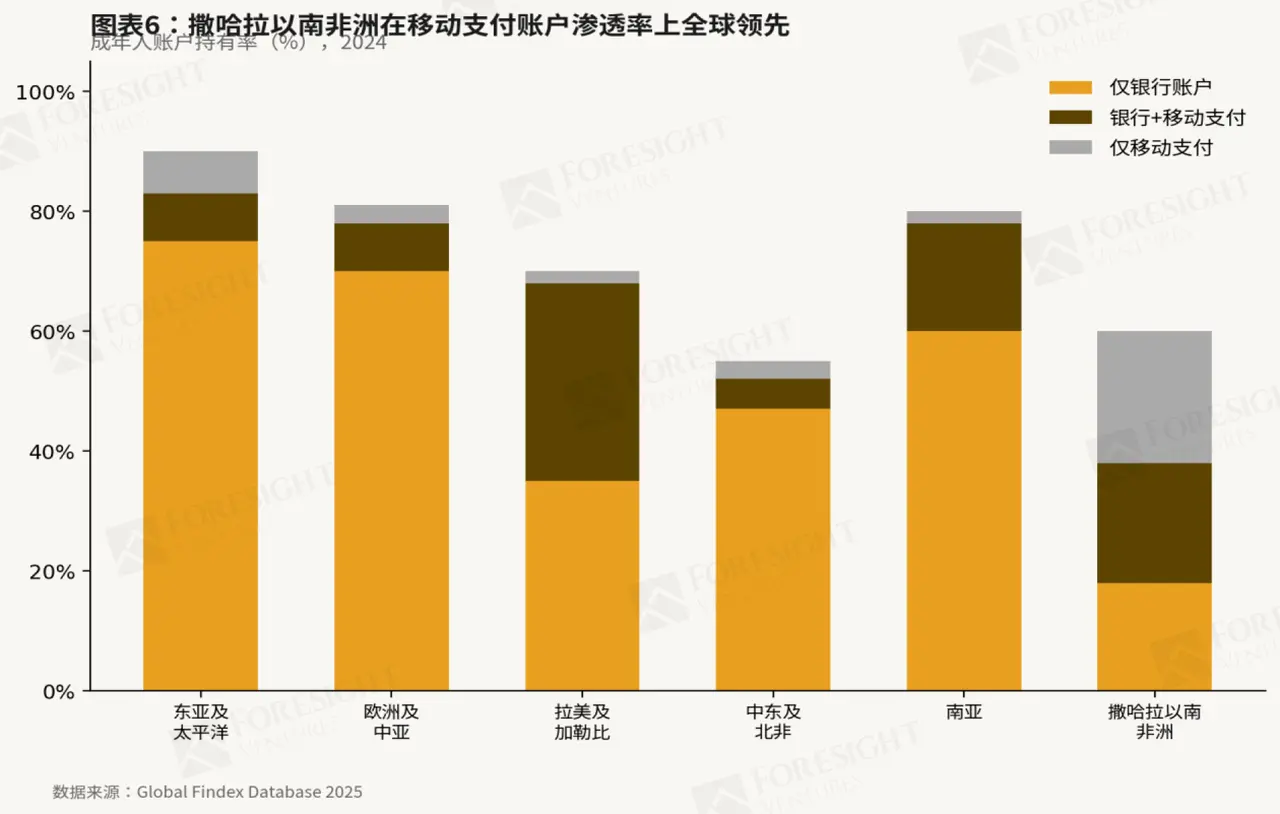

Châu Phi chiếm phần lớn giao dịch tiền di động toàn cầu. Theo dữ liệu cơ sở dữ liệu Findex toàn cầu năm 2025, khoảng 40% người trưởng thành ở châu Phi cận Sahara sử dụng tài khoản tiền di động làm dịch vụ tài chính chính thức chính (hoặc duy nhất) của họ. Nền tảng M-Pesa của Kenya là điển hình của mô hình này: dựa vào công nghệ USSD phổ biến (có thể sử dụng thông qua bàn phím điện thoại cơ bản), nó xây dựng một mạng lưới gồm hàng triệu điểm đại lý ngoại tuyến, và nhờ phủ sóng di động toàn dân, cuối cùng đã chiếm 90,8% thị phần thanh toán di động tại Kenya, đồng thời đã mở rộng thành công sang bảy quốc gia châu Phi khác như Tanzania, Ghana, Ai Cập. Kiến trúc dựa trên đại lý ngoại tuyến và công nghệ thấp này được chứng minh có khả năng mở rộng và bao trùm hơn nhiều so với mô hình ngân hàng truyền thống dựa vào chi nhánh, thu hút được lượng người dùng lớn cả ở thành thị và nông thôn châu Phi.

3.2 Tiền điện tử được áp dụng rộng rãi tại lục địa châu Phi

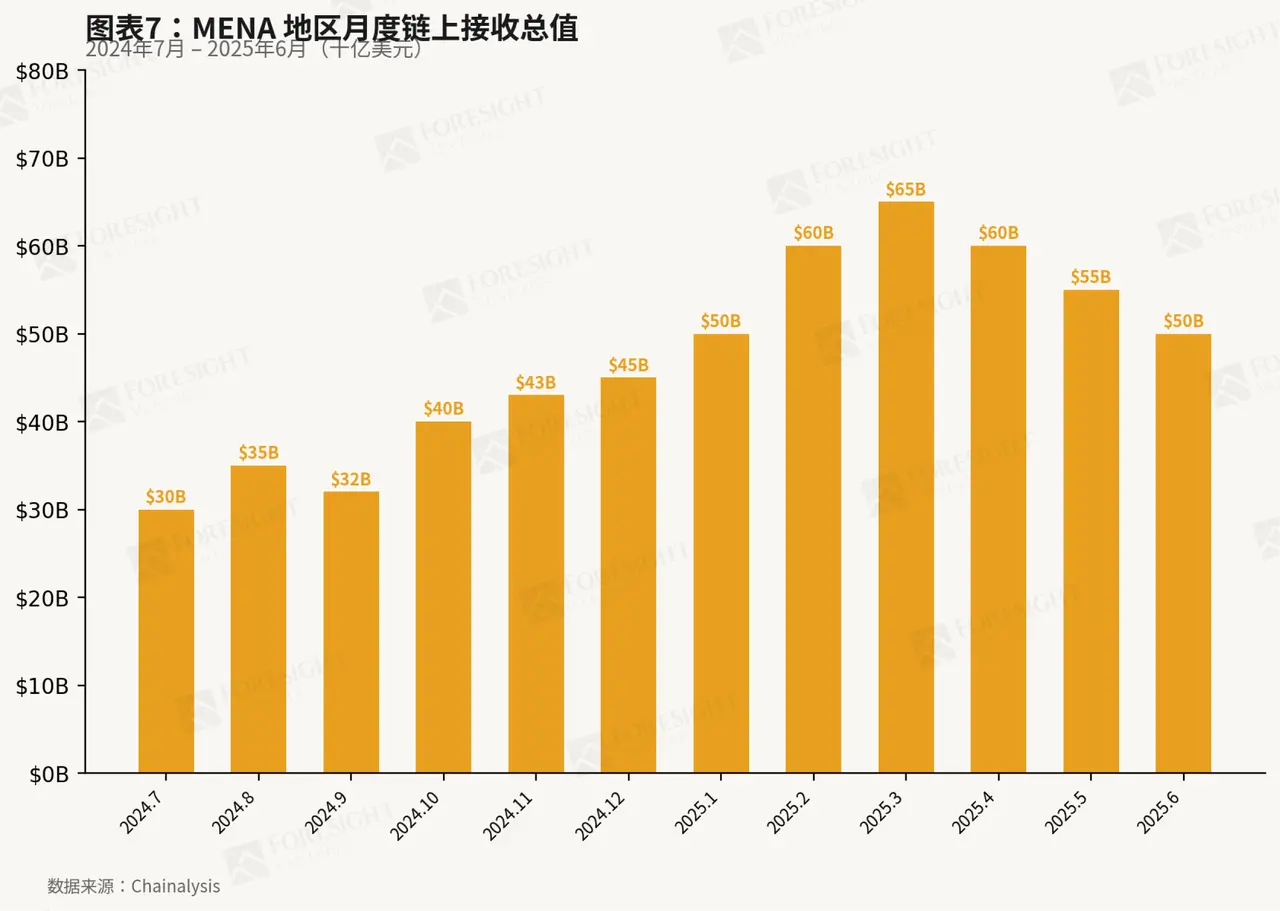

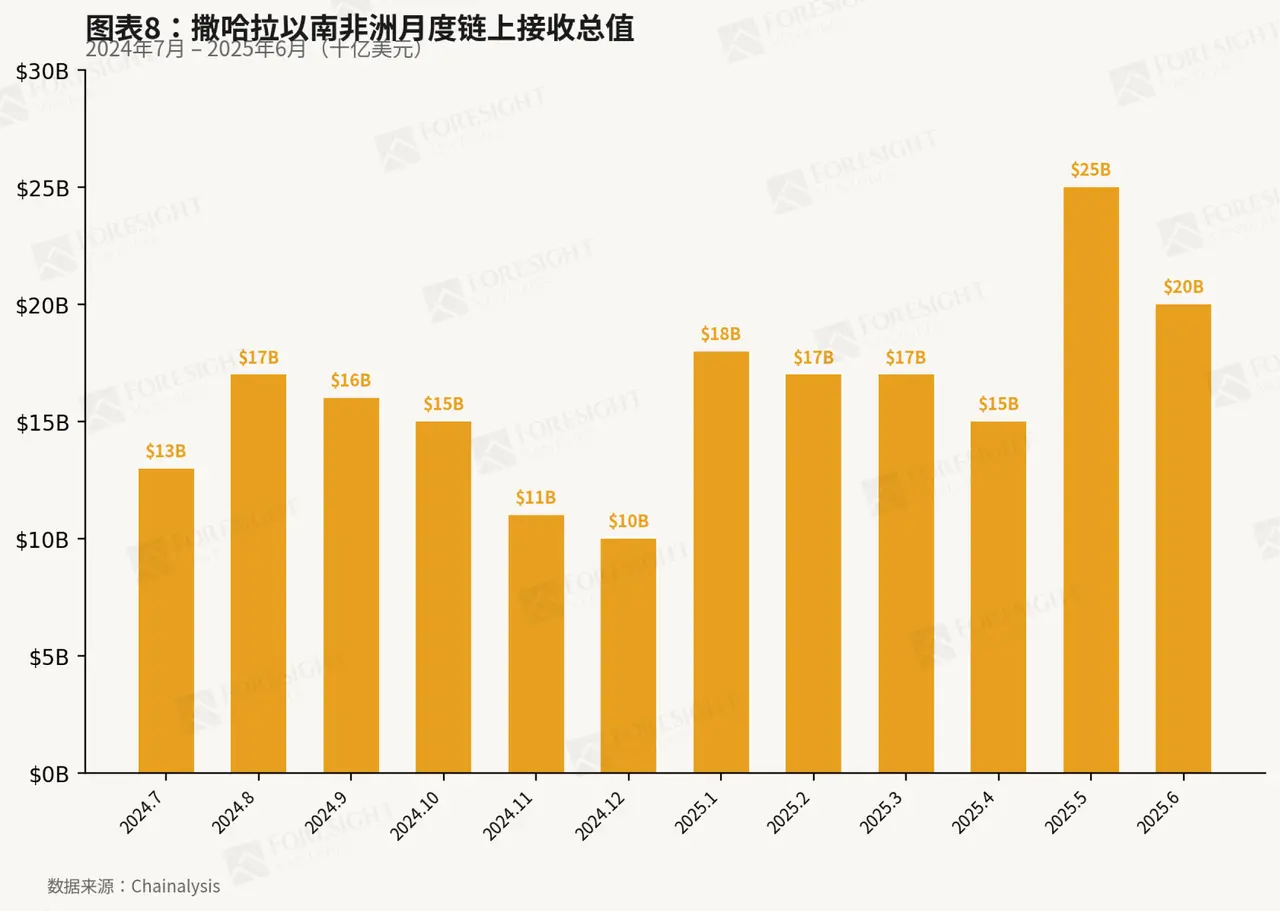

Tỷ lệ áp dụng tiền điện tử tại lục địa châu Phi ở mức hàng đầu thế giới và vẫn đang tăng mạnh. Tại khu vực Trung Đông và Bắc Phi, tổng giá trị nhận được trên chuỗi từ tháng 7/2024 đến tháng 6/2025 ước tính khoảng 6.000 tỷ USD; cùng kỳ, châu Phi cận Sahara ghi nhận 2.000 tỷ USD, với tỷ lệ tăng trưởng lên tới 52%, chủ yếu được thúc đẩy bởi người dùng bán lẻ và tập trung ở một số ít quốc gia (Nigeria, Nam Phi, Ethiopia, Kenya). Tiền điện tử đáp ứng tốt nhu cầu lưu giữ giá trị chống lạm phát và nhu cầu thanh toán xuyên biên giới chi phí thấp của cả doanh nghiệp lẫn người dân địa phương châu Phi, trong khi hai loại nhu cầu này lại không thể được đáp ứng đầy đủ bởi tiền di động và hệ thống ngân hàng chính thức.

4 Tính không đồng nhất bên trong lục địa châu Phi

4.1 Tại sao việc hiểu sự phân hóa bên trong lục địa châu Phi lại quan trọng

54 quốc gia châu Phi trải dài trên 42 hệ thống tiền tệ khác nhau, và thuộc về nhiều không gian ngôn ngữ khác nhau như khu vực Pháp ngữ (Francophone), Anh ngữ (Anglophone), Ả Rập ngữ (Arabophone), Bồ Đào Nha ngữ (Lusophone) và Tây Ban Nha ngữ (Hispanophone). Sự chia cắt về ngôn ngữ và tiền tệ này không chỉ là sự khác biệt ở cấp độ biểu tượng văn hóa, mà còn thể hiện sâu sắc trong thương mại xuyên biên giới, dòng chảy tài chính và hệ thống quản lý: các mạng lưới thanh toán bị chia cắt, khung quản lý độc lập, và cơ hội thị trường cũng vì thế bị phân mảnh cao độ. Do đó, sau khi thiết lập nhận thức tổng thể về môi trường kinh tế vĩ mô của lục địa châu Phi, cần phải hiểu sự khác biệt về văn hóa, quản lý, hệ thống tài chính,... giữa các khu vực nhỏ bên trong lục địa.

4.2 Lấy sa mạc Sahara làm ranh giới: Trung Đông và Bắc Phi (MENA) vs. Châu Phi cận Sahara (SSA)

Khung phân tích phổ biến nhất hiện nay, là lấy sa mạc Sahara làm ranh giới, chia châu Phi thành hai hệ thống lớn: Trung Đông và Bắc Phi (MENA) và châu Phi cận Sahara (SSA).

Bắc Phi, về văn hóa, thể chế và cấu trúc kinh tế, hòa nhập cao với thế giới Ả Rập, với nền kinh tế lấy nguồn tài nguyên dầu khí làm trụ cột chính, và được tích hợp sâu vào thị trường năng lượng toàn cầu. Tương ứng, hệ thống tài chính và khung chính sách của họ cũng hoạt động nhiều hơn trong hệ sinh thái MENA nội bộ, với hệ thống ngân hàng tương đối trưởng thành và mức độ loại trừ tài chính thấp hơn.

Ngược lại, châu Phi cận Sahara về cơ bản nằm ngoài hệ thống này. Chính thị trường này, vốn phải đối mặt lâu dài với tình trạng hệ thống tài chính thiếu chiều sâu, thiếu đô la Mỹ và bất ổn tiền tệ, mới là động lực thúc đẩy sự bùng nổ của tiền điện tử và thanh toán di động. SSA hiện đóng góp gần 60% khối lượng giao dịch thanh toán di động toàn cầu, đồng thời cũng là khu vực có tốc độ áp dụng tiền điện tử nhanh nhất thế giới.

4.3 Khung năm khu vực: Sự phân hóa về dân số, kinh tế và hệ sinh thái công nghệ tài chính

Nếu chia nhỏ hơn nữa, châu Phi còn có thể được chia thành năm khu vực chính, và giữa các khu vực này thể hiện các đặc điểm kinh tế vĩ mô khác biệt đáng kể. Trong đó, Bắc Phi và Nam Phi có GDP bình quân đầu người cao nhất; Tây Phi và Trung Phi có trình độ phát triển tương đối thấp; Đông Phi là khu vực có thu nhập bình quân đầu người thấp nhất. Tuy nhiên, tốc độ tăng trưởng kinh tế lại có mối quan hệ nghịch đảo với mức độ giàu có: Đông Phi tăng trưởng nhanh nhất, sau đó lần lượt là Trung Phi, Bắc Phi, Tây Phi và Nam Phi.

Cơ cấu áp dụng tiền điện tử cũng thể hiện đặc điểm tương tự. Chỉ riêng Nigeria (thuộc Tây Phi) đã đóng góp phần lớn khối lượng giao dịch tiền điện tử của SSA; đồng thời, Đông Phi, Nam Phi và Bắc Phi cũng thể hiện mức độ áp dụng tiền điện tử tương đối cao. Trong khi đó, Trung Phi và khu vực Tây Phi rộng hơn, về tổng thể vẫn đang ở giai đoạn thị trường sớm. Sự phân hóa này, về bản chất phản ánh sự khác biệt về mức độ loại trừ tài chính, áp lực thiếu đô la Mỹ và môi trường quản lý giữa các khu vực.

5 Vấn đề "đô la hóa" và "cơn khát đô la" đằng sau thị trường thanh toán châu Phi cận Sahara

5.1 Hiện tượng đô la hóa ở châu Phi cận Sahara

Các nền kinh tế châu Phi cận Sahara thể hiện đặc điểm đô la hóa sâu sắc, ở mức độ vượt xa hầu hết các khu vực khác trên thế giới. Tỷ lệ tiền gửi bằng đô la và tỷ lệ cho vay bằng đô la là các chỉ số đại diện quan trọng để đo lường mức độ đô la hóa: tại Nigeria, tỷ lệ tiền gửi bằng đô la từng chiếm tới 40% tổng tiền gửi, hơn 80% nợ nước ngoài được định giá bằng đô la; tại Ghana, tỷ lệ tiền gửi bằng đô la cũng từng đạt mức tương đối cao từ 20% đến 30%. Sự đô la hóa này không phải ngẫu nhiên, mà là biểu hiện của hành vi kinh tế hợp lý khi đối mặt với tình trạng bất ổn tiền tệ lâu dài.

5.2 Ba động lực cấu trúc của đô la hóa

Hiện tượng đô la hóa ở châu Phi cận Sahara bắt nguồn từ ba áp lực kinh tế khác nhau.

Thứ nhất, Lưu giữ giá trị: Do thâm hụt ngân sách và mất cân bằng bên ngoài buộc ngân hàng trung ương phải tăng phát hành tiền, đồng nội tệ liên tục mất giá, trong khi đồng đô la cung cấp thước đo giá trị ổn định.

Thứ hai, Phương tiện trao đổi: Giá hàng hóa (dầu mỏ, khoáng sản, lương thực) được định giá toàn cầu bằng đô la, và ngay cả thương mại nội bộ châu Phi dù cả hai bên đều là quốc gia châu Phi, cũng thường được thanh toán bằng đô la - bởi vì đồng đô la ổn định hơn bất kỳ đồng nội tệ đơn lẻ nào.

Thứ ba, Kênh tài trợ: Thị trường vốn địa phương nông cạn có nghĩa là doanh nghiệp và chính phủ phải vay đô la từ các chủ nợ quốc tế; khi nợ bằng đô la trở nên quá lớn so với thu nhập bằng đô la, rủi ro tỷ giá trở nên cực kỳ nghiêm trọng, từ đó thúc đẩy nhiều vốn hơn chuyển sang tiền gửi bằng đô la.

5.3 Nguyên nhân của "cơn khát đô la"

Vấn đề thực sự của thị trường thanh toán châu Phi cận Sahara hiện nay nằm ở tình trạng thiếu đô la. Khả năng tạo ngoại tệ từ xuất khẩu hạn chế (phụ thuộc hàng hóa, xuất khẩu chế tạo yếu kém), cùng với thâm hụt thương mại lớn và áp lực trả nợ, khiến dự trữ ngoại hối của chính phủ liên tục bị tiêu hao. Do đó, ngân hàng trung ương chỉ có thể thông qua quản lý hành chính để phân bổ nguồn cung ngoại hối chính thức. Sự khan hiếm này làm nảy sinh một thị trường chợ đen song song, nơi đô la được giao dịch với mức phí bảo hiểm cao - đôi khi cao hơn 50% đến 100% so với tỷ giá chính thức. Người dân và doanh nghiệp không thể tiếp cận ngoại hối qua kênh chính thức, chuyển sang tìm đến các kênh không chính thức: các công ty chuyển tiền toàn cầu như Western Union, các cơ quan đổi tiền dân gian, và ngày càng nhiều stablecoin và tiền điện tử. Khoảng cách giữa tỷ giá chính thức và tỷ giá thị trường song song chính là khe hở để các hệ thống thanh toán thay thế tiếp cận.

5.4 Tại sao tiền điện tử có thể phát triển mạnh mẽ trong khoảng chân không này

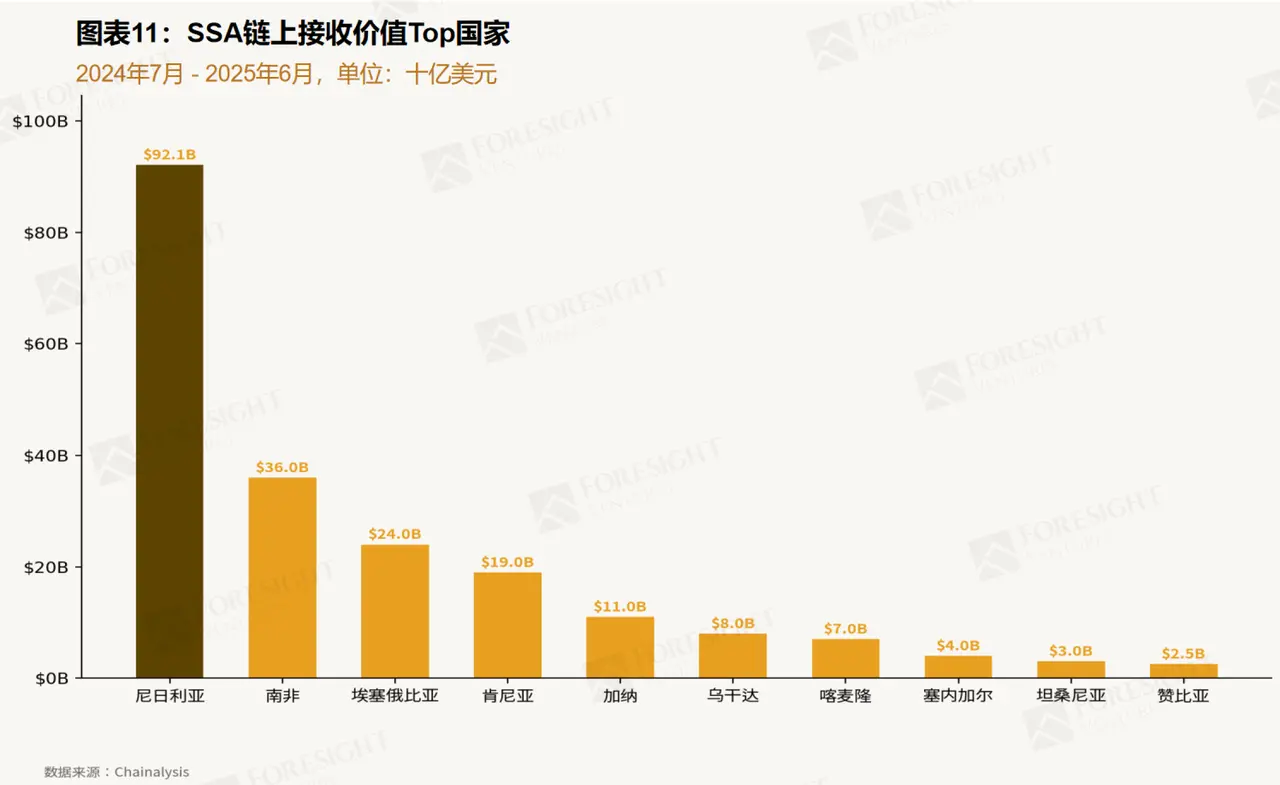

Stablecoin và các loại tiền điện tử khác đã thực hiện ba chức năng then chốt mà hệ thống ngân hàng chính thức thiếu sót. Chúng vượt qua kiểm soát vốn, cung cấp kênh tiếp cận thị trường song song để có được đô la; chúng thực hiện giao dịch xuyên biên giới với chi phí thấp hơn ngân hàng và hành lang chuyển tiền; chúng còn cung cấp một công cụ lưu giữ giá trị có tính thanh khoản toàn cầu, không bị ảnh hưởng bởi rủi ro đồng nội tệ. Do đó, việc áp dụng tiền điện tử ở châu Phi cận Sahara chủ yếu được thúc đẩy bởi người dùng bán lẻ và số tiền mỗi giao dịch nhỏ. Như Hình 11 cho thấy, so với các khu vực khác trên thế giới, châu Phi cận Sahara có tỷ lệ chuyển tiền cao hơn trong khoảng 1.000 đến 10.000 USD, phản ánh dòng chảy của các khoản chuyển tiền nhỏ, thanh toán thương mại phi chính thức và tiết kiệm cá nhân. Nigeria chiếm ưu thế trong khu vực, chiếm khoảng 45% khối lượng giao dịch trên chuỗi của SSA (như Hình 12), nhưng Kenya, Nam Phi và Ethiopia cũng là những trung tâm khu vực quan trọng.

5.5 Những nỗ lực phi đô la hóa và hạn chế cấu trúc của chúng

Các nhà hoạch định chính sách và cơ quan khu vực châu Phi đã thử nghiệm giảm sự phụ thuộc vào đồng đô la. Hệ thống Thanh toán và Quyết toán Xuyên châu Phi (PAPSS) nhằm mục đích thanh toán thương mại nội bộ châu Phi bằng nội tệ và giảm chi phí ngoại hối; liên minh tiền tệ "Eco" được lên kế hoạch ở Tây Phi cố gắng đạt được sự ổn định thông qua liên minh tiền tệ; các ngân hàng trung ương cũng đã thực hiện các biện pháp tăng lãi suất mạnh mẽ và kiểm soát vốn. Tuy nhiên, tất cả những nỗ lực này đều phải đối mặt với một hạn chế cơ bản: sự phụ thuộc cấu trúc vào thương mại của châu Phi cận Sahara. Miễn là lục địa này vẫn nhập khẩu nhiều hơn xuất khẩu, tài khoản vãng lai thâm hụt liên tục, và phần lớn thu nhập ngoại hối đến từ hàng hóa, nhu cầu về đô la sẽ tiếp tục vượt quá nguồn cung. Phi đô la hóa đòi hỏi công nghiệp hóa và tái cân bằng thương mại, và đây là một quá trình chuyển đổi kéo dài hàng thập kỷ, mà chỉ riêng chính sách không thể đạt được. Trong thời gian đó, tiền di động và tiền điện tử sẽ tiếp tục đóng vai trò quan trọng, lấp đầy khoảng trống mà hệ thống tài chính truyền thống để lại.

Lời kết

Sự xuất sắc của châu Phi trong việc áp dụng tiền di động và tiền điện tử không phải là sự ngẫu nhiên của thị trường, mà là sự tất yếu của nền kinh tế vĩ mô.

Cơ cấu dân số trẻ, nguồn tài nguyên thiên nhiên phong phú và sự hội nhập sâu vào thị trường hàng hóa toàn cầu của lục địa này đã tạo ra dòng thanh toán xuyên biên giới khổng lồ. Tuy nhiên, hệ thống tài chính yếu kém, tình trạng bất ổn tiền tệ lâu dài và sự thiếu hụt đô la nghiêm trọng đã khiến hệ thống ngân hàng chính thức hoàn toàn không thể đáp ứng nhu cầu này.

Tiền di động giải quyết vấn đề thanh toán trong nước; tiền điện tử đang giải quyết vấn đề chuyển giá trị xuyên biên giới và phòng ngừa lạm phát. Đây không phải là các kịch bản ứng dụng nhỏ lẻ hay sở hữu đầu cơ, mà là cơ sở hạ tầng tài chính then chốt lấp đầy khoảng trống do những ràng buộc cấu trúc của nền kinh tế để lại. Điểm then chốt là, những ràng buộc này không phải là mang tính chu kỳ, mà bắt nguồn từ sự phụ thuộc tài nguyên của châu Phi, quá trình công nghiệp hóa hạn chế và tình trạng kém phát triển của thị trường tài chính.

Phi đô la hóa đòi hỏi tái cân bằng thương mại và công nghiệp hóa, cả hai đều là quá trình chuyển đổi kéo dài hàng thập kỷ. Trước đó, và thậm chí lâu sau đó, các kênh thanh toán thay thế và các loại tiền tệ thay thế vẫn sẽ ở vị trí trung tâm của nền kinh tế châu Phi.

Liên kết bài gốc