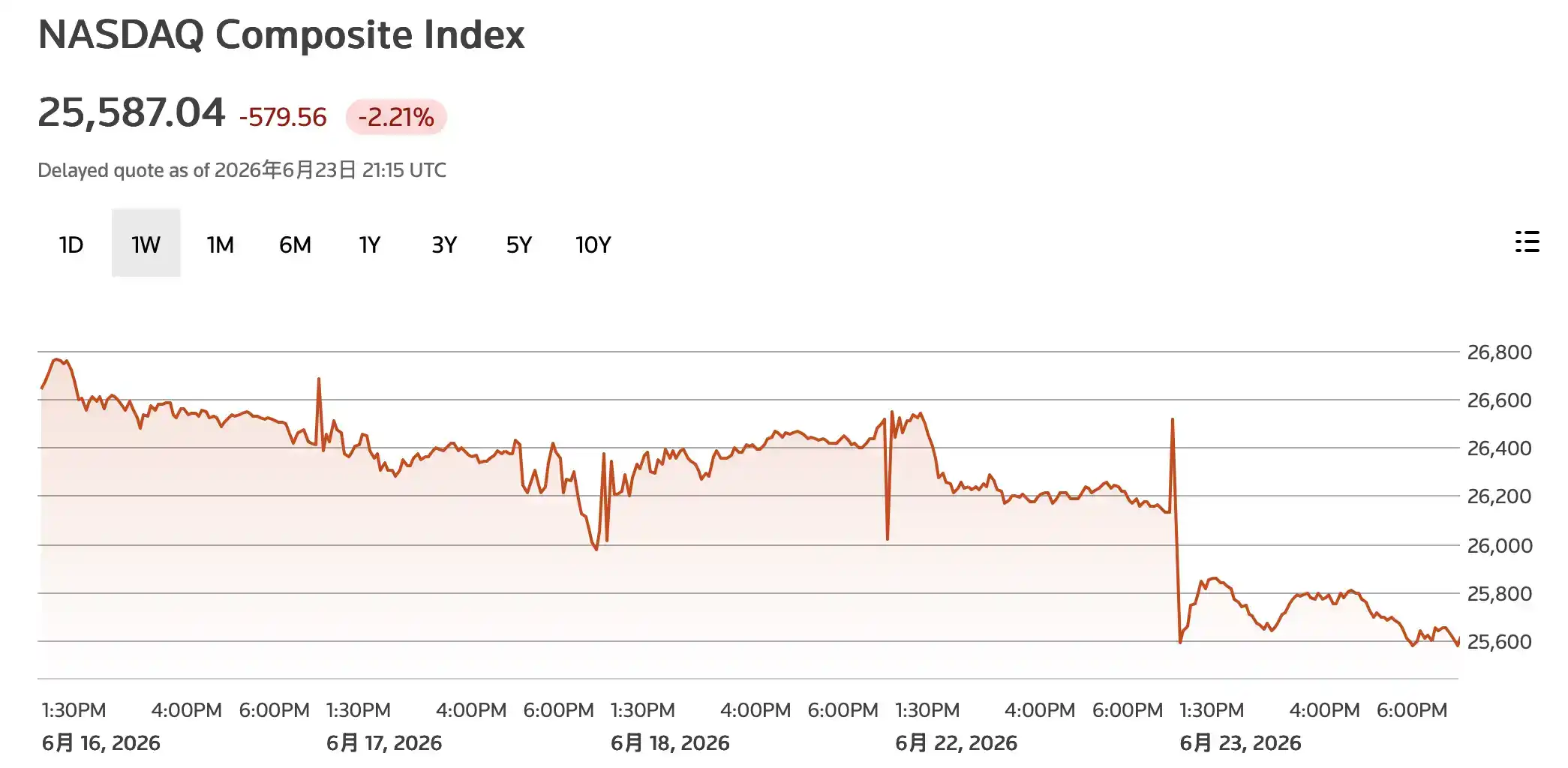

Theo AP đưa tin, ngày 23/6, cổ phiếu công nghệ Mỹ và chuỗi AI đồng loạt lao dốc, chỉ số Nasdaq giảm 2,2% và S&P 500 giảm 1,4% tại phiên đóng cửa. Đợt điều chỉnh này không phải do một công ty chip riêng lẻ gặp vấn đề, mà là do giao dịch phần cứng AI đông đúc nhất trong năm qua đồng thời chịu hai loại áp lực. Thứ nhất là kỳ vọng tăng lãi suất của Fed đột ngột tăng nhiệt, thứ hai là các nhà đầu tư bắt đầu đặt câu hỏi: Khi nào thì mức chi tiêu vốn AI mà các nhà cung cấp đám mây không ngừng gia tăng mới chuyển hóa thành lợi nhuận đủ rõ ràng.

Áp lực trực tiếp nhất đè lên chuỗi phần cứng. Dữ liệu thị trường cho thấy, Nvidia (NVDA) hôm thứ Ba giảm khoảng 4%, vốn hóa thị trường rơi xuống dưới 5 nghìn tỷ USD. Micron lao dốc 13,2%, Qualcomm giảm khoảng 8%, SanDisk và Western Digital cũng giảm mạnh. Bộ nhớ, lưu trữ, chip AI và chip điện thoại cùng lúc yếu đi, cho thấy việc bán tháo không chỉ giới hạn ở một ngành phụ cụ thể.

Thị trường châu Á cũng chịu áp lực đồng bộ. Chỉ số KOSPI của Hàn Quốc ngày 23/6 giảm gần 10%, cả SK Hynix và Samsung Electronics đều ghi nhận mức giảm hai chữ số. Trong vài tháng qua, tình trạng thiếu hụt nguồn cung HBM và chip nhớ luôn hỗ trợ cổ phiếu công nghệ Hàn Quốc, nhưng lần này, thị trường chọn chốt lời trước.

Chuỗi phần cứng AI bị bán tháo đầu tiên

Trình tự của đợt giảm này mang ý nghĩa tín hiệu rất lớn. Các nhà đầu tư không rút lui từ phần mềm hoặc nền tảng internet trước, mà là bán tháo vào các cổ phiếu chip và bộ nhớ - những mã hưởng lợi nhiều nhất từ chi tiêu vốn AI trước đây.

Nvidia vẫn là mã cốt lõi của cơn sốt AI. GPU của họ gần như định nghĩa chu kỳ mở rộng trung tâm dữ liệu lần này, và cũng trở thành điểm thoát tập trung nhất của tâm lý ưa thích rủi ro thị trường. Việc vốn hóa thị trường rơi xuống dưới 5 nghìn tỷ USD bản thân nó không làm thay đổi vị thế ngành của công ty, nhưng đối với mặt giao dịch, đây là một tín hiệu giá đáng chú ý. Khi chu kỳ lãi suất và lợi nhuận đồng thời bị chất vấn, những tài sản tăng mạnh nhất và nắm giữ đông đúc nhất thường bị bán ra đầu tiên.

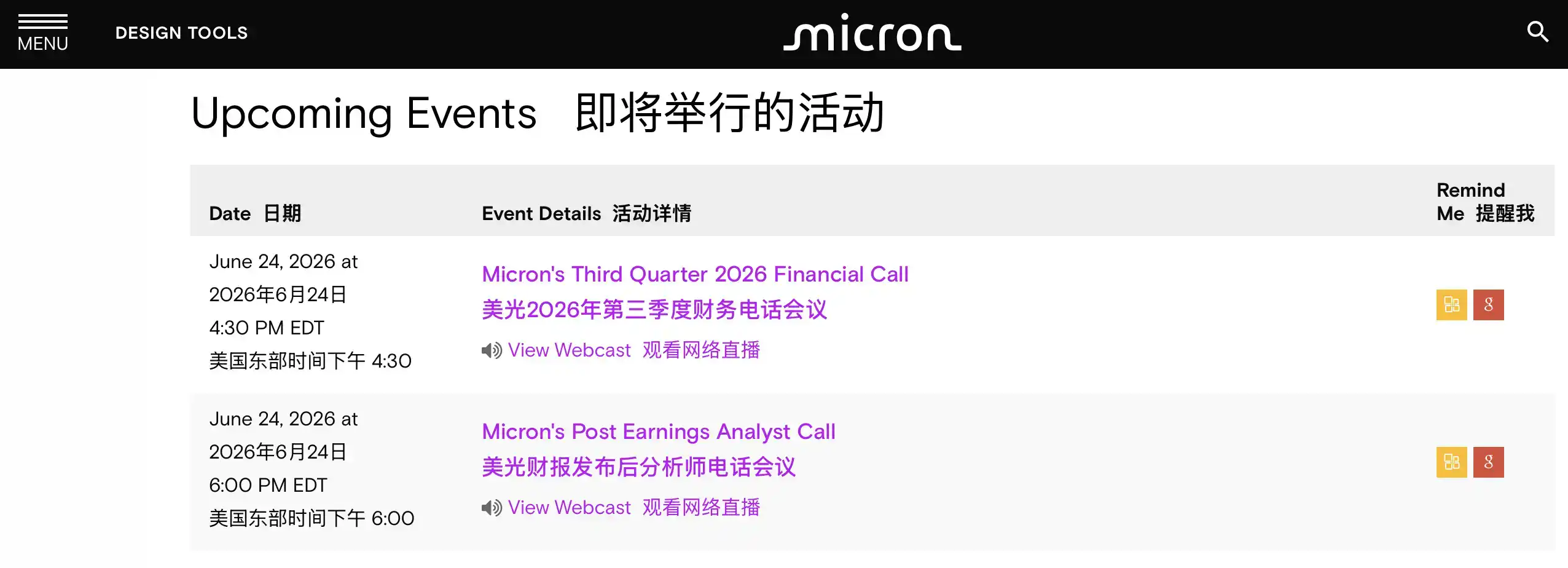

Micron giảm mạnh hơn, một phần lý do là sắp đến ngày công bố báo cáo tài chính. Thông báo của công ty cho thấy, họ sẽ công bố kết quả tài chính quý III năm tài chính 2026 và tổ chức họp báo công bố kết quả vào ngày 24/6. Thị trường trước đó đã đặt cược vào việc nhu cầu bộ nhớ băng thông cao được thúc đẩy bởi máy chủ AI sẽ tiếp tục căng thẳng. Nếu hướng dẫn không đủ mạnh, các nhà đầu tư lo ngại mức tăng trước đó thiếu chất xúc tác lợi nhuận mới; ngay cả khi hướng dẫn mạnh mẽ, cũng cần chứng minh rằng giá bộ nhớ cao và nhu cầu AI không phải là mua tích trữ ngắn hạn.

Phản ứng của thị trường Hàn Quốc càng làm trầm trọng thêm mối lo ngại này. SK Hynix và Samsung là những công ty then chốt trong chuỗi cung ứng bộ nhớ và HBM toàn cầu, cả hai đều ghi nhận mức giảm hai chữ số, cho thấy đợt điều chỉnh này đã lan từ các ông lớn ở Mỹ sang chuỗi cung ứng phần cứng AI toàn cầu.

Trước đó, hướng dẫn doanh thu AI của Broadcom không đạt được kỳ vọng lạc quan nhất, đã từng gây ra một đợt bán tháo cổ phiếu chip. Phiên giao dịch hôm thứ Ba giống như một sự giải tỏa tập trung những lo ngại kiểu này. Nhu cầu AI vẫn còn, nhưng thị trường không còn sẵn lòng trả giá ngày càng cao chỉ vì 'tương lai rất lớn'.

Kỳ vọng tăng lãi suất chuyển diều hâu, áp lực lên cổ phiếu công nghệ định giá cao tăng

Điểm kích hoạt ở cấp độ vĩ mô đến từ sự thay đổi kỳ vọng chính sách của Fed.

Thông báo của Ủy ban Dự trữ Liên bang Mỹ cho thấy, Kevin Warsh đã tuyên thệ nhậm chức Chủ tịch Fed vào ngày 22/5. Reuters dẫn dự báo của Bank of America cho rằng, Fed có thể tăng lãi suất 25 điểm cơ bản vào các tháng 9, 10 và 12 năm 2026, tích lũy tăng 75 điểm cơ bản trong cả năm. Lý do bao gồm sức bền của thị trường lao động và áp lực lạm phát chưa hoàn toàn dịu đi.

Điều này đặc biệt không thân thiện với cổ phiếu công nghệ. Định giá của các ông lớn AI phụ thuộc vào kỳ vọng tăng trưởng dài hạn, lãi suất tăng sẽ làm tăng áp lực chiết khấu đối với dòng tiền trong tương lai, đồng thời khiến các tài sản rủi ro thấp như trái phiếu kho bạc Mỹ trở nên hấp dẫn trở lại. Thời gian gần đây, lợi suất trái phiếu kho bạc Mỹ duy trì ở mức cao, các hoạt động đặt cược trên thị trường tương lai về việc tăng lãi suất trong năm cũng tăng nhiệt rõ rệt, kỳ vọng của thị trường về lộ trình chính sách đang được điều chỉnh nhanh chóng.

Thị trường không đột nhiên nghi ngờ AI không tồn tại, mà đang tính toán lại một vấn đề thực tế hơn. Nếu chi phí vốn cao hơn, lợi nhuận trong tương lai lại xa hơn, thì bây giờ họ sẵn sàng trả giá bao nhiêu cho tài sản AI?

Đây cũng là lý do tại sao sự điều chỉnh của cổ phiếu chip, bộ nhớ và cổ phiếu công nghệ tăng trưởng cao lại đồng bộ như vậy. Trước đây, chúng cùng hưởng lợi từ sự kết hợp giữa 'nhu cầu AI bùng nổ liên tục' và 'cuối cùng lãi suất sẽ giảm'. Một khi một trong hai trụ cột đó lung lay, phần tăng mạnh nhất và định giá đắt nhất sẽ chịu áp lực trước.

Nhà cung cấp đám mây vẫn đang chi tiêu, nhà đầu tư bắt đầu chất vấn về tỷ suất lợi nhuận

Một áp lực khác đến từ chính chi tiêu vốn AI.

Các nhà đầu tư quy mô siêu lớn và AI như Alphabet, Amazon, Meta vẫn đang duy trì việc xây dựng trung tâm dữ liệu với cường độ cao. Trong năm qua, mức chi tiêu này được thị trường coi là sự đảm bảo nhu cầu cho Nvidia, chip nhớ, thiết bị điện và tài sản trung tâm dữ liệu. Chỉ cần các nhà cung cấp đám mây tiếp tục đầu tư, chuỗi phần cứng sẽ có doanh thu.

Nhưng bây giờ vấn đề trở thành: Cuối cùng, số tiền này có kiếm lại được không?

Việc đào tạo và suy luận mô hình AI cần năng lực tính toán, điện năng và đầu tư máy chủ khổng lồ. Các nhà cung cấp đám mây có thể kiếm tiền thông qua khách hàng doanh nghiệp, công cụ quảng cáo, nền tảng nhà phát triển và đăng ký cấp người tiêu dùng, nhưng việc liệu định giá dịch vụ có thể bù đắp chi tiêu vốn hay không vẫn chưa được chứng minh hoàn toàn. Thị trường bắt đầu xem xét định giá sản phẩm AI, cường độ sử dụng của khách hàng và liệu doanh nghiệp có sẵn lòng trả phí cao lâu dài cho AI tạo sinh một cách khắt khe hơn.

Đây cũng là lý do khiến giao dịch 'bán tháo những người chi tiêu nặng' bắt đầu phổ biến. Các nhà đầu tư không chỉ bán cổ phiếu chip, mà còn bắt đầu thận trọng hơn với những gã khổng lồ internet và điện toán đám mây liên tục tăng ngân sách AI. Trước đây, ai chi tiêu càng mạnh, càng dễ bị chất vấn về tỷ suất lợi nhuận và dòng tiền tự do.

Sự biến động của tài sản định giá cao cũng đang khuếch đại tâm lý này. Theo Axios đưa tin, cổ phiếu SpaceX sau khi IPO đã giảm hơn 16% vào thứ Hai, vốn hóa thị trường bốc hơi khoảng 4000 tỷ USD. Nó không phải là nguyên nhân chính dẫn đến đợt giảm của cổ phiếu chip lần này, nhưng cho thấy các tài sản có câu chuyện hấp dẫn và định giá cao đang đối mặt với sự kiểm tra thị trường nghiêm ngặt hơn.

Nói vỡ bong bóng còn chưa đúng, Micron và dữ liệu lạm phát sẽ đưa ra câu trả lời

Cách nói chính xác hơn cho đợt điều chỉnh này là giao dịch AI sau khi tăng mạnh gặp phải một đợt rút lui tập trung, chứ không phải đã xác nhận bong bóng vỡ.

Nhu cầu phần cứng AI vẫn còn, chi tiêu vốn của các nhà cung cấp đám mây cũng chưa dừng lại. Cơ bản của các công ty như Nvidia, Micron, SK Hynix vẫn liên quan chặt chẽ đến việc xây dựng trung tâm dữ liệu, cung cấp HBM và xuất xưởng máy chủ AI. Vấn đề thực sự là, giá cổ phiếu hiện tại đã phản ánh quá nhiều tin tốt chưa.

Điểm kiểm chứng đầu tiên là báo cáo tài chính của Micron. Thị trường sẽ tập trung vào ba điều: Nhu cầu bộ nhớ được thúc đẩy bởi máy chủ AI có còn mạnh mẽ không, việc tăng giá có thể duy trì không, và liệu hướng dẫn của ban lãnh đạo cho các quý tiếp theo có đủ hỗ trợ mức tăng trước đó không. Nếu báo cáo tài chính mạnh mẽ, chuỗi chip có thể được hít thở; nếu hướng dẫn không như kỳ vọng, việc bán tháo có thể tiếp tục lan sang nhiều công ty trong chuỗi cung ứng AI hơn.

Điểm kiểm chứng thứ hai là lãi suất. Việc Fed dưới sự lãnh đạo của Warsh có thực sự bắt đầu tăng lãi suất từ tháng 9 hay không sẽ phụ thuộc vào lạm phát, việc làm và giá năng lượng. Nếu áp lực lạm phát tiếp tục cứng đầu, định giá cổ phiếu tăng trưởng sẽ tiếp tục chịu áp lực; nếu dữ liệu hạ nhiệt, thị trường có thể lại đặt cược vào việc chuyển hướng chính sách, và cổ phiếu công nghệ cũng sẽ có không gian phục hồi.

Sự phân hóa trên thị trường hiện nay nằm ở chỗ: đây chỉ là một lần chốt lời bình thường trong thị trường tăng giá của AI, hay là sự khởi đầu của việc nhà đầu tư chuyển từ 'chỉ mua tăng trưởng' sang 'phải nhìn thấy tỷ suất lợi nhuận'. Ít nhất thì sự sụt giảm hôm thứ Ba cũng cho thấy, câu chuyện AI vẫn mạnh mẽ, nhưng không còn có thể tự mình bù đắp áp lực từ lãi suất cao hơn và thời gian thực hiện lợi nhuận xa hơn.