Người viết: Prathik Desai

Biên dịch: Chopper, Foresight News

Trong suốt quá trình phát triển lâu dài của ngành ngân hàng, người gửi tiền luôn ở thế yếu. Mọi người gửi tiền vào ngân hàng, và ngân hàng lại cho vay những khoản tiền này, thu về lợi nhuận gấp nhiều lần so với số tiền lãi trả cho người gửi. Lý do người gửi tiền chấp nhận mô hình này là vì ngoài ra họ không có lựa chọn nào tốt hơn: nắm giữ tiền mặt trong tay, giá trị sẽ không ngừng bị thu hẹp theo thời gian.

Hiện tại, lãi suất trung bình của tài khoản tiết kiệm thông thường tại Mỹ chỉ là 0,6%, nhưng nếu đầu tư vào trái phiếu kho bạc Mỹ và quỹ thị trường tiền tệ, tỷ suất lợi nhuận ít nhất có thể đạt 4%. Mô hình truyền thống này có thể vận hành lâu dài, nguyên nhân cốt lõi là người gửi tiền luôn thiếu các giải pháp thay thế thuận tiện. Tuy nhiên, cứ sau vài thập kỷ, thị trường luôn xuất hiện những lựa chọn mới.

Stablecoin dựa vào blockchain để thực hiện lưu chuyển 24/7, giao dịch được xử lý trong vài giây, chi phí chuyển tiền thậm chí còn chưa tới một xu. Mặc dù luật pháp liên quan cấm các bên phát hành stablecoin trực tiếp trả lãi cho người nắm giữ, nhưng tính chất có thể kết hợp (composability) của tài chính phi tập trung (DeFi) cho phép người dùng chuyển stablecoin vào các giao thức cho vay và nhận lợi suất hàng năm từ 5% đến 8%. Điều này cung cấp cho người gửi tiền một điểm đến mới cho tiền của họ, mà không cần phải hy sinh tính tiện lợi khi sử dụng.

Trong bài viết này, chúng tôi sẽ phân tích các biện pháp mà ngân hàng áp dụng để ngăn chặn dòng chảy tiền gửi, và cách mà sự thay đổi này sẽ định hình lại ngành ngân hàng toàn cầu và cục diện lưu chuyển vốn.

Hành vi của người gửi tiền

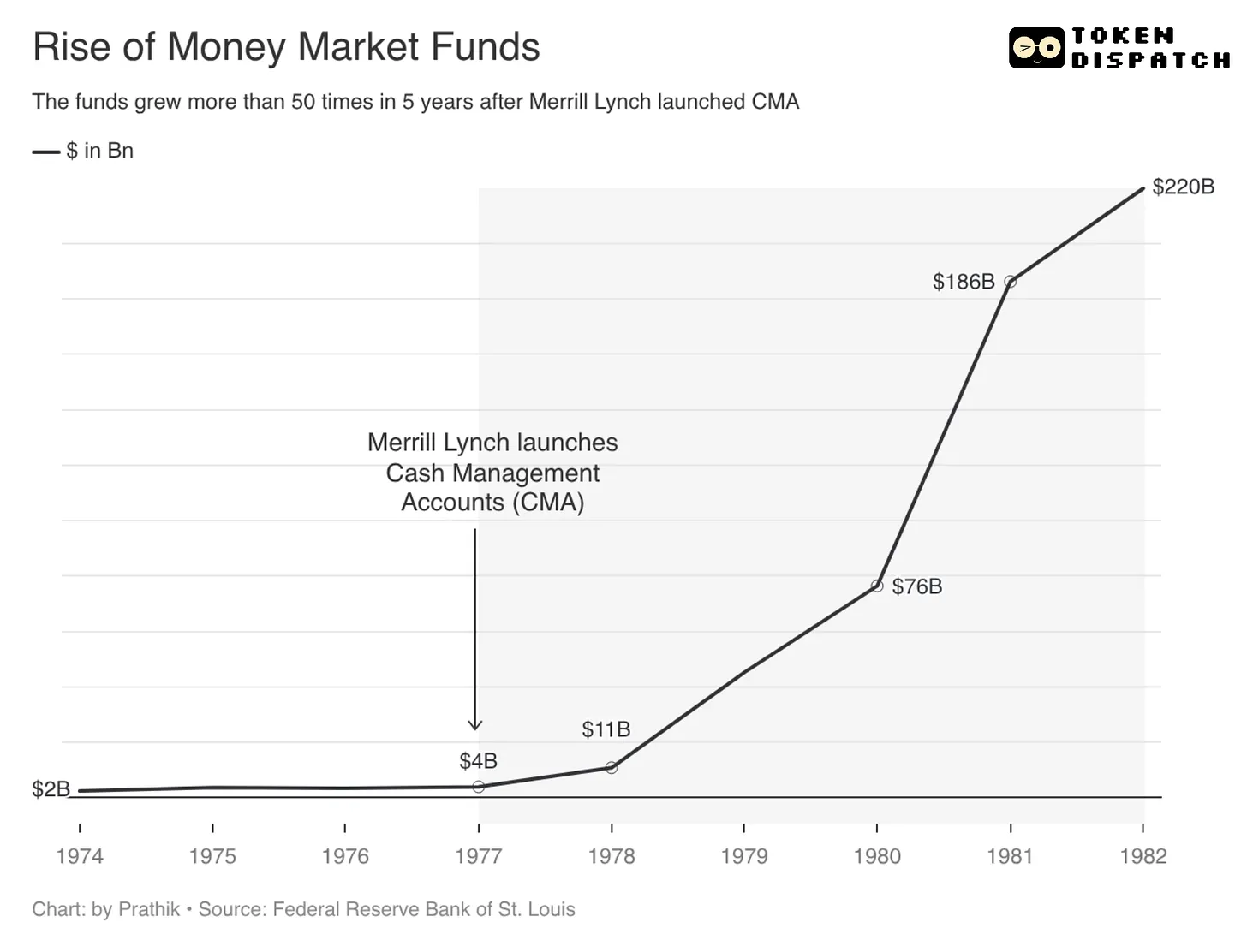

Năm 1977, Merrill Lynch - một tổ chức quản lý tài sản và đầu tư - đã ra mắt tài khoản quản lý tiền mặt (CMA). Vào thời điểm đó, Quy định Q của Mỹ quy định lãi suất tiền gửi ngân hàng không được vượt quá 5,25%, trong khi lợi suất trái phiếu kho bạc Mỹ cùng kỳ đã vượt 7%. Merrill Lynch phát hiện ra lỗ hổng quy định và nhờ chức năng tài khoản quản lý tiền mặt, tự động chuyển số tiền nhàn rỗi từ tài khoản chứng khoán của khách hàng vào quỹ thị trường tiền tệ mỗi ngày. Đồng thời, Merrill Lynch cũng cung cấp dịch vụ tài khoản séc và thẻ ghi nợ cho khách hàng.

Sự kết hợp của nhiều chức năng cho phép khách hàng vừa được hưởng tỷ suất lợi nhuận cao ở cấp độ thị trường, vừa có thể rút tiền bất cứ lúc nào như sử dụng tài khoản vãng lai. Do ảnh hưởng này, quy mô quỹ thị trường tiền tệ đã tăng trưởng bùng nổ, từ khoảng 4 tỷ USD vào năm 1977 lên 220 tỷ USD vào năm 1982, tăng 55 lần, và đằng sau sự tăng trưởng đó là dòng chảy tiền gửi ngân hàng lớn.

Ngành ngân hàng lập tức phản đối tập thể. Cuối cùng, Quốc hội Mỹ đã bãi bỏ quy định giới hạn lãi suất của Quy định Q, và các ngân hàng lớn đã tận dụng thời cơ để ra mắt tài khoản tiền gửi thị trường tiền tệ (MMDA), dựa vào tỷ suất lợi nhuận cao hơn để thu hút lại tiền gửi. Quá trình từ khi tài khoản quản lý tiền mặt ra đời đến khi giới hạn lãi suất tiền gửi bị bãi bỏ đã mất tới chín năm.

Ngày nay, đổi mới công nghệ đã rút ngắn thời gian chuyển tiền xuống còn vài phút hoặc ít hơn, người gửi tiền không còn sẵn lòng chờ đợi lâu.

Vào ngày 8 tháng 3 năm 2023, trong thời gian Silicon Valley Bank sụp đổ, người gửi tiền đã đưa ra yêu cầu rút tiền với tổng số 42 tỷ USD trong vòng chưa đầy tám giờ, số tiền rút trung bình mỗi giây là khoảng 1,5 triệu USD. Hơn 85% số tiền gửi của ngân hàng này không được bảo hiểm tiền gửi, đây cũng là lý do cốt lõi khiến người gửi tiền rút tiền tập trung.

Người gửi tiền thận trọng luôn chuyển tiền của họ đến nơi an toàn hơn, nơi tiền ít nhất có thể giữ được giá trị, thậm chí có thể tăng giá.

Hai hình thái đô la kỹ thuật số

Đối với vấn đề này, thị trường đã sinh ra hai hình thái đô la kỹ thuật số cạnh tranh lẫn nhau, cả hai đang đi theo hướng hoàn toàn khác nhau: một loại sẽ đưa tiền ra khỏi hệ thống ngân hàng, loại còn lại vẫn nằm trong hệ thống ngân hàng, chỉ là thay đổi hình thức tồn tại.

Loại thứ nhất: Stablecoin

Lấy USDC do Circle phát hành làm ví dụ, sau khi người dùng đổi đô la Mỹ thành USDC, số tiền pháp định tương ứng sẽ được sử dụng để mua trái phiếu kho bạc Mỹ, số tiền này từ đó rời khỏi bảng cân đối kế toán của ngân hàng. Vốn mà ngân hàng có thể sử dụng để cho vay, kiếm chênh lệch lãi suất cũng giảm theo. Đồng thời, loại tiền này cũng không còn được bảo hiểm bởi Công ty Bảo hiểm Tiền gửi Liên bang Mỹ (FDIC). Một khi bên phát hành stablecoin ngừng hoạt động, người nắm giữ sẽ khó lấy lại vốn gốc.

Đạo luật GENIUS chính thức có hiệu lực vào tháng 7 năm 2025, được xây dựng riêng để quy định việc phát hành và sử dụng stablecoin. Đạo luật này cấm rõ ràng việc các bên phát hành stablecoin trả lãi cho người dùng, tư duy kiểm soát này giống hệt với việc Quy định Q hạn chế lãi suất tiền gửi. Nhưng giống như Merrill Lynch đã vượt qua Quy định Q nhờ quỹ thị trường tiền tệ để đạt lợi suất cao, hiện nay các bên phát hành stablecoin cũng cung cấp lợi nhuận dưới dạng phần thưởng, hiện các tranh cãi liên quan vẫn đang được thảo luận trong quá trình lập pháp của Đạo luật CLARITY. Ngoài ra, người dùng cũng có thể tự mình gửi stablecoin vào các giao thức cho vay khác nhau để nhận lợi nhuận.

Đối với ngành ngân hàng, đây chắc chắn là một mối đe dọa liên quan đến sự sống còn. Sau sự kiện Silicon Valley Bank phá sản, một lượng tiền gửi khổng lồ đã chảy ra khỏi hệ thống ngân hàng chỉ trong vài giờ. Ngân hàng Standard Chartered dự đoán, đến năm 2028, có thể có 5000 tỷ USD tiền gửi ngân hàng dần chuyển sang stablecoin, các ngân hàng khu vực tại Mỹ chịu tác động nghiêm trọng nhất, doanh thu của loại ngân hàng này phụ thuộc nhiều vào hoạt động chênh lệch lãi suất ròng.

Ngay cả khi dự đoán trên chưa chắc đã hoàn toàn thành hiện thực, nhưng xu hướng tiền gửi chảy ra ngoài đã rõ ràng. Cũng chính vì vậy, bốn ngân hàng lớn nhất nước Mỹ lần đầu tiên trong hàng chục năm đã hợp tác để khám phá các giải pháp đối phó mới.

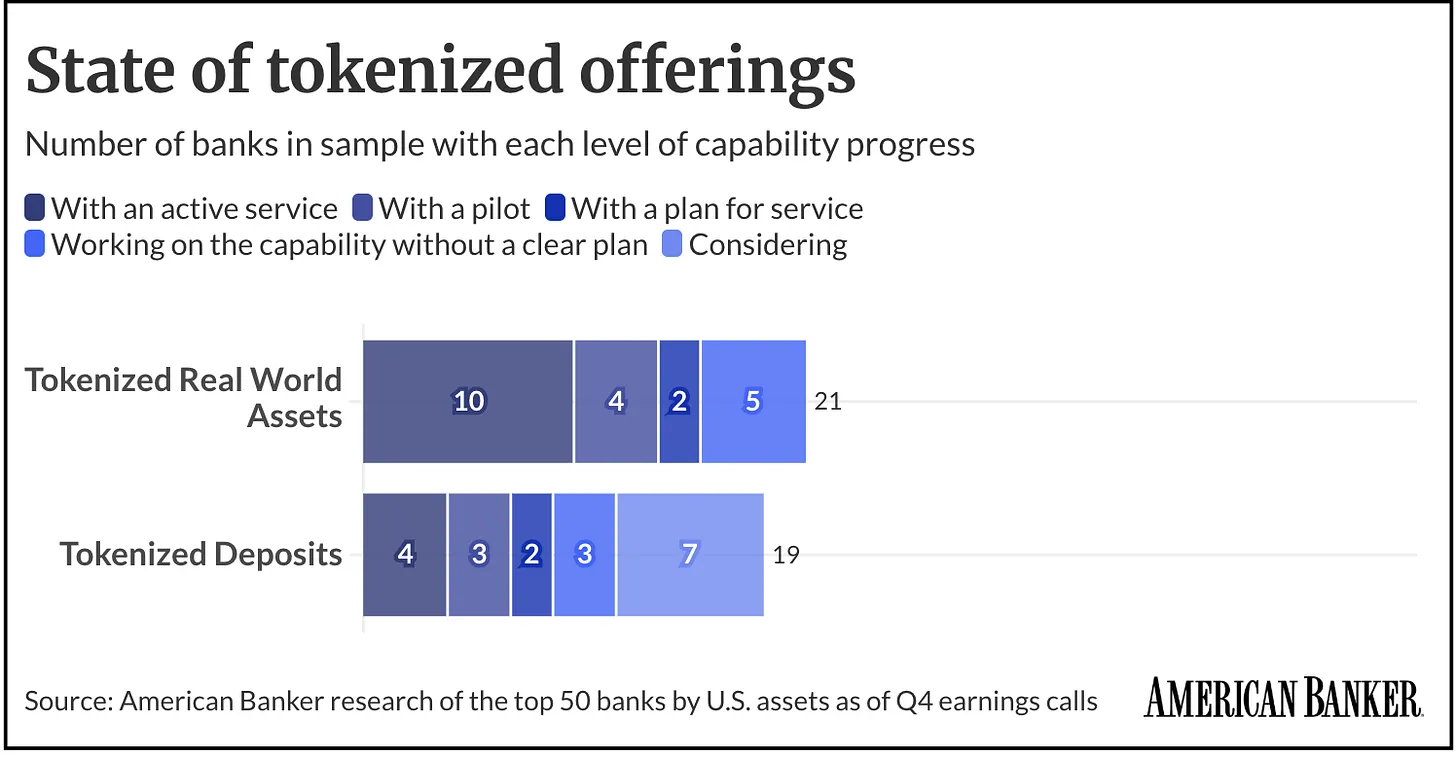

Loại thứ hai: Tiền gửi được mã hóa (Tokenized Deposits)

Lợi thế cốt lõi của stablecoin nằm ở chi phí chuyển khoản thấp và thanh toán trong tích tắc. Để giải quyết điểm đau này, ngành ngân hàng đã cho ra mắt tiền gửi được mã hóa.

Ngân hàng có thể chuyển đổi tiền gửi của người dùng thành dạng mã thông báo (token) trên chuỗi, loại mã thông báo này có thể lưu chuyển với chi phí thấp, hiệu suất cao trong mạng lưới blockchain. Đồng thời, tiền gửi đô la gốc vẫn được giữ lại trong bảng cân đối kế toán của ngân hàng, ngân hàng vẫn có thể tiến hành hoạt động cho vay bình thường, kiếm lãi, và tiền gửi được mã hóa vẫn được FDIC bảo hiểm.

Hiện tại, thị trường đã hình thành hai liên minh ngân hàng lớn, cùng nhau thúc đẩy việc triển khai tiền gửi được mã hóa.

Thứ nhất là mạng lưới The Clearing House (TCH), hơn mười tổ chức bao gồm JPMorgan Chase, Citibank, Bank of America, Wells Fargo cùng nhau xây dựng nền tảng tiền gửi được mã hóa thống nhất, dự kiến chính thức ra mắt vào nửa đầu năm 2027. Nền tảng này chủ yếu hướng đến khách hàng tổ chức, sẽ thực hiện thanh toán 24/7, thanh toán bù trừ vốn có thể lập trình và chức năng thanh toán xuyên biên giới, trực tiếp đối đầu với sự cạnh tranh từ stablecoin.

Thứ hai là Mạng lưới Cari, bao gồm năm ngân hàng khu vực: Huntington, M&T, KeyCorp, First Horizon và Old National, với tổng tài sản được quản lý khoảng 780 tỷ USD. Mạng lưới này dựa trên ngăn xếp công nghệ Prividium của chuỗi zero-knowledge proof ZKsync, xây dựng nền tảng tiền gửi được mã hóa hướng đến người dùng bán lẻ, dự kiến ra mắt vào quý IV năm 2026. Các ngân hàng khu vực đi đầu phát triển, cũng phản ánh gián tiếp rủi ro thất thoát tiền gửi do stablecoin gây ra nghiêm trọng đến mức nào, sự tồn tại của loại ngân hàng này phụ thuộc cao vào thu nhập từ chênh lệch lãi suất ròng.

Vậy, cuối cùng người gửi tiền sẽ có xu hướng lựa chọn sản phẩm nào?

Theo kinh nghiệm trong quá khứ, khi lựa chọn sản phẩm, người gửi tiền thường không đánh giá đơn thuần bản thân sản phẩm tốt hay xấu, mà ưu tiên lựa chọn phương án có thể thoát khỏi điểm đau khi sử dụng tiền hiện tại một cách dễ dàng nhất.

Vào cuối những năm 70, nhu cầu cốt lõi của người gửi tiền là nâng cao lợi nhuận. Bị hạn chế bởi Quy định Q, tiền gửi ngân hàng tuy an toàn, nhưng khi lãi suất thị trường tăng cao, lợi nhuận sẽ mất tính cạnh tranh. Điểm đổi mới của Merrill Lynch là tách tài khoản ngân hàng thành hai nhu cầu cốt lõi: tỷ suất lợi nhuận phù hợp với mức thị trường, và sự thuận tiện trong việc rút tiền linh hoạt hàng ngày. Đến khi quy định nới lỏng giới hạn lãi suất, các ngân hàng lớn cũng cho ra mắt tài khoản tiền gửi thị trường tiền tệ, tích hợp các chức năng tương tự.

Ngày nay, stablecoin có lợi thế tương tự như sản phẩm của Merrill Lynch ngày trước: nó độc lập với hệ thống tiền gửi truyền thống, hỗ trợ lưu thông toàn cầu, có thể kết nối với các nền tảng mã hóa khác nhau, và còn cho phép tiền nhàn rỗi được sử dụng có thể lập trình. Nhưng nó cũng có điểm yếu tương tự như quỹ thị trường tiền tệ ngày trước: không thuộc nghĩa vụ nợ được bảo hiểm của ngân hàng, an toàn tài sản hoàn toàn phụ thuộc vào bên phát hành, cơ cấu tài sản dự trữ, kênh chi trả và môi trường quản lý tổng thể.

Còn tiền gửi được mã hóa, thì sao chép lại lợi thế của ngân hàng truyền thống những năm 80: tiền được giữ lại trong hệ thống ngân hàng được quản lý, đảm bảo mô hình cho vay sinh lời của ngân hàng, đồng thời tiếp tục cơ chế bảo hiểm tiền gửi quen thuộc với công chúng. Nhưng cũng chính vì tuân theo quy tắc quản lý của hệ thống ngân hàng, tính mở, tính lưu thông và tính có thể kết hợp của tiền gửi được mã hóa đều không bằng stablecoin. Tiền gửi ngân hàng có thể tăng tốc, có thể lập trình được, nhưng một khi hoàn toàn sở hữu thuộc tính mở như stablecoin, ngân hàng cũng sẽ mất đi quyền kiểm soát cốt lõi đối với tiền gửi.

Có thể thấy, cốt lõi của sự cạnh tranh giữa hai bên, dần dần biến thành cuộc tranh giành quyền hạn chuyển đổi tiền.

Trong bối cảnh này, con đường phát triển thứ ba đã xuất hiện, cũng cho phép chúng ta nhìn thấy hình thái sơ khai của ngành ngân hàng và hình thái tiền tệ trong tương lai.

Cây cầu hội tụ

Vào ngày 27 tháng 5 năm nay, SoFi Bank đã chính thức ra mắt SoFiUSD, đây cũng là stablecoin đầu tiên được phát hành bởi một ngân hàng quốc gia tại Mỹ. Mã thông báo này đã lên chuỗi công khai Ethereum và Solana, 15 triệu người dùng nền tảng có thể đổi và sử dụng thông qua ứng dụng điện thoại. SoFiUSD có toàn bộ đặc tính của stablecoin: lưu thông 24/7, chuyển khoản xuyên biên giới trong tích tắc, phí chuyển khoản mỗi giao dịch chỉ vài xu.

Đồng thời, người dùng cũng có thể chuyển đổi SoFiUSD thành tiền gửi được mã hóa trong cùng một ứng dụng. Loại tiền gửi này có thể sinh lãi và được FDIC bảo hiểm. Người dùng có thể linh hoạt chuyển đổi hình thái: khi muốn lưu chuyển tiền thuận tiện, hãy sử dụng stablecoin; khi hy vọng kiếm lãi, có được sự đảm bảo an toàn, hãy chuyển thành tiền gửi được mã hóa. Nếu không hài lòng với tỷ suất lợi nhuận mà ngân hàng đưa ra, cũng có thể chuyển lại thành stablecoin một lần nữa, gửi vào các giao thức cho vay khác nhau để tranh thủ tỷ suất lợi nhuận cao hơn.

SoFi có lẽ sẽ không bao giờ phát triển phi tập trung hơn Circle, quy mô tổng thể cũng khó vượt qua JPMorgan Chase, nhưng nó đã tạo ra lợi thế riêng: tích hợp ba chức năng tài khoản ngân hàng, ví stablecoin và tiền gửi được mã hóa trong cùng một giao diện ứng dụng.

Mô hình này gần gũi hơn với tư duy đổi mới của Merrill Lynch ngày trước, khác biệt với bên phát hành stablecoin thuần túy hay liên minh ngân hàng truyền thống. SoFi cố gắng loại bỏ tình thế tiến thoái lưỡng nan phải lựa chọn một trong hai của người dùng, không cần phải đưa ra lựa chọn giữa sự thuận tiện của công nghệ blockchain và khả năng sinh lời của tiền gửi ngân hàng.

Quỹ đạo tiến hóa của các sản phẩm khác nhau chứng minh một đạo lý: trong bối cảnh lưu trữ và lưu chuyển tiền, hình thái bản thân sản phẩm không phải là chìa khóa, khả năng tự do chuyển đổi giữa các hình thái mới là cốt lõi.

Đối mặt với sự xung kích do stablecoin mang lại, cách đối phó ban đầu của ngành ngân hàng là vận động hành lang các cơ quan quản lý, cấm stablecoin phát hành lợi nhuận và phần thưởng. Nhưng chỉ dựa vào áp lực quản lý đơn thuần, rất khó để giành chiến thắng trong cuộc cạnh tranh này. Con đường đột phá duy nhất của ngành ngân hàng là chủ động tiến hóa, đối chiếu và thậm chí vượt qua khả năng của sản phẩm mã hóa: trên cơ sở sở hữu chuyển khoản trong tích tắc, đặc tính có thể lập trình, kết hợp thêm lợi nhuận lãi và bảo hiểm tiền gửi. Điều thú vị là, phương tiện để đạt được cấp độ nâng cấp này, chính là công nghệ blockchain.

Đây chính là sức hấp dẫn của thị trường, nó sẽ buộc các ngành truyền thống không ngừng tiến hóa, cho đến khi toàn bộ hệ sinh thái phục vụ người tham gia một cách tối đa. Tài khoản quản lý tiền mặt của Merrill Lynch ngày trước, buộc Mỹ phải bãi bỏ Quy định Q, và thúc đẩy ngân hàng ra mắt tài khoản tiền gửi thị trường tiền tệ; ngày nay sự trỗi dậy của stablecoin, lại thúc đẩy ngân hàng phát triển tiền gửi được mã hóa, xây dựng hệ thống thanh toán 24/7. Trong hai lần thay đổi, ngành truyền thống đều không bị loại bỏ hoàn toàn, mà là hấp thụ ưu thế của sản phẩm đổi mới, hoàn thành sự lặp lại của chính mình để duy trì vị thế ngành.

Sự thay đổi trong giai đoạn này tác động mạnh nhất đến các ngân hàng khu vực. Loại ngân hàng này phụ thuộc nhiều hơn vào chênh lệch lãi suất ròng, không gian chống chịu sự thất thoát tiền gửi kém xa so với các ngân hàng lớn. Nếu chỉ tối ưu hóa tài khoản ngân hàng truyền thống, sẽ mất đi người dùng theo đuổi tính thanh khoản cao của vốn; nếu chỉ đối chiếu tốc độ chuyển khoản của sản phẩm mã hóa, lại sẽ mất đi lợi thế cốt lõi là bảo hiểm tiền gửi và lợi nhuận từ cho vay. Mạng lưới Cari là nỗ lực tự cứu của các ngân hàng khu vực, liên minh The Clearing House đại diện cho chiến lược phòng thủ của các ngân hàng lớn, còn SoFi đã chọn con đường tích cực hơn: chủ động xây dựng cây cầu dịch vụ hội tụ, tránh để các tổ chức bên ngoài chiếm lợi thế.

Nhìn lại quy luật phát triển tài chính trong quá khứ, các mô hình kinh doanh mới nổi thường đột phá nhờ khai thác các khâu kém hiệu quả của hệ thống truyền thống; còn các ông lớn truyền thống sau khi các điểm đau liên quan trở nên không thể bỏ qua, sẽ hấp thụ chức năng mới để hoàn thành nâng cấp, ổn định vị thế thị trường. Merrill Lynch ngày trước chỉ ra vấn đề về việc giới hạn lãi suất tiền gửi tách rời tỷ suất lợi nhuận thị trường, ngân hàng sau đó bổ sung điểm yếu thông qua tài khoản tiền gửi thị trường tiền tệ; ngày nay stablecoin phơi bày nhược điểm của ngân hàng truyền thống chỉ xử lý thanh toán vào ngày làm việc, lưu chuyển vốn bị hạn chế, ngân hàng lại bắt đầu bổ sung điểm yếu nhờ chức năng tiền gửi được mã hóa và thanh toán 24/7.

Quyền sở hữu lợi thế ngành, cũng từ sản phẩm đổi mới phát hiện ra vấn đề ban đầu, dần dần chuyển sang các tổ chức có thể tích hợp chức năng, vận hành tuân thủ quy định, triển khai quy mô hóa các giải pháp.

Gần đây chúng tôi luôn thảo luận một quan điểm: ngành công nghiệp mã hóa, hoặc nói chính xác hơn, công nghệ blockchain, đang trở thành cơ sở hạ tầng nền tảng của công nghệ tài chính.

Nhận định này cũng đúng trong sự thay đổi lần này. Blockchain không phải để thay thế hoàn toàn tiền gửi ngân hàng, mà là buộc ngành tách rời các chiều giá trị của các dịch vụ khác nhau: lợi nhuận là một tầng giá trị, hiệu suất thanh toán là một tầng giá trị, bảo hiểm tiền gửi là một tầng giá trị, và việc tự do chuyển đổi giữa các hình thái, có lẽ là một mắt xích có giá trị cao nhất trong đó.

Dù ngành đi theo hướng nào, tiền gửi ngân hàng cũng sẽ không biến mất hoàn toàn, mà chỉ bị tách rời và tái cấu trúc. Người chiến thắng cuối cùng, chắc chắn sẽ là những tổ chức có thể cho phép vốn chuyển đổi liền mạch giữa tính an toàn, tỷ suất lợi nhuận và tính thanh khoản cao.