Tác giả: Liam Akiba Wright

Biên dịch: Chopper, Foresight News

TL;DR

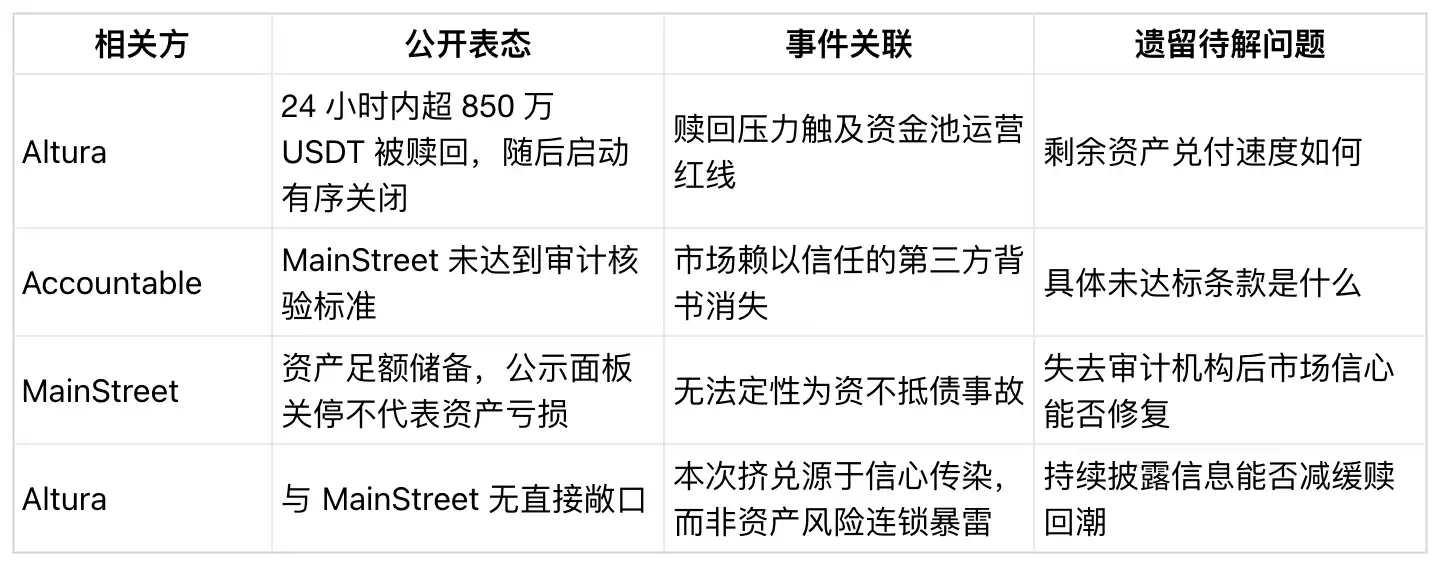

- Altura cho biết, người dùng đã rút hơn 8,5 triệu USDT trong vòng 24 giờ trước khi bắt đầu đóng cửa các ví tiền một cách có trật tự.

- Sự kiện rút tiền ồ ạt này cho thấy, ngay cả khi một sản phẩm tiền ổn định sinh lời không có liên quan trực tiếp đến tài sản trong tranh chấp với các giao thức khác, nó vẫn có thể phải đối mặt với áp lực rút tiền ồ ạt về thanh khoản.

- Vấn đề còn bỏ ngỏ là: liệu các khoản nắm giữ còn lại của nền tảng có thể được thanh toán đúng hạn không? Chu kỳ thanh lý của các chiến lược đầu tư khác nhau có sự chênh lệch thời gian rõ rệt.

Làn sóng kiểm toán dự trữ của MainStreet đã gây ra sự sụp đổ niềm tin trên toàn thị trường mảng tiền ổn định sinh lời, Altura chứng kiến dòng tiền rút ra vượt quá 8,5 triệu USDT chỉ trong một ngày, đội ngũ dự án quyết định đóng cửa các ví tiền một cách có trật tự.

Giám đốc điều hành của Altura, Ranveer Arora, cho biết tổng số tiền người dùng rút ra trước khi đóng cửa ví đã vượt quá 8,5 triệu USD. Altura đồng thời tuyên bố bản thân không có bất kỳ liên kết nào với MainStreet và chiến lược đầu tư cơ bản của họ. Trọng tâm của sự kiện rút tiền ồ ạt này không phải là sự lan truyền rủi ro tài sản, mà là phản ứng dây chuyền do sự sụp đổ niềm tin tập thể đối với các sản phẩm sinh lời cùng loại gây ra.

Ngòi nổ sự kiện là việc tổ chức kiểm toán bên thứ ba Accountable chấm dứt hợp tác với MainStreet, với lý do MainStreet không đáp ứng được các tiêu chuẩn xác minh kiểm toán. MainStreet thì tuyên bố ra bên ngoài rằng tài sản dự trữ của họ đầy đủ, nhưng việc thiếu sự bảo đảm của kiểm toán viên bên thứ ba khiến người dùng nắm giữ các sản phẩm sinh lời cùng loại nảy sinh nghi ngờ phổ biến: một khi tất cả mọi người cùng tập trung rút tiền, liệu quỹ có thể thực hiện việc thanh toán nhanh chóng được không?

Đây chính là rủi ro hoạt động mà sự kiện của Altura lần này đã phơi bày. Từ góc nhìn của người dùng, thao tác rút tiền có vẻ đơn giản, nhưng tài sản của nền tảng lại được phân tán ở các phân khúc khác nhau như nắm giữ trên sàn giao dịch, cho vay tín dụng tư nhân, thanh toán tài sản thực (RWA), v.v., chu kỳ hoàn vốn của các loại tài sản này hoàn toàn không đồng bộ.

MainStreet sau đó cho biết, việc bảng hiển thị dự trữ công khai của bên thứ ba ngừng hoạt động không đại diện cho việc tài sản bị tổn thất hoặc danh mục đầu tư bị giảm giá trị.

Cảnh báo rủi ro của chính Altura cũng rất quan trọng: đội ngũ dự án đã làm rõ bản thân không nắm giữ bất kỳ tài sản nào liên quan đến MainStreet, các nhóm quỹ cho vay HyperEVM, thị trường giao dịch USDT/AVLT, các khoản cho vay trên Ethereum của họ đều không bị ảnh hưởng bởi sự kiện lần này.

Nhưng khi người dùng nhìn thấy một tổ chức kiểm toán chấm dứt hợp tác với một sản phẩm tiền ổn định sinh lời nào đó, điểm quan tâm của mọi người không còn là liệu giao thức lân cận có tồn tại rủi ro phơi nhiễm hay không, mà là tất cả các sản phẩm cùng loại có thể chịu đựng được làn sóng rút tiền tập trung hay không.

Dưới làn sóng rút tiền tập trung, thanh khoản trở thành mâu thuẫn cốt lõi

Người dùng tiền ổn định thường chỉ quan tâm đến chính đồng tiền đó, USDT trong sự kiện lần này cũng là phương tiện thanh toán cốt lõi của thị trường tiền mã hóa. Tỷ giá neo của USDT ở mức 1 USD luôn vững chắc, tổng vốn hóa thị trường khoảng 1860 tỷ USD, khối lượng giao dịch 24 giờ vượt quá 51 tỷ USD.

Quy mô thị trường này mang lại hai mặt ảnh hưởng: một mặt, thanh khoản cơ bản của USDT cực kỳ dồi dào, một nhóm quỹ định giá bằng USDT đơn lẻ khó có thể làm lung lay toàn bộ thị trường tiền ổn định; nhưng mặt khác, thanh khoản của chính nhóm quỹ hoàn toàn phụ thuộc vào hướng đầu tư của vốn, kênh lưu trữ tài sản, quy tắc thanh toán, và liệu đối tác giao dịch có thể đáp ứng tốc độ rút tiền mà người dùng kỳ vọng hay không.

Thông báo được Altura công bố cũng chỉ ra thực tế này: tiền được lưu trữ trên các sàn giao dịch dễ dàng chuyển đổi thành tiền mặt nhanh hơn so với đầu tư vào tín dụng tư nhân hay tài sản thực; nhưng việc rút tiền từ sàn giao dịch cũng bị hạn chế bởi quy trình nền tảng, kênh chuyển tiền, và tình hình thị trường. Tài sản tín dụng tư nhân và RWA có chu kỳ hoàn vốn cố định, việc thu hồi khoản vay, mua lại cổ phần, thời gian cửa sổ thanh toán đều không thể đáp ứng nhu cầu rút tiền tức thời của người dùng DeFi.

Sự lệch pha về chu kỳ hoàn vốn của các tài sản khác nhau có nghĩa là, ngay cả khi không có tổn thất tài sản thực tế, niềm tin thị trường vẫn có thể quyết định số phận của sản phẩm. Người dùng rút tiền trước có thể rút tiền mặt ngay lập tức, người dùng rút tiền sau chỉ có thể chờ đợi tài sản đến kỳ thanh lý, kỳ vọng này sẽ thúc đẩy tất cả mọi người tranh nhau rút tiền trước. Chỉ cần tồn tại khả năng thanh toán theo đợt, cũng đủ để đẩy nhanh việc rút tiền ồ ạt và giẫm đạp lên nhau.

Quy mô rút tiền lần này không thể xem nhẹ, tổng quy mô nhóm quỹ của Altura lên tới hàng chục triệu USD, việc rút 8,5 triệu USDT trong một ngày chiếm tỷ lệ cực cao. Việc rút tiền tập trung quy mô lớn sẽ buộc danh mục đầu tư vốn chủ yếu tập trung vào tăng trưởng lợi suất phải chuyển hướng sang cấu hình tài sản ưu tiên thanh khoản.

Chu kỳ rút tiền, chỉ số quan sát then chốt tiếp theo

Nhìn ra toàn bộ phân khúc tiền ổn định, bài học lần này không thể bỏ qua. Tổng vốn hóa thị trường tiền ổn định hàng nghìn tỷ, khối lượng giao dịch hàng ngày hàng trăm tỷ, các loại tiền ổn định sinh lời hứa hẹn vốn gốc ổn định + lợi nhuận gia tăng, nhưng hầu hết các chiến lược đầu tư cơ bản không thể thanh lý tức thời.

Bản thân loại sản phẩm này có tính khả thi trong hoạt động, nhưng rủi ro tập trung ở cấp độ vận hành. Việc công khai chứng minh dự trữ, kiểm toán bên thứ ba, nắm giữ trên sàn giao dịch, tín dụng tư nhân, đầu tư RWA, chỉ khi người dùng từ bỏ việc theo đuổi lợi nhuận và chỉ muốn lấy lại tiền mặt, những điểm yếu về thanh khoản ở các khâu này mới hoàn toàn bộc lộ.

Đối với Altura, điểm quan sát cốt lõi tiếp theo nằm ở tiến trình rút lui: liệu tài sản có thể được mua lại một cách có trật tự không, tần suất cập nhật tiết lộ của nền tảng, quy mô dòng tiền quay về ở từng giai đoạn, liệu có thể tránh việc người dùng bán tháo tài sản kỳ hạn dài với giá thấp để vội vã rời đi hay không. Thông tin hiện có chỉ có thể chứng minh tính thanh khoản tồn tại rủi ro tiềm ẩn, không thể chứng minh tài sản cơ bản của Altura bị tổn thất.

Đối với toàn bộ ngành sản phẩm tiền ổn định sinh lời, thử thách từ sự kiện lần này nằm ở chỗ, liệu sự bảo đảm của kiểm toán viên bên thứ ba có thể ổn định niềm tin trong biến động thị trường hay không, thay vì trở thành ngòi nổ gây ra hoảng loạn. Bảng hiển thị dự trữ công khai, xác minh của bên thứ ba vốn là công cụ để giảm bớt sự không chắc chắn của thị trường, nhưng tin tức tiêu cực về việc chấm dứt hợp tác kiểm toán lại lan truyền nhanh hơn nhiều so với phần giải thích làm rõ của đội ngũ dự án.

Đây chính là bài học mà sự kiện rút tiền ồ ạt của Altura mang lại cho ngành công nghiệp, trong phân khúc nhóm quỹ DeFi, niềm tin thị trường tuyệt đối không phải là chỉ số mềm không quan trọng, nó trực tiếp quyết định việc người dùng có sẵn lòng lưu trữ vốn dài hạn hay không, để dành cho chiến lược đầu tư cơ bản một chu kỳ thanh lý đầy đủ.