Tác giả: KarenZ, Foresight News

Không phải chain nào cũng đỡ được cơ chế.

Vài năm qua, thị trường luôn thảo luận về vấn đề "Khi nào thì cơ chế thực sự lên chain". Nhưng câu hỏi thực sự đáng đặt ra không phải là cơ chế có vào thế giới trên chain hay không, mà là khi các nghiệp vụ nghiêm túc như trái phiếu, repo, cổ phần quỹ, quản lý tài sản thế chấp và thanh toán xuyên cơ chế bắt đầu di chuyển lên đây, các chain hiện có có đủ khả năng đón nhận hay không.

Mục tiêu của Canton không phải là tranh giành lưu lượng của các chain đại chúng ồn ào nhất. Nó nhắm đến một nhiệm vụ hẹp hơn và cũng khó hơn: trở thành tầng điều phối cho luồng công việc tài chính của các cơ chế. Các cơ chế có thể tiếp tục vận hành ứng dụng, sổ cái và hệ thống quyền hạn riêng của mình, đồng thời khi liên quan đến giao dịch, thế chấp và thanh toán, họ có thể kết nối vào một cơ sở hạ tầng đồng bộ chung.

Nói cách khác, thứ Canton tranh giành không phải là cổng vào lưu lượng, mà là một vị trí cơ sở hơn: khi các định chế tài chính lớn thực sự muốn đưa các quy trình cốt lõi lên chain, nó có thể giúp họ phối hợp làm việc trong cùng một mạng lưới.

Định vị thực tế này gắn liền với đội ngũ sáng lập thấu hiểu cấu trúc thị trường tài chính truyền thống đằng sau nó. Canton ban đầu được thúc đẩy bởi Digital Asset, đội ngũ cốt lõi của họ lâu nay luôn ở giao điểm của tài chính truyền thống, cấu trúc thị trường, hệ thống cấp doanh nghiệp và kỹ thuật mật mã học.

Đồng sáng lập kiêm CEO Yuval Rooz từng làm việc tại Citadel và DRW, quen thuộc với giao dịch cơ chế và cấu trúc thị trường; Eric Saraniecki cũng đến từ DRW và lâu nay tham gia vào nghiệp vụ thanh khoản, đồng thời đồng sáng lập Cumberland Mining. Một đồng sáng lập khác, Shaul Kfir, có nền tảng sâu về mật mã học và hệ thống phân tán, là một trong những tác giả của thư viện libsnark (thư viện zkSNARK). Trong ban lãnh đạo còn có các thành viên lâu năm làm việc trong cơ sở hạ tầng thị trường tại các định chế như JPMorgan Chase.

Những người lâu nay đặt mình trong thị trường tài chính được định chế hóa này hiểu rõ rằng, các cơ chế sẽ không di chuyển nghiệp vụ cốt lõi chỉ vì một chain có thông lượng cao hơn, tài sản nhiều hơn. Trước hết họ cần xác nhận liệu cơ sở hạ tầng mới có thể xử lý ranh giới dữ liệu, quản lý quyền hạn và trách nhiệm giao nhận hay không. Sức thuyết phục hơn nữa là, nhận định này hiện nay đã nhận được sự hưởng ứng chung từ nhiều loại hình người tham gia thị trường tài chính.

Liên minh gã khổng lồ tài chính hiếm có: Sự đồng thuận chiến lược đằng sau 8 tỷ USD

Vòng gọi vốn mới nhất, đã làm cho vị thế chiến lược đằng sau Canton trở nên rõ ràng hơn.

Ngày 11 tháng 6, Digital Asset, chủ thể phát triển Canton, thông báo hoàn thành vòng gọi vốn mới nhất trị giá 355 triệu USD, do a16z crypto dẫn đầu. Các nhà đầu tư tham gia trải dài từ tài chính truyền thống đến tài chính trên chain, bao gồm Cơ quan Đầu tư Abu Dhabi (thông qua một công ty con toàn phần), Quỹ Apollo, Ngân hàng BNP Paribas, Broadridge, Castle Securities, CME Ventures, Coinbase Ventures, Ngân hàng HSBC, Polychain, S&P Global, SBI Group và một loạt các định chế then chốt khác.

Điều đáng chú ý nhất trong danh sách này không chỉ là số lượng định chế nhiều, mà còn là loại hình vai trò đủ phức tạp: có vốn chủ quyền, cơ quan quản lý tài sản, ngân hàng toàn cầu, công ty cơ sở hạ tầng thị trường, nhà tạo lập thị trường, sàn giao dịch, cơ quan xếp hạng, cũng có vốn nguyên sinh crypto. Vấn đề họ quan tâm không hoàn toàn giống nhau, nhưng tất cả đều nhìn thấy một giá trị chung nào đó ở Canton.

Quan trọng hơn, đây không phải là một vòng gọi vốn xoay quanh kỳ vọng token. CEO Digital Asset Yuval Rooz nói với The Block rằng, "Nhiều nhà hỗ trợ trong vòng này là nhà đầu tư mới của Canton, nhận được cổ phần chứ không phải phân bổ token, trong đó không ít định chế cũng là người dùng tiềm năng của Canton."

Theo tổng hợp của Foresight News, nếu tính cả các vòng gọi vốn trước đó vào, quy mô gọi vốn tích lũy của Digital Asset đã được đẩy lên khoảng 805 triệu USD.

Tháng 6/2025, Digital Asset nhận được 135 triệu USD do DRW Venture Capital và Tradeweb Markets cùng dẫn đầu, với sự tham gia của Castle Securities, DTCC, Circle Ventures, v.v.; tháng 12 cùng năm, Digital Asset một lần nữa hoàn thành vòng gọi vốn 50 triệu USD, với sự tham gia của Ngân hàng BNP Paribas, Nasdaq, S&P Global, v.v.

Chỉ trong vòng một năm, Digital Asset liên tiếp nhận được sự ủng hộ từ nhiều loại người tham gia cốt lõi tài chính, điều này chứng tỏ sức hấp dẫn của Canton không chỉ là câu chuyện công nghệ, mà đang bước vào ngân sách chiến lược và kế hoạch nghiệp vụ của các định chế tài chính.

Đây tuyệt đối không phải là một danh sách thông thường chỉ gồm các nhà đầu tư, mà là một "mạng lưới toàn sao Phố Wall" trải rộng khắp cơ sở hạ tầng thị trường toàn cầu, ngân hàng đầu tư hàng đầu, cơ quan lưu ký và thanh toán bù trừ, nhà tạo lập thị trường, cơ quan xếp hạng và doanh nghiệp stablecoin hàng đầu.

Loại hình định chế này vốn không đứng cùng một phe: mỗi bên đều có lợi ích riêng, một số nghiệp vụ thậm chí cạnh tranh trực tiếp, nhưng lại có thể hình thành giao điểm xung quanh Canton. Những người chơi cốt lõi trong ngành tài chính đang đạt được một sự đồng thuận chiến lược, cùng nhau đặt cược vào tầng điều phối cơ sở này, tầng trong tương lai có thể sẽ chuyển toàn bộ mối quan hệ hợp tác tài chính toàn cầu lên chain.

Phân tích Canton: Toàn bộ điều kiện vận hành cần thiết để cơ chế lên chain

Hệ thống tài chính truyền thống không thiếu mạng lưới điện tử hóa, mà thiếu một nền tảng chung cho phép nhiều định chế hợp tác liền mạch trong cùng một mạng lưới, đồng thời giữ lại chủ quyền dữ liệu, ranh giới quyền hạn và trách nhiệm tuân thủ của riêng mình.

Điều Canton muốn làm không phải là để tài chính thích ứng với một chain, mà là để một chain trước hết thích ứng với logic vận hành của tài chính. Nếu nhiều chain trả lời câu hỏi "tài sản chảy như thế nào", thì Canton quan tâm hơn đến việc liệu giao dịch có thể được thực hiện, xác nhận và giao nhận dưới các quy tắc tài chính thực tế hay không. Điểm xuất phát này rất quan trọng, bởi nó quyết định rằng tất cả các con đường kỹ thuật và sinh thái sau này của Canton đều được triển khai xoay quanh "cơ chế lên chain". Kiến trúc kỹ thuật của Canton chính là để tái hiện và nâng cấp các điều kiện vận hành tài chính phức tạp, phân tầng này trên chain:

Sự khác biệt đầu tiên của Canton, nằm ở chỗ nó không lấy "sao chép tất cả dữ liệu cho tất cả node" làm tiền đề mặc định, mà áp dụng kiến trúc phân đoạn và quản lý khả năng hiển thị dữ liệu ở cấp độ giao dịch con. Các bên tham gia khác nhau nhìn thấy không phải là toàn bộ văn bản rõ của cùng một giao dịch, mà chỉ là phần chế độ xem giao dịch liên quan đến quyền lợi và nghĩa vụ của chính họ. Bên chính thức gọi nó là tính riêng tư ở cấp giao dịch con (sub-transaction privacy), nhưng nếu nói bằng ngôn ngữ phù hợp hơn với cơ chế, nó thực chất là một cơ chế tiết lộ có chọn lọc nguyên bản. Ý nghĩa của nó không chỉ là "bảo mật hơn", mà là để sự hợp tác được xây dựng trên cơ sở ủy quyền chính xác: ai nên thấy gì, ai không nên thấy gì, được giới hạn rõ ràng ngay từ thiết kế ban đầu của hệ thống.

Sự khác biệt thứ hai, là hợp đồng thông minh Daml và kiểm soát quyền hạn nguyên bản. Lý do nhiều thứ gọi là "tài chính trên chain" mãi dừng ở ứng dụng ngoại vi, không phải vì khả năng biểu đạt của hợp đồng không đủ, mà là vì các quy tắc thực sự phức tạp vẫn còn ở off-chain. Giao dịch tài chính trong thực tế không chỉ có chuyển giao tài sản, nó còn bao gồm ai có quyền ký, ai có quyền quan sát, ai sau khi đáp ứng những điều kiện nào mới có thể thực hiện hành động, ai có thể ủy quyền tạm thời, ai phải tham gia xác nhận. Giá trị của Daml, nằm ở chỗ nó viết trực tiếp các quy tắc nghiệp vụ vốn nằm rải rác trong hợp đồng, quy trình, chế độ và hệ thống hậu kỳ này vào logic hợp đồng. Bằng cách này, việc tuân thủ và quản trị không còn là xem xét sau sự kiện, mà trở thành một phần của quá trình thực thi; quản lý quyền hạn cũng không còn phụ thuộc vào các bản vá chồng chéo trong nội bộ tổ chức, mà có thể trở thành chính logic ứng dụng.

Xuống một tầng nữa là nơi Canton thực sự tạo ra khoảng cách. Nhiều chain có thể hoàn thành chuyển giao tài sản, nhưng chưa chắc có thể xử lý phần vấn đề mà các cơ chế quan tâm nhất: Tài sản đã được khóa hiệu quả chưa, tiền mặt và chứng khoán có thể hoàn thành trao đổi đồng thời không, quy trình xuyên ứng dụng và xuyên định chế có thể thành lập trong cùng một trạng thái không. Đối với thị trường tài chính, rủi ro thường không xuất hiện ở thời điểm khớp lệnh, mà xuất hiện trong khoảng thời gian trước và sau khi giao nhận. Đặc biệt trong các kịch bản repo, điều chỉnh tài sản thế chấp, thanh toán giao chứng khoán nhận tiền (DvP) và hợp tác đa bên, một khi trạng thái mà hai bên giao dịch nhìn thấy không nhất quán, hoặc Leg Tài sản và Leg Tiền mặt không thể hoàn thành đồng bộ, thì mang lại không chỉ là trì hoãn, mà là giao nhận thất bại, chiếm dụng vốn bổ sung và rủi ro đối tác cao hơn.

Điều Canton cung cấp ở đây là một bộ khả năng phân tầng hoàn chỉnh. Thanh toán Cam kết (Committed Settlement) trước hết giải quyết vấn đề "tài sản có thể bị kiểm soát thực sự cho giao dịch này hay không". Theo Digital Asset, về bản chất, nó là một phương pháp sử dụng Daml để nhanh chóng thiết lập hiệu quả tài khoản kiểm soát hoặc "cam kết ghi nhớ" trên sổ cái phân tán. Có thể hiểu nó là việc trước hết khóa tài sản sẽ dùng để giao nhận vào các điều kiện giao dịch cụ thể, khiến nó không thể bị tùy tiện sử dụng trước khi hoàn thành giao hàng. Bước này xử lý khả năng giao hàng, biến cam kết giao hàng bằng miệng thành trạng thái kiểm soát tài sản có thể xác minh được trong hệ thống.

Trên cơ sở đó, thanh toán nguyên tử (atomic settlement) giải quyết vấn đề "chứng khoán và tiền có thể hoàn thành cùng lúc không", tức là yêu cầu cốt lõi gần hơn với thanh toán giao chứng khoán nhận tiền DvP trong tài chính truyền thống. Điều nó cần tránh là rủi ro về khoảng thời gian chênh lệch khi chứng khoán đã chuyển đi nhưng tiền mặt chưa vào tài khoản, hoặc tiền mặt đã thanh toán nhưng tài sản chưa hoàn thành giao hàng. Đối với các cơ chế, đây không phải là chi tiết kỹ thuật, mà là vấn đề về khoản hở tín dụng và hiệu quả vốn. Điều Canton cố gắng làm là nén Leg Tài sản và Leg Tiền mặt càng nhiều càng tốt vào cùng một hành động thanh toán không thể tách rời, có thể xác minh, để giao hàng và thanh toán về mặt logic thành lập càng đồng thời càng tốt.

Nếu nói hai điều trên giải quyết logic khóa và giao nhận bên trong một giao dịch đơn lẻ, thì Bộ đồng bộ Toàn cầu (Global Synchronizer) giải quyết việc các logic này giữ được sự đồng bộ thành lập như thế nào giữa các ứng dụng, bên tham gia và mạng con khác nhau. Bởi vì Canton không phải là nhồi tất cả nghiệp vụ vào cùng một sổ cái, mà là một mạng lưới gồm nhiều ứng dụng và mạng con. Tác dụng của Global Synchronizer là cung cấp khả năng điều phối cơ sở cho sự đồng bộ xuyên ứng dụng, xuyên mạng lưới này, cho phép giao dịch nguyên tử và luồng công việc kết hợp có thể thành lập trong phạm vi rộng hơn, đồng thời giữ lại ranh giới kiểm soát khả năng hiển thị dữ liệu và quản trị riêng của mỗi bên.

Tuy nhiên, một tầng cơ sở hạ tầng công cộng có thể điều phối giao dịch, còn cần trả lời một câu hỏi khác: Khi việc xác minh, đồng bộ và thanh toán xuyên ứng dụng diễn ra liên tục, ai sẽ chịu chi phí, ai nhận được phần thưởng vì cung cấp dịch vụ?

Kinh tế học cơ sở hạ tầng: Làm thế nào để hiểu chức năng cốt lõi của Canton Coin?

Canton Coin (CC) chính là câu trả lời được định chế hóa cho vấn đề này. Từ góc độ kinh tế học cơ sở hạ tầng, CC ở đây đóng vai trò là neo kinh tế cho mạng lưới điều phối nguyên bản của nó, thiết lập một cơ chế trả phí và khuyến khích bền vững cho Global Synchronizer.

Canton hướng đến việc chuyển dịch tài sản, giao dịch và thanh toán giữa các định chế tài chính, cần có người vận hành node xác thực, duy trì cơ sở hạ tầng đồng bộ, cũng cần ứng dụng và người dùng liên tục mang lại hoạt động giao dịch thực tế. CC chính là phương tiện kinh tế kết nối những người tham gia này.

Chức năng trực tiếp nhất của CC là thanh toán chi phí sử dụng mạng lưới. Trước khi gửi giao dịch lên Global Synchronizer, node xác thực cần chuyển đổi CC thành tín dụng lưu lượng không thể chuyển nhượng, để tiêu hao tài nguyên mạng lưới cần thiết cho giao dịch. Khi quy mô giao dịch lớn hơn, tính toán phức tạp hơn hoặc nhu cầu mạng cao hơn, chi phí cũng có thể tăng lên. Đối với bên ứng dụng và người dùng là định chế, do đó CC gần giống hơn với một khoản phí cơ sở hạ tầng: sử dụng khả năng đồng bộ, thanh toán và chuyển giao tài sản của mạng lưới, thì cần chịu chi phí tương ứng.

Đồng thời, CC cũng là công cụ khuyến khích để duy trì hoạt động của cơ sở hạ tầng. Node xác thực, Siêu Trình xác thực, nhà cung cấp ứng dụng và các bên tham gia mang lại hiệu ứng mạng lưới, có thể nhận phần thưởng dựa trên đóng góp. Bên chính thức nhấn mạnh, CC không có đào trước và phân bổ dành riêng cho VC, token lưu thông đến từ đóng góp mạng lưới thực tế. Điều này có nghĩa là logic phát hành của CC cố gắng phân phối lợi nhuận cho những người tham gia cung cấp dịch vụ xác thực, đồng bộ và ứng dụng, và thúc đẩy hoạt động giao dịch thực tế.

Một thiết kế then chốt khác của CC là cơ chế đốt và đúc (burn-and-mint): phí phát sinh từ việc người dùng sử dụng cơ sở hạ tầng công cộng sẽ bị đốt, CC mới được đúc dần dựa trên mức độ hữu ích mà người tham gia cung cấp. Cơ chế này cố gắng tạo ra sự cân bằng động giữa cung cơ sở hạ tầng và nhu cầu sử dụng thực tế, liên kết nền kinh tế token với mức độ ứng dụng mạng lưới.

Điểm đặc biệt của Canton còn nằm ở chỗ, CC phục vụ một mạng lưới tài chính nhấn mạnh tính riêng tư và khả năng tương tác. Số dư và thông tin chuyển khoản CC theo mặc định sẽ không được công khai toàn diện như nhiều tài sản trên public chain, nhưng phí và phân bổ phần thưởng có thể cung cấp cửa sổ quan sát hoạt động kinh tế của mạng lưới. Do đó, để hiểu cốt lõi của CC, nên coi nó như một công cụ định giá, khuyến khích và quản trị cho cơ sở hạ tầng tài chính Canton: nó chịu chi phí vận hành mạng lưới, cũng giúp tầng đồng bộ công cộng liên tục nhận được nguồn lực xây dựng và bảo trì.

Tất nhiên, việc cơ chế này có thành lập được hay không, không thể chỉ nhìn vào thiết kế có hoàn chỉnh không, mà còn phải xem mạng lưới đã tạo ra sử dụng thực tế chưa: Đã có đủ định chế kết nối chưa? Đã có tài sản và giao dịch được chuyển dịch với quy mô hóa chưa?

Cơ cấu sinh thái: Hiệu ứng mạng lưới trong dữ liệu thực tế

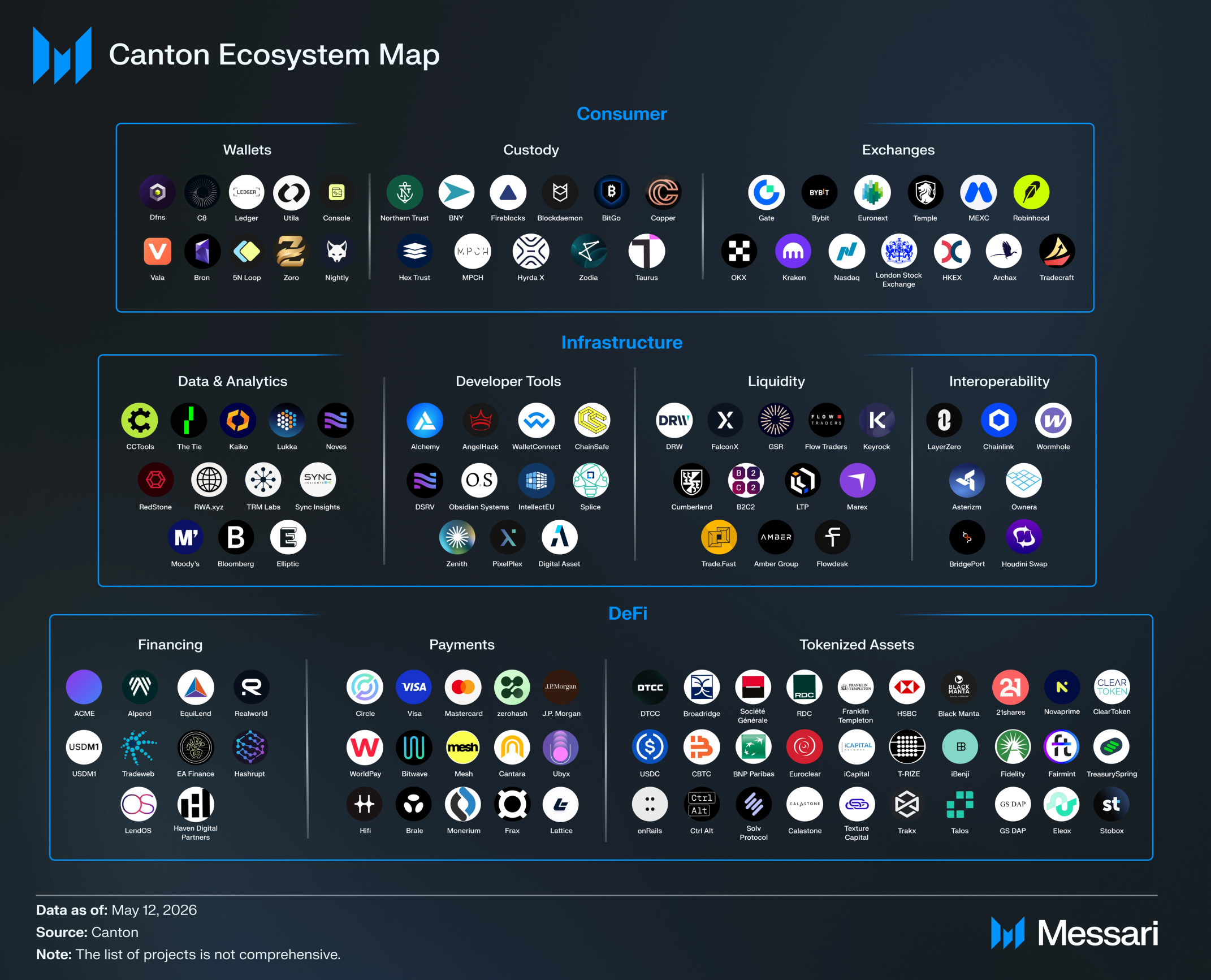

Để hiểu hiệu ứng mạng lưới của Canton, dữ liệu là kính hiển vi tốt nhất. Về phía hệ sinh thái Canton, từ cơ sở hạ tầng thị trường như DTCC, Tradeweb, đến các ngân hàng quan trọng toàn cầu (G-SIBs) như Goldman Sachs, JPMorgan Chase, rồi đến Visa, Moody's và Franklin Templeton, ma trận trải rộng nhiều vai trò, liên kết với nhau từng mắt xích này, có nghĩa là Canton hình thành không phải là một thử nghiệm đơn điểm, mà là một tập hợp liên hiệp định chế toàn bộ liên kết. Trang web hệ sinh thái Canton hiển thị, hiện đã có 297 đối tác.

Nguồn: Messari (Thống kê tính đến ngày 12/5/2026)

Đồng thời, mức độ hoạt động ở tầng mạng lưới và lưu lượng nghiệp vụ thực tế, cũng bắt đầu chuyển từ "xác minh khái niệm" sang khởi lượng toàn diện. Theo dữ liệu từ The Tie, hiện mạng lưới Canton có 762 trình xác thực hoạt động. Ngoài ra, dữ liệu Canton tiết lộ vào tháng 11/2025 cho thấy, mỗi tháng sử dụng Canton Coin xử lý hơn 15 triệu luồng giao dịch, và tiếp nhận hơn 6 nghìn tỷ USD tài sản được token hóa cùng với hơn 350 tỷ USD giao dịch repo trái phiếu chính phủ Mỹ hàng ngày.

Những dữ liệu bằng tiền thật này chứng minh rằng, Canton đang hình thành một lớp nền tảng hợp tác mà nhiều vai trò thị trường then chốt có thể cùng bám vào.

Câu hỏi tiếp theo là: Khi loại đường ray này dần hình thành quy mô, nó sẽ thay đổi hiệu quả sử dụng và cách thức lưu chuyển của tài sản như thế nào? Lại sẽ truyền dẫn lên chain ra sao?

Việc đặt đường ray của cơ chế, thanh khoản trên chain sẽ thay đổi thế nào?

Điều Canton đầu tiên chạm đến, là ma sát thanh khoản tồn tại lâu nay bên trong luồng công việc của cơ chế: tài sản được lưu ký ở đâu, có thể điều chuyển nhanh khi cần không; tài sản thế chấp trước khi vào một khoản tài trợ khác, phải trải qua bao nhiêu tầng xác nhận, đối chiếu và phê duyệt quyền hạn; giao chứng khoán và thanh toán tiền, có thể hoàn thành đồng bộ trong cùng một quy trình không.

Tác động này nhiều hơn sẽ truyền dẫn đến thị trường tài chính trên chain rộng hơn một cách gián tiếp. Trước hết Canton cải thiện hiệu quả điều chuyển tài sản nội bộ, tài trợ thế chấp và thanh toán của cơ chế, khiến nhiều trái phiếu, cổ phần quỹ và công cụ tiền gửi hơn có điều kiện vận hành trên chain. Chúng chưa chắc đã trực tiếp vào các giao thức mở, nhưng sẽ thúc đẩy cơ sở hạ tầng như lưu ký, stablecoin, giao diện tuân thủ và thanh toán xuyên mạng lưới trưởng thành nhanh hơn.

Khi quy mô tài sản của cơ chế trên chain mở rộng, các nhà tạo lập thị trường, bên phát hành tài sản và cơ quan dịch vụ tài chính sẽ có động lực hơn để xây dựng kênh kết nối các thị trường khác nhau. Một phần vốn và nhu cầu sau đó có thể thông qua các hình thức như stablecoin tuân thủ, tiền mặt được token hóa, sản phẩm sinh lợi hoặc tài sản thế chấp có thể kết hợp, chảy đến các kịch bản trên chain mở hơn.

Đây vẫn là một quá trình lâu dài, ở giữa sẽ chịu sự hạn chế chung của ranh giới quản lý, sở thích rủi ro của cơ chế, khả năng chuyển nhượng của tài sản, an toàn xuyên chain, độ sâu thị trường và mức độ trưởng thành của giao diện tuân thủ. Do đó, tác động của Canton đối với DeFi công khai hoặc thị trường trên chain rộng hơn, không nên hiểu là bơm thanh khoản trực tiếp, mà giống như đang mở rộng bể tài sản cơ chế có thể lên chain, và cung cấp điều kiện cơ sở hạ tầng trưởng thành hơn cho việc kết nối thị trường trong tương lai.

Tóm tắt

Logic xây dựng của hầu hết các chain là "giải quyết sự mở trước, bổ sung trật tự sau"; mà trình tự chấp nhận của các định chế tài chính truyền thống lại ngược lại - họ trước hết phải nhìn thấy trật tự vững chắc, mới chấp nhận sự mở ở phạm vi lớn hơn.

Lý do Canton quan trọng, chính là vì nó từ bỏ việc tranh đấu trong biển đỏ của các public chain mở, mà là đi đầu trong việc cung cấp một "nền tảng trật tự" có thể đặt an toàn và có thể tương tác xuyên định chế cho phần hoạt động tài chính cốt lõi nghiêm túc nhất, coi trọng tính phối hợp nhất toàn cầu sắp tới.

Thứ nó thực sự tranh giành, là trong thời đại cơ chế lên chain sắp tới, tầng điều phối cơ sở hạ tầng tài chính khó bị thay thế nhất đó.