Tác giả: Ma Kha, Foresight News

Vào tháng 5 năm nay, một báo cáo nắm giữ 13F của Jane Street đã khiến thị trường crypto bùng nổ trong chốc lát.

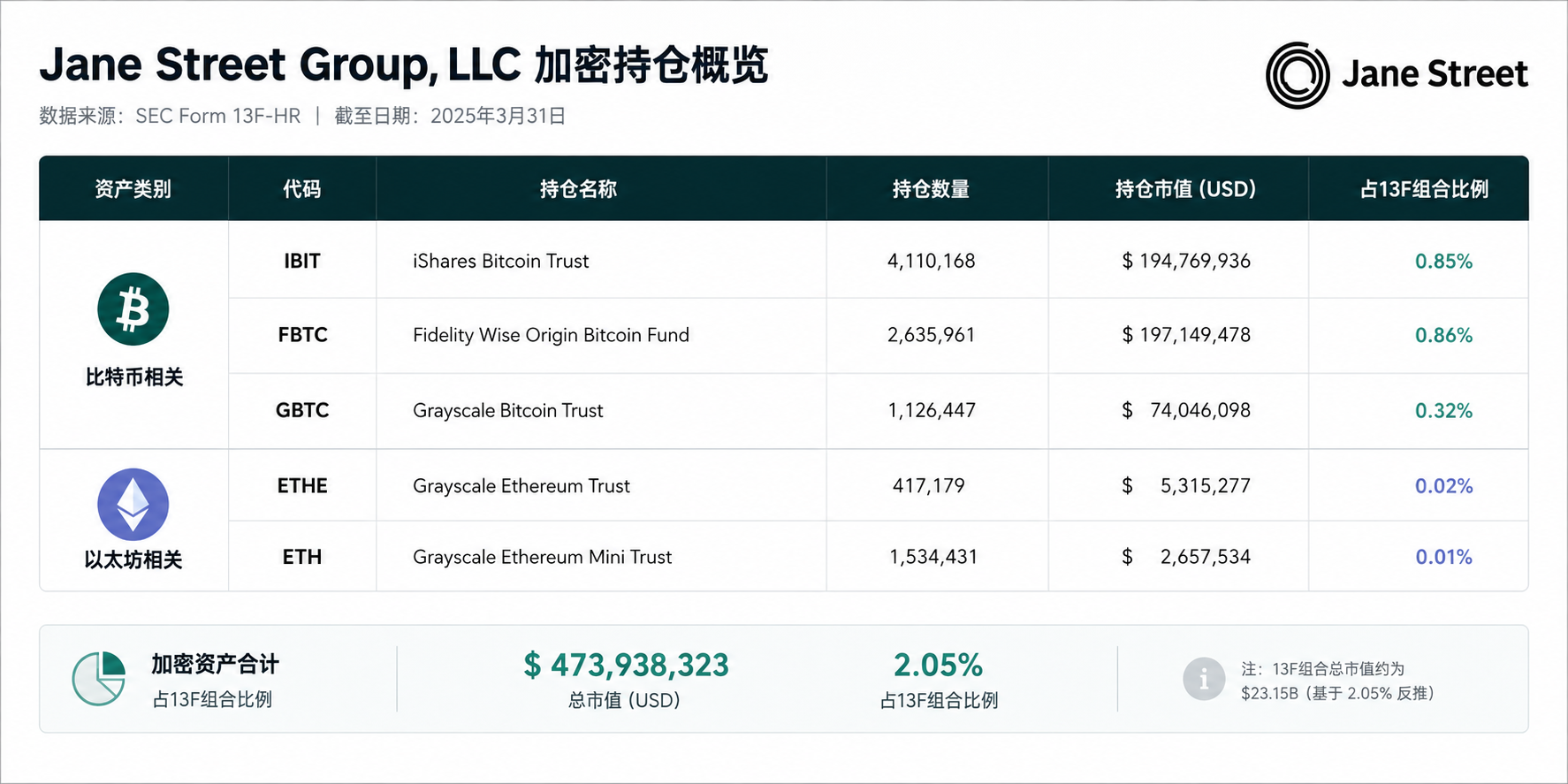

Gã khổng lồ định lượng bí ẩn nhất Phố Wall này bất ngờ cắt giảm mạnh vị thế nắm giữ quỹ ETF Bitcoin giao ngay IBIT của BlackRock từ 20.31 triệu cổ phiếu (790 triệu USD) xuống 71% còn khoảng 5.9 triệu cổ phiếu (225 triệu USD), vị thế nắm giữ FBTC cũng giảm 60% đồng thời, còn vị thế Strategy thậm chí bị cắt trực tiếp khoảng 78%. Cùng thời điểm, họ lại âm thầm tăng vị thế nắm giữ vào các quỹ ETF Ethereum với tổng cộng khoảng 82 triệu USD.

Một tháng trước, công ty "không có CEO, sống nhờ mô hình toán học và tốc độ xử lý độ trễ cực thấp" này vừa công bố báo cáo thu nhập giao dịch một quý 16.1 tỷ USD, lợi nhuận ròng 10.3 tỷ USD – thu nhập bình quân đầu người 2.68 triệu USD, gấp gần 7 lần Goldman Sachs. Trong làng crypto thì sao? Năm 2024, công ty kiếm tiền nhiều nhất làng crypto là Tether, lợi nhuận ròng cả năm cũng chỉ 13 tỷ USD. Hyperliquid với doanh thu bình quân đầu người 78 triệu USD, đứng đầu toàn cầu, doanh thu cả năm 2025 cũng chỉ 908 triệu USD mà thôi.

Rốt cuộc họ đang tính toán gì trên thị trường crypto? Câu trả lời nằm trong quá trình bố trí hệ thống suốt vài năm qua.

Người chơi bí ẩn Phố Wall, Tay chơi hậu trường đỉnh cao làng crypto

Jane Street thành lập năm 2000, họ không bao giờ quản lý tài sản khách hàng, mà chỉ dùng vốn tự có để giao dịch trên hơn 200 sàn toàn cầu. Họ không có CEO, không có cấp bậc truyền thống. Mỗi bàn giao dịch và đơn vị kinh doanh do một cổ đông phụ trách, nhưng không ai có quyền quyết định cuối cùng. Đồng sáng lập Rob Granieri (cũng là một trong những bị cáo trong vụ kiện Luna) được nội bộ xem là "người đứng đầu đồng cấp", nhưng các quyết định lớn do một tập thể lãnh đạo rộng hơn cùng đưa ra.

Rob là người sáng lập duy nhất trong bốn nhà đồng sáng lập công ty vẫn còn tại vị, điều thú vị là chính Rob đã tuyển SBF vào. Sau đó SBF rời đi để thành lập Alameda Research và FTX.

Đồng sáng lập Jane Street, Robert Granieri

Bản báo cáo 13F vừa rồi chỉ là phần nổi của tảng băng chìm. Suốt năm năm qua, họ đã thông qua ghế AP của ETF giao ngay, cuộc chạy trước 10 phút trước khi Luna sụp đổ, địa chỉ ẩn danh nghi vấn arbitrage trên thị trường dự đoán trên chuỗi, cùng mạng lưới cổ phần rải khắp các sàn giao dịch và giao thức DeFi, trở thành hệ điều hành vô hình của hạ tầng thanh khoản thị trường crypto.

Năm 2017, Jane Street chính thức tiến vào thị trường crypto, do lão tướng 22 năm kinh nghiệm Thomas Uhm dẫn dắt mở rộng kinh doanh ban đầu. Năm 2018, họ ra mắt nền tảng giao dịch OTC cấp tổ chức JCX, hỗ trợ giao dịch 7×24 giờ các token chính, bắt đầu cung cấp thanh khoản ổn định cho các đối tác tổ chức.

Tháng 5/2022, Terraform Labs lặng lẽ rút 150 triệu USD UST khỏi Curve 3pool, 10 phút sau, một ví được cho là liên quan đến Jane Street rút 85 triệu UST từ cùng pool đó, kích hoạt vòng xoáy tử thần của hệ sinh thái trị giá 40 tỷ USD.

Tháng 1/2024, ETF Bitcoin giao ngay được phê duyệt. Jane Street trở thành Nhà tham gia Ủy quyền (AP) cốt lõi cho IBIT của BlackRock, FBIT của Fidelity và ETF của WisdomTree. Điều này có nghĩa là đằng sau mỗi giao dịch đăng ký mua ETF của nhà đầu tư nhỏ lẻ đều có sự tham gia của họ.

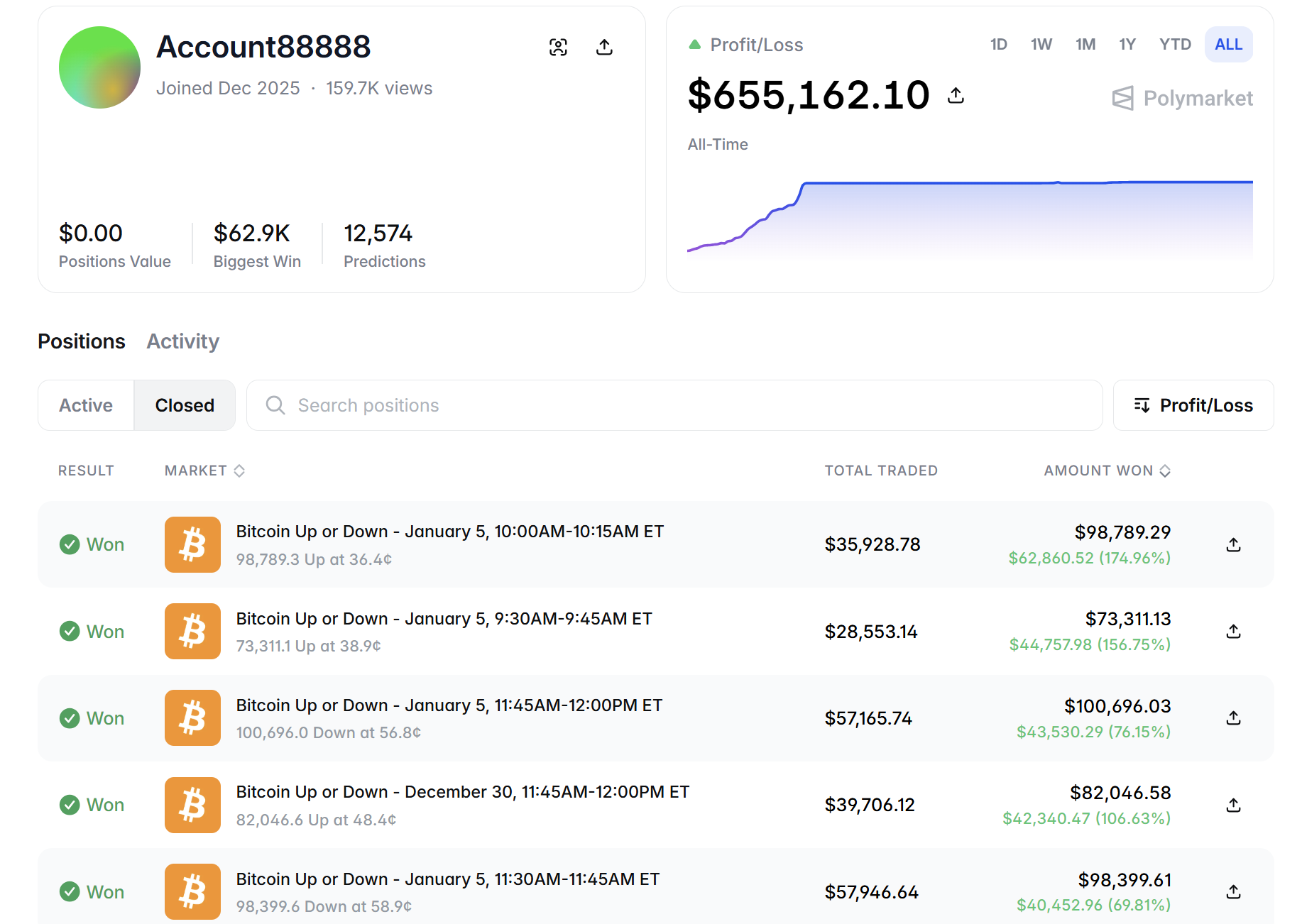

Tháng 12/2025, một địa chỉ ký tên "JaneStreetIndia" xuất hiện trên thị trường "Đoán tăng/giảm Bitcoin trong 15 phút" của Polymarket. Địa chỉ này áp dụng chiến lược arbitrage hai chiều (đồng thời mua cả lên và xuống, khóa chặt lợi nhuận không rủi ro), kiếm được gần 360,000 USD lợi nhuận trong 25 ngày.

Về mặt hạ tầng crypto, dấu ấn của Jane Street có mặt khắp nơi: Kraken, 1inch (Vòng B 175 triệu USD), Arbitrum, ZetaChain, Euler Finance, Kaito... Họ cũng nắm cổ phần trên thị trường thứ cấp các cổ phiếu khai thác như Hut 8, Bitfarms, Cipher Mining.

Logic cốt lõi của họ là sử dụng các phương thức chạy trước, arbitrage vốn, đòn đánh từ thế mạnh vượt trội để nhúng sâu vào tầng hạ tầng thanh khoản của thị trường crypto, từ đó ổn định thu về "phí thông hành" và lợi nhuận từ bất đối xứng thông tin.

Sự ra đời của ETF Bitcoin giao ngay, là thời khắc Jane Street lộ diện.

"Nhà cung cấp đường ống" lớn nhất cho ETF Bitcoin giao ngay

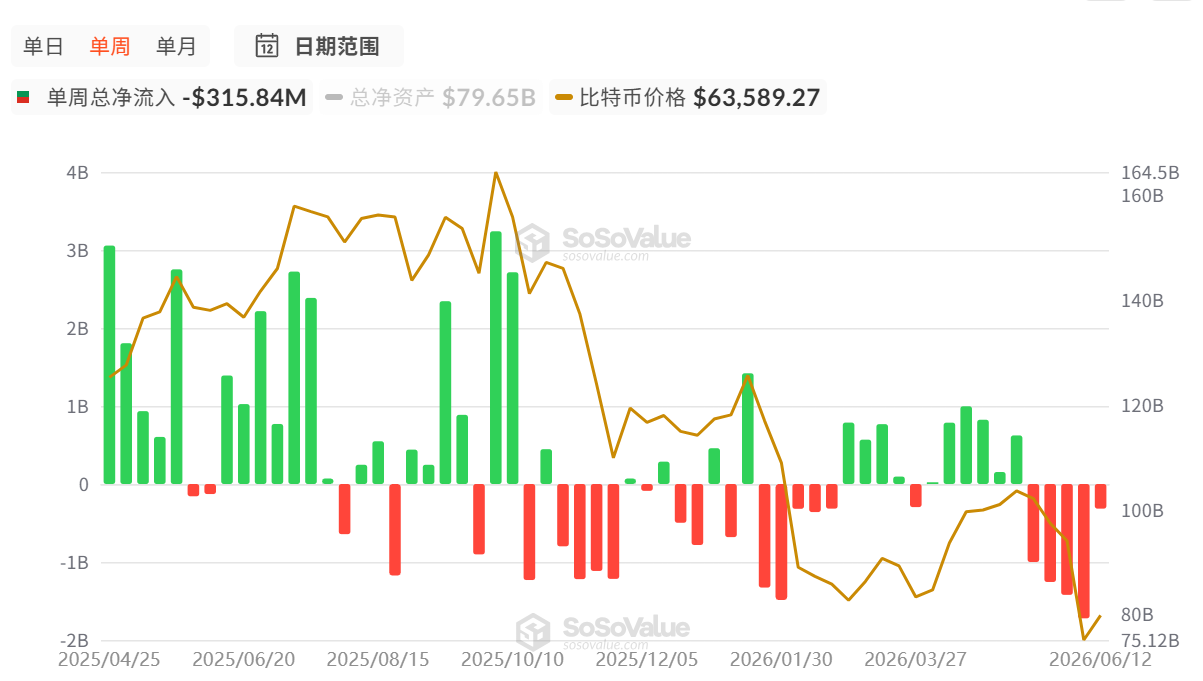

Tháng 1/2024, SEC Mỹ phê duyệt nhiều quỹ ETF Bitcoin giao ngay. Sau khi ETF được phê duyệt, dòng vốn tổ chức đổ vào vượt xa kỳ vọng. Theo số liệu từ SoSoValue, tính đến ngày 16/6, tổng dòng vốn ròng tích lũy đạt 53.49 tỷ USD, chỉ số dòng vào/ra của nó đã có tác động đáng kể đến giá BTC.

Tại tầng đường ống của cánh cổng tỷ đô này, Jane Street là cái tên duy nhất xuất hiện trong bản cáo bạch của hầu hết các quỹ ETF Bitcoin – từ IBIT của BlackRock, FBTC của Fidelity đến WisdomTree, họ hoặc là AP cốt lõi, hoặc thậm chí là AP duy nhất.

Nhà đầu tư nhỏ lẻ mua IBIT trên Robinhood chỉ có thể mua bán theo giá thị trường, nhưng AP như Jane Street có thể gõ cửa phía sau của BlackRock, dùng một rổ Bitcoin giao ngay để đổi lấy cổ phần ETF với công ty quỹ, cũng có thể trả lại cổ phần ETF để đổi lấy Bitcoin, đây chính là hành động thường được gọi là "tạo lập" và "mua lại".

"Quyền bán buôn" này tạo cho AP một khoảng không gian arbitrage mà nhà đầu tư nhỏ lẻ không với tới được: khi giá thị trường của IBIT cao hơn giá trị tài sản ròng cơ bản của nó (phí bảo hiểm), AP mua Bitcoin giao ngay → tạo lập cổ phần ETF → bán ETF trên thị trường, kiếm chênh lệch; khi IBIT chiết khấu, thực hiện thao tác ngược lại. Chỉ cần giá ETF lệch so với giá giao ngay, AP có thể arbitrage không rủi ro.

Điểm đặc biệt của Jane Street là: họ không chỉ là AP, mà còn là nhà tạo lập thị trường. Một mặt họ ở "tầng bán buôn" đổi cổ phần với BlackRock, mặt khác ở "tầng bán lẻ" cung cấp báo giá mua bán cho nhà đầu tư nhỏ lẻ, ăn chênh lệch cả hai đầu. Khi ETF Bitcoin giao ngay được phê duyệt vào tháng 1/2024, tất cả 11 đơn vị nộp đơn đều liệt kê họ là AP trong bản cáo bạch – thậm chí Valkyrie chỉ chọn 2 AP, một trong số đó là Jane Street.

Trong báo cáo 13F Q4/2025, Jane Street nắm giữ khoảng 20.31 triệu cổ phiếu IBIT, trị giá khoảng 790 triệu USD. Q1/2026 cắt giảm mạnh 71% (IBIT giảm xuống khoảng 5.9 triệu cổ phiếu, trị giá khoảng 225 triệu USD; Q1/2026 lại cắt giảm mạnh 71% xuống 5.9 triệu cổ phiếu. Chỉ trong ba quý, vị thế IBIT lên xuống như tàu lượn siêu tốc. Thú vị là, Q1 họ tăng khoảng 82 triệu USD vào các quỹ ETF Ethereum.

Cần lưu ý: đây không phải là đường cong nắm giữ của "đầu tư giá trị dài hạn", đây là biến động tồn kho của nhà tạo lập thị trường tần suất cao – vị thế dao động qua lại theo cơ hội arbitrage, cơ hội đến thì tăng đầy, phí bảo hiểm hội tụ thì rút mà thôi. Đây chính là cách họ kiếm tiền.

Michael Green, cựu quản lý quỹ phòng hộ nhận xét về điều này: "Tôi cảm thấy bất an khi thấy ai đó diễn giải vị thế nắm giữ 13F của Jane Street như một tín hiệu tăng giá. Những vị thế này gần như chắc chắn đã được phòng hộ bằng quyền chọn và hợp đồng tương lai chưa được tiết lộ, họ không đang xây dựng vị thế Bitcoin, đây chỉ là tạo lập thị trường tiêu chuẩn.

Ngoài ra, ngoài Bitcoin và Ethereum, nhà tạo lập thị trường của ETF SOL cũng bị tiết lộ là Jane Street.

Vậy so với các nhà tạo lập thị trường khác, Jane Street đặc biệt mạnh về các ETF phức tạp/phi chính thống (như thu nhập cố định, cổ phiếu quốc tế, hàng hóa và ETF crypto). Kết hợp công nghệ định lượng và phân tích cơ bản/tương quan. Họ sẽ chuyển đổi nhu cầu ETF thành tín hiệu tương quan và chiến lược phòng hộ, sẵn sàng nắm giữ vị thế lâu hơn để thực hiện arbitrage có cấu trúc.

Ngược lại: Citadel và Jump Trading thiên về kỹ thuật cao siêu trễ thấp thuần túy, tốc độ là năng lực cạnh tranh cốt lõi. Tốc độ của Jane Street không phải nhanh nhất, nhưng hệ thống quản lý rủi ro và bảng cân đối kế toán cho phép họ nắm giữ vị thế lâu hơn trong biến động, từ đó kiếm được chênh lệch mà người khác không thể nắm giữ lâu dài.

Khi đồng thời đảm nhận vai trò AP cho IBIT, FBTC và nhiều quỹ ETF Ethereum, thứ họ thu về không phải là lợi nhuận từ đặt cược theo hướng, mà là "phí thông hành" được tạo ra từ toàn bộ quá trình thể chế hóa crypto – mỗi giao dịch đăng ký mua, mỗi giao dịch mua lại, mỗi lần cân bằng arbitrage, đều được thực hiện thông qua đường ống của Jane Street.

Tuy nhiên, mô hình này ở thị trường Ấn Độ lại trở thành một bài học ngược.

Tháng 7/2025, cơ quan quản lý chứng khoán Ấn Độ SEBI với lý do thao túng thị trường đã ban hành lệnh cấm tạm thời đối với các thực thể liên quan đến Jane Street và phong tỏa tài sản khoảng 48.4 tỷ Rupee (khoảng 566 triệu USD). Bản án 105 trang của SEBI cáo buộc, Jane Street trong 18 ngày đáo hạn phái sinh từ tháng 1/2023 đến tháng 3/2025, đã sử dụng chiến thuật "đầu phiên kéo cổ phiếu thành phần chỉ số, đồng thời xây dựng vị thế bán khống quyền chọn quy mô lớn, cuối phiên bán đảo chiều để thực hiện lợi nhuận quyền chọn" một cách có hệ thống, thao túng chỉ số Bank Nifty của Ấn Độ, trong khi ghi nhận khoản lỗ khoảng 7.5 triệu USD trên thị trường giao ngay, thì kiếm được khoảng 89 triệu USD từ phía phái sinh.

Con mãnh thú tuân thủ quy định này trong bóng tối là mang theo dao, hành động chạy trước nội bộ đã đẩy họ vào không ít tranh cãi.

10 phút then chốt, "Người châm ngòi" vụ sụp đổ Luna

Ngày 23/2/2026, người quản lý phá sản Terraform Labs, Todd Snyder, đã nộp một bản đơn kiện 83 trang lên Tòa án Liên bang Quận Nam New York, danh sách bị cáo bao gồm Jane Street Group LLC, Jane Street Capital LLC, đồng sáng lập Robert Granieri, cùng hai nhân viên Bryce Pratt và Michael Huang.

Cốt lõi của cáo buộc là: trước khi Terra sụp đổ vào tháng 5/2022, Jane Street thông qua một kênh thông tin nội bộ đã biết trước về cuộc khủng hoảng thanh khoản, hoàn thành việc rút chính xác 85 triệu USD UST trong vòng 10 phút, từ đó tránh được tổn thất hơn 200 triệu USD, và sau khi sụp đổ đã cố gắng mua vào Luna với mức chiết khấu lớn.

Bryce Pratt từng thực tập tại Terraform Labs, sau đó gia nhập Jane Street. Anh ta lập một nhóm chat riêng tư tên "Bryce's Secret", kết nối kỹ sư nội bộ Terraform với bàn giao dịch Jane Street. Thông qua kênh này, Jane Street đã biết thời gian và số tiền cụ thể của việc rút vốn khỏi Curve 3pool trước khi Terraform công bố công khai. Đối với một công ty giao dịch định lượng, "độ chênh thời gian" này chính là không gian arbitrage.

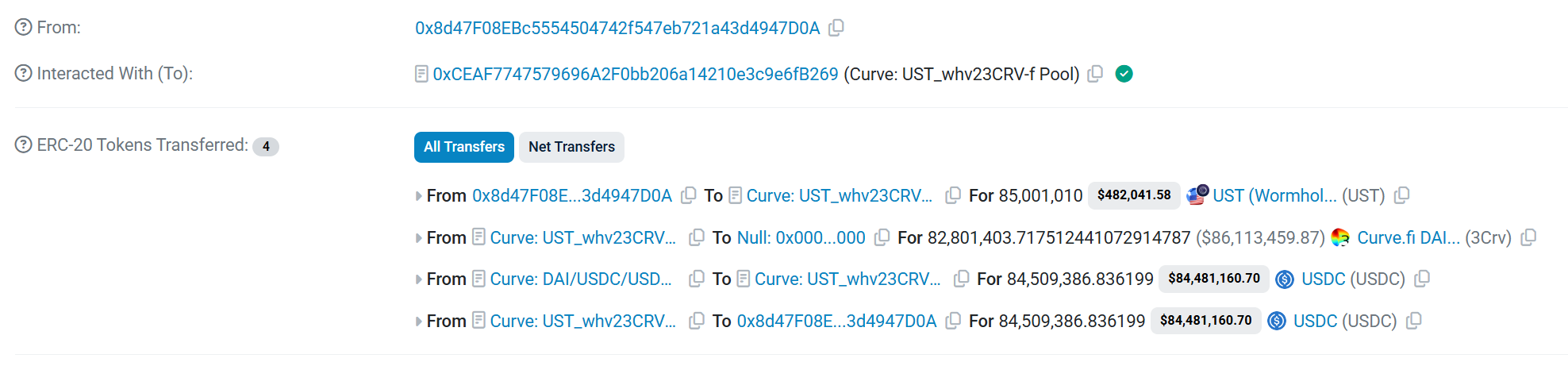

17:44 ngày 8/5/2022, Terraform Labs rút 150 triệu USD UST khỏi Curve 3pool, hành động này khi đó không được thông báo công khai (hash giao dịch 0x18bd477f9beeff22b2ad0c6d48a9c0f02b542049789f0638f5ec50365f1d1de7).

13 phút sau, một ví được đơn kiện xác định là có liên quan đến Jane Street đã thực hiện thao tác chuyển đổi 85 triệu UST từ cùng pool đó (hash giao dịch 0xaa23df48c53f221d0e8ac60ffc9e69340f3e8948fcdc936f3aee9c887d802abb). Đây là một trong những giao dịch chuyển đổi đơn lẻ lớn nhất từ trước đến nay trên nền tảng Curve.

Logic của đơn kiện là: nếu Jane Street không biết trước kế hoạch của Terraform, họ không thể thực hiện thao tác ngược lại chính xác và lớn như vậy trong vòng 10 phút ngay sau khi Terraform hoàn thành việc rút vốn lớn. Mô hình định lượng bình thường cần thời gian phản ứng, nhưng thời gian phản ứng của ví này chỉ có 10 phút.

Quan trọng hơn, sau khi Terraform rút vốn, thanh khoản của 3pool đã bị suy yếu đáng kể, lúc này rút thêm 85 triệu, tương đương với việc đá thêm một cước vào cái bàn đang lung lay, trực tiếp đập tan niềm tin thị trường, kích hoạt việc mất neo của UST.

Bằng cách rút ra trước, Jane Street đã tránh được việc các vị thế liên quan đến UST và Luna mà họ nắm giữ bị mất giá mạnh trong vòng xoáy tử thần. Đơn kiện đưa ra con số cụ thể là: hơn 200 triệu USD. Nguyên đơn đưa ra tổng cộng 13 khiếu nại pháp lý, bao gồm giao dịch nội gián, gian lận chứng khoán, vi phạm Đạo luật Giao dịch Hàng hóa, được lợi bất chính và vi phạm nghĩa vụ bảo mật, yêu cầu bồi thường thiệt hại và truy thu toàn bộ lợi nhuận bất hợp pháp.

Ngày 23/4/2026, Jane Street nộp đơn đề nghị bác bỏ 39 trang, với ba lập luận kháng cự cốt lõi:

- Chính Terraform đã thực hiện gian lận hàng chục tỷ USD, bên phá sản không thể chuyển họa cho người khác;

- Các thao tác trên chuỗi của Terraform vốn dĩ đã có thể nhìn thấy công khai, cửa sổ 10 phút không cấu thành thông tin không công khai;

- Giao dịch đơn lẻ lớn nhất của họ xảy ra sau khi Terraform rút vốn, chứ không phải trước đó. Người phát ngôn công ty gọi đây là "một vụ kiện tuyệt vọng và một sự tống tiền vô căn cứ".

Vụ sụp đổ năm 2022 mà vô số người xem là "thiên nga đen" của crypto, dưới sự khai quật pháp lý sau sự kiện, đang dần lộ ra một diện mạo khác: trong khi các nhà đầu tư nhỏ lẻ tranh nhau chạy trốn, thì các tổ chức gần với thông tin cốt lõi nhất, có lẽ đã sớm đứng ở lối ra.

Thị trường dự đoán không đoán tăng giảm, chỉ thu thuế thời gian

Nếu cho rằng ba chiều kích trên là sự bố trí theo đường dây rõ ràng của Jane Street trong thế giới crypto, thì ảnh hưởng tiềm tàng của họ trên thị trường dự đoán trên chuỗi lại tạo nên một chiều kích tiềm ẩn khó định lượng hơn nhưng ngày càng đáng chú ý.

Khi những gã khổng lồ định lượng truyền thống vươn vòi bạch tuộc đến các thị trường gốc trên chuỗi, đòn đánh từ thế mạnh vượt trội sẽ xảy ra. Và Polymarket – nền tảng thị trường dự đoán xử lý hơn 9 tỷ USD khối lượng giao dịch năm 2024, vượt 13 tỷ USD năm 2025 – đã trở thành con mồi mới nhất.

Mỉa mai thay, các trader của Jane Street, vừa bị SEBI Ấn Độ phạt nặng và trục xuất khỏi thị trường vào năm 2025, dường như nhanh chóng tìm thấy lối thoát mới trong thị trường dự đoán vô chính phủ chủ nghĩa crypto.

Tháng 12/2025, một địa chỉ ký tên JaneStreetIndia xuất hiện trên thị trường Đoán tăng/giảm Bitcoin 15 phút của Polymarket.

Theo thống kê phân tích trên chuỗi, tài khoản này là một robot giao dịch siêu tần suất cao, logic hoạt động của nó hoàn toàn thoát khỏi phạm trù "dự đoán" của người chơi thông thường, mà là arbitrage thuần túy toán học và độ trễ.

Tài khoản này chủ yếu tấn công hợp đồng sự kiện: Nó gần như không đụng vào các sự kiện dài hạn như bầu cử chính trị hay văn hóa, mà 100% tập trung vào các thị trường cực kỳ tần suất cao, biến động mạnh và kết quả xác định cực nhanh như "Giá crypto tăng/giảm trong 15 phút".

Tần suất giao dịch và tỷ lệ thắng: Theo thống kê trên chuỗi gần đây, tài khoản này đã ra tay điên cuồng hơn 11,000 lần chỉ trong hai tháng đầu hoạt động. Đáng sợ hơn, tỷ lệ thắng của nó duy trì trên 95% trong thời gian dài. Trong 25 ngày đầu tiên bị phơi bày, nó đạt lợi nhuận trong 23 ngày.

Theo thống kê dữ liệu trên chuỗi, địa chỉ này kiếm được 360,000 USD trong 25 ngày đầu, sau khi vận hành thêm 2 tháng, tổng lợi nhuận nhanh chóng tăng vọt lên khoảng 645,000 USD.

Cách chơi này tạo nên sự tương phản chói mắt với thời đại thảo khấu của các trader cá nhân thời kỳ đầu trên Polymarket. Đầu năm 2024, nhà phát triển ẩn danh @defiance_cr từng dùng vốn 10,000 USD để vận hành robot tạo lập thị trường trên Polymarket, kiếm 700 đến 800 USD mỗi ngày, lợi nhuận hằng năm khoảng 2700%. Nhưng đến đầu năm 2026, anh ta chọn mã nguồn mở và rút lui, lý do là không thể có lãi trong điều kiện thị trường hiện tại – vì đối thủ cạnh tranh cấp tổ chức đã vào sân.

Cần tuyên bố trước: Tính đến thời điểm hiện tại, không có nền tảng phân tích blockchain nào dán nhãn chính thức cho địa chỉ này, Jane Street cũng chưa bao giờ công khai thừa nhận liên quan đến địa chỉ này. Tất cả sự liên kết đều là suy đoán dựa trên hành vi trên chuỗi. Nhưng các suy đoán dưới đây rất có khả năng chỉ về Jane Street.

Địa chỉ này đồng thời mua cả tăng và giảm để thu hoạch độ lệch giữa giá hợp đồng và giá thanh toán. Về bản chất là cùng một logic arbitrage hội tụ được cấy ghép vào các thị trường khác nhau với ETF giao ngay.

Địa chỉ này đã thực hiện hơn 11,000 giao dịch, tỷ lệ thắng gần 100%. Trader con người không thể duy trì kỷ luật này trong 25 ngày; thứ có thể tiếp tục thu hoạch trong môi trường bị ép chặt này, chỉ có thể là hệ thống sở hữu năng lực tính toán cấp tổ chức và hạ tầng độ trễ thấp.

Ngoài ra, việc từ một định danh mang dấu hiệu tổ chức chuyển thành một chuỗi số vô nghĩa hoàn toàn, nếu là nhà đầu tư nhỏ lẻ giả mạo, thường sẽ khoe khoang hoặc bỏ sau khi được chú ý; nhưng chọn con đường đổi tên ẩn mình nhất để tiếp tục hoạt động, điều này phù hợp hơn với sổ tay thao tác điển hình của bộ phận tuân thủ tổ chức: không biện giải, chỉ ẩn mình.

Năng lực cạnh tranh cốt lõi của Jane Street là độ trễ cực thấp (phần cứng FPGA, mạng vi sóng, hạ tầng cáp quang). Chu kỳ thị trường đoán tăng giảm 15 phút cực ngắn, yêu cầu độ trễ cực cao – trong khi nhà đầu tư nhỏ lẻ còn đang làm mới trang, robot đã hoàn thành đặt lệnh, phòng hộ, thanh toán. Việc địa chỉ này chọn chu kỳ ngắn 15 phút thay vì dự đoán dài hạn, cho thấy lợi thế của nó nằm ở tốc độ chứ không phải phán đoán, điều này trùng khớp cao với DNA của Jane Street.

Vậy tại sao không thể là các tổ chức định lượng khác? Ví dụ như Jump Trading hoặc các tổ chức khác?

Tháng 2 năm nay, Bloomberg đưa tin, Jump Trading đã thông qua hợp tác cổ phần để lấy cổ phần của Polymarket và Kalshi, và thành lập đội ngũ giao dịch thị trường dự đoán khoảng 20 người; DRW tuyển trader thị trường dự đoán với mức lương cơ bản 200,000 USD; SIG trở thành nhà tạo lập thị trường chính thức đầu tiên của Kalshi. Cách vào sân của những "quân chính quy" này là tuân thủ quy định hóa, cổ phần hóa, đội ngũ hóa.

Trong khi cách vào sân của Jane Street là ẩn danh hóa, robot hóa, tổng bằng không hóa. Họ không tìm kiếm hợp tác nền tảng, mà trực tiếp xuất hiện dưới dạng địa chỉ trên chuỗi, sử dụng chiến lược arbitrate man rợ nhất để thu hoạch. Lối đi hoang dã này gần với phong cách hành sự của Jane Street trong sự kiện Luna (thông tin đặt trước, thực thi kín đáo, phủ nhận sau sự kiện) hơn.

Đối với Jane Street, Polymarket không phải là một thí nghiệm cần tin vào "lý tưởng thị trường dự đoán phi tập trung", mà là một mặt cong biến động hoàn toàn mới, thanh khoản không đủ, tồn tại sai lệch định giá – sau đó bị thu hoạch.

Điều này tiết lộ một vấn đề cấu trúc sâu hơn: khi một tổ chức đồng thời sở hữu quyền định giá thị trường giao ngay, năng lực tham gia thị trường phái sinh, và ảnh hưởng thanh khoản tiềm tàng trên thị trường dự đoán, vòng lặp thông tin và vốn được hình thành giữa ba tầng thị trường, về lý thuyết có thể đạt được việc thu lợi nhuận phối hợp cao độ.

Ngay cả khi tất cả thao tác đều nằm trong khuôn khổ pháp luật, sự bất đối xứng thông tin do sự thâm nhập đa tầng này mang lại cũng đủ để đẩy quyết định giao dịch của nhà đầu tư nhỏ lẻ thông thường vào thế bất lợi cực lớn.

Đây không phải là thuyết âm mưu, mà là hiện thực của cấu trúc thị trường tài chính.

Lời kết

Jane Street không phải là một tổ chức đầu tư crypto. Họ không đặt cược vào việc Bitcoin tăng giảm, không quan tâm blockchain công cộng nào thắng thế, thậm chí không quan tâm lý tưởng phi tập trung có thành hiện thực hay không.

Nhìn lại sự bố trí đa dạng của họ, trên cánh cổng tỷ đô của ETF Bitcoin giao ngay, họ kiếm được không phải lợi nhuận từ việc tăng giá Bitcoin, mà là "phí thông hành" của khoảng cách chênh lệch cơ bản giữa cổ phần ETF và giá trị tài sản ròng giao ngay. Trong cửa sổ 10 phút của vụ sụp đổ Luna, họ biết trước tọa độ sụp đổ, tránh tổn thất lớn. Ở tầng hạ tầng, họ rải lưới rộng trên Kraken, 1inch, Arbitrum và cổ phiếu khai thác Bitcoin – không đánh cược ai thắng, chỉ đảm bảo dù ai thắng, bản thân đều nắm được tiếng nói hạ tầng. Trên thị trường đoán tăng giảm 15 phút của Polymarket, họ biến thị trường dự đoán thành một cỗ máy thu hoạch biến động khác.

Tay chơi lớn không bao giờ đứng trước sân khấu. Khi tay chơi lớn trở thành hạ tầng bản thân, thị trường sẽ không cần tay chơi lớn nữa.

Họ đã trở thành thị trường.

Khi quân chính quy đỉnh cao Phố Wall truyền thống, thâm nhập toàn diện vào DeFi, OTC, thậm chí cả thị trường dự đoán gốc trên chuỗi như Polymarket, không gian alpha từng tự hào của thế giới crypto về "không cần xin phép, thân thiện nhà đầu tư nhỏ lẻ" có đang bị xóa bỏ vĩnh viễn? Khi những cá nhân thiên tài được cho là phải mở mã nguồn và rút khỏi trò chơi, ngành crypto rốt cuộc đang trở nên trưởng thành hơn, hay đã hoàn toàn biến thành một bể máu mới của Phố Wall?

Có lẽ không có câu trả lời được thừa nhận chung.